热门资讯> 正文

在特斯拉上挣200亿的人是怎么想的?

2021-09-06 10:37

- 特斯拉(TSLA) 0

- 蔚来(NIO) 0

- 理想汽车-W(02015.HK) 0

几万只股票大部分都是无效仓位,都是噪音,都不值得大家多看一眼,都不值得大家多留一秒钟。相反倒过来说,如果你组合里没有这90个公司,基本就属于这种白干了。

他就发现了组合管理的一个特别重要的要点,什么要点?要拥抱不对称的收益。

过往整个投资和研究的流程完全都错了,投资和研究的重点完全都错了。

听咱们节目时间比较长,就应该听出来的,我从来不说我是价值投资者,经常被人调侃价值投资,那么我真正推崇的是成长投资,最近成长投资也碰到了很大的问题——出现了一批原来思维没法解释的企业,涨幅巨大的企业。

这些企业的特点是——指数型企业或者颠覆性创新。这种成长型企业跟林奇当时那种30%高速增长就叫成长企业非常不一样了,对吧?理论上解释不了,估值上解释不了,那么这个解释和理论都来自于实践,对吧?所以看看实践中大牛人怎么说的,大赢家是怎么说的。

事实上从2019年底到现在,特斯拉涨了10倍,特斯拉的第二大股东就是BG(Baillie Gifford)浮出了水面,是一个在英格兰的老牌资产管理公司,规模不是特别大,2500亿美元,历史大概100多年,这种公司一大把,为什么这个公司就脱颖而出了?

如果说他只是投了一个特斯拉,也倒无所谓了,结果还投了亚马逊,投了蔚来。从去年到今年涨了30倍的。这些东西尽在掌握,就是说蒙到一个也就算了,这一批企业全都蒙到了,这就不是偶然的了,是必然的了,所以就引起了很大的关注,对吧?然后也引起了我很大的兴趣,我想看一下这么大牛的公司是怎么做到的。后来发现是他们有个基金经理叫James Anderson,詹姆斯.安德森,这个人我一看年纪的应该是60岁往上,中老年人了,基金经理。

完了赶快看简历,他的本科学历史的,研究生的国际关系,按现在的观点就是说学的专业都特别水,不是特别硬的,硬的是数学,统计这些比较硬。

并且他也是个老派的基金经理,做基金经理时间很长了,1987年就开始在BG做到了合伙人,应该对传统的投资方法也非常了解,一个对传统的投资方法非常了解的人,怎么能投出这么一大把一手好牌,就引起了我比较大的好奇,然后请我的朋友帮我找了一下,朋友找到了一篇2018年他写的策略报告,我看完以后很震撼、很激动,为什么很激动、很震撼,就是2018年的时候,我帮朋友的公司写过一篇类似也叫策略报告,标题叫做《怎样思考,就有怎样的生活;相信相信的力量,谦卑应对》。

什么意思?后来我们在节目里说了,18年国庆节以后一直到18年底至暗时刻,居然 James Anderson在18年的报告,看好三个要点:

一个是看好新能源,跟我在肖冰投资圈2018年9月23号写的说的一样,也看好新能源,所以也很激动,英雄所见略同,很激动。第二个看好医疗,第三个特别重要的看好中国。

18年底的时候大家是什么一个状态,身边的朋友什么一个状态,对吧?洗洗睡了什么的。真正杰出的机构投资者在18年看好中国,我们待会下面详细跟大家说,所以我就奇了怪了,说这哥们怎么能投出一大把,这个组合里全是一把好牌,怎么做到的对吧?这哥们牛津本科学历史,所以它写法用词花哨,你看他策略报告的题目就叫启示录,或者预感。一般人写不出这种花哨的题目,然后里边也不长20多页里边的干货,我给大家说一下。

第一个干货,他居然就发现了一个对投资特别重要,特别有启示的一个东西——他的组合里对他组合净值贡献最大的来自于两只股票,就两只股票。当时是18年的他组合从04年的2月29号到17年12月31号,13年间,对他组合贡献对了两个股票,一个是亚马逊到28倍,一个是腾讯涨了22倍,所以整个组合就只有两个最大的,虽然也投了别的一大把,最大贡献就两个。

其实这个东西他不是第一个发现的基金经理,我们的前辈,彼得.林奇也说过,只要一个组合里边有一只股票是涨10倍的大牛股,那么整个组合就不会太差。他其实隐隐的也感觉到这么一个道理。然后安特森是在2018年的策略报告里说了,更明确指出说,我的组合13年,主要的来自于两个股票,一个涨了22倍的腾讯,一个涨了28倍的亚马逊。

他写报告的时候他还不知道,它的组合里的特斯拉当时只涨了4.8倍,就不到5倍的,会在随后的2019年、2020年大放异彩,并且他还有一个当时他没有买的股票,就是蔚来汽车一年能涨30倍,他都不知道。所以在那个时点上看,很厉害。

那么,他思考为什么会这样呢?他把整个的股票市场从1926年到2016年90年的时间来看整个的股票市场的对市值的贡献才发现,几万只股票,其中只有90个股票,或者说仅仅90个股票,或者说最重要的90个股票,创造了大部分的市值或者大部分的收益,这个很震撼的。几万只股票大部分都是无效仓位,都是噪音,都不值得大家多看一眼,都不知道大家多留一秒钟。相反倒过来说,如果你组合里没有这90个公司,基本就属于这种白干了。或者换句话说,你如果组合里没有这90个公司,或者只有少数几个,那么你的组合真的就随风飘了,对吧?这是第一条。好厉害。

第二条是什么?第二条就是说,他就发现了组合管理的一个特别重要的要点,什么要点?要拥抱不对称的收益,什么意思呢?传统上说的是收益跟风险是对称、高收益、高风险、低收益、低风险对不对?就错掉了。

风险跟收益是不对称的,要拥抱不对称的收益,顺便嘲讽了一下CAPM模型,在1997年诺贝尔经济学奖的模型,说错掉了,CAPM模型错掉了,CAPM模型强调收益风险对称,对称什么?顺带还嘲笑了CFA,大家去考CFA都是错的。这不是我造谣,原文我有,因为要考不过CFA的去安慰,可以来找我,我把这段话给你看。大家知道CFA是含金量很高的考试对吧,但我的观点是,没事还是去考一考,至少有基本的知识。

然后第三个就说明过往整个投资和研究的流程完全都错了,投资和研究的重点完全都错了。

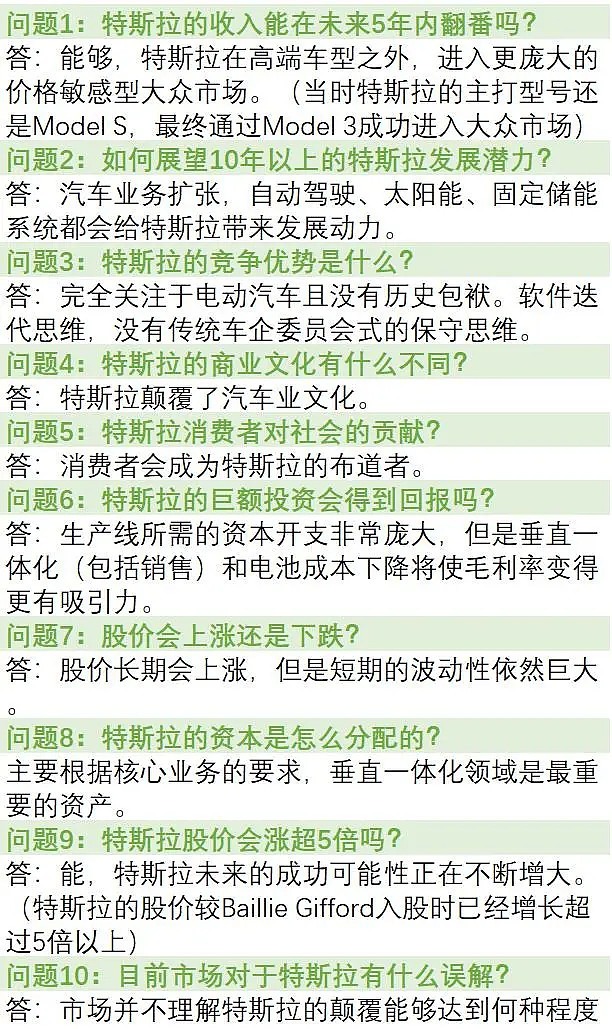

至于他是怎么做的呢,前面有人采访过,就是说专门采访了他怎么做,他关心的问题一看就不一样。他不看每股收益,也不看市盈率,关注什么长期的问题,比如说我们不关注每个季度的问题,我们只关注长期的问题,是关注10年的问题。他们关注10个问题。

第一个问题,销售收入能不能在未来的5年翻倍?

第二个问题,未来10年之后行业会怎么样?这是行业背景。

三、企业的核心竞争力是什么?

四、企业的文化跟别人不一样的是什么?

五、客户喜不喜欢这个企业,他能为客户提供什么。能为社会提供什么?

六、企业的盈利是不是优秀?

七、企业的盈利是在升还是降?

都是定性的问题,没有说盈利是多少?2毛8,3毛5对吧?

升还是降,那是方向的问题,对不对?

八,企业管理层如何运用资金?

九、企业如何能涨5倍或者更多?

十、企业价值为什么没有被人发现?

10个问题都是定性的,用的段永平的一句话对吧?真正的大钱来自于定性分析。定量分析算得清楚的都是真不够便宜了,就挣不到大钱了。

这么英国人又进一步思考,为什么会出现这种情况?为什么90年来,90个公司就极少数公司创造了大部分市值增长。为什么他的组合里只有两个股票是贡献最大的?为什么?

每个人的观点不一样,以前咱们节目里说,因为在这种信息技术时代,边际成本趋向于0,然后企业的边界也会越来越大,对吧?所以平台型企业就会越来越大,所以fang的这些大公司会涨,别的不会对吧?那么在Edison的观点里边,他就回到了什么?回到了幂,回到了摩尔定律。

他认为最重要的改变世界的,来自于摩尔定律。按照摩尔定律,就是说在芯片里边的晶体管,每24个月翻一倍。摩尔定律其实从1960年就开始存在了,但是摩尔定律真正的拐点,大家知道它指数增长对不对?每24个月翻一倍。然后时间就到了2000年到2005年,摩尔定理的这条曲线掉头向上,直线就向上了!

很重要的一个摩尔定律,我们认为改变世界的技术,因为摩尔定律奠定了基础。

每个人角度不一样,同时他还注意到了一本书,这苏塞克斯大学在伦敦东南部一个大学的一本书叫《金融资本与技术创新》。这本书以前老杨还真读过,中国人民大学出版社翻译的,以前都还念过,没有引起太大的注意。

Edison专门点了这本书给了他极大的启示,并且为此他还向他们公司还给了苏赛克斯大学一笔钱,接着研究这个问题,金融创新和金融资本的关系。

他的报告里还点了几个人,点了芒格,他说芒格的思想很有传统性,第二还点了KK凯文凯利。

第三个就是苏赛克斯大学的这本书,这个研究团队专门提了印象深刻,就是一个指数型的公司。

下面他策略报告分三部分,第一部分就是说他业绩超好,并且业绩超好什么原因?是因为两点,第一,有两只股票给他带来收益,亚马逊和腾讯。

然后第二点就是说他的方法研究方法了,投资方法都不一样,咱们都不看传统的一些东西,你看传统的方法,你就只能取得传统的收益,他们的一招是和最聪明的人聊天。

那也对,本身这个事就符合二八法则,因为这个市场有80%的人都亏钱,所以水平在80%水平,如果不在前20%,那都是韭菜对吧?

第二个他就说这些比较牛的公司背后的原因是摩尔定律。

第三个他预测第一个就是新能源,事实上当时2018年,他们应该是18年19年至少当时他写报告的时候,蔚来还没有进入他的组合,蔚来汽车现在重仓,他们也是重仓,把把都对。

你从他的报告里能看出来,从传统能源到新能源的变化已经发生了,基本上就是在这涨起点了,18、19年新能源渗透率到了5%,再往上就迅速扩大,迅速上升。其实在2013年的时候,化石能源和清洁能源就相等了。然后2013年以后,清洁能源开始往上走,装机量大概变化也是15年。

他还写了投资特斯拉详细的细节,他们2013年买的特斯拉,这7年当中所有的分析师都在下调评级,每个季度什么销量达不到预期啊,资金紧张啊。这不仅是口头上说说的,是很多对冲基金经理做空,就是真刀真枪的做空,你死我活对吧?

承受那么大的干扰,所以佩服他。分析师每次下调目标价,他就加一倍,每次一说不行了,他加一倍,结果他的仓位加到此前的10倍。把这些分析师当反向指标,对着干!我没有指标有,反过来就对了。好厉害。

第二个也是医疗的标志性事件,2017年基因疗法批准了,经过拐点。

重点跟大家说一下我的震撼。他第三部分写了2018年的时候写的,中国将成为世界的中心。2018年的时候大家回去想一想,大家都在说什么,洗洗睡了对吧?现在又变成什么了?又改过来了对吧?大家都进步对吧?也都比较positive了,都比较正面了是吧?都没问题。

他说看好中国还真的,当时他这个组合里还没有蔚来了,还没有这些,那是2018年以后买的。什么理想、什么小鹏,一大把,不得了。

然后他说了一个很重要的,中国从传统的制造中心变成技术驱动中心。他说了一个思维转变,因为传统来说,全球的基金经理一般把中国市场都当作一门给market的新兴市场,一般都配置,你权重稍微多一点,也不会什么重仓,他这个是重仓。

另外还有一个很牛的话,就硅谷不再成为这种叙事的主题中心,罗伯特.席勒最近有一本新书叫叙事经济学,很长时间大家言必称硅谷,硅谷有怎么了,有怎么了,最近还我去了硅谷一趟是吧?2018年的时候他就说,硅谷它不再成为叙事的中心了,很震撼的一个事情。并且他说的是哪呢?是杭州。在杭州。

最后跟大家分享就是学历史的人整一句特别牛的话,我看完以后觉得说得很好——对未来你不需要有一个全面的解释,也不需要一个精确的解释,你只需要在最黑暗的地方有一束微弱的亮光,这是我翻译的,我觉得翻得还可以,对未来的看法。

(文章来自原博时基金副总裁杨锐在喜马拉雅的节目音频)

风险及免责提示:以上内容仅代表作者的个人立场和观点,不代表华盛的任何立场,华盛亦无法证实上述内容的真实性、准确性和原创性。投资者在做出任何投资决定前,应结合自身情况,考虑投资产品的风险。必要时,请咨询专业投资顾问的意见。华盛不提供任何投资建议,对此亦不做任何承诺和保证。

推荐文章

港股周报 | 剑指万亿市值!智谱周内涨狂飙逾90%再创新高;建滔“双雄”周内再升逾40%;小红书计划年底前赴港上市

一周财经日历 | 英伟达股东大会来袭!黄仁勋或再给利好;中科闻歌等9只新股招股中;美光、携程下周放榜

美股前瞻 | 特朗普:半导体产业需要回归美国本土;存储盘前狂飙!机构大幅上调内存价格预期

打新攻略 | IPO井喷!21只新股扎堆来袭!下一只“大肉签”在哪儿?(附一图新股预告)

华盛早报 | 特朗普放话已签署美伊谅解备忘录!沃什首秀“放鹰”!年内加息概率达100%;市监总局出手,将整治外卖平台“内卷”

美股前瞻 | 凌晨两点!沃什美联储首秀正式揭幕;大空头Burry最新发声:很想做空SpaceX!

上市仅3日SpaceX暴涨49%!华尔街估值分歧跨度超3倍:是星辰大海还是估值泡沫?

华盛早报 | 北水年内抢筹港股超3000亿港元!布油三个月来首次跌破80美元;DeepSeek首次融资落地,估值超3300亿元