热门资讯> 正文

踩国资委禁止红线?欧冶云商统购分销业务疑似“托盘”,高增长暗藏高风险

2021-09-03 18:18

原标题:踩国资委禁止红线?欧冶云商统购分销业务疑似“托盘”,高增长暗藏高风险 来源:网易

近日,欧冶云商股份有限公司(以下简称“欧冶云商”或“公司”)向深交所创业板递交上市申请并获受理,拟募集资金约15.01亿元,将用于“欧冶云商生态运营平台升级建设项目”、“研发中心及基础环境升级建设项目”等项目的投资建设及补充流动资金。

据其招股书描述,欧冶云商成立于2015年2月4日,是一家集交易、物流、加工、知识、数据和技术等综合服务为一体的钢铁产业互联网,主要为钢厂、终端用户、贸易服务商、仓储服务商、承运商、加工中心等钢铁产业链上的合作伙伴提供一站式综合性服务,实控人为国务院国有资产监督管理委员会(以下简称“国资委”)。

同时,公司近三年业绩一直维持高速增长。据招股书披露,2018年至2020年,公司分别营收284.44亿元、559.84亿元、747.72亿元,同比增长1153.7%、96.82%和33.56%;归母股东净利润分别为-3509.43万元、5125.55万元和2.77亿元,同比快速增长83.47%、246.05%、439.51%。

然而,这家业绩处于高增长的公司却深陷外界质疑。根据多家媒体报道,欧冶云商存在关联交易密集、毛利率偏低、靠“突击并购”扭亏等诸多问题。但是随着时代数据的深入调查和多方采访,欧冶云商存在的问题可能远不止于此。

对于存在的诸多问题,时代数据9月2日给欧冶云商方面发去了采访函。

9月3日,欧冶云商相关负责人回应,目前公司正在接受问询,不方便对采访函的部分问题进行回复,只能按照招股书的内容进行回复。但截至发稿并未收到官方对采访内容的回复。

运营成本居高不下,核心业务毛利率不足1%

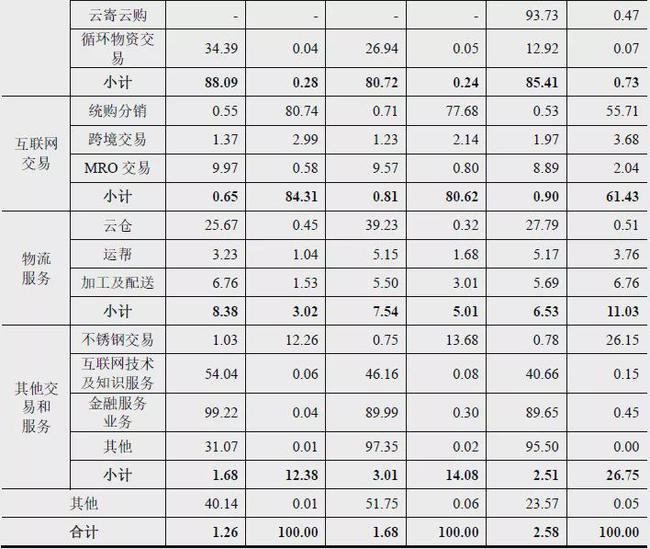

据招股书描述,欧冶云商不属于生产型企业,主要业务涉及的运营成本主要为外购存货。据悉,外购存货主要由公司统购分销业务和不锈钢交易业务的采购成本组成。2018年至2020年,公司外购存货金额分别为262.34亿元、536.85亿元和723.66亿元,分别占公司营收的92.23%、95.89%和96.78%。

相对来说,外购存货造成的公司运营成本过高,直接影响了公司毛利率水平。据招股书显示,2018年至2020年,公司的综合毛利率分别为2.58%、1.68%及 1.26%,呈现逐年下滑趋势。对此,公司称,“综合毛利率逐年下降主要系受报告期内公司业务调整及欧冶金服不再纳入合并范围影响”。

同时,作为公司的核心业务,统购分销业务的营收占比不断增加,从2018年的55.71%增长至2020年的80.74%,但该业务的毛利率却在所有业务中最低,2018年至2020年仅分别为0.53%、0.71%、0.55%。

对此,公司表示“钢铁贸易行业整体业务毛利率较低”,且“统购分销为互联网化平台交易,旨在改善上游供应商及下游客户的运营效率,降低钢铁流通环节成本,同时公司为维持拓展市场、增强客黏性,毛利率相对较低”。

为冲击上市,剥离了赚钱的欧冶金服

上文说到,欧冶云商综合毛利率的下降主要原因与欧冶金服不再纳入合并范围有关。据招股书显示,欧冶金服2020 年5 月1 日起不再纳入公司合并报表范围。欧冶金服2018年、2019年、2020年1月-4月为公司带来的收入分别为1.27亿元、1.67亿元、3295.07万元,虽然占营收比不高,仅为0.45%、0.3%、0.04%,但是毛利率极高,分别达到89.65%、89.99%、99.22%。

尽管,欧冶金服给公司带来的收入占比不高,但毛利率极高,是公司利润的主要增长点之一。为何,欧冶云商还要将其利润从合并报表中剥离出去?

据欧冶金服官网显示,欧冶金服现在是中国宝武钢铁集团有限公司(以下简称“中国宝武”)旗下的供应链金融服务平台企业,成立于2015年2月11日,成立之初就是欧冶云商打造的核心服务业务之一,主要为宝武生态圈客户提供支付、融资、租赁等服务。

同时,供应链金融最大的特点就是在供应链中依托一家大型核心企业,并以核心企业为出发点,为供应链提供金融支持,为供应链上下游配套中小企业解决融资困难,同时构建商业信用体系并引入上下游企业的购销行为,促进中小企业与核心企业建立长期战略协同关系,提升供应链的竞争能力。

然而,2019年的接连“暴雷”给供应链金融蒙上了一层阴影。2019年7月8日,诺亚财富旗下一只34亿元私募基金“踩雷”承兴国际控股,该基金的底层资产是基于承兴国际控股相关方与北京京东世纪贸易有限公司的应收账款形成的供应链融资,承兴国际实控人因涉嫌伪造与京东等公司的合同进行诈骗被刑拘;7月11日,中原证券等多家金融机构“卷入”福建闽兴医药有限公司的应收账款融资造假事件,涉及资金规模超22亿元。

对此,2019年7月 9日,中国银保监会发布了《中国银保监会办公厅关于推动供应链金融服务实体经济的指导意见》,对供应链金融服务提出高监管要求。

在政策的严格监管下,上市公司纷纷开始剥离类金融业务。2020年5月,诺德股份(600110)拟公开挂牌出售深圳诺德租赁41.46%股权;2020年12月8日,太原重工(600169.SH)拟非公开协议转让太重(天津)国际融资租赁有限公司49%股权;2020年12月11日,中远海发(601866.SH)拟非公开协议转让中远海运租赁有限公司35.22%股权;2021年7月16日,用友网络(600588)决议以1.86亿元价格转让友金控股44.62%股权至用友研究所;2021年8月4日,顺丰控股(002352.SZ)发布《关于公司类金融业务相关事项承诺的公告》,宣布6个月内退出商业保理业务。

此次,欧冶云商为了在创业板顺利上市,不得已选择了剥离毛利率极高的金融业务。

统购分销实际为“托盘”?

在剥离欧冶金服之后,欧冶云商就彻底排除金融风险了吗?

众所周知,欧冶云商的主要收入来源为统购分销业务。据招股书披露,2018年至2020年,公司统购分销业务收入分别为158.47亿元、434.87亿元、603.75亿元,分别占总营收的55.71%、77.68%、80.74%。

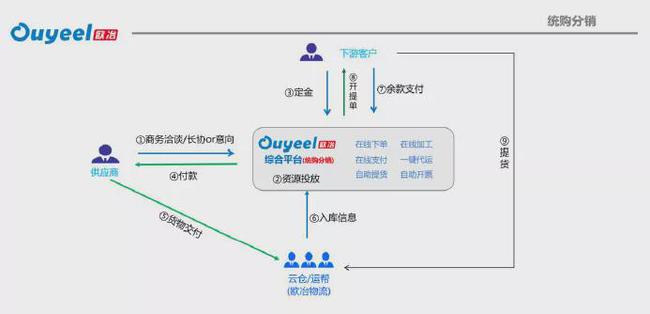

对于统购分销业务的定义,公司在招股书中表示,它其实是“一种由公司基于对钢厂生产及销售需求的理解,并结合对下游买方需求以及市场行情的预判,先行向供方购买钢材产品,后续再通过平台向下游买家进行销售的业务模式”。

然而,在实际的操作过程中,公司很少基于各方需求进行预判,而是在公司与上游钢厂及下游买家三方就采购和销售达成一致后,先由买家在线上平台下单并支付一定比例的定金,再由公司依照订单需求向上游钢厂采购并全额支付货款,在钢材出厂后,货物存押在公司仓库中(货权归属于公司),待买家支付余款才能进行提货。

简单来看,这项业务实际上是买卖双方使用平台的委托采购、委托销售服务,通过平台交易、支付,由此产生的实际销售款加上相应服务费计入营收,向供应商支付的采购款计入运营成本。在这交易流程中,公司作为第三方,并不会从中赚取贸易差价,主要收入来自于稳定的服务费,基本不受钢铁贸易行业价格波动的影响。

那么,为什么“钢铁贸易行业整体业务毛利率较低”会导致公司统购分销业务毛利率走低?

对此,有业内人士质疑,欧冶云商的统购分销业务类似于传统钢贸领域的“托盘”业务,该业务收入主要依赖“托盘”业务所得,这也是为什么会受“钢铁贸易行业整体业务毛利率较低”的影响。

所谓“托盘”,其实是一种融资性贸易,指在下游买家缺乏足够资信、无法从银行获得贷款时,通过第三方,以第三方的名义与供应商签订贸易合同,支付一定比例的定金并从第三方获得垫资,待卖掉货物后支付剩余货款以及手续费给第三方的融资方式。

同时,融资性贸易也是被国资委明令禁止国企参与其中。据国资委令第37号《中央企业违规经营投资责任追究实施办法(试行)》第九条明确了以下情形要追究责任:“违反规定开展融资性贸易业务或“空转”“走单”等虚假贸易业务”;“违反规定提供赊销信用、资质、担保或预付款项,利用业务预付或物资交易等方式变相融资或投资”。

而此次欧冶云商招股书中所描述的,在只收取下游买家一定比例定金的情况下,公司向供应商支付全额货款,正是“托盘”的特征之一。

根据时代数据获得的欧冶云商采购合同,其中一种服务费计算方式为:“下单次日起,按月息8‰计算滞纳金;约定交货后60天,按月息13.5‰计算滞纳金。”以此来估算,从下单次日起至约定交货后60天的时间内,下游买家应为货物余款缴纳月息8‰的“服务费”;而在约定交货后60天内仍未支付的下游买家应为余款缴纳月息13.5‰的“服务费”。

这种按月息缴纳滞纳金支付“服务费”的模式其实就类似“托盘”业务,前述业内人士进一步告诉时代数据。

对此,时代数据进行了暗访核实。通过暗访,欧冶云商营销人员表示,统购分销一般都是“托盘”,在拿到钢厂授信后就可以进行“托盘”,通过平台交易,需支付20%的保证金后,欧冶再代订货,货统一放到欧冶指定的仓库,“托盘”月息为8‰~9‰。

此外,时代数据注意到,被剥离公司报表的欧冶金服也拥有类似“托盘”业务。据欧冶金服官网显示,其拥有的订单宝业务是为宝武生态圈客户与金融机构开展订单融资提供的平台服务。

对此,上述业内人士表示,在钢贸行业中,此类的订单融业务虽然叫法不同,但实际的交易流程与“托盘”业务流程极为相似。

如今,“托盘”也是钢贸行业内皆知的“玩法”,“空单质押”、“重复质押”、“虚假骗贷”等“货权黑洞”也屡见不鲜,最终,往往是从事“托盘”业务的第三方承担了最大风险。

上海钢贸圈就曾爆发过一起震惊全国的钢贸危机。2011年钢价暴跌,一大批上海钢贸商深陷其中,资金链开始告急,这都与“托盘”有关。到了2012年,危机逐渐蔓延至全国多个省市,很多企业开始被银行连带追诉,深陷巨亏的钢贸商破产的破产、跑路的跑路,无一幸免。2013年上半年,钢贸行业平均销售利润率仅为0.13%,在全国工业行业中最低。

据招股书披露,欧冶云商存在“存货和相关资产发生减值的风险”和“预付款项带来的信用损失的风险”。2020年期末,公司存在高达75.84亿元的预付款项(向上游供应商预付的钢材采购款)和22.02亿元的存货(主要包括统购分销业务、不锈钢交易业务产生的存货),其“托盘”属性若隐若现。

值得注意的是,这22.02亿元的存货正面临着严重的减值风险。据招股书披露,2020年期末,公司存货跌价准备余额达到1.39亿元。