热门资讯> 正文

业绩大超预期,板块投资正当时

2021-09-02 15:03

本文来自国君钢铁李鹏飞

钢价维持高位震荡运行,钢材库存持续去化

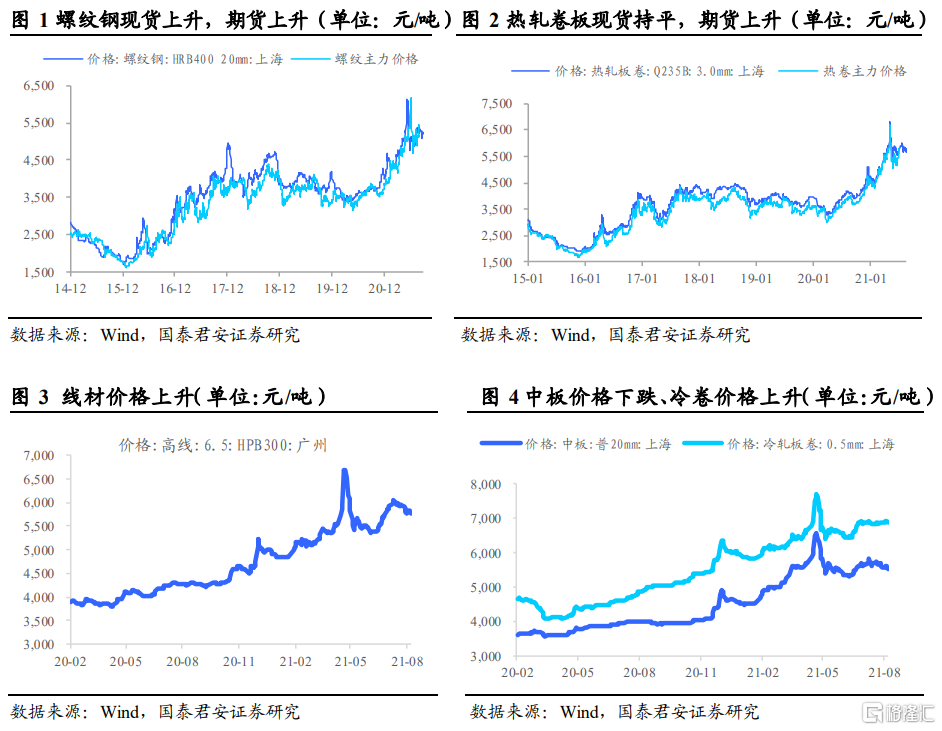

1.1 螺纹钢现货、期货价格上涨,社会库存连降四周

上周上海螺纹钢现货涨70元/吨至5200元/吨,涨幅1.36%;期货涨122元/吨至5222元/吨,涨幅2.39%。热轧卷板现货5670元/吨,与前一周持平;期货涨37元/吨至5495元/吨,涨幅0.68%。上海中板价格下降,冷卷价格上升,线材价格上升。中板跌10元/吨至5540元/吨,跌幅0.18%;冷卷涨20元/吨至6890元/吨,涨幅0.29%;线材涨10元/吨至5780元/吨,涨幅0.17%。上周钢材价格持续高位震荡运行。从成交来看,上周钢材下游需求回弹,钢材总库存维持去化。我们认为钢铁行业仍处于淡旺季交替的重要节点,行业需求旺季仍未真正来临,随着夏季极端天气影响逐渐恢复且国内疫情逐渐好转,我们预期钢材下游需求有望持续复苏,整个下半年钢材需求偏好。且考虑到下半年钢材供给上升幅度有限,我们预期钢价将维持高位震荡运行,中枢将高于2020年。

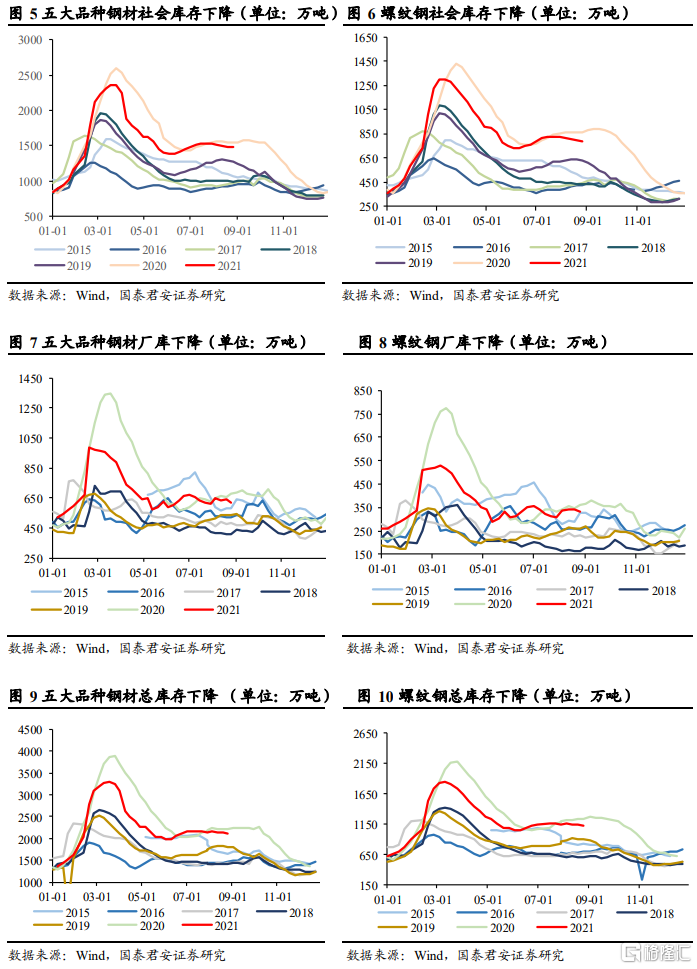

钢材社会库存下降,钢厂库存下降。上周主要钢材社会库存周环比下降6.12万吨,钢厂库存下降16.65万吨,总库存下降22.77万吨。社会库存方面,上周螺纹钢社会库存788.60万吨,环比下降4.95万吨;线材社会库存159.31万吨,上升6.56万吨;热卷社会库存294.99万吨,下降4.62万吨。钢厂库存方面,上周螺纹钢钢厂库存333.26万吨,下降7.35万吨;线材钢厂库存82.78万吨,下降7.12万吨;热卷钢厂库存96.50万吨,下降1.40万吨。截至上周,钢材社库已连降四周、总库存连降三周。我们认为随着各地疫情逐渐好转且“金九银十”行业需求旺季逐步来临,钢铁库存有望持续去化。

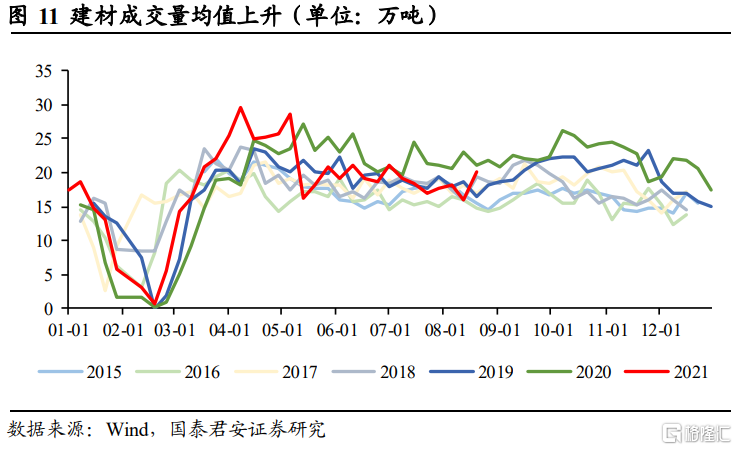

1.2 建材成交量均值上升

上周建材成交量均值环比上升。上周建材成交均值20.22万吨,环比上升25.80%,同比下降7.46%。

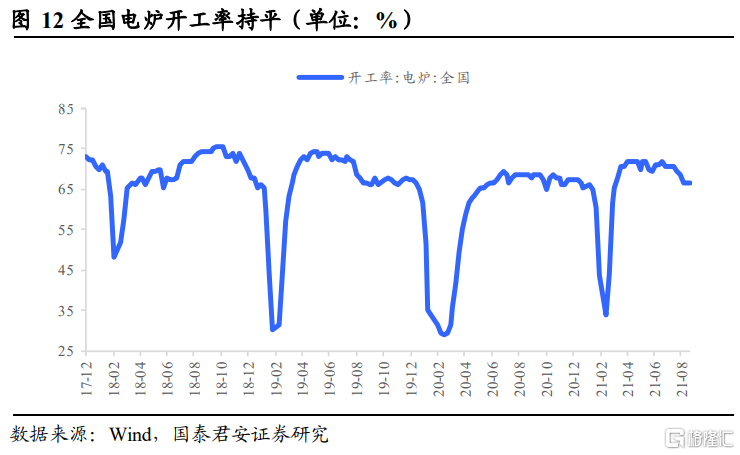

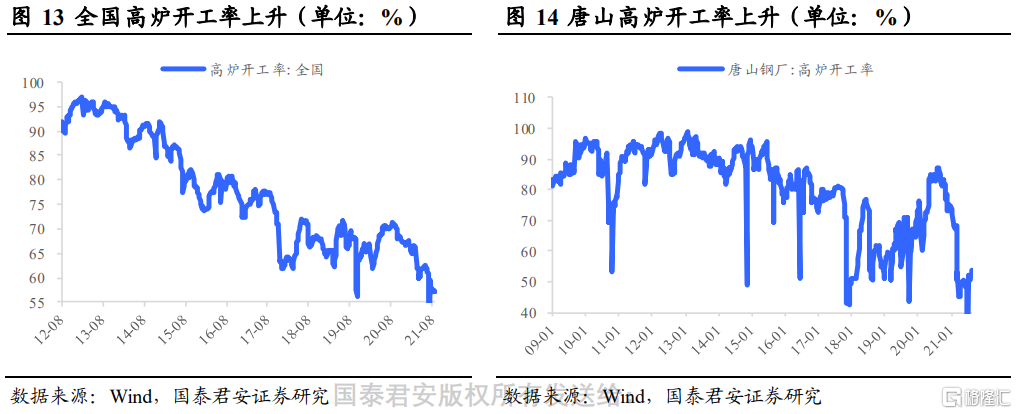

1.3 唐山高炉开工率上升,全国高炉开工率上升

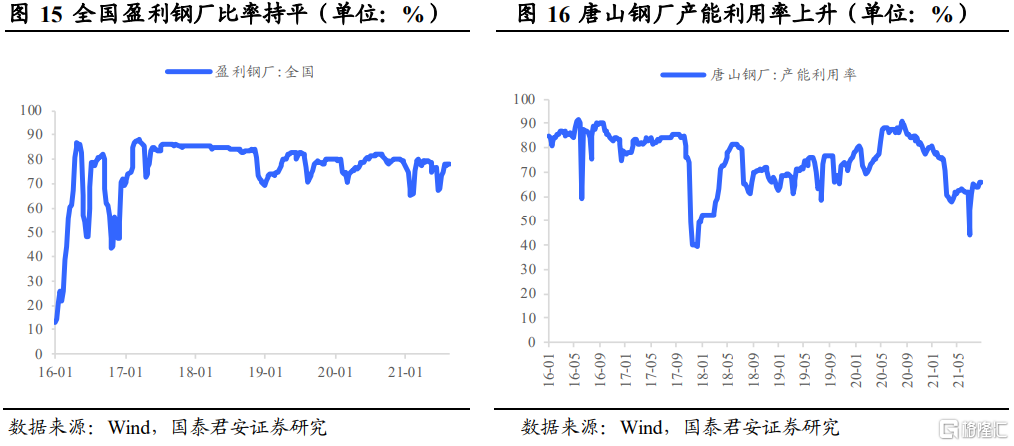

上周唐山高炉开工率上升,全国高炉开工率上升。上周唐山高炉开工率53.97%,较前一周上升0.8个百分点;全国高炉开工率57.32%,较前一周上升0.14个百分点。上周全国电炉开工率66.67%,与前一周持平。上周唐山产能利用率为65.93%,较前一周上升0.41个百分点;全国盈利钢厂比率为77.91%,与前一周持平。

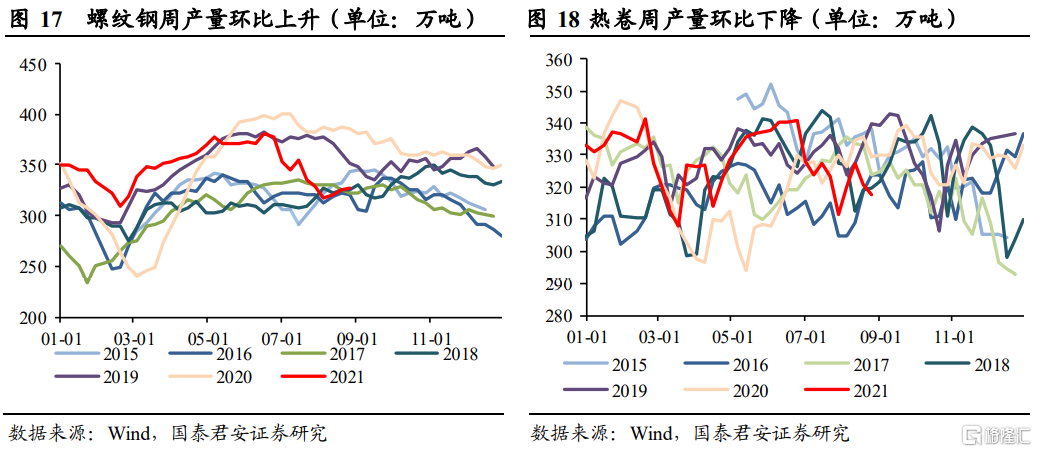

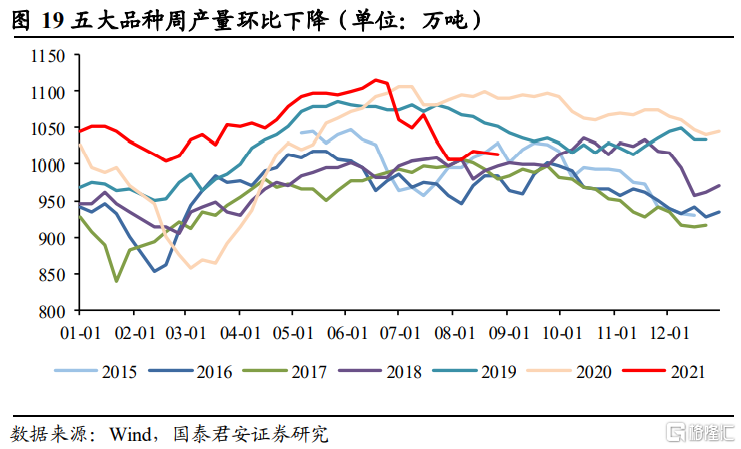

上周钢材产量下降。上周钢材周度总产量1012.94万吨,环比下降2.65万吨。其中螺纹钢产量327.38万吨,环比上升2.70万吨,产量较2016-2020年平均水平低18.232万吨。热卷产量317.70万吨,环比下降2.93万吨,较2016-2020年平均水平低4.792吨。

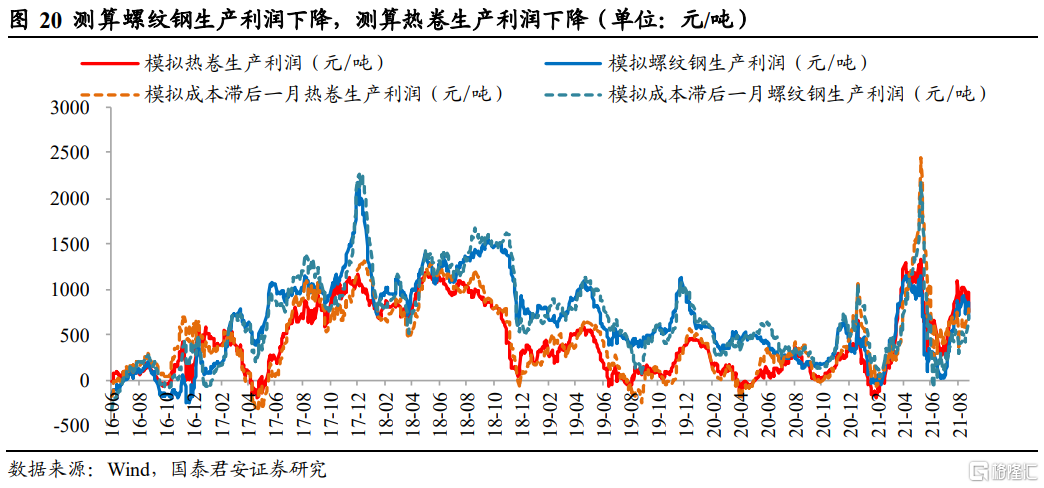

1.4 螺纹钢模拟生产利润下降,热卷模拟生产利润下降

上周测算螺纹钢生产利润下降,测算热卷生产利润下降。测算螺纹钢生产利润跌98元/吨至675.0元/吨,热卷利润跌168元/吨至745.0元/吨。

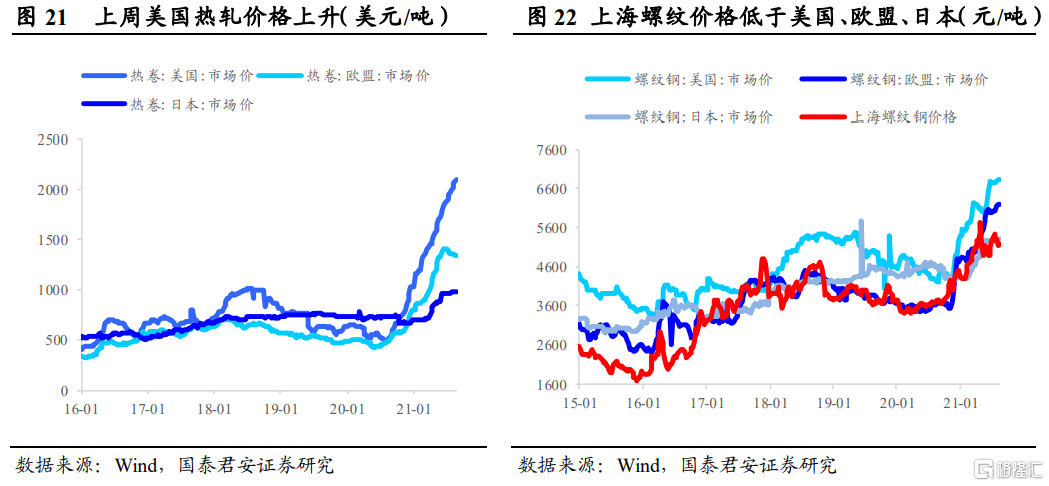

1.5 美国热卷价格上升,欧盟、日本钢价持平

美国热卷价格上升,欧盟、日本钢价持平。上周美国螺纹钢价格1050.0美元/吨,与前一周持平;美国热卷价格上涨10美元/吨至2090.0美元/吨,涨幅0.48%。欧盟螺纹钢价格955.0美元/吨,与前一周持平;欧盟热卷价格1340.0美元/吨,与前一周持平。日本螺纹钢价格820.0美元/吨,与前一周持平;日本热卷价格975.0美元/吨,与前一周持平。

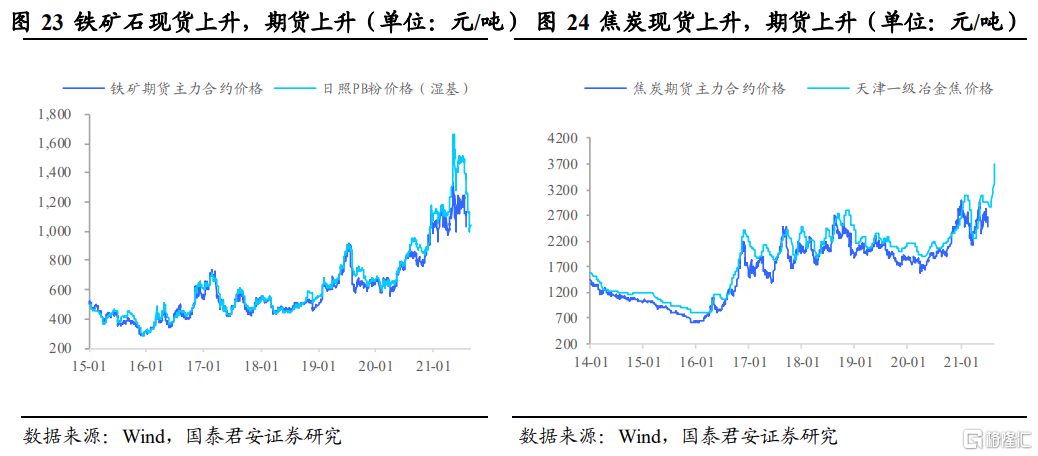

铁矿石现货价格上升,焦炭现货价格上升

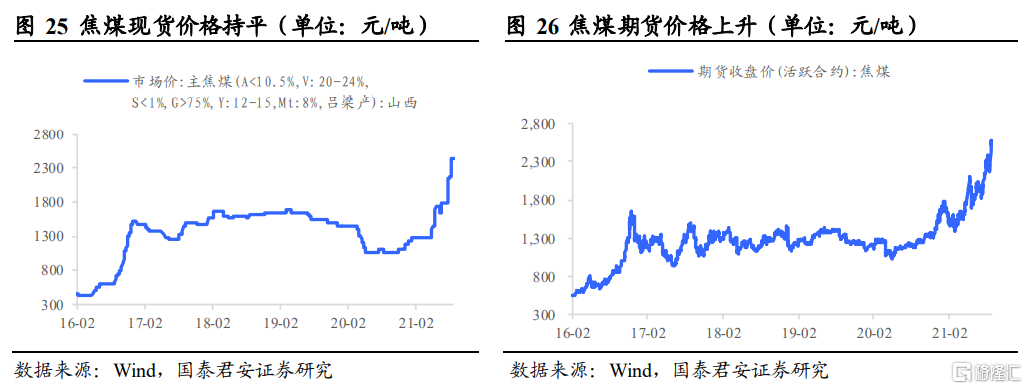

上周铁矿石现货价格上升,期货价格上升;焦炭现货上升,期货上升。上周日照港PB粉(铁含量61.5%)涨29元/吨至1040.0元/吨,涨幅2.87%;铁矿石主力期货价格涨62.5元/吨至840.0元/吨,涨幅8.04%。焦炭方面,焦炭现货价格涨240元/吨至3690.0元/吨,涨幅6.96%;焦炭期货价格涨334元/吨至3164.5元/吨,涨幅11.80%。上周焦煤现货价格2450.0元/吨,与前一周持平;焦煤期货价格涨285元/吨至2523.0元/吨,涨幅12.73%。考虑到21年下半年淡水河谷的关停矿区陆续复产,以及我国取消钢材出口退税政策对铁矿石需求端的影响,我们预期铁矿供需缺口将逐渐修复,维持21年铁矿石价格前高后低的判断。

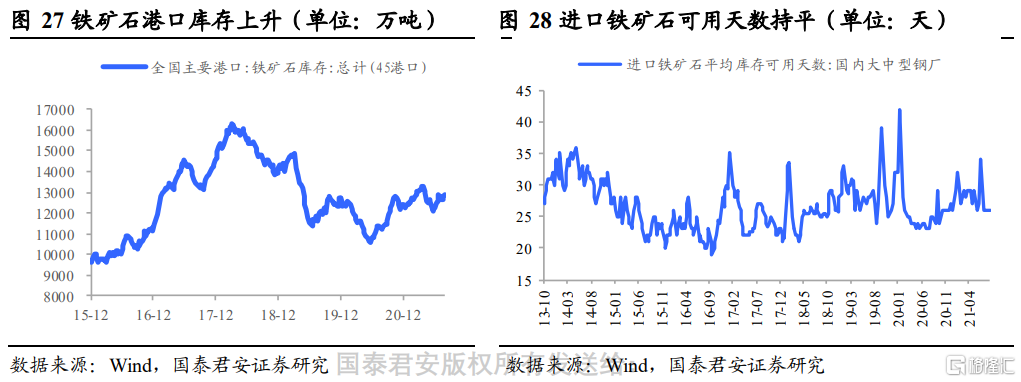

上周铁矿石港口库存上升,钢厂铁矿石可用天数持平。上周铁矿石港口库存12920.9万吨,周环比上升125.12万吨。8月25日钢厂铁矿石可用天数26天,与8月11日持平。

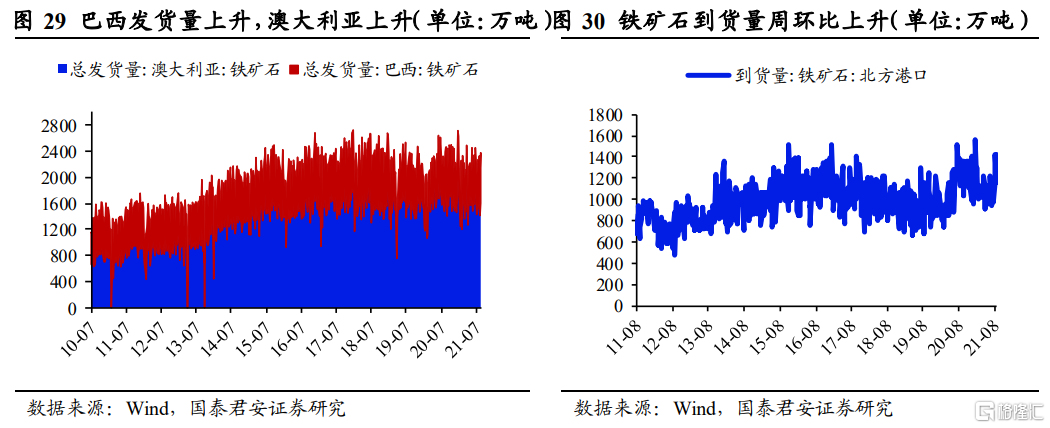

上周巴西铁矿石总发货量上升,澳大利亚铁矿石总发货量上升。上周巴西铁矿石总发货量774.0万吨,周环比上升103.9万吨;澳大利亚铁矿石总发货量1604.9万吨,周环比上升190.0万吨。

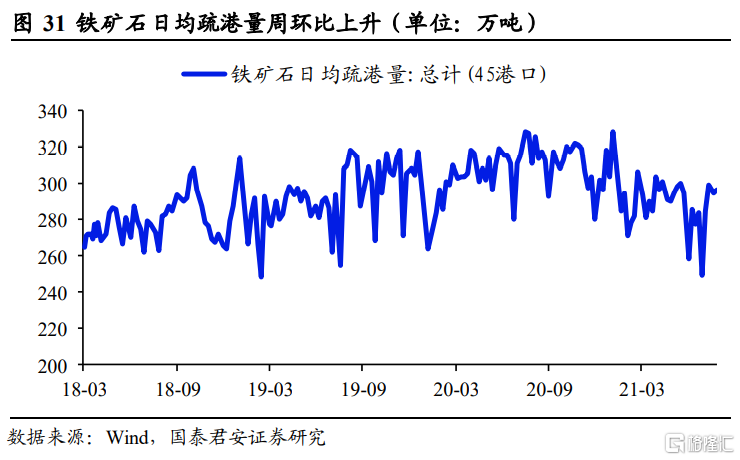

上周铁矿石到货量周环比上升,铁矿石日均疏港量周环比上升。上周铁矿石到货量1422.1万吨,周环比上升271.7万吨;铁矿石日均疏港量296.48万吨,周环比上升1.37万吨。

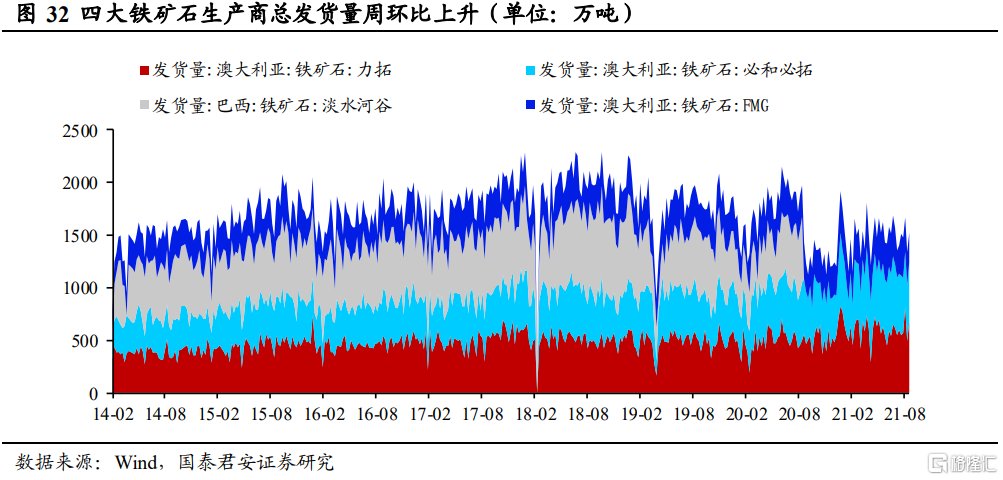

上周四大铁矿石生产商总发货量周环比上升。上周四大铁矿石生产商总发货量1526.2万吨,周环比上升186.2万吨。其中,力拓铁矿石发货量671.8万吨,周环比上升179.1万吨;必和必拓铁矿石发货量575.7万吨,周环比上升39.4万吨;淡水河谷铁矿石发货量625.6万吨,持平前一周;FMG铁矿石发货量278.7万吨,周环比下降32.3万吨。

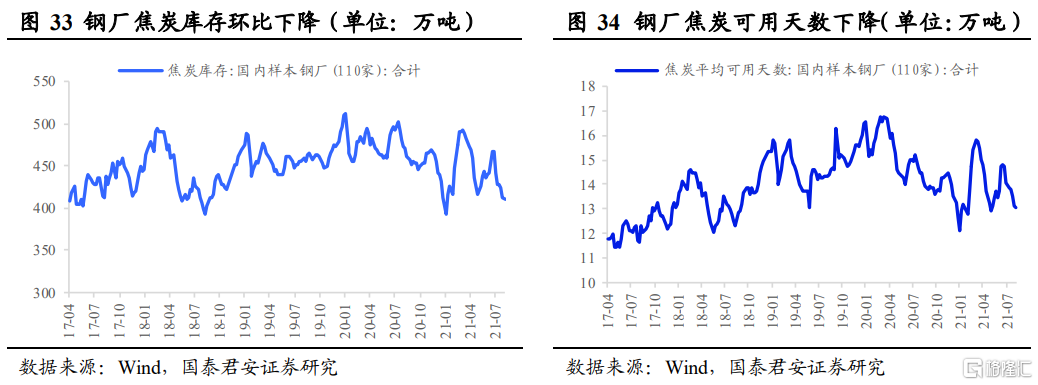

上周钢厂焦炭库存下降,钢厂焦炭平均可用天数下降。上周样本钢厂焦炭库存410.51万吨,较前一周下降2.12万吨;上周钢厂焦炭库存平均可用天数13.07天,较前一周下降0.06天。

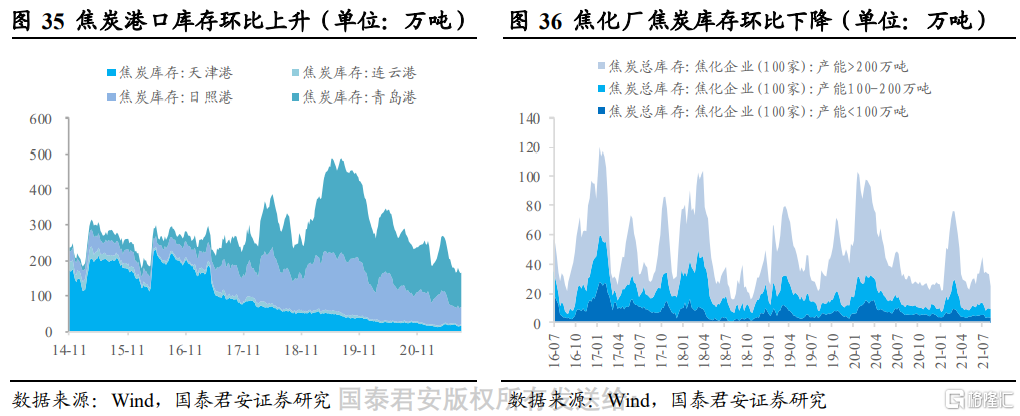

上周焦化厂焦炭库存下降,港口焦炭库存上升。100家焦化企业焦炭总库存24.87万吨,环比下降8.26万吨;北方四港口焦炭库存总计165.0万吨,周环比上升1.4万吨。

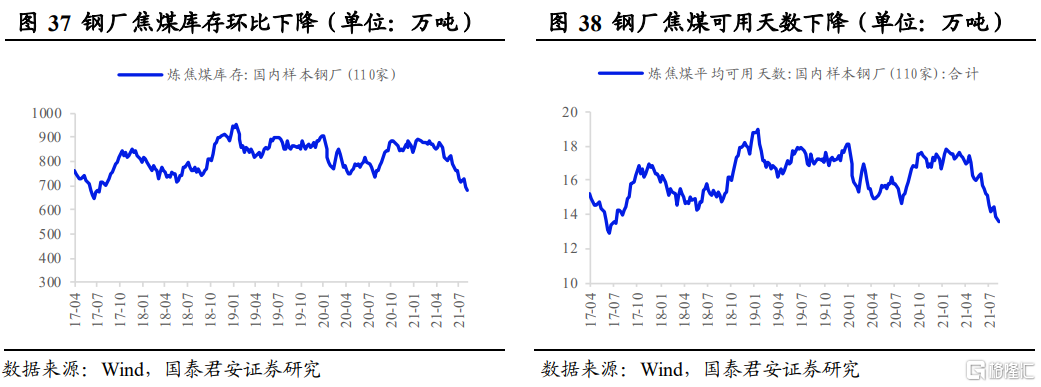

上周钢厂焦煤库存下降,钢厂焦煤平均可用天数下降。上周焦煤钢厂库存680.30万吨,环比下降16.90万吨。上周钢厂焦煤库存平均可用天数13.55天,较前一周下降0.34天。

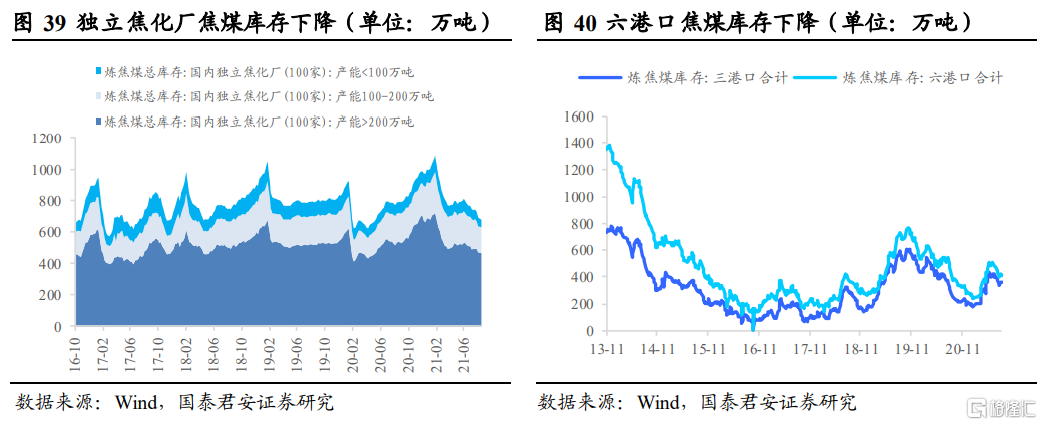

上周独立焦化厂焦煤库存下降,三港口焦煤库存上升,六港口焦煤库存下降。100家独立焦化厂焦煤库存678.77万吨,环比下降6.96万吨。上周三港口(京唐、日照、连云港)焦煤库存360万吨,周环比上升4万吨。六港口(三港口和青岛、日照、连云港)焦煤库存414万吨,较前一周下降5万吨。

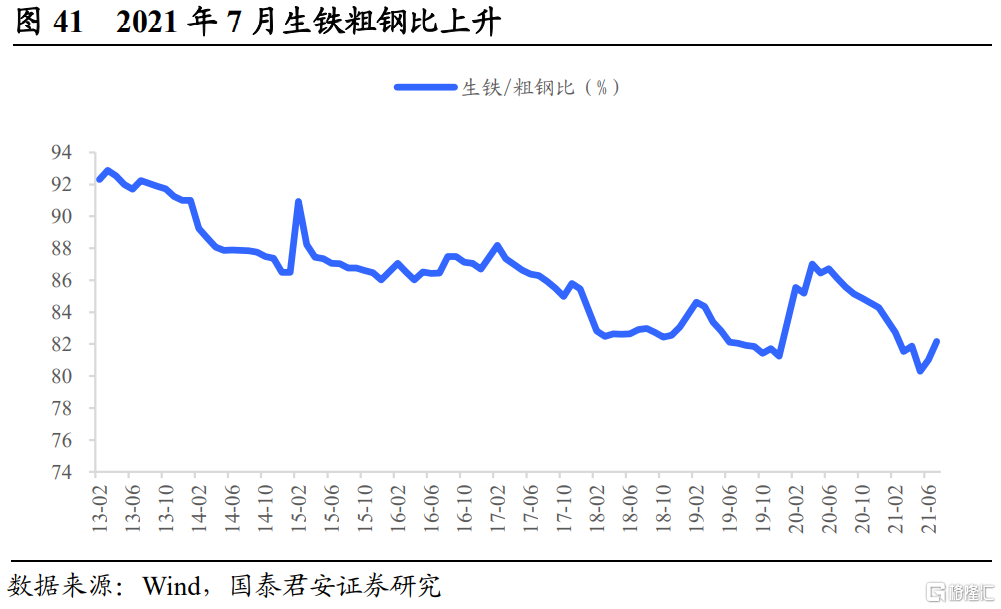

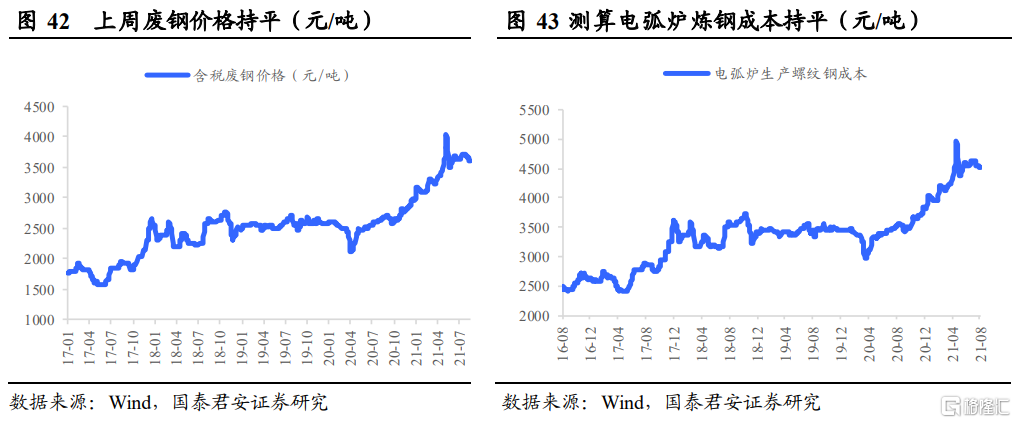

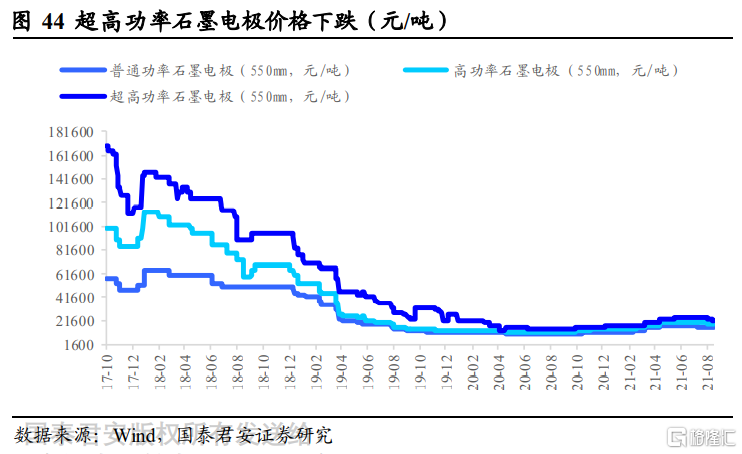

废钢价格持平,超高功率石墨电极价格下跌

2021年7月生铁粗钢比为82.16%,环比上升1.15个百分点。即粗钢产量中17.84%是废钢。我们预期下半年随着铁矿价格回落,铁水粗钢比有望逐步回升。

上周废钢价格持平,普通功率石墨电极价格与前一周持平,高功率石墨电极价格与前一周持平,超高功率石墨电极价格下跌。上周废钢价格3600元/吨,与前一周持平。上周电弧炉炼钢成本4506.4元/吨,与前一周持平。上周普通功率石墨电极价格15625元/吨,与前一周持平;高功率石墨电极价格18750元/吨,与前一周持平;超高功率石墨电极价格跌1750元/吨至21375元/吨,跌幅7.57%。

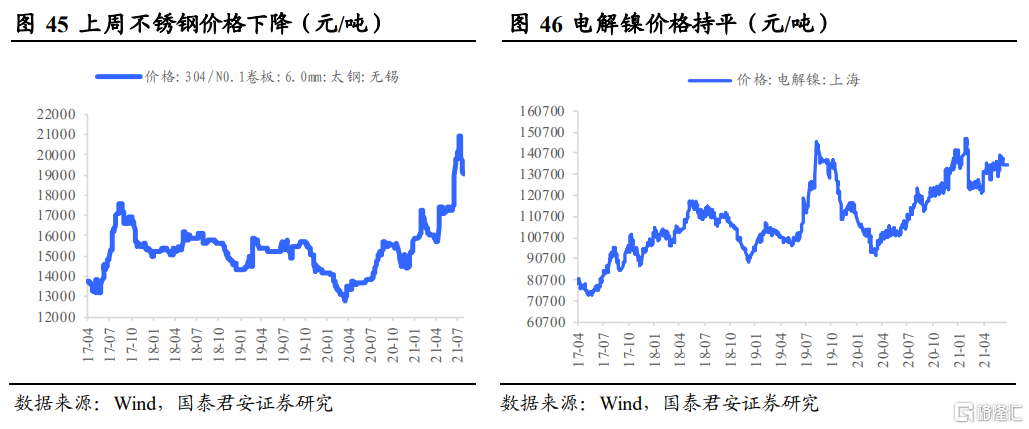

不锈钢价格下降,电解镍价格持平

上周不锈钢价格下降,电解镍价格持平。上周不锈钢(304,6mm卷板)价格跌50元/吨至19050元/吨,跌幅0.26%;7月23日电解镍价格135080元/吨,与前一周持平。

地产、基建投资韧性仍在,下半年钢材需求不必悲观

5.1 月度粗钢产量持续回落,钢材出口增速加快

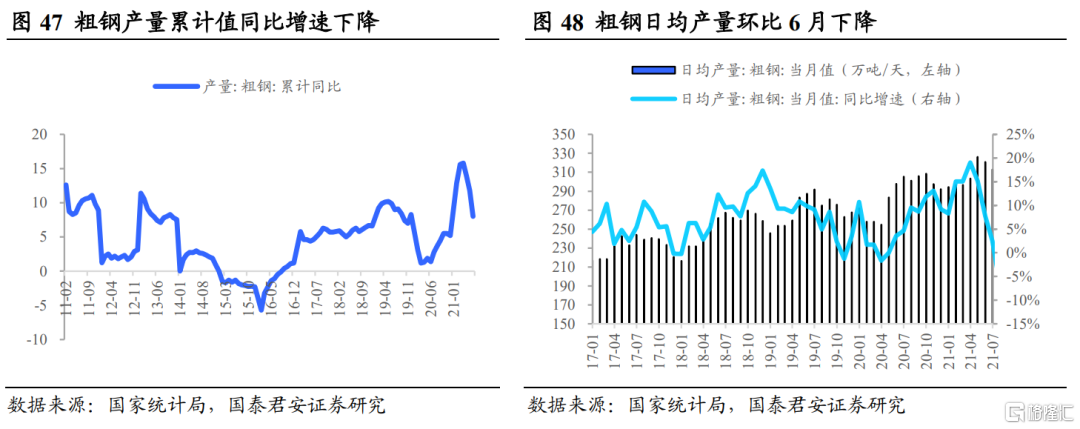

1-7月粗钢产量累计同比增速下降,粗钢日均产量环比6月下降。2021年1-7月我国粗钢产量累计同比增速为8.0%,较6月下降3.8个百分点;7月粗钢日均产量为279.97万吨/天,较6月份日均产量下降32.96万吨/天。

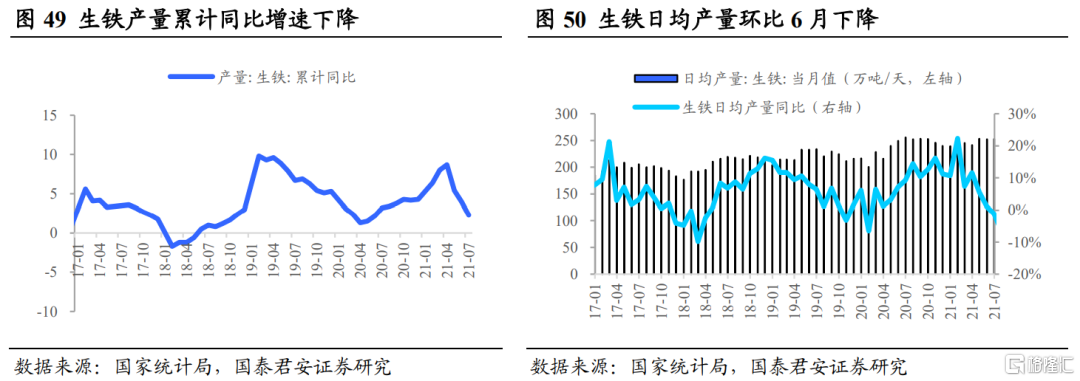

7月份我国生铁产量环比下降。2021年7月我国生铁累计同比增速为2.3%,较6月下降1.7个百分点。7月份生铁日均产量当月值为235万吨/天,相较6月下降17.6万吨/天。

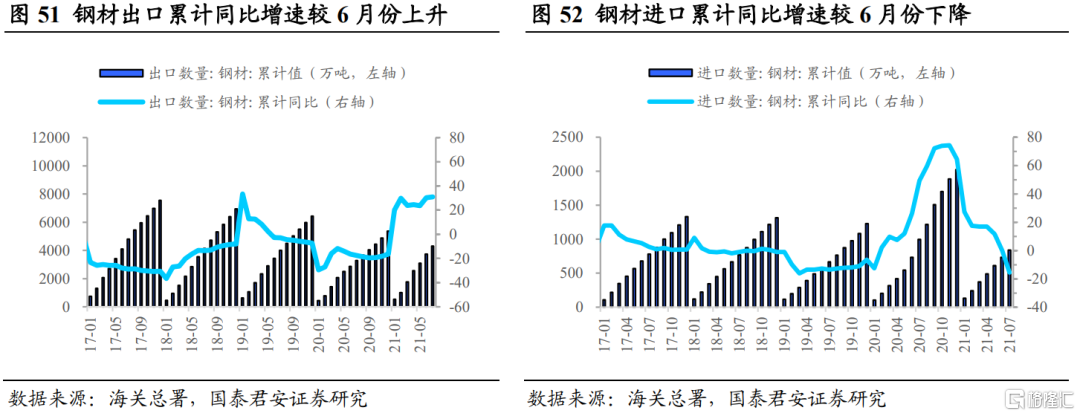

钢材出口增速加快。2021年7月我国钢材累计出口4305.1万吨,累计同比增速为30.9%,较6月上升0.7个百分点;钢材累计进口839.7万吨,累计同比增速为-15.6%,较6月下降15.7个百分点,累计净出口钢材3465.4万吨。

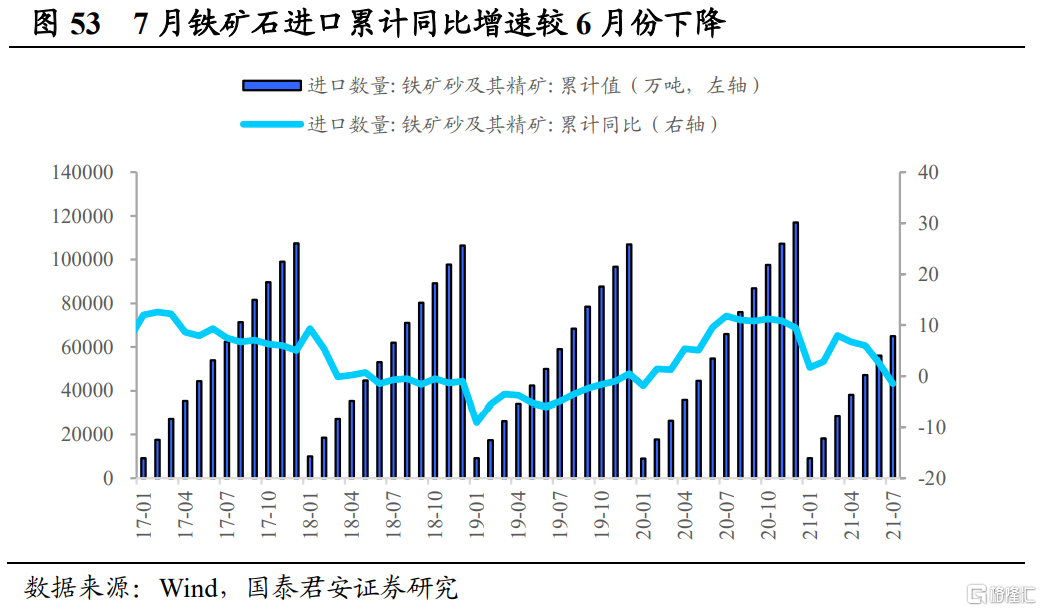

铁矿石进口小幅下降。2021年7月我国铁矿石进口6.49亿吨,累计同比增速为-1.5%,较6月下降4.1个百分点。

5.2 7月地产、基建投资累计同比增速放缓,但投资韧性仍在

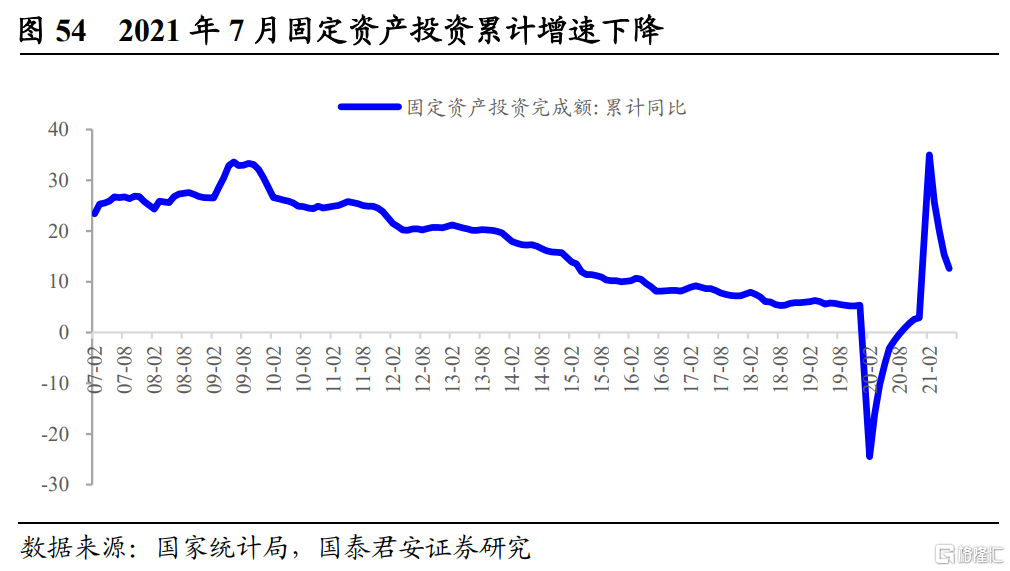

2021年7月,全国固定资产投资(不含农户)增速下降。2021年1-7月全国固定资产投资(不含农户)完成额累计同比增速10.3%,增速较1-6月下降2.3个百分点。

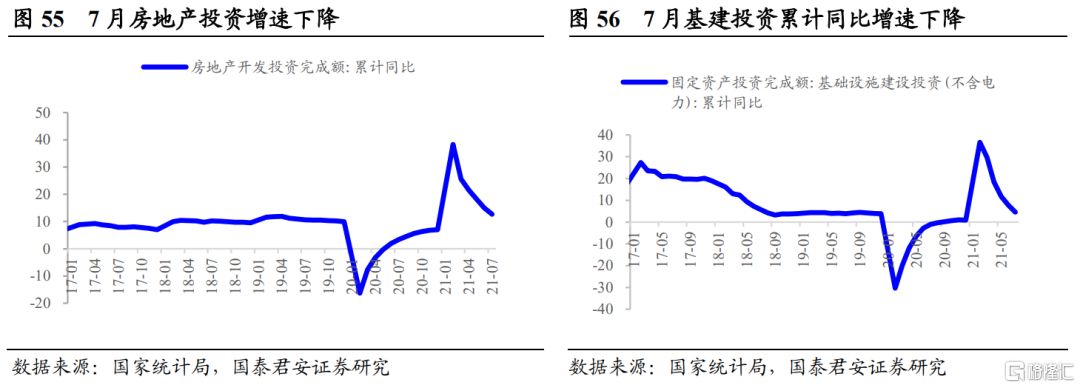

2021年7月份基建投资累计同比增速较6月份下降,房地产开发投资上升。2021年1-7月,我国基建投资完成额累计同比增加4.6%,增速较1-6月下降3.2个百分点;1-7月我国房地产开发投资完成额累计8.5万亿元,同比上升12.7%,增速较6月份下降2.3个百分点。

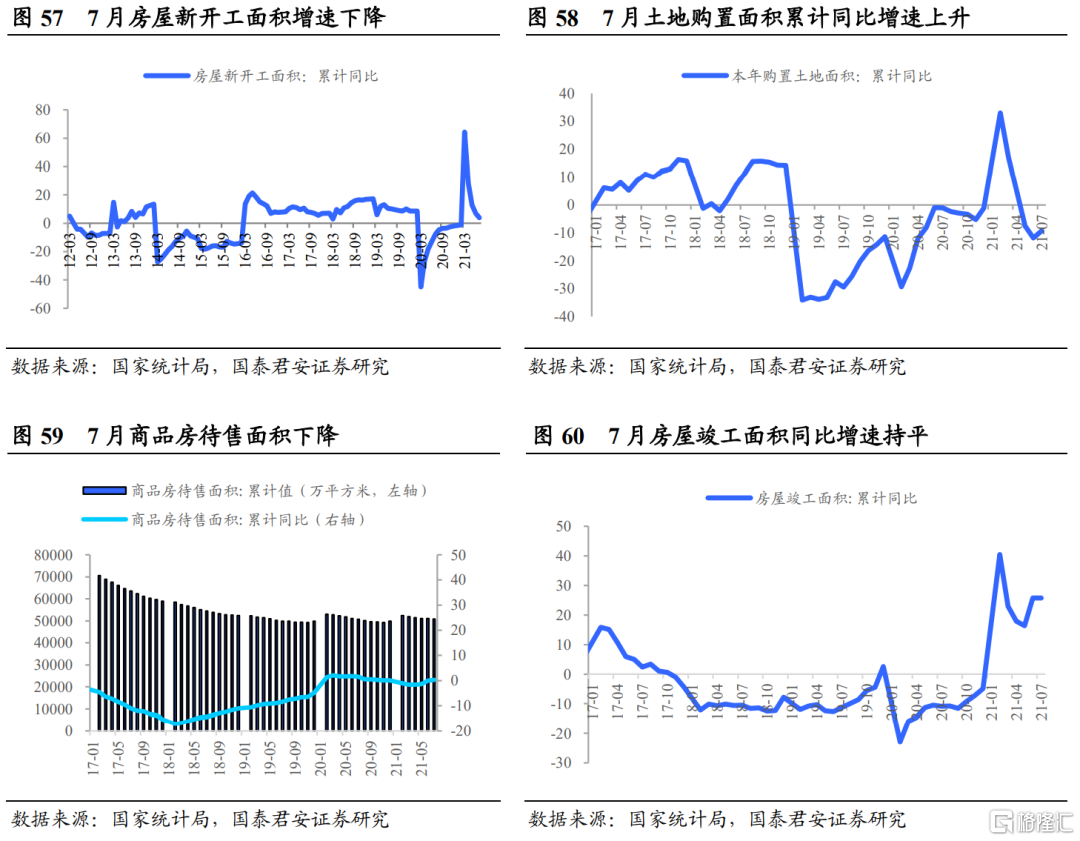

受到集中供地影响,地产开工累计同比增速下降。截至21年7月,我国商品房待售面积5.09亿,环比6月下降215万平米。在购地和新开工方面,2021年1-7月土地购置面积累计同比增速为-9.3%,较6月上升2.5个百分点;7月房屋新开工面积累计同比增速为-0.9%,较6月下降4.7个百分点;房屋竣工面积累计同比增速为25.7%,与6月持平。

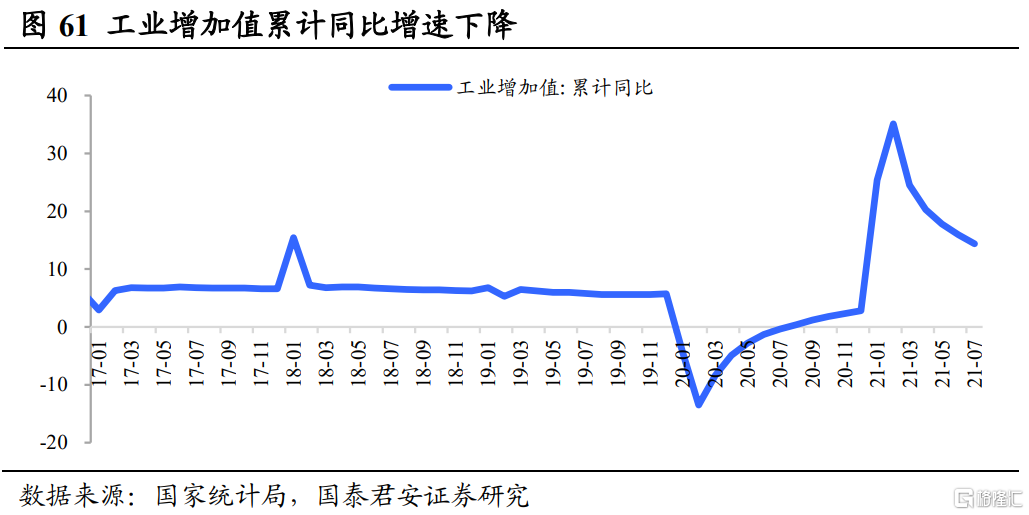

工业增加值累计同比增速下降。2021年1-7月份,工业增加值累计同比增速为14.4%,较6月下降1.5个百分点。

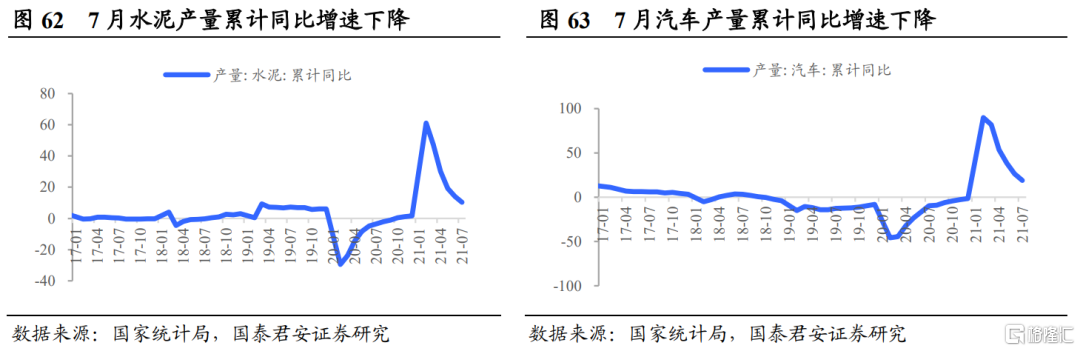

水泥产量累计同比增速下降,汽车产量累计同比增速下降。2021年1-7月水泥产量累计同比增速为10.4%,较6月份下降3.7%。2021年1-7月我国汽车产量累计同比增速为18.9%,较6月份下降7.5个百分点。

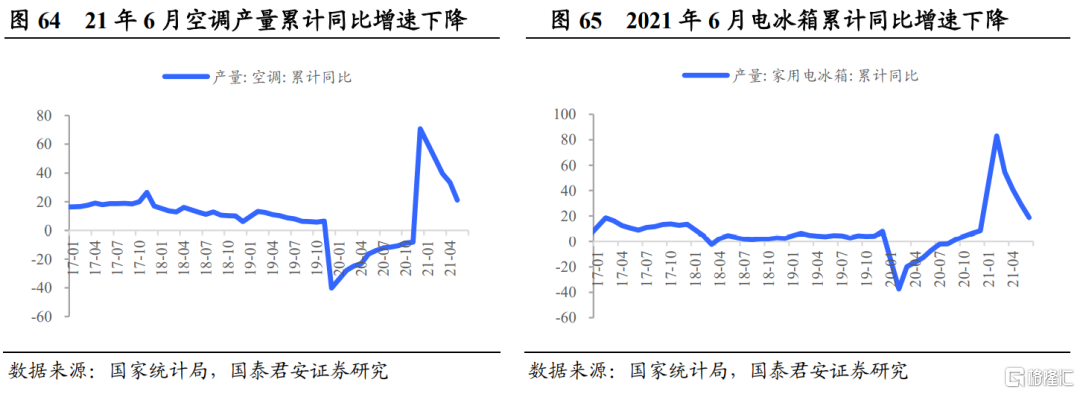

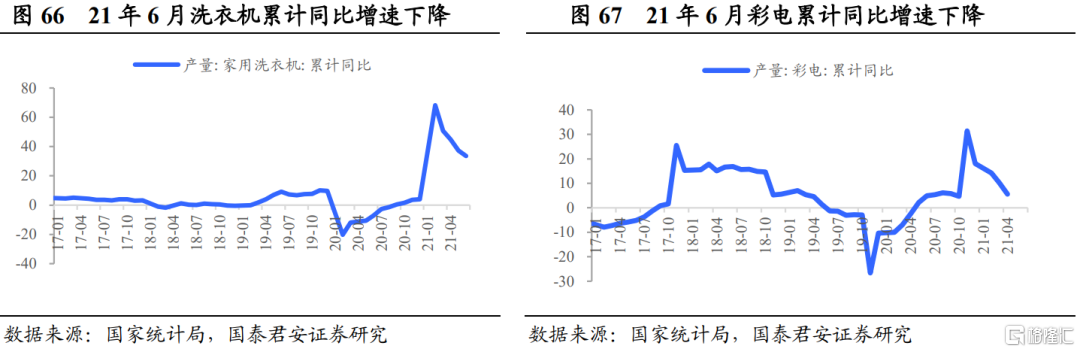

2021年1-6月份,家电累计同比增速下降。2021年6月我国空调产量累计同比增速为21 %,较5月下降12.4个百分点;电冰箱产量累计同比增速为18.8%,较5月下降10.4个百分点;洗衣机产量累计同比增速为33.5%,较5月下降3.8个百分点;彩电产量累计同比增速为5.6%,较5月份下降4.6个百分点。

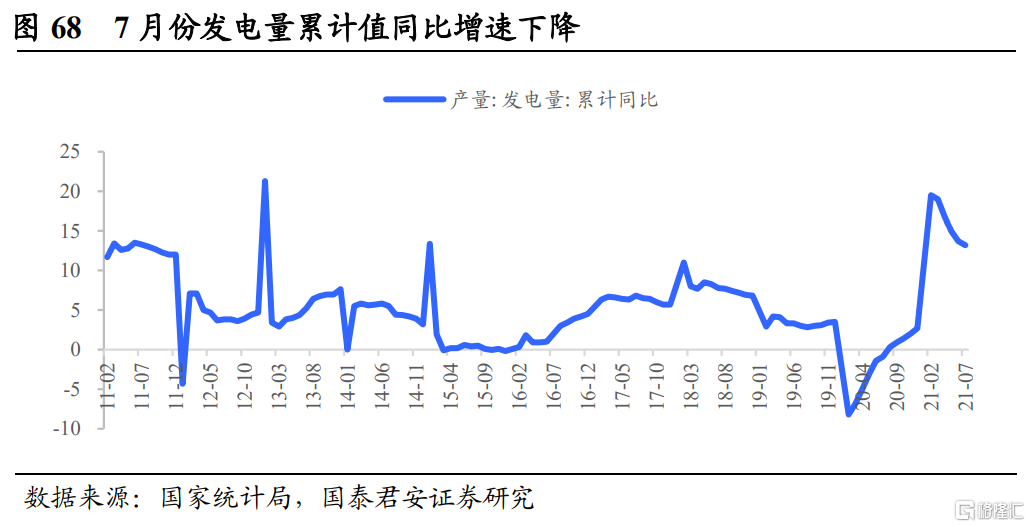

7月份发电量累计值同比增速下降。2021年1-7月,我国发电量累计同比增速为13.2%,较6月下降0.5个百分点。

投资建议

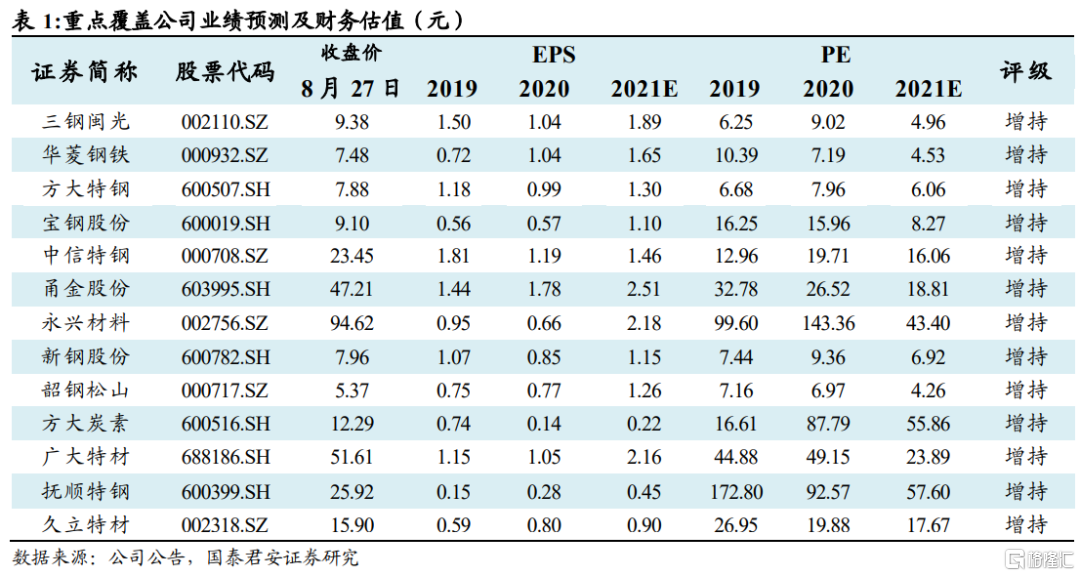

持续推荐钢铁板块,钢铁板块逐步进入配置窗口。继续推荐板材三大龙头华菱钢铁、宝钢股份、新钢股份,受益南钢股份;螺纹三小龙方大特钢、三钢闽光、韶钢松山。从电炉钢占比上升的角度,推荐成长股方大炭素。同时推荐特钢标的甬金股份、广大特材、中信特钢、抚顺特钢、永兴材料、久立特材。

风险提示

货币政策超预期收紧

2021年7月15日,央行公布下调金融机构存款准备金率0.5个百分比(不含已执行5%存款准备金率的金融机构),我们判断全面降准并不意味着货币政策转向宽松。受2020年上半年低基数影响,2021年上半年我国GDP出现较快增长,货币及财政宽松托底经济的必要性减弱,不排除下半年发生货币政策超预期收紧的情况,若发生将对地产及基建开工产生不利影响,进而导致钢铁行业需求下滑,不利于行业内公司业绩。

推荐文章

华盛早报 | 美伊谈判开局不利!伊朗一度暂停对话,纳指期货应声跌超1%;1192亿美元!美股单周资金流入创历史新高

美伊和平谈判仍在继续:纳指期货大跌1%!特朗普再次发出威胁

港股周报 | 剑指万亿市值!智谱周内涨狂飙逾90%再创新高;建滔“双雄”周内再升逾40%;小红书计划年底前赴港上市

“AI 教父”痛批马斯克旗下xAI堪称失败,警示AI将迎巨大泡沫破裂!

一周财经日历 | 英伟达股东大会来袭!黄仁勋或再给利好;中科闻歌等9只新股招股中;美光、携程下周放榜

美股前瞻 | 特朗普:半导体产业需要回归美国本土;存储盘前狂飙!机构大幅上调内存价格预期

财报前瞻 | “炸裂”财报呼之欲出?美光Q3每股盈利料飙升1090%!华尔街纷纷祭出“逆天”目标价

美联储如期按兵不动,但鹰派明显!预期年底前将加息25个基点