热门资讯> 正文

Palantir怎么跟法拉第未来搞到一起去了?

2021-09-01 21:25

作者:杜晨

Palantir是一家由“PayPal黑帮”成员PeterThiel等人联合创办的大数据分析公司。对于美国政府部门(比如海关边境执法局)和各地执法单位的大数据挖掘相关业务,Palantir已经成为了最关键的承包商。

法拉第未来(FaradayFuture,以下简称FF)则是由连续创业者贾跃亭创办的致力于造出引领智能驾驶潮流的电动汽车公司。前不久,FF也成功通过SPAC(特殊目的并购公司)的方式完成上市。

这两家公司看上去风马牛不相及对不对?

过去确实是这样的。然而在最近,Palantir和FF 分别向美国证券交易委员会提交了文件,显示:

1)Palantir已经出资2500万美元,在FF上市前成为了其股东;

2)FF将向Palantir支付一笔钱,购买其软件的使用权。

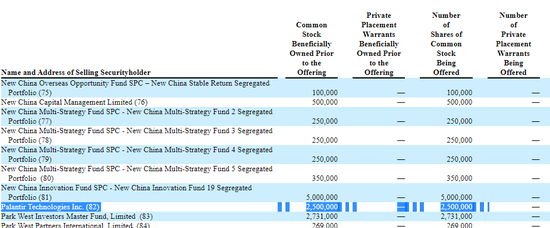

具体来说,Palantir参加了FF之前SPAC上市的PIPE融资,购买了250万股(每股10美元):

就这样,这两家本来没什么关系的公司,现在有了投资人和投资对象,外加供应商和客户之间的关系。

按理来说,从投资的角度,被投公司应该对投资人负责;而从产品销售的角度,供应商应该向客户负责……所以,这两家公司之间的关系,现在确实有点微妙。

但事实上,这已经不是Palantir第一次跟其它公司建立这种微妙的关系,用投资换销售额了。

投资换销售

Palantir去年完成了上市,不过这家公司最近几年一直在亏钱。而随着最近几年SPAC上市的热火,似乎Palantir也发现了一个新的冲销售业绩的方法:

专门投资那些急于找到PIPE轮投资人埋单的SPAC上市公司,以销售订单作为投资它们的交换。

根据最近一次财报披露,截至今年6月底,Palantir已经投资了10家公司,其中有几家就是属于前述这种方式。在6月之后,Palantir又用同样的方式投资了更多的对象,其中就包括FF。

科技记者EricNewcomer专门写过一篇邮件信文章,描述Palantir的这种用投资换销售的方式:

“除了投资之外,Palantir还和一部分被投对象正在洽谈为期数年的销售合同。例如在某机器人公司的SPAC上市当中,Palantir投资了2100万美元,并且与其签订了长达6年总计金额4200万美元的服务和软件销售合同。”

这家机器人公司就是SarcosRobotics,由Palantir在今年4月完成投资。SarcosRobotics的法律文书也显示该公司已经和Palantir签订了一笔4200万美元的购买订单。

值得注意的是,在Palantir对其它公司投资的时候,采用的“回报”比例基本都是一倍到两倍之间,也即Palantir每投资1美元,需要锁定被投对象至少1美元的订单承诺:

- SarcosRobotics:获得Palantir2100万美元,签订6年4200万美元订单

- Celularity:获得2000万美元投资,签订了5年4000万美元订单;

- RoivantSciences:获得3000万美元投资,签订了5年3900万美元的订单。

仔细一想,就算Palantir参与的这些SPAC上市最后表现不佳,也已经提前锁定了等额甚至更高水平的销售额作为回报。更别提这一类通过SPAC上市的公司,在正式IPO上市之后,早期的投资人本来就已经稳赚不赔。

也就是说,从Palantir的角度来看,这种用SPAC投资换销售额的做法,真的就是空手套白狼。

而这些被投对象承诺从Palantir那里下的订单,花的也不(一定)是它们自己的钱,而是SPAC上市过程中,包括PIPE融资轮的参与方,甚至IPO之后公开市场投资者给它们的钱。

也就是说,Palantir获得了更高的销售业绩,而SPAC上市公司锁定了PIPE融资轮的投资方——双方各取所需,互相进行了一个空手套白狼的操作。

本来以为SPAC这种“空头支票”般的上市手段,就已经够夸张的了。没想到又被Palantir玩出了新花样!

风险和危害?

EricNewcomer采访了一些被投公司的员工,了解到了一个值得注意的情况:

Palantir和被投公司签订投资协议和销售协议基本都在同一时间,而且事件相隔非常短。双方达成协议的效率极高,只用了几周时间,明显短于Palantir一般销售订单所需要的“6-9个月,偶尔一年”。

当然,大科技公司通过财务、战略投资等方式,跟自己的客户初创公司建立更加深厚的“友谊”,在科技行业也不算什么稀罕事。基本每家美国大科技公司都做过类似的投资。

不过就算是大公司和自己客户之间的投资,无论对于投资方还是被投对象来说,需要顾虑的方面、完成的事项,都很多很复杂。就只说尽职调查这一个环节,都很难在几周时间搞定——更别提像Palantir这样,居然在几个月的时间里就能谈下十多笔类似的投资。

Palantir季度财报披露的投资对象名单,3个月里就投了10家。

这也是为什么Palantir正在疯狂进行的这种交易,引发了一些专业人士的担忧和怀疑。

前任SEC主席RobertJackson接受Newcomer采访时指出,这些含有冲突性的交易提出了一个严肃的问题,也即SPAC上市的投资者是否能够真正全面、透明地了解它们参与的到底是什么交易。

“当任何公司,包括SPAC公司,完成了一笔对于某个特定投资者有利的交易时,该公司必须对全部投资者公开。”Jackson表示,“(Palantir的)这些交易还体现了另一个问题,也即参与SPAC交易的美国投资者没有被公平对待。毕竟,这些投资者并没有得到和Palantir一样私下签订服务合同的权利。”

拥有丰富科技行业审计经验的德州大学讲师JefferyJohanns则认为,Palantir的这类交易可能属于非常不寻常的交易类型,应该由外部审计人员对其进行更加全面仔细的调查审计。

还有一个令人担忧之处在于Palantir通常的订单规模在每年810万美元左右,而且服务的客户对象基本都是规模庞大、营收稳定的知名公司。然而Palantir今年这几个月签订的这些同等水平的订单,其客户几乎无一例外都是亏钱的小公司。毕竟能赚钱的公司也不需要SPAC,走IPO、directlisting等常规途径上市就行了。

Palantir的做法,目前来看只是一家公司的独立行为,暂时没有跟风的。不过,这种做法还是令人想起了20年前的互联网泡沫。

上世纪末,大量互联网科技公司受到追捧,成功完成了上市,或者急切地希望上市。而为了实现目标,把故事讲下去,把市场抬住,一些公司也做了类似的“赔本赚吆喝”的操作,比如疯狂打广告做营销,打折甚至免费提供产品和服务,借助网络效应的力量,快速提升市场份额。

一种“增长大于盈利”的普遍心态,在当时快速形成。这种心态简单来说,就是你现在烧钱越多,将来赚钱就越多。今天,我们仍然能够在一些当红创业公司和创业者的身上找到这种心态。

最近几年超级热门的 SPAC上市,本来就已经是一个存在着大量不确定和不透明的“金融发明”。而现在,在它的身上,又浮现了熟悉的泡沫……

历史总是重复自己。

图片来源:TheOpenUniversity

风险及免责提示:以上内容仅代表作者的个人立场和观点,不代表华盛的任何立场,华盛亦无法证实上述内容的真实性、准确性和原创性。投资者在做出任何投资决定前,应结合自身情况,考虑投资产品的风险。必要时,请咨询专业投资顾问的意见。华盛不提供任何投资建议,对此亦不做任何承诺和保证。

推荐文章

华盛早报 | 美伊谈判开局不利!伊朗一度暂停对话,纳指期货应声跌超1%;1192亿美元!美股单周资金流入创历史新高

美伊和平谈判仍在继续:纳指期货大跌1%!特朗普再次发出威胁

港股周报 | 剑指万亿市值!智谱周内涨狂飙逾90%再创新高;建滔“双雄”周内再升逾40%;小红书计划年底前赴港上市

“AI 教父”痛批马斯克旗下xAI堪称失败,警示AI将迎巨大泡沫破裂!

一周财经日历 | 英伟达股东大会来袭!黄仁勋或再给利好;中科闻歌等9只新股招股中;美光、携程下周放榜

美股前瞻 | 特朗普:半导体产业需要回归美国本土;存储盘前狂飙!机构大幅上调内存价格预期

财报前瞻 | “炸裂”财报呼之欲出?美光Q3每股盈利料飙升1090%!华尔街纷纷祭出“逆天”目标价

美联储如期按兵不动,但鹰派明显!预期年底前将加息25个基点