热门资讯> 正文

港股8月投资策略:恒生科技又到历史性的支撑位

2021-08-02 12:03

摘要:

美国疫情反复,债券收益率回落

上个月美债收益率回撤幅度较大,比较合理的解释是,无论消费者信心指数,还是就业人数,都与疫情前有相当的差距,虽然货币宽松持续了一年,CPI、PPI、房地产等指标都创了新高,但就业人口的恢复较慢,使得投资者对美国经济恢复的信心并不如以往经济周期中那么强烈。我们料8、9月份,伴随补助停发,美国就业数据可能超预期的好。进而,短期TAPER预期届时将会提升,美股或有回撤(回撤后继续上行),但按照过去两年美联储如此谨慎、透明的与市场沟通,最终对美股影响的不应该是TAPER的预期,而还是经济周期的位置。目前看,美国企业ROE的高点或许在明年的Q1或者Q2,美股牛市不会轻易终结。但对于港股投资人,应该逐渐加强对美元指数的重视,一旦美元指数确认反转(突破上半年高点),可能会是本轮复苏周期资金流出的开始。

A股板块继续撕裂式分化

曾经被定义成的核心资产/龙头白马,如A50,消费,价值股如金融地产,今年的表现惨不忍睹,而代表新经济的光伏、新能源、芯片半导体则风头正劲。

尽管金融、地产还在断崖式下跌中,但我们认为无论是大金融、地产还是非金融企业,ROE都还在爬坡阶段,因此,我们依旧不认为这里对权重指数的杀跌是有持续性的,当下快速的下跌,可能对应的是此后某个时段的可能超预期的反弹。

最近的一个月,外资资金开始出现大幅度流出,其中7月14日、7月26日,都出现了100亿以上的净流出,为年内之最,对应上证指数都有超过1%的跌幅,尽管目前看这并不能证明其减持已经成为常态,但至少应该成为未来一段时间的关注点。

港股投资建议

恒指7月破位,三个诱发因素是教育双减、反垄断、恒大事件。市场不少人认为互联网行业估值将历史性变化,这种说法正确与否,要留给半年、一年后再复盘来看。而我们定义了基钦周期线,则是检验“历史是否改变”的最好的办法。

当下,港股的风险偏好较低,市场情绪还比较脆弱,我们考虑在8月,新能源、疫苗、通信/芯片可能具有适度弹性,港股本地股,电信运营商,周期上游守中有攻,恒生科技则有望逐步企稳。

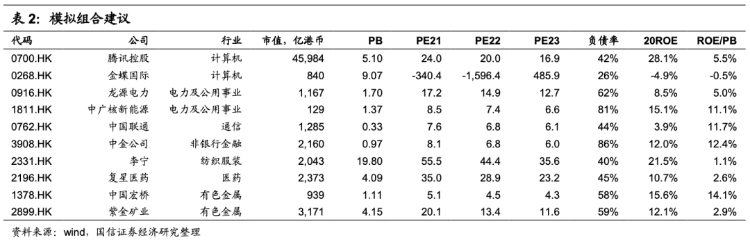

组合建议:腾讯控股、金蝶国际、中国联通、龙源电力、中广核新能源、中金公司、李宁、复星医药、中国宏桥、紫金矿业。

风险提示

疫情发展的不确定性,国际关系的恶化,TAPER预期临近的影响。

核心:

- 港股:科技、地产拖累恒指破位

恒指7月份表现

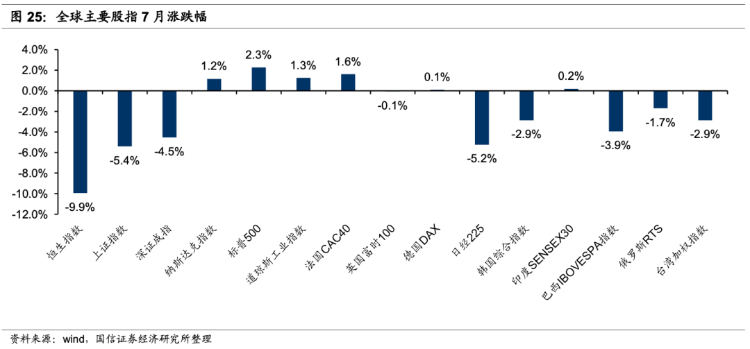

本月,恒生指数跌幅高达9.9%,创2019年以来的最大跌幅,仅次于2018年熊市情景下的10月单月走势(-10.1%),位列全球主要指数之末。其中地产、科技下跌尤为明显,新东方在线(-50%),中国恒大(-48%),微盟集团(-38%),美团(-32%),宇华教育(-31%),腾讯控股(-18%)等等。

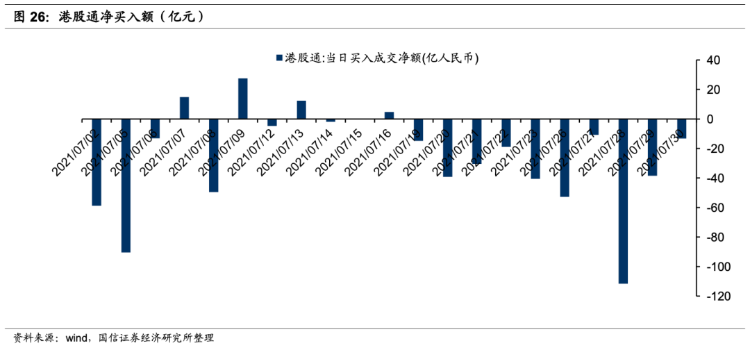

7月绝大部分时间里,港股通基本呈现净流出的局面,合计流出529亿元,创出年内之最。

当下的市场情绪尚脆弱

7月份,三条主线在发酵。

其一是7月24日,中共中央办公厅、国务院办公厅印发了《关于进一步减轻义务教育阶段学生作业负担和校外培训负担的意见》。意见旨在切实提升学校育人水平,持续规范校外培训(包括线上培训和线下培训),有效减轻义务教育阶段学生过重作业负担和校外培训负担(以下简称“双减”)。“双减”文件从资本市场角度来看:

1)明确了“现有学科类培训机构统一登记为非营利性机构”;

2)严禁资本化运作;

3)周末、寒暑假、法定节假日禁止组织学科类培训。这导致了好未来、新东方为代表的美股教育断崖式下跌,由于这些标的曾有过非常靓丽的表现,本轮下跌的幅度、速度是在过去十几年中未曾见到的,这对市场的人气造成了较大的打击。同时,投资者也担忧更加严厉的监管将作用在互联网或者其他行业上;

其二是针对互联网反垄断下的诸多法规的落地。包括,市场监管总局7月2日《价格违法行为行政处罚规定(修订征求意见稿)》、7月8日人社部等《关于做好快递员群体合法权益保障工作的意见》、7月8日市场监管总局《公平竞争审查制度实施细则》、网信办7月10日《网络安全审查办法(修订草案征求意见稿)》、7月22日人社部等《关于维护新就业形态劳动者劳动保障权益的指导意见》,市场监管总局等7月26日《关于落实网络餐饮平台责任切实维护外卖送餐员权益的指导意见》。此外,7月27日,腾讯停止了微信用户的注册,理由是安全技术升级,7月30日,美国证监会发布公告宣布暂停受理中国企业赴美IPO注册申请。或许由于政策出台的速度过于密集,至少在历史上是罕见的,使得机构投资者在短期感受压力较大,大量投资者选择破位卖出或者反弹卖出(南向资金也是如此操作);

其三是恒大危机。多家国际评级机构下调恒大评级,惠誉调降恒大集团至“CCC+”,并表示:考虑到恒大高度依赖短期债务、应付账款和合同销售来维持流动性,任何来自包括贷款方、供应商和购房者在内的利益相关方的信心削弱,都可能对恒大的流动性情况造成损害。“目前,该公司正面临削减债务、特别是短期债务的压力,以满足中国“三条红线”的财务政策。”

由此,前两条主线短期压抑了投资者在科技股的信心,第三条压抑了投资者在地产、金融股票的信心。使得,即便未受到影响公司,也受到市场资金整体流出的压力。一般来说,投资者在看不清楚的时间,先降低仓位,离场观察。当下的港股情绪非常脆弱,还需要一定的时间稳定情绪,聚集修复的力量。

相信历史的支撑

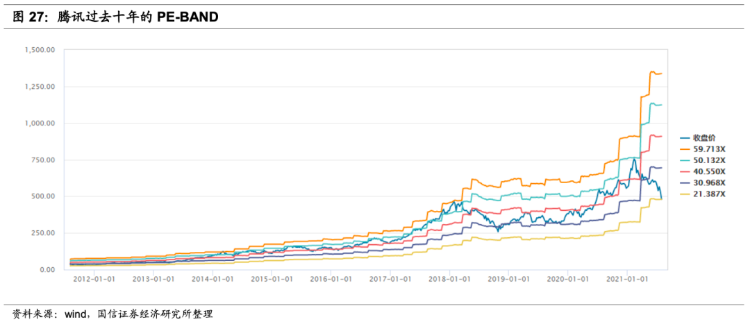

最近,资本市场经常讨论腾讯当下的估值如何,从各种角度,腾讯的估值都已经创最近十年的新低水平。腾讯当下的市值为3.82万亿元人民币,考虑到它的二级市场投资与一级市场投资在去年大约在1.5万亿元-1.8万亿元水平,悲观预期该数字缩水至一半,即8000亿元水平,则公司游戏、支付与云、广告三大业务价值为3万亿人民币,按照去年1598亿元净利润,今年不增长的情景,对应的估值水平为18.7倍PE。

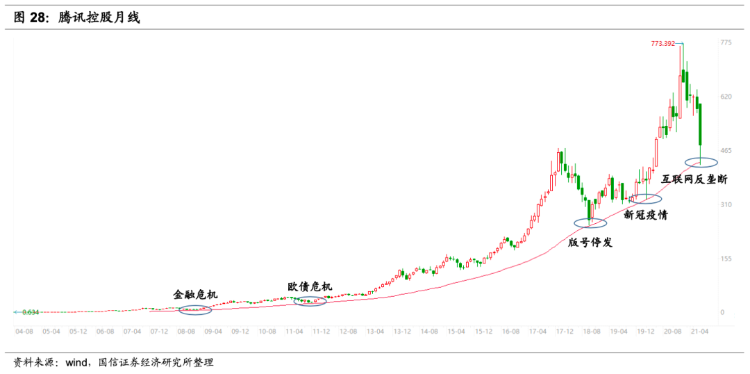

当然,所有投资者都会认为虽然便宜,但短期跌至何处?我们以43个月线(全球基钦周期的长度,我们简称基钦周期线)来阐述这个问题。历史上,腾讯的股价在该位置形成支撑,成为触底反弹的买点,没有一次例外,而大多数时期,它很难触及于此,如2012年-2017年。这是优质标的的特征:即,其他股票已经跌破基钦周期线,而它们却在基钦周期线上获得支撑并酝酿新一轮的上涨。尽管,触及基钦周期线的原因各不相同,如1)系统性风险:金融危机、欧债危机、新冠疫情;2)行业风险:版号停发、互联网反垄断。本月,基钦周期线的数值为429.91元,上周最低价已经触及该处并获得支撑。

所以,我们当把腾讯问题转化成另一个问题:这次和历史有什么不一样?一方面,它遭遇了历史上最为严格的行业监管,但另一方面,目前尚未看到该监管将影响公司的存续性。

尽管有人会担忧:

1)游戏、支付业务未来或受到监管影响;

2)单独为互联网征税的可能性;

3)数据监管影响行业的竞争力;

4)甚至悲观投资人认为分拆的可能性;

5)目前无法预知的其他风险。

把这些理由翻译一下大约是五个字:这次不一样!

如同达里奥最近的发言:“至于投资,在我看来,美国和中国的体系和市场既有机会也有风险,而且很可能相互竞争,实现多元化。因此,它们都应被视为个人投资组合的重要组成部分。我建议你们不要将这些举动误解为过去几十年来存在的趋势的逆转,让这些举动吓跑你们。”他依然相信这次并没有不一样。

市场不少声音认为互联网行业估值将历史性变化,这种说法正确与否,要留给半年、一年后再复盘来看。而基钦周期线,则是检验“历史是否改变”的最好的办法。故而,应对策略在这里简单而清晰:在基钦周期线买入,因为历史胜率100%,为了防止“这次不一样”,设置一个止损位,然后积极持有待形势明朗!已经持有者不要在这个位置上继续杀跌,防止卖在最低位。

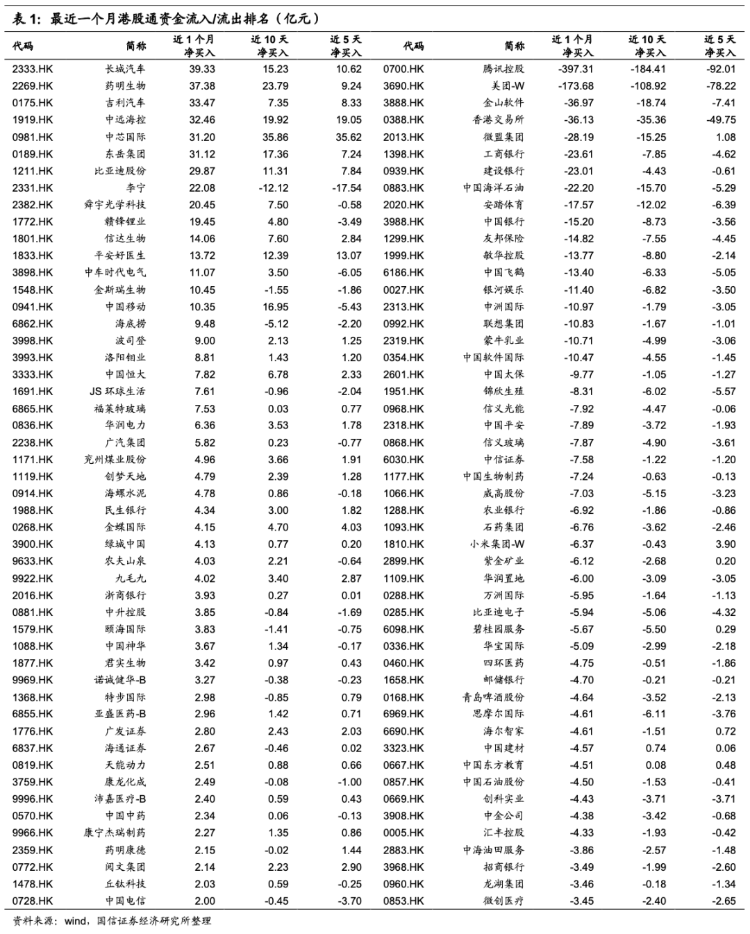

港股通最近净买入/卖出TOP 50

我们跟踪净买入与净卖出前50名,如下:

在7月份,南下资金小幅加仓芯片、化工、汽车、纺织服装等几个行业,大幅减仓科技股。

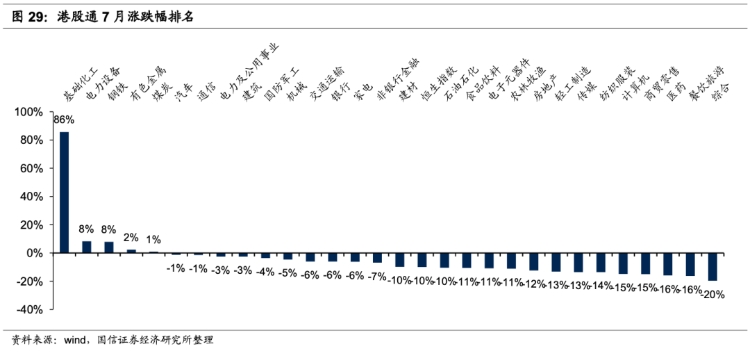

港股通涨跌幅排名

在7月份,除了化工、新能源、钢铁、有色、煤炭上涨,其余都大幅下跌。其中,跌幅最大的几个行业是综合、餐饮、医药、商贸零售、计算机、纺织服装。

此外,香港本地股继续保持大幅超额收益(同国企指数相比),也是今年的特点之一。

投资建议

当下,港股的风险偏好较低,市场情绪还比较脆弱。

我们考虑在8月,新能源、疫苗、通信/芯片可能具有适度弹性,港股本地股,电信运营商,周期上游守中有攻,恒生科技则有望逐步企稳。

风险及免责提示:以上内容仅代表作者的个人立场和观点,不代表华盛的任何立场,华盛亦无法证实上述内容的真实性、准确性和原创性。投资者在做出任何投资决定前,应结合自身情况,考虑投资产品的风险。必要时,请咨询专业投资顾问的意见。华盛不提供任何投资建议,对此亦不做任何承诺和保证。

推荐文章

港股周报 | 市场风格切换!存储、光通信股暴跌,科指反弹近6%;花旗称科网股估值极具吸引力;创新药、机器人概念飙涨

一周IPO | 史上最大ADR来袭!SK海力士或下周五登陆美股;16只新股即将上市!“今年最贵新股”鼎泰高科火热招股中

年中盘点 | 存储概念“强者恒强”!闪迪年内狂飙858%霸榜美股升幅Top10,康宁势将成为下半年最大黑马?

一周财经日历 | 美联储会议纪要重磅来袭;SK海力士拟7月10日登陆美股;智谱、MiniMax限售股将解禁

华盛早报 | 美股冰火两重天!道指狂飙近600点,存储却遭恐慌性抛售;“大空头”Burry唱空美股半导体面临30%回调

7月3日外盘头条:特朗普2025年交易逾2.1万笔 霍尔木兹海峡不复往日 微软计划8月推出Copilot全端整合产品

美股前瞻 | 美国6月非农大幅低于预期!纳指期货转涨至0.5%;马斯克称特斯拉机器人产线或已就绪;英伟达祭出AI工厂分成模式

华盛早报 | AI硬件股集体“熄火”!闪迪、美光暴跌10%,韩股开盘即熔断;苹果酝酿采购中国存储芯片