热门资讯> 正文

中金:港股监管压力仍在释放 可适当向成长板块倾斜

2021-07-25 17:01

中金 | 港股:监管压力仍在释放

来源:中金策略

监管压力仍在释放

——海外中资股周报(2021年7月19日~7月25日)

报告发布时间: 2021年07月25日

摘要

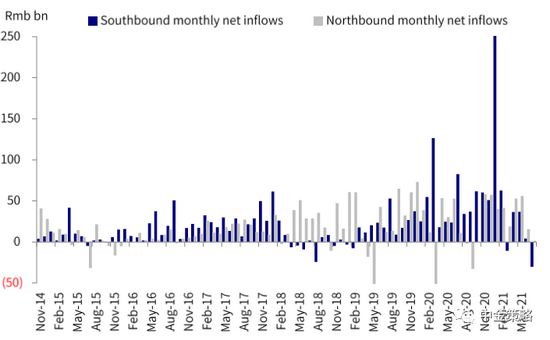

国内外不确定性重现导致海外中资股市场重回此前低点,回吐了7月份以来实现的绝大多数涨幅。虽然海外疫情变化值得密切关注而且香港市场会在一定程度上形成共振性波动,但我们认为这不是影响香港市场表现的主导性因素。相比之下,监管不确定性再度成为短期影响海外中资股市场和成长板块表现的最大影响因素。在此背景下,我们注意到上周南向资金持续流出,周度流出规模为3月以来新高,月度规模为开通以来新高。

往前看,虽然我们无法排除近期市场抛售和资金外流可能已经反应过多,而且海外上市新经济公司的价值也不应该因为近期困境而遭彻底否定,但政策压力仍然是影响投资者增持的最大障碍。因此,对于优质且独特的龙头企业,我们建议投资者暂时按兵不动,耐心等待尘埃落定。

政策层面,上周央行维持LPR利率不变,表明虽然央行为应对结构性挑战选择下调存款准备金率,但全面的政策宽松周期并未开始。这也与近期上海按揭贷款利率提高、政府加大对保障性租赁住房的支持一脉相承。

投资建议上,在国内外不确定性犹存的背景下,我们认为均衡配置成长和价值板块、并适当向成长板块倾斜可能是短期较为合理的一项选择。建议投资者关注成长板块中估值较为合理而且具备增长确定性的部分投资标的。总体来看,我们建议超配信息技术、大消费、医疗保健、部分制造业、油气以及多元金融板块,同时低配地产、保险和公用事业板块。

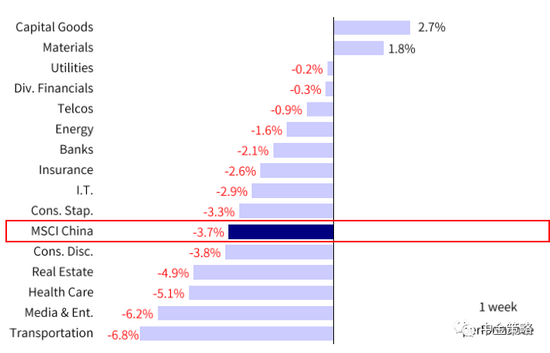

市场回顾:由于海外市场再度出现波动、特别是监管风险持续增加,上周海外中资股市场再度遭受打击,成长板块承压。整体来看,恒生科技指数领跌,大幅下挫4.6%,MSCI中国指数、恒生国企指数和恒生指数分别下跌3.7%、3.1%和2.4%。板块方面,多数板块走低,其中成长板块领跌。

具体来看,交运、传媒娱乐和医疗保健板块跌幅最大,分别下跌6.8%、6.2%和5.1%,而资本品和原材料仍然分别上涨2.7%和1.8%。

MSCI中国指数上周下跌3.7%,交运、传媒娱乐和医疗保健板块表现落后

市场展望:国内外不确定性重现导致海外中资股市场重回此前低点,回吐了7月份以来实现的绝大多数涨幅。一方面,虽然海外疫情变化值得密切关注而且香港市场会在一定程度上形成共振性波动,但我们认为这不是影响香港市场表现的主导性因素,主要理由包括:1)在上周一出现恐慌性抛售后,海外市场迅速企稳;2)虽然从表面上看Delta病毒变异导致新增确诊病例攀升,但是由于疫苗接种稳步推进,发达国家住院和死亡病例均得到有效控制,因此新冠病毒变异未必会像市场担心的那样引发全面封锁,导致复苏进程中断或是逆转。

另一方面,国内政策不确定性再度成为短期影响海外中资股市场投资者情绪和成长板块表现的最大影响因素。上周监管机构对几家知名互联网平台处以罚款,并要求进行整改,下架所有违规内容。尤其需要指出的是,最新的指导意见以及近期政府明显加大监管力度都表明证明将禁止校外培训机构盈利,香港和美国中概股的教育板块、甚至整体新经济领域出现普遍恐慌,股价大幅下挫。

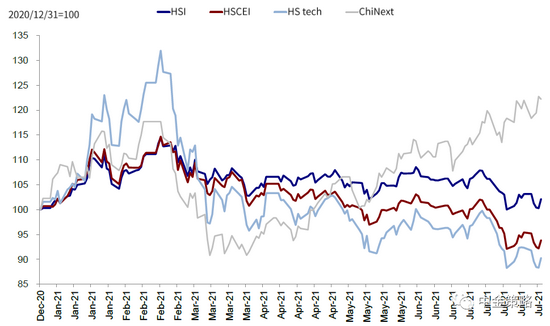

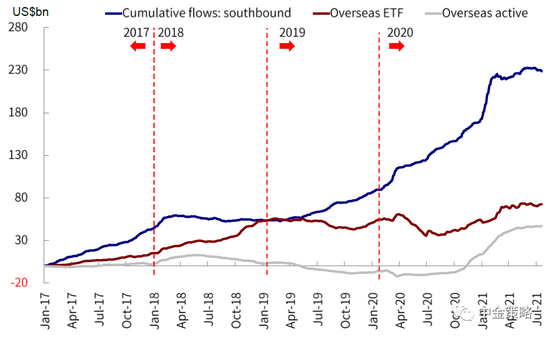

在这一情形下,整体市场情绪、尤其是内地投资者的投资情绪承压。具体来看,我们注意到港股通资金连续五天流出海外中资股市场,上周资金流出规模成为3月中旬以来最高的一周,7月份(截止7月23日)流出总量创出港股通开通以来最高纪录。港股通资金的大规模流出凸显出在新经济平台企业监管压力上升背景下内地投资者的不安情绪。新经济平台企业此前一度是港股最大而且最具吸引力的一个组成部分。有鉴于此,也就不难理解为何年初以来恒生科技指数与创业板指数出现明显背离。

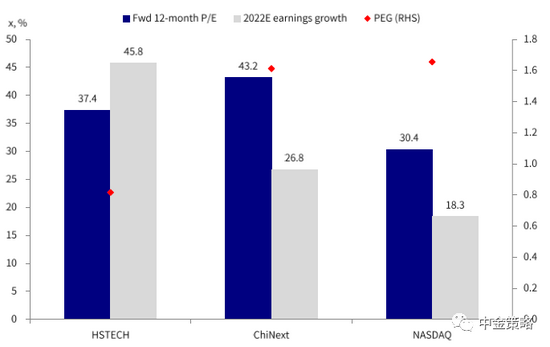

往前看,虽然我们无法排除近期市场抛售和资金外流可能已经反应过多,而且海外上市新经济公司的价值也不应该因为近期困境而遭彻底否定,但政策压力仍然是影响投资者增持的最大障碍。因此,对于优质且独特的龙头企业,我们建议投资者暂时按兵不动,耐心等待尘埃落定。同时在近期市场出现抛售后,恒生科技指数估值从2月中旬高点处明显回调,目前处于历史均值下方0.6倍标准差,另外其PEG仅为0.81倍,显著低于创业板的1.58倍和美股纳斯达克市场的1.72倍。

政策层面,尽管在本月早些时候央行降准后有关LPR利率下调的预期出现升温,但上周央行维持LPR利率不变,其中一年期和五年期LPR利率分别维持在3.85%和4.65%。考虑到上上周在央行最新市场操作中MLF规模保持不变,LPR利率连续15月按兵不动也就不足为奇。作为基准的贷款利率,LPR利率维持不变表明虽然央行为应对结构性挑战选择下调存款准备金率,但全面的政策宽松周期并未开始。这也与近期上海按揭贷款利率提高、政府加大对保障性租赁住房的支持一脉相承。

投资建议上,在国内外不确定性犹存的背景下,我们认为均衡配置成长和价值板块、并适当向成长板块倾斜可能是短期较为合理的一项选择。建议投资者关注成长板块中估值较为合理而且具备增长确定性的部分投资标的。总体来看,我们建议超配信息技术、大消费、医疗保健、部分制造业、油气以及多元金融板块,同时低配地产、保险和公用事业板块。

近期市场情绪恶化导致南向资金月度流出规模创出港股通开通以来最大规模

在近期遭遇抛售后,恒生科技指数PEG与全球其它股指相比仍然存在吸引力

监管不确定性导致恒生科技指数与创业板指数在年初以来出现背离

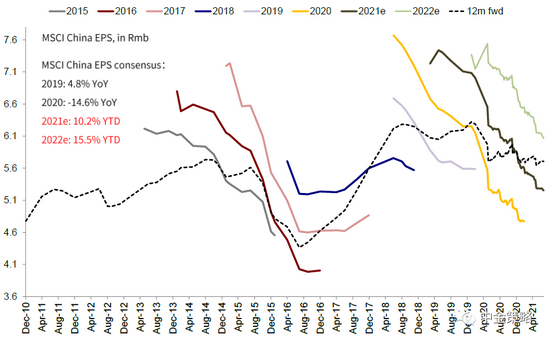

近期盈利预测遭遇持续下调

具体来看,支撑我们观点的主要逻辑和本周需要关注的因素主要包括:

1)中国加大对民办教育的监管力度,相关股票承压。在教育部成立校外教育培训监管司后,中国政府继续采取措施对目前蓬勃发展的校外教育培训行业加强监管,这是引发教育板块波动、导致上周五数只中概股和H股中资教育股票大幅下挫的主要原因之一。

2)推进保障性租赁住房建设,缓解经济发展不平衡。7月2日,国务院办公厅印发《关于加快发展保障性租赁住房的意见》,明确对保障性租赁住房在基础制度、土地、审批流程、资本金、金融政策和税费等方面提供支持。上周五国家副总理韩正重申中国不会把房地产作为短期刺激经济的手段,中国政府将严格房地产企业“三线四档”融资管理和金融机构房地产贷款集中度管理,要加快完善“稳地价”工作机制,优化土地竞拍规则,建立有效的企业购地资金审查制度。

往前看,我们认为中国将坚持“房住不炒”原则。保障性租赁住房政策表明中国继续采取措施稳定经济增长和调整收入结构,此举在中长期将对房地产、建筑、家电和地产中介等相关行业带来利好。

3)中国连续15个月维持LPR利率不变;关注7月份中央政治局会议。继本月早些时候央行出人意料地下调存款准备金率后,上周二央行维持7月份LPR利率不变。具体来看,1年期和5年期LPR利率分别维持在3.85%和4.65%。考虑到上上周在央行最新市场操作中MLF规模保持不变,LPR利率连续15月按兵不动也就不足为奇。LPR利率保持不变不仅说明政府避免进一步挤压银行息差,同时也有助于降低市场对政策进一步宽松的预期。计划于7月底召开的中央政治局会议将会传达更多政策信号,同时对上半年经济走势进行回顾总结,并部署下半年经济工作目标,值得关注。

4)南向资金转为流出港股,海外资金连续第47周保持流入势头。上周南向资金由净流入转为流出,日均流出规模35亿港元。腾讯和美团遭遇抛售压力,净流出资金达到66亿港元。与此同时,随着上周美元指数回落,海外资金连续第47周流入海外中资股市场。具体来看,海外注册基金中10.4亿美元的资金上周流入海外中资股市场,与此前一周的8亿美元相比流入速度有所加快。

相比之下,海外资金连续47周流入海外中资股市场

投资建议:由于国内外不确定性削弱市场情绪,我们预计短期内市场将出现波动,因此建议均衡配置,可适当向成长板块倾斜。我们认为成长板块中监管风险较低而且具备增长确定性的个股有望出现长期投资机会。我们建议超配信息技术、大消费、医疗保健、部分制造业、油气以及多元金融板块,同时低配地产、保险和公用事业板块。长期来看,我们认为中国“先进先出”并回归疫情后新常态,将推动市场重新关注中国内在的长期结构性趋势(如消费和产业升级)所带来的投资机遇,如电动汽车、新能源(包括太阳能)、科技硬件、半导体、大消费以及医疗生物等。

重点关注事件:1)中国经济数据与7月份中央政治局会议;2)新冠疫情在个别地区反弹;疫苗接种进度;3)国内外货币政策立场的转变;4)中美关系。

推荐文章

华盛早报 | 存储爆利好!传三星第三季DRAM拟提价20%;美伊下一轮谈判将于11日在巴基斯坦进行

科技股震荡之际,投资者密切关注美联储的动向及企业财报信号

港股周报 | 市场风格切换!存储、光通信股暴跌,科指反弹近6%;花旗称科网股估值极具吸引力;创新药、机器人概念飙涨

一周IPO | 史上最大ADR来袭!SK海力士或下周五登陆美股;16只新股即将上市!“今年最贵新股”鼎泰高科火热招股中

年中盘点 | 存储概念“强者恒强”!闪迪年内狂飙858%霸榜美股升幅Top10,康宁势将成为下半年最大黑马?

一周财经日历 | 美联储会议纪要重磅来袭;SK海力士拟7月10日登陆美股;智谱、MiniMax限售股将解禁

华盛早报 | 美股冰火两重天!道指狂飙近600点,存储却遭恐慌性抛售;“大空头”Burry唱空美股半导体面临30%回调

7月3日外盘头条:特朗普2025年交易逾2.1万笔 霍尔木兹海峡不复往日 微软计划8月推出Copilot全端整合产品