热门资讯> 正文

推特英特尔盘后放榜:分别从流量数据和基本面把握重点

2021-07-22 22:08

推特(TWTR.N)及英特尔(INTC.O)将于7月22日(周四)美股盘后发布2021年第二季度财报。

推特(TWTR.N):关注广告营收和日活用户数

市场预期

华尔街预测推特(TWTR.N)第二季度的营收达10.63亿美元,相较去年第二季度的6.83亿美元同比增长约55.6%,净亏损0.96亿美元,相较去年第二季度的净亏损12.28亿美元大幅缩窄。

与Facebook(FB.O)类似,推特的营收86%都来源于广告业务。

第一季度推特在业绩报告中表示,预计日活用户可能会在今年剩余时间内呈现出低水平的两位数增长,二季度日活用户的增幅可能偏低。且营收预期为9.8-10.8亿美元。因为投资者对推特日活用户的指引失望,推特公布财报后的首个交易日大跌15%,可见日活用户数数量增速对推特来说多么重要。

推特(TWTR.N)现在很火,投资者对能赚钱的事情都感到兴奋。为了提高二季度的日活数量,推特推出了实时音频对话功能Twitter Spaces和首次推出的订阅产品Twitter Blue。此外,该公司正在接受美国用户的申请,对其另外新功能进行有限的测试,如Super Follows和Ticketed Spaces。

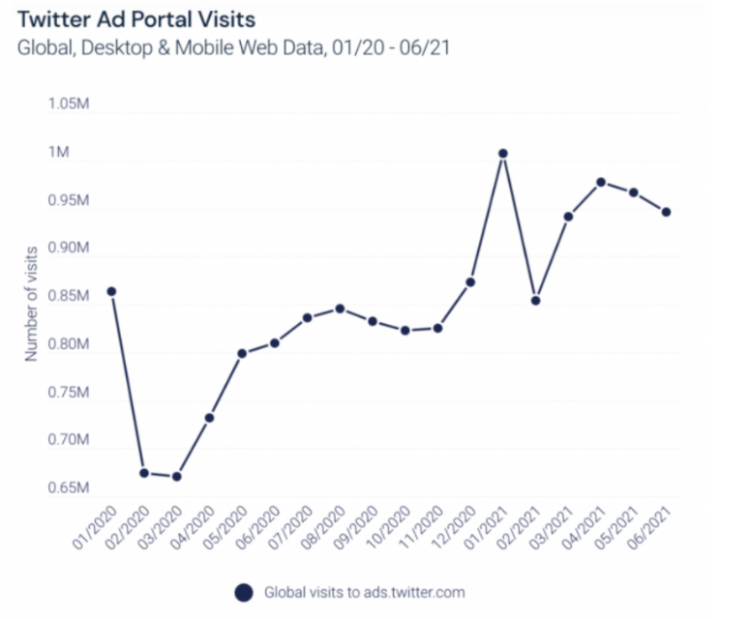

与此同时,追踪的数据显示,第二季度,推特全球广告门户网站(ads.twitter.com)的访问量提高了2%。

然而,第二季度的访问量增速同比增长30%,不及第一季度同比增长48%,说明访问量增速有所下滑。

值得注意的是,广告门户网站的访问量,与广告收入有着很强的相关性,而鲨鱼在前面提到过,广告收入是这家社交媒体巨头的一个关键盈利指标。

这数据意味着推特第二季度的广告收入应能反映出ads.twitter.com在第一季度同比增长48%的强劲势头。这个本季度的影响可以从推特的指引中看出来。

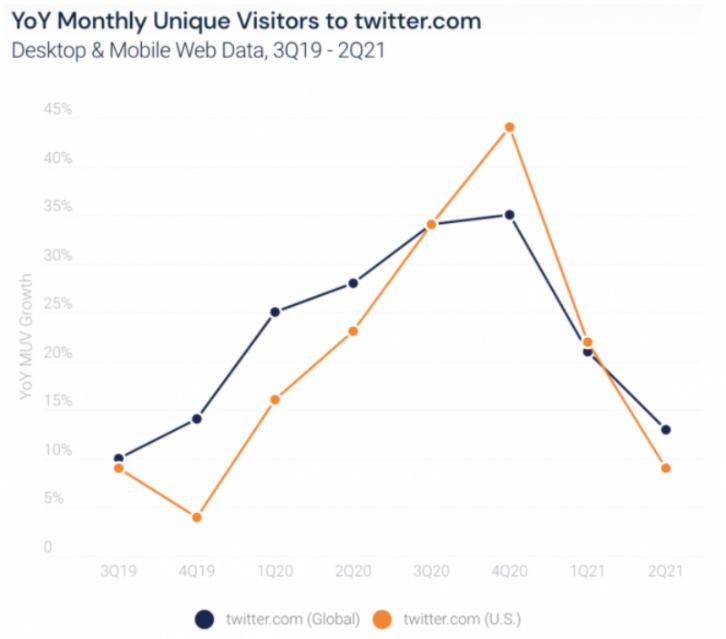

至于twitter.com,我们看到用户增长明显放缓。21年第二季度,全球独立访客数同比增长13%,低于21年第一季度的21%。

美国的独立访客也表现出类似的趋势,且下滑趋势更加明显,从21年第一季度的22%同比增长降至21年第二季度的9%。这比20年第四季度44%的同比增速少的多如果只是比较两个季度之间的实际独立访客数量(而不是同比增长),本季度也下降了2%。

用户参与度

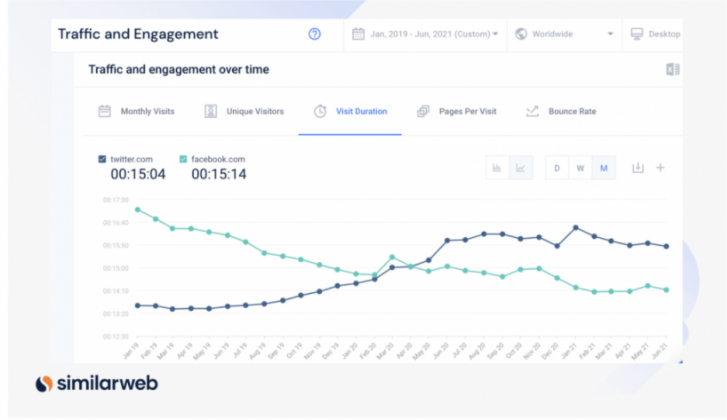

上个季度,推特的用户参与度有很大的提升,可在本季度,情况就发生变化了。21年第一季度,推特的平均访问时间几乎与前两个季度持平。考虑到推特在这几个季度的表现非常强劲(疫情、美国大选和假日季都提高了用户参与度),它的表现是一个相当大的成就。

然而,在21年第二季度,全球平均访问时间同比仅增长1%,而第一季度增长了6%。这是自疫情爆发(20年第一季度)以来推特在这一指标上经历的最慢增速。

提示:平均访问时间是指访问者在一个网站上花费的平均时间。对于大多数网站来说,持续时间越长越好。这个指标可用于了解用户完成网站目标(页面浏览量,购买等)的可能性,分析每月的流量,并了解波动和趋势。

2021年6月,全球用户的平均访问时间为15分46秒。虽然这比2021年1月的高峰时间少了23秒,但我们应该注意到,与疫情前相比,这仍然是一个巨大的进步。你可以在下面的截图中清楚地看到这一点。

另外,看看推特和Facebook(FB.O)在过去几年里几乎完全相反的访问时间趋势:

总结:虽然推特很努力提供新功能,但第二季度在提升日活/月活数量增速方面仍然有阻力。

英特尔(INTC.O):关注芯片产品及数据中心业务

市场预期

华尔街预测推特(TWTR.N)第二季度的营收达178.42亿美元,相较去年第二季度的197.28亿美元同比下降约9.6%,净利润达42.05亿美元,相较去年第二季度的51.05亿美元同比下降约17.6%。

科技股策略师 Ted Mortonson表示,进入6月份,人们对芯片公司的期望值很高,投资者期待看到超出预期的财报数据及上调的业绩指引。英特尔的股价在第二季度累计上涨了13%,而同期PHLX半导体指数只上涨了1.7%。只要不像去年一样推迟7nm芯片上市时间,英特尔仍有可能在今年年底前继续巨大的全球芯片需求。

第二季度,新任首席执行官Pat Gelsinger在公司进行了较大的变革,在扩大芯片制造业务的同时,成立了一个名为英特尔代工服务事业部(Intel Foundry Services)的独立业务部门以向客户提供晶圆代工及封测服务 。他还进行了重大人事变动,并重组了部分业务。

数据中心及个人电脑业务

关注英特尔的财报电话会议或将透露公司即将出台的新战略,包括关于以300亿美元收购美国半导体制造公司格芯(GlobalFoundries)的谈判或细节。

目前,市场对英特尔第二季度数据中心营收的普遍预期为59亿美元,较去年同期下降17%,仍将较第一季度的56亿美元录得环比增长。

Evercore分析师C.J. Muse在一份客户报告中写道,随着数据中心支出的恢复,加上人工智能和机器学习计算任务的增长,可能推高数据中心业务营收超预期。

报道称由疫情引发的个人电脑销售热潮已经开始放缓。目前,市场对英特尔个人电脑业务营收的普遍预期是略低于100亿美元,同比增长4.9%。

海纳国际分析师Christopher Rolland预测,英特尔有望实现甚至超出其业绩指引。使用英特尔竞争对手AMD(AMD.O)生产芯片的个人电脑的存在一定的供应限制。Rolland称,若果真如此,英特尔的个人电脑业务销售额将受益。

在覆盖英特尔的44位分析师中,有18人持买入评级,16人给出持有评级,10人持卖出评级。平均目标价为66.79美元,较近期55美元的股价水平存在21%的上涨空间。

总结:营收及净利润增长乏力,个人电脑业务有望受到提振。

风险及免责提示:以上内容仅代表作者的个人立场和观点,不代表华盛的任何立场,华盛亦无法证实上述内容的真实性、准确性和原创性。投资者在做出任何投资决定前,应结合自身情况,考虑投资产品的风险。必要时,请咨询专业投资顾问的意见。华盛不提供任何投资建议,对此亦不做任何承诺和保证。

推荐文章

美股前瞻 | 全球第三大IPO!海力士获大幅超额认购;双重催化!SpaceX期权多头狂热押注大涨;大摩喊话:资金将轮动至超大规模云厂商

华盛早报 | 存储爆利好!传三星第三季DRAM拟提价20%;美伊下一轮谈判将于11日在巴基斯坦进行

科技股震荡之际,投资者密切关注美联储的动向及企业财报信号

港股周报 | 市场风格切换!存储、光通信股暴跌,科指反弹近6%;花旗称科网股估值极具吸引力;创新药、机器人概念飙涨

一周IPO | 史上最大ADR来袭!SK海力士或下周五登陆美股;16只新股即将上市!“今年最贵新股”鼎泰高科火热招股中

年中盘点 | 存储概念“强者恒强”!闪迪年内狂飙858%霸榜美股升幅Top10,康宁势将成为下半年最大黑马?

一周财经日历 | 美联储会议纪要重磅来袭;SK海力士拟7月10日登陆美股;智谱、MiniMax限售股将解禁

华盛早报 | 美股冰火两重天!道指狂飙近600点,存储却遭恐慌性抛售;“大空头”Burry唱空美股半导体面临30%回调