热门资讯> 正文

美国6月物价数据点评:通胀是暂时性的吗?

2021-07-14 23:25

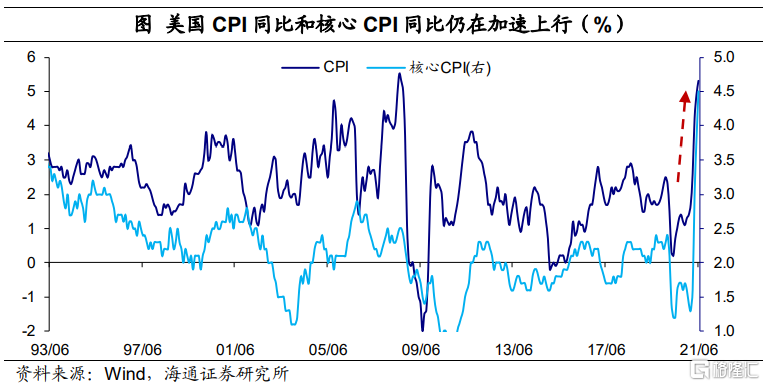

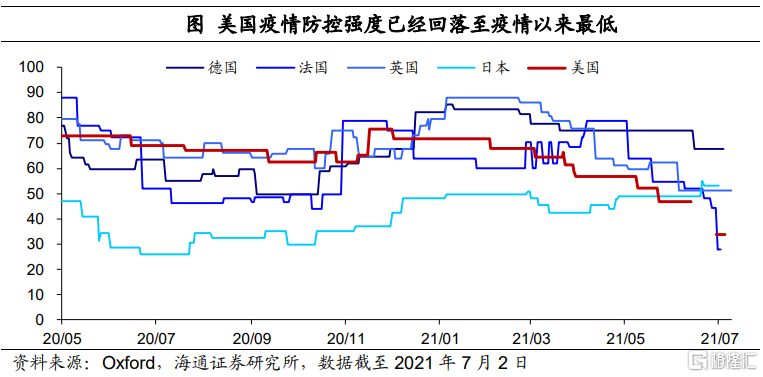

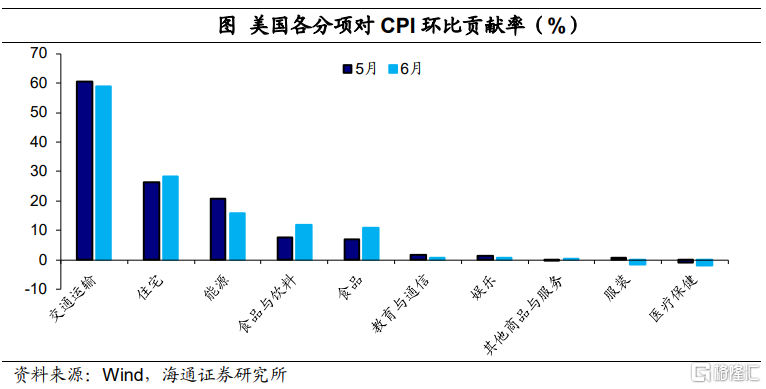

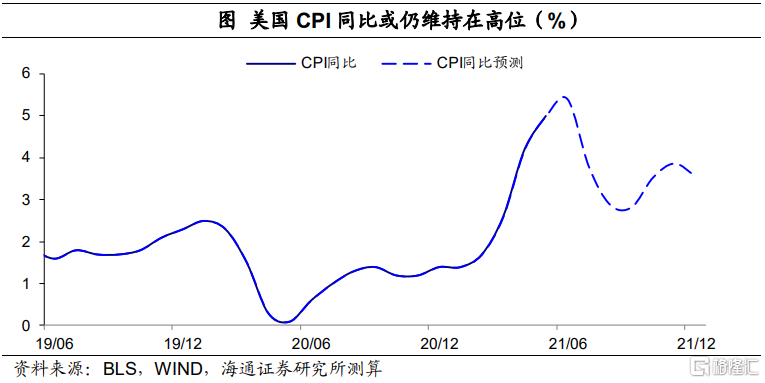

美国6月通胀再超预期,CPI同比续创2008年8月以来新高,而核心CPI同比也创1991年11月以来新高。其中,商品通胀对CPI同比的贡献超6成,尤其是耐用品通胀创历史新高。具体来看,交通运输、住宅以及能源是主要驱动力,不过能源对CPI环比的贡献有所下滑,而住宅对CPI环比的贡献在上升,或与美国经济防控放松后,服务活动逐步加强有关。

往前看,由于美联储高强度的货币刺激,以及直接给居民“发钱”的模式,美国居民消费能力大增,美国通胀压力将会更大。美国消费者对未来一年通胀的预期也已经上升至2013有记录以来新高。而且疫情防控措施也在陆续放开,美国通胀压力会逐渐从商品领域向服务业领域转移。我们认为,当前通胀已经具备了“Taper”的条件,如果美国经济就业延续复苏,预计美联储将释放明确的“Taper”信号。

胀持续超预期。6月美国CPI同比上升至5.4%,超市场预期(WIND口径)的4.8%,续创2008年8月以来新高;此外,CPI环比0.9%,创2011年3月以来新高。剔除食品和能源影响后,6月美国核心CPI同比上升至4.5%,超市场预期的4.0%,创1991年11月以来新高;此外,核心CPI环比0.8%,与4月持平,为1991年1月以来新高。

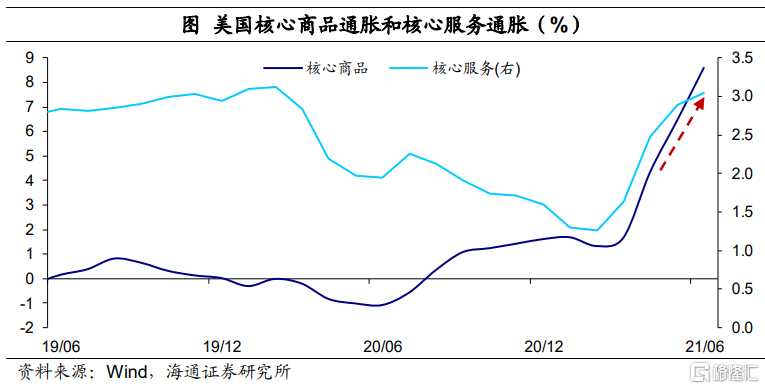

商品通胀贡献超6成。6月商品通胀上行至8.9%,为1981年7月以来新高,对CPI同比的贡献超过6成;且核心商品通胀上行至8.6%,为1980年11月以来新高。其中,耐用品通胀再度飙升至14.6%,创1957年有数据以来新高,是商品通胀上行的主要推动力。同时,6月服务通胀也上行至3.2%,为2018年10月以来新高,且核心服务通胀也上至3.1%。

什么在推动通胀持续超预期?从大类来看,推动通胀超预期的仍是交通运输、住宅以及能源项;区别在于能源贡献大幅下滑,交通运输贡献略有下滑,但仍是主要贡献;而住宅贡献在上行,或与经济防控放松后,服务活动加强有关。6月住宅对CPI环比的贡献率上升至28%(上月为26%);交通运输对CPI环比的贡献率放缓至59%(上月为61%);而能源通胀对CPI环比的贡献率放缓至16%(上月为21%)。此外,食品对CPI环比的贡献率也上升4个百分点至11%,或与美国近期干旱天气有关。

进一步来看,交通运输中二手车和卡车同比上行至45%,环比上行至10.5%,为有数据以来最大涨幅,对CPI环比的贡献率超过3成,是推动通胀上行的主要动力。此外,发动机燃料环比上行3个百分点至2.5%,也有所贡献。住宅中离家住宿同比上涨15%,环比上行至7.0%(上月仅0.4%);燃油同比上涨45%,环比上行至2.9%(上月为2.1%),是推动住宅通胀上行的主要动力。食品中肉禽鱼蛋环比上行至2.5%(上月为1.3%),尤其是肉类环比上行至3.1%(上月为1.0%),是食品通胀上行的主要动力。

往前看,由于美联储高强度的货币刺激,以及直接给居民“发钱”的模式,美国居民消费能力大增,美国通胀压力将会更大。据纽约联储发布的2021年6月《消费者预期调查》显示,美国消费者对未来一年的通胀预期中值从5月的4%跃升到了4.8%,创2013年6月该调查启动以来的新高。而且疫情管控措施也在陆续放开,美国通胀压力会逐渐从商品领域向服务业领域转移。

我们认为,当前通胀已经具备了“Taper”的条件,无论是核心CPI同比还是核心PCE同比均远远超过了美联储2%的通胀目标水平,而且截止7月13日,美国5年期通胀预期仍在2.6%的高位,10年期通胀预期也在2.4%的高位,均已经达到了2013年“Taper”之前的位置。如果美国经济就业延续复苏,预计美联储将释放明确的“Taper”信号。

推荐文章

美股前瞻 |特朗普一句话引爆市场!油价一度飙涨6%,股指期货齐跳水;苹果逼近英伟达市值王座,300亿美元牵手博通

低息预期重燃!恒科盘中劲升5%,解禁潮下智谱不跌反升19%,港股“哑铃策略”如何攻守兼备?

华盛早报 | 局势突变!美军再袭伊朗又重启制裁,油价应声走高;基本半导体、易控智驾等5只新股今日上市!

SK海力士美国上市交易据悉获得数倍超额认购 周四将正式定价

多家大行发布SpaceX研报,集体看多:人类文明抱负的巅峰

期权交易指南 | 比特币触底是否反转?SK海力士周五登陆美股!警惕DRAM存储ETF“获利了结”重现

美股前瞻 | 三星难逃“利好兑现”魔咒?存储股齐跌,美光跌逾6%;SpaceX今日纳入纳指100!大摩喊出300美元目标价

新股暗盘 | 6只新股交易中!基本半导体涨近20%,中签一手赚近1300港元