热门资讯> 正文

北上资金2021Q2持仓分析:执成长之牛耳

2021-07-14 14:17

国君策略陈显顺,作者: 陈显顺、黄维驰、方奕

导读

二季度北上资金大幅净流入,风格上追求高成长弹性,结构上增配科技与周期,总体投资收益表现突出。往后看,伴随风险评价与无风险利率下行,北上增量空间打开。

摘要

北上资金的领先与制胜:更加关注高盈利弹性与成长性。从投资偏好来看,成长性关注度提升,一方面,科技成长行业净流入数量边际抬升;另一方面,在ROE稳定偏高的倾向下,更加关注EPS同比高增标的,反映了从投资的角度,高盈利弹性EPS与成长性g兼具的特征成为当下股票投资的核心风格。从选股与投资收益能力来看,前瞻性极强。其中,2020Q1~2021Q2,“北上20-同步”组合累计超额收益率达230%,Sharp Ratio达5.61,远高于同期沪深300指数表现。

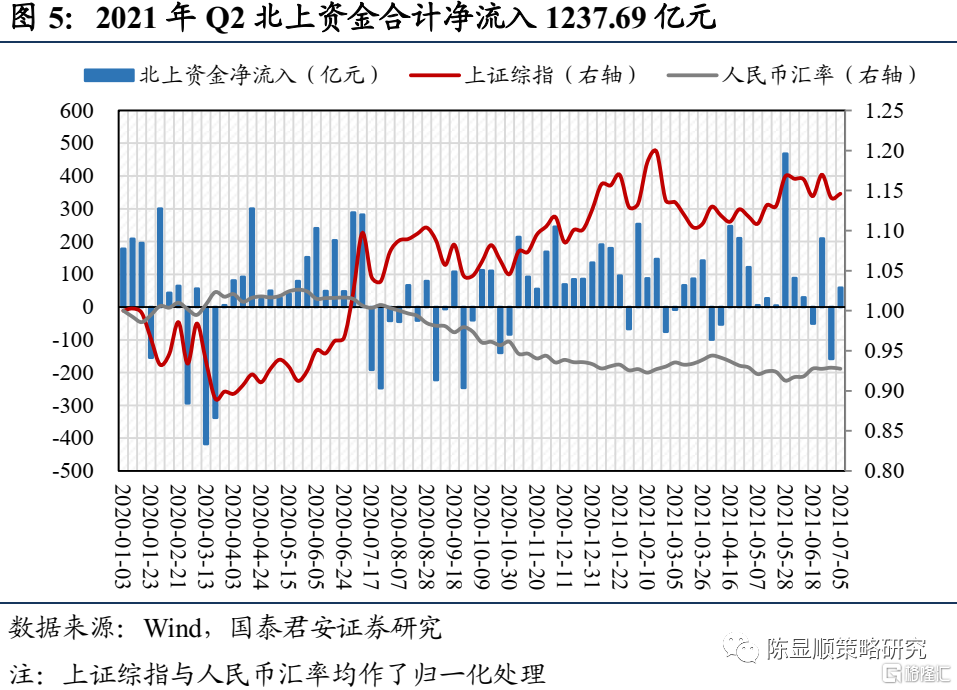

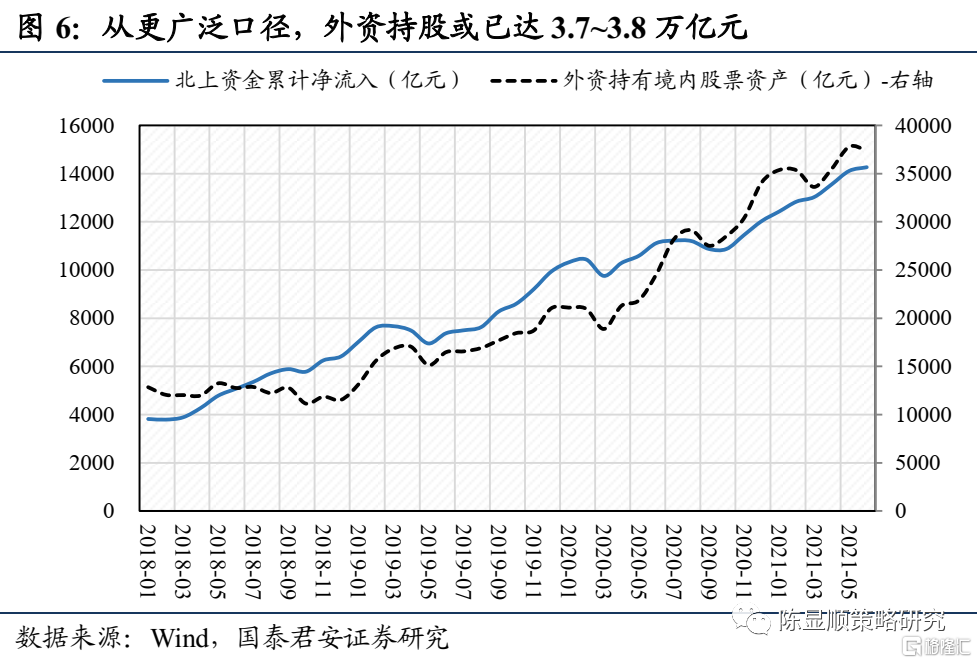

总量与结构维度:持股规模创单季度新高,超配消费与新能源。1)从总量视角来看,2021年Q2北上净流入1237.69亿元,持股规模创单季度新高,达到2.6万亿,占流通A股3.79%。得益于人民币汇率的走强以及A股市场表现,Q2北上合计持有A股规模达2.6万亿元,较Q1末上升2660.22亿元。广义口径的境外机构与个人持有股票资产规模有望达到3.7~3.8万亿元,约占流通A股市值的5.4%左右。2)从存量结构来看,超配消费与新能源。北上投资者持有行业Top5分别为:食品饮料4105.75亿元(15.63%)、医药3206.46亿元(12.21%)、新能源2602.30亿元(9.91%)、银行2062.30亿元(7.85%)、家电1794.40亿元(6.83%),前五大行业持仓规模占比达到52.44%,持仓分布仍相当集中。相比于自由流通市值的标配比例,北上投资者Q2非常鲜明地超配消费与新能源,其中食品饮料超配5.31%,家电超配4.59%,新能源超配3.21%,医药超配2.88%,消费者服务超配1.32%。

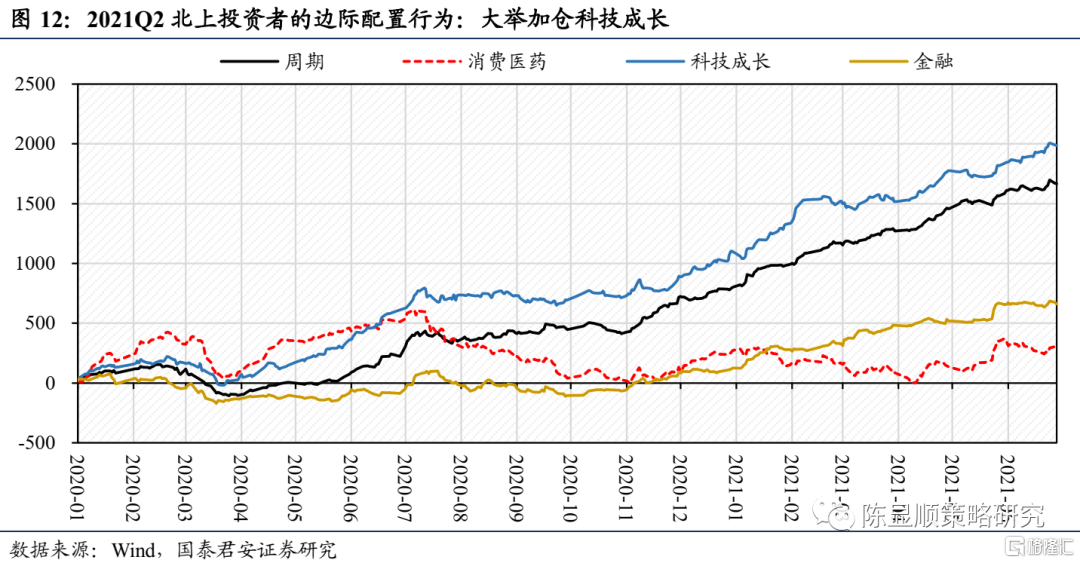

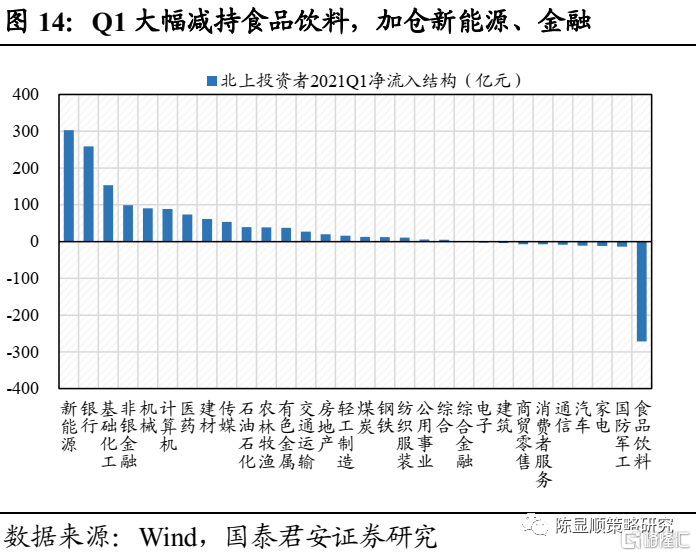

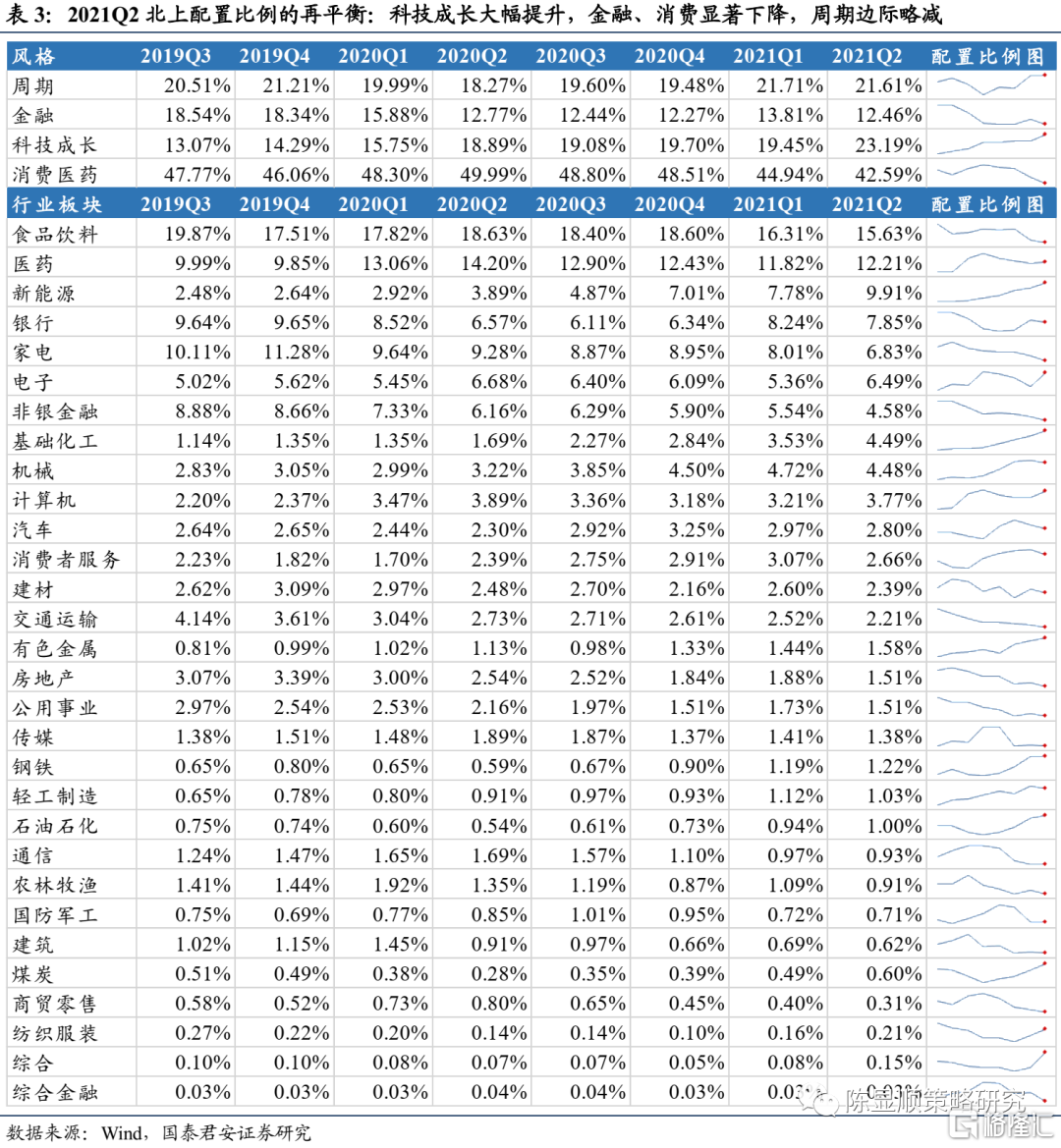

边际配置行为:加仓科技成长与周期。Q2北上投资者净买入科技、周期、消费、金融分别为468.24亿元、395.17亿元、214.11亿元、177.98亿元。从持仓占比变化来看,科技成长持仓占比从Q1的19.45%上升至Q2的23.19%,消费从Q1的44.94%下降至Q2的42.59%,金融从Q1的13.81%下降至Q2的12.46%,周期从Q1的21.71%小幅下降至Q2的21.61%。不同于边际配置行为的净买入差异,北上投资者Q2大幅增持周期但持仓规模并未出现明显上升,反而较Q1边际小幅下降,这意味着投资者存在再平衡持仓占比的可能。

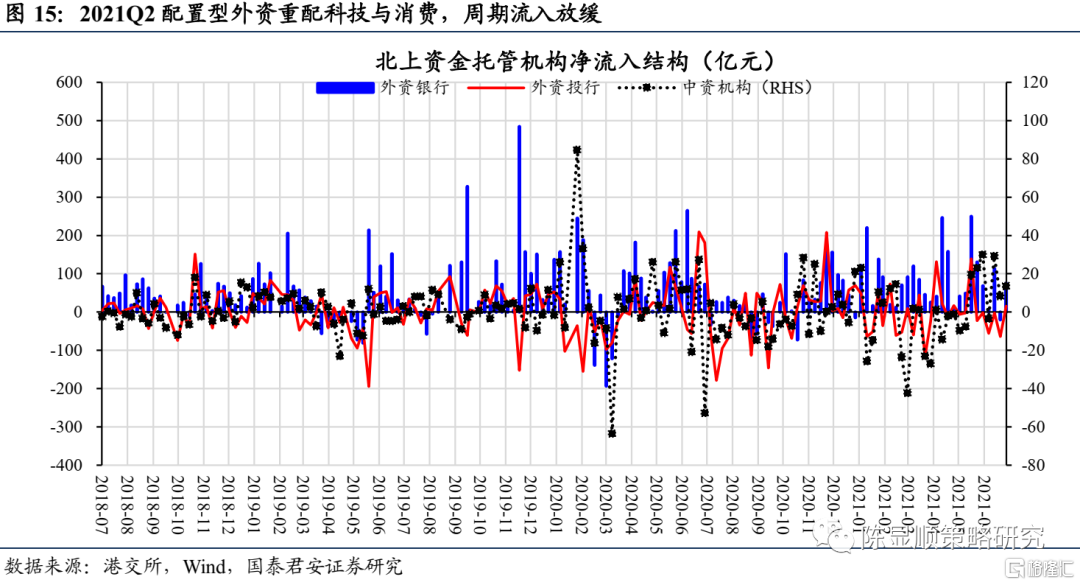

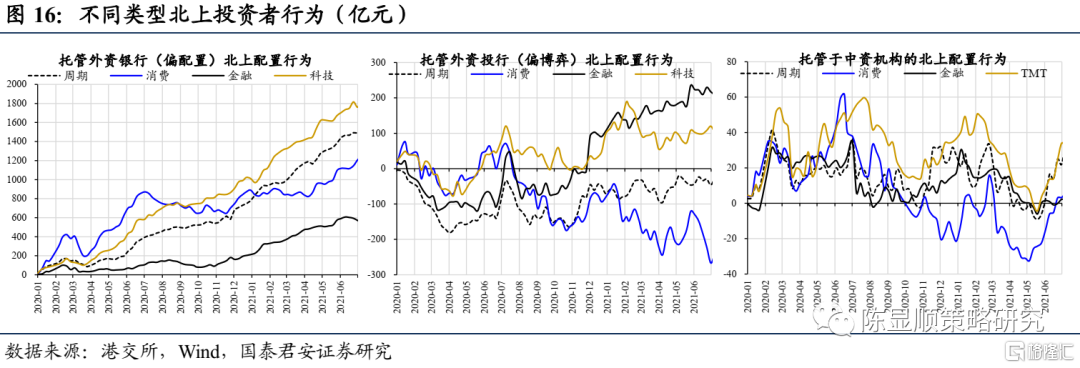

新的线索:配置型外资重配科技,布局超跌消费,周期流入放缓。通过划分不同托管类型的北上投资者的A股配置行为,可以看到:1)配置型投资者,主要净流入科技与消费板块,尤其在自2020H2卖出消费以来,2021Q2开始重新买入消费。同时,自2020H2流入周期后,2021Q2周期流入开始放缓。2)交易型投资者,主要净买入科技与金融板块。值得注意的是,配置型投资者已开始净流入部分超跌的消费板块,反映出此前成本受制预期边际缓和的板块再次回归投资视野。

后市展望:北上增量空间打开,助力行情延续。在不确定性逐步落地+无风险利率下行组合下,Q3海外增量资金有望继续流入A股。行业配置上,紧扣分母驱动,聚焦中报盈利,掘金科技成长与新兴消费。

1

北上资金的领先与致胜:更加关注高盈利弹性与成长性

1.1. 投资偏好:成长性关注度提升

为考察北上资金的投资偏好,我们以连续4周净流入且累计流入资金Top20的个股为研究对象,并将其定义为“北上20”。可以发现:

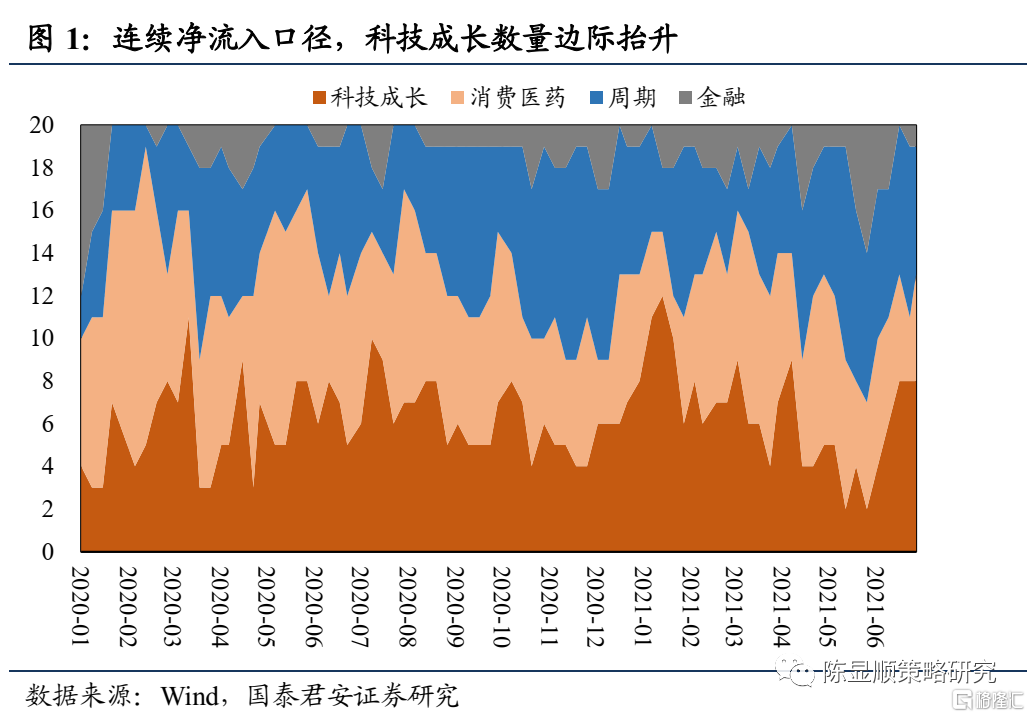

行业风格层面:净流入口径,科技成长数量边际抬升。其中,6月以来,“北上20”中科技成长周度入围数量由2只抬升至8只,占比达40%,主要分布于新能源与电子领域。

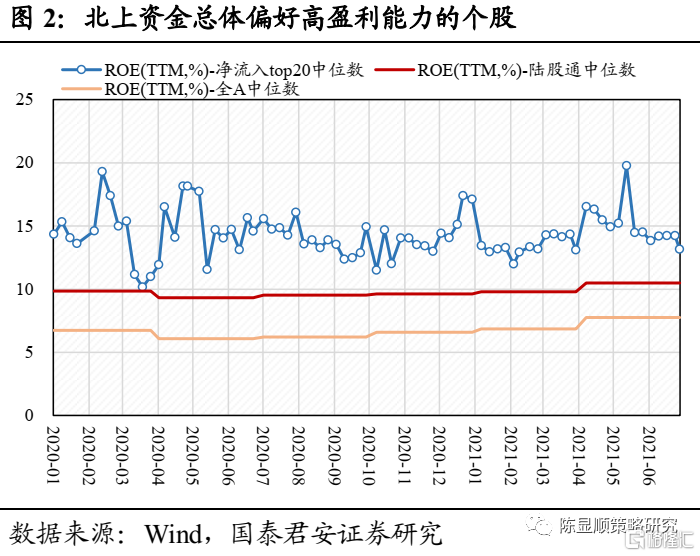

偏好盈利能力突出的个股,其中, 2020Q1~2021Q2,“北上20” ROE(TTM)周度平均值为14.34%,而同期陆股通标的与全A平均值分别为9.77%和6.70%。尤其是,2021Q2单季度内,“北上20” ROE(TTM)平均值达15.14%,较陆股通标的均值高出4.65pct。

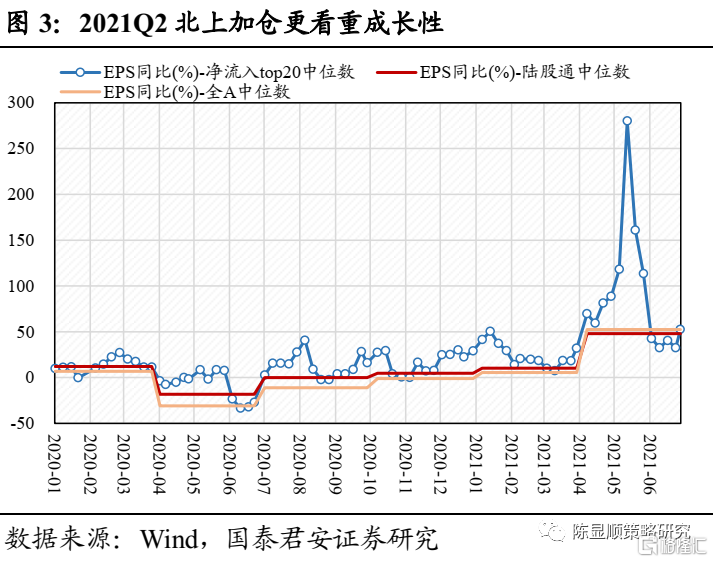

近期更加关注成长性,2020Q1~2021Q2,“北上20”EPS同比数值总体持续高于同期陆股通标的,但在2021Q2期间,该差值一度大幅上升。我们认为,随着增长和盈利的全局性放缓、PPI通胀见顶回落以及信用政策易松难紧,从投资的角度,高盈利弹性EPS与成长性g兼具的特征成为当下股票投资的核心风格。

1.2. 选股能力:前瞻性极强

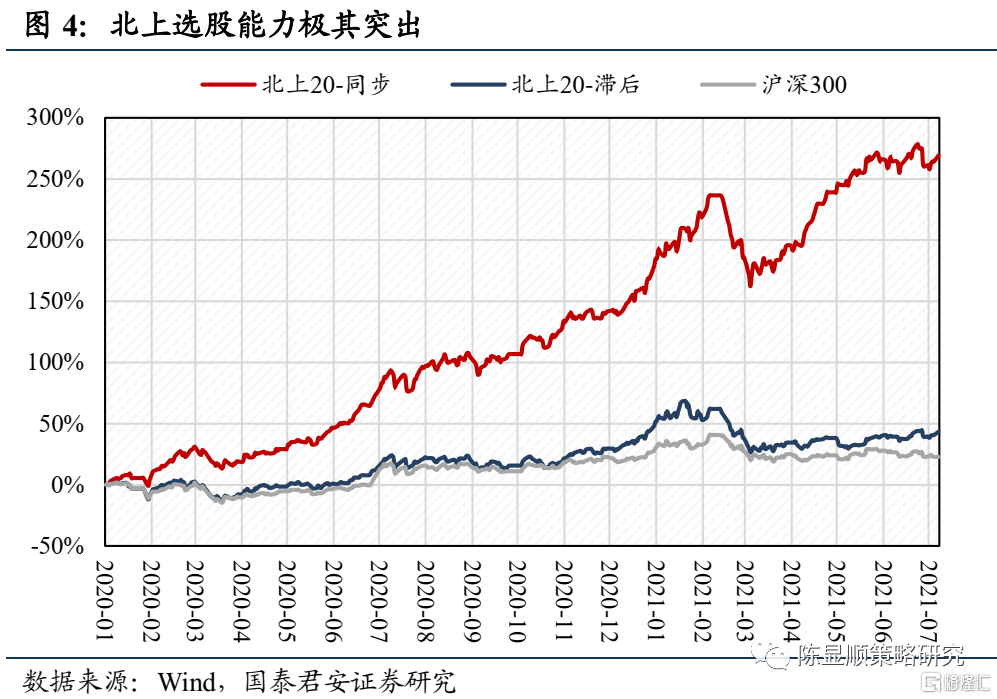

北上选股能力突出,前瞻性极强。针对“北上20”标的,我们分别按连续净流入的第一周首个交易日与第四周后一个交易日进行等比例纳入调仓,定义为“北上20-同步”与“北上20-滞后”组合。可以发现,2020年初迄今,二者均跑赢同期沪深300指数,且“北上20-同步”组合超额收益率达230%,Sharp Ratio达5.61,远高于“北上20-滞后”组合。

2

总量维度:Q2北上资金净流入,持股规模创新高

2021年Q2北上资金净流入1237.69亿元,持股规模创历史新高,达到2.6万亿元。其中,2021年4月-6月北上资金净流入分别为526.07亿元、557.76亿元、153.85亿元。从单季度看,北上资金流入规模仅次于2019Q4、2020Q2和2019Q3。同时,得益于人民币汇率的走强以及A股市场表现,Q2北上持股达到单季新高。截至二季度末,北上投资者合计持有A股市值规模已达2.6万亿元,占流通A股的3.79%,较Q1末上升2660.22亿元。此外,根据我们的估算,包含更广泛的外资口径的境外机构与个人持有股票资产规模有望达到3.7~3.8万亿元,约占流通A股市值的5.4%左右。从持有规模的角度,北上投资者对A股的定价权不断深化,A股的国际化进程继续向前推进。

3

存量与结构:超配消费与新能源

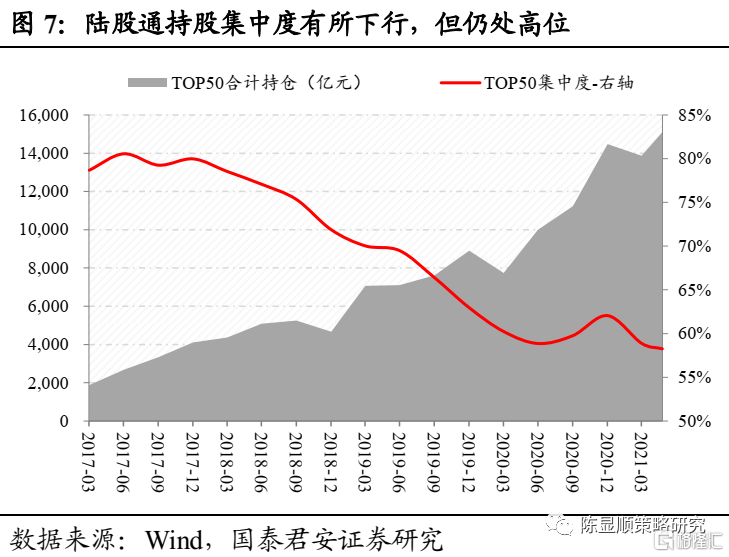

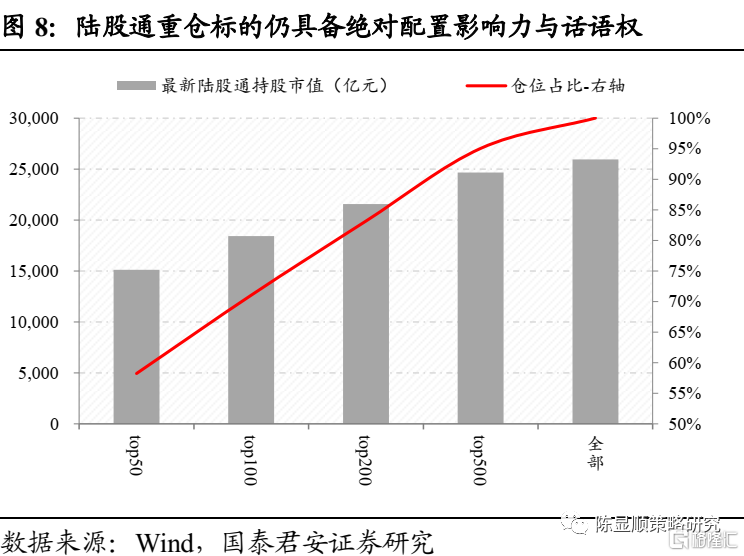

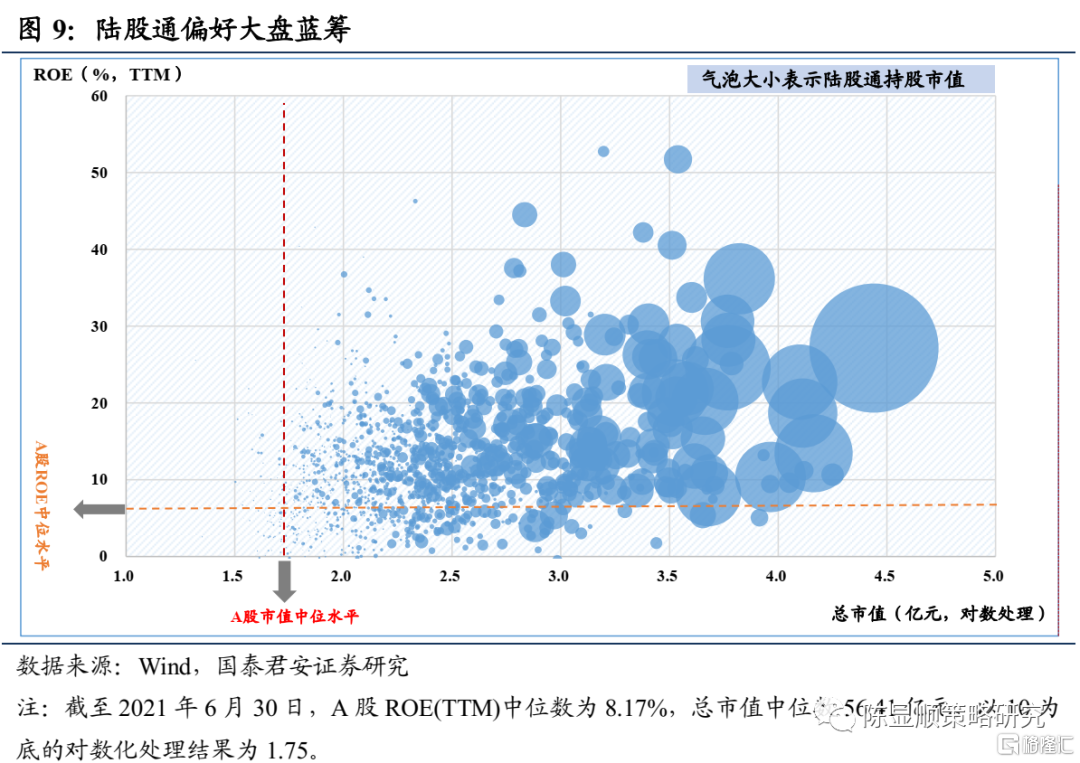

规模与盈利兼顾,显著偏好大盘蓝筹。我们将A股市值与ROE按中位水平划分,可以发现,陆股通标的落在第一象限的比例超60%,其中重仓个股的分布特征尤为显著,即市值偏高、盈利能力强的大盘蓝筹。值得注意的是,陆股通重仓Top10中,共有9只“茅指数”成分股;TOP100中,共有36只。这意味着,陆股通存量资金显著影响以“茅指数”为代表的大盘蓝筹。

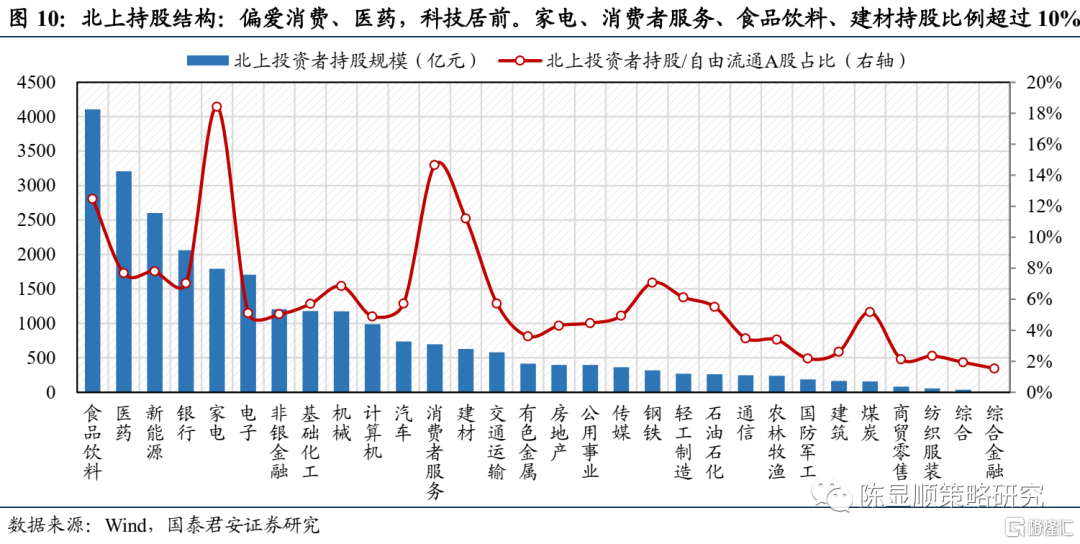

从北上投资者行业持股规模看:偏爱消费、医药,科技居前。在2.6万亿的北上投资者持仓当中,从一级行业的角度根据我们的估算,北上投资者持有前五的板块分别为食品饮料4105.75亿元(配置比例15.63%)、医药3206.46亿元(12.21%)、新能源2602.30亿元(9.91%)、银行2062.30亿元(7.85%)、家电1794.40亿元(6.83%),前五大行业持仓规模占比达到52.44%。表明北上投资者的持仓仍相当集中,从存量的角度看北上持仓的结构总体上偏好消费医药,科技当中的新能源、电子、计算机持仓规模也相对居前,其持仓存量结构的思路是比较清晰的,总体沿着中国经济转型升级的趋势与方向。如果从定价权(北上持股市值/自由流通市值)的角度我们可以看到,在家电、消费者服务、食品饮料、建材持股等领域北上持股比例已超过10%,多数行业位于5%左右。

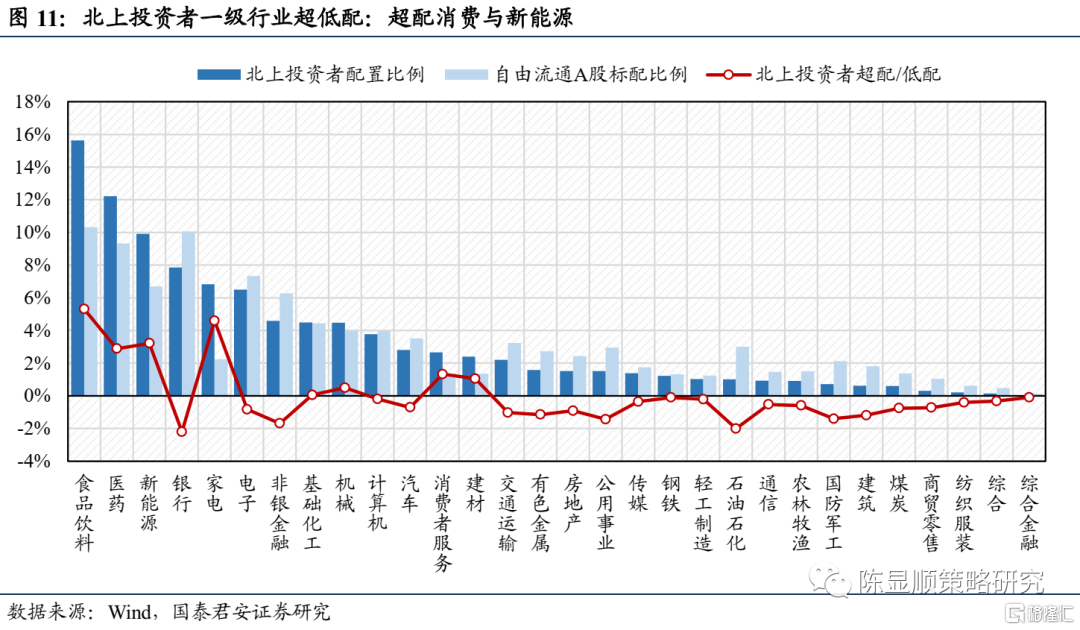

从北上投资者行业超低配比例看:超配消费与新能源,低配金融。相比于自由流通市值的标配比例(行业自由流通市值占比),北上投资者Q2非常鲜明的超配消费与新能源,其中食品饮料超配5.31%,家电超配4.59%,新能源超配3.21%,医药超配2.88%,消费者服务超配1.32%。而由于这种集中的持股结构,则必然导致大部分行业处于低配状态。尽管我们在总体的持仓规模当中看到金融规模居前,但是从偏好的角度我们看到了北上投资者选择大幅低配金融,其中银行低配2.21%,非银低配1.69%。

4

边际配置行为:加仓科技成长与周期

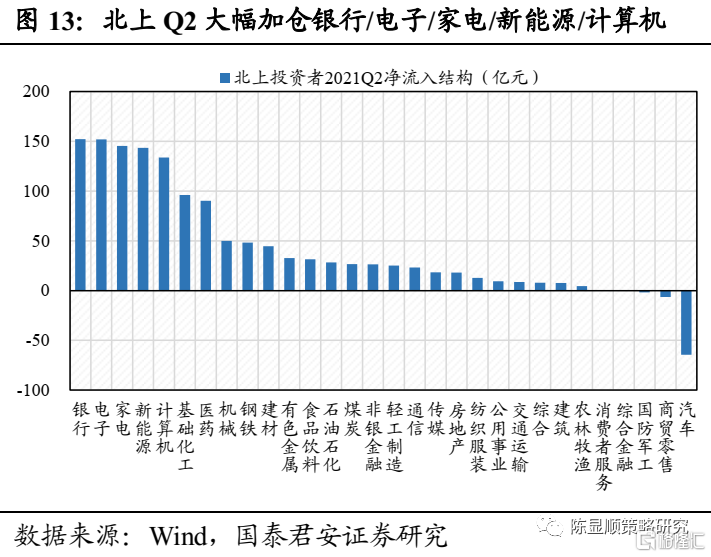

从边际配置的角度看:北上资金Q2加仓科技成长与周期。如果我们把北上资金当成一个整体(忽略各不同类型的北上投资者差异),在这个过程当中我们看到北上投资者的边际配置行为出现了一个较为明显的切换,其中2021年Q2北上投资者净买入科技板块468.24亿元,净买入周期395.17亿元,净买入消费214.11亿元,净买入金融177.98亿元。具体来看,Q2净买入前五的行业为银行、电子、家电、新能源和计算机;净卖出主要行业为汽车、商贸零售、国防军工、综合金融。与Q1的净买入结构相比,我们可以看到新能源、银行、基础化工等保持较高的净流入规模。

北上投资者持仓占比的再平衡:科技成长显著提升,金融、消费下降。从持仓占比的角度我们来观察北上投资者的配置行为,科技成长板块持仓占比从2021Q1的19.45%上升至Q2的23.19%,消费板块持仓占比从2021年Q1的44.94%下降至Q2的42.59%,金融从Q1的13.81%下降至Q2的12.46%,周期从Q1的21.71%小幅下降至Q2的21.61%。不同于边际配置行为的净买入差异,北上投资者Q2大幅增持周期但持仓规模并未出现明显上升,反而较Q1边际小幅下降,因此这为我们理解北上投资者在Q2大幅增持周期提供了一个新的视角,即北上投资者存在再平衡持仓占比的可能。

5

新的线索:配置型外资布局科技,布局超跌消费,周期流入放缓

不同类型北上投资者行为:配置型外资重配科技与消费,周期流入放缓。针对2021Q2,通过划分不同托管类型的北上投资者的A股配置行为,我们可以看到:1)配置型投资者,主要净流入科技与消费板块,分别达343.48亿元和368.93亿元。尤其是,配置型自2020H2卖出消费以来,2021Q2开始重新买入消费。同时,自2020H2流入周期后,2021Q2周期流入开始放缓。2)交易型投资者,主要净买入科技与金融板块,分别达63.97亿元和52.4亿元。3)托管于中资机构的北上投资者,在5月之后再次全面买入各类行业。值得注意的是,当下发生的变化在于部分超跌的消费板块,配置型投资者已开始增配,比如美的,反映出此前成本受制预期边际缓和的中下游产业再次回到海外投资者视野。

6

后市展望:北上资金增量空间打开,助力行情延续

新力量无风险利率下行之下市场拉升未完,三季度看好外资增量流入。分母端是我们看好后市的核心驱动:一方面随6月通胀拐点出现以及社融温和触底,宏观环境继续走向确定,风险评价下行驱动持续;而更为强劲的力量已来临,此前市场对于无风险利率下行的预期分歧较大,但全面降准信号、6月金融数据的超预期强劲正使分歧适度收敛,未来伴随通胀回落以及稳增长压力,无风险利率下行将成为行情的核心驱动。此外美债利率在通胀预期下行与容忍度提升、拜登财政刺激规模缩水和德尔塔病毒担忧等影响下一度回落至1.4%以下,在其指导意义本就逐渐弱化下未来难对分母造成过多扰动。分子端亦有助力:中报业绩预告预喜率高,二季度盈利有望延续高增,博弈盈利将为市场注入新的活力。在不确定性逐步落地+无风险利率下行的组合下,三季度海外投资者有望增量流入中国A股。

北上视角行业配置:紧扣分母驱动,聚焦中报盈利。风险评价逐步下行背景下,伴随着无风险利率下行进程的逐步开启,掘金科技成长。行业配置重点推荐:1)拥抱新能源:电池材料/动力电池/锂电/光伏;2)聚焦电子高景气:半导体;3)新兴消费空间广阔:医美/化妆品等。

推荐文章

华盛早报 | 美军发动新一轮打击!布油一度突破80美元;智谱突发配股!拟折价约13%筹资超300亿港元

美股前瞻 |特朗普一句话引爆市场!油价一度飙涨6%,股指期货齐跳水;苹果逼近英伟达市值王座,300亿美元牵手博通

低息预期重燃!恒科盘中劲升5%,解禁潮下智谱不跌反升19%,港股“哑铃策略”如何攻守兼备?

华盛早报 | 局势突变!美军再袭伊朗又重启制裁,油价应声走高;基本半导体、易控智驾等5只新股今日上市!

SK海力士美国上市交易据悉获得数倍超额认购 周四将正式定价

多家大行发布SpaceX研报,集体看多:人类文明抱负的巅峰

期权交易指南 | 比特币触底是否反转?SK海力士周五登陆美股!警惕DRAM存储ETF“获利了结”重现

新股暗盘 | 6只新股交易中!基本半导体涨近20%,中签一手赚近1300港元