热门资讯> 正文

俊发七彩“第三方”长路:基底物管倒退 第三方拓展缓慢

2021-07-14 01:06

碳交易吹风会7月14日举行:十大值得关注的碳中和投资赛道及潜力股名单

【硬核研报】智能化终端的“大脑”量价齐升! 产业链持续向中国转移的背景下,万亿级市场空间已经打开,国内智能控制器龙头正加速崛起(名单)>>

【机构强烈推荐】董广阳3大理由看好五粮液,东方雨虹Q2在成本压力下仍高增长,广汽联合华为发力高端引关注

【硬核研报】内燃机时代将在2035年结束?欧洲六月新能源车销量大增158%,电动化进程大超预期!“碳排放”催化下,这些公司将保持强势增长(名单)

原标题:原报告 | 俊发七彩“第三方”长路 来源:观点

俊发七彩是一家高度依赖母公司的物业服务企业,这与资本市场对物企“独立”发展有所期许的当下趋势有背离,其独立路途尚远。

观点指数 物业上市浪潮依旧,市场的看好也提高了各梯队房企分拆物业独立上市意愿。

6月末,俊发集团旗下物业服务板块俊发七彩向港交所递交招股书。

招股书显示,俊发七彩有三大业务线:物业管理服务、非业主增值服务、社区增值服务,其业务集中于云南一带,服务业态涵盖住宅及非住宅物业,如办公大楼、公园、学校及大规模商贸市场。

规模方面,截至2020年12月31日,俊发七彩在管总建筑面积约为2800万平方米,由独立第三方物业开发商所开发项目的在管总建筑面积约为290万平方米,占在管总建筑面积约10.5%。

于往绩记录期,俊发七彩大部分收益来自为俊发集团及关联公司开发的项目所提供的物业管理服务。2018年至2020年,关联方项目物业管理服务产生的收益分别占年度物业管理服务总收益的约94.0%、91.4%及92.4%。

从中可以看到,俊发七彩是一家高度依赖母公司的物业服务企业,这与当下资本市场对物企“独立”发展有所期许的现状有所背离,俊发七彩的独立路途尚远。

基底物管倒退,第三方拓展缓慢

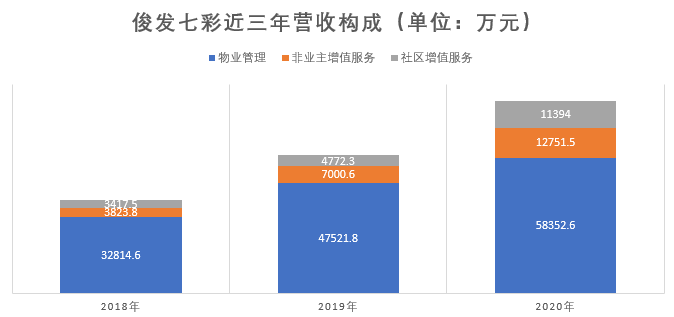

从招股书上看,与目前市场上大部分物业服务企业类似,俊发七彩的业务线大致分为三个:物业管理、非业主增值服务、社区增值服务。

数据来源:企业招股书、观点指数整理

具体来看,物业管理一直是俊发七彩的业绩筑底。不过2020年起,俊发七彩开始加大在业主及非业主增值服务方面的发展,物业管理服务营收占比有所降低。

2018年至2020年,物业管理收入在总营收中的占比为82%、80.1%、70.7%。同时,2020年俊发七彩近三年物业管理收入中的90%以上来自云南省,区域性显著。

数据来源:招股书、观点指数整理

物业管理业务的在管面积规模很大程度上决定了物业服企业的营收规模,招股书数据显示,2018年至2020年,俊发七彩在管面积分别为2276.1万平方米、2611万平方米、2803.5万平方米。

值得注意的是,或许是近期企业专注于多项经营战略,俊发七彩在管面积的增幅在逐年放缓,2019年和2020年新增在管面积仅334.9万平方米、192.5万平方米,对应的在管面积规模增速为14.7%以及7.37%。

同时,第三方在管面积亦存在“倒退”现象。招股书数据显示,2018至2020年第三方在管面积分别为257.5万平方米、324.5万平方米、294.1万平方米。对于物业企业来说,第三方在管面积的增长来源主要为收并购,而俊发七彩近三年中仅2019年有收并购动作,获得的在管面积达到65万平方米。

数据来源:招股书、观点指数整理

另一个值得关注的点是,作为一家深耕云南多年的区域性物业服务企业,2018年至2020年物业管理服务协议的重续率分别为100.0%、93.8%及73.1%。尽管招股书中解释是因为俊发七彩主动终止部分低盈利业务以及相关政府公园项目,但未来其业绩高速增长的可持续性,仍有待观察。

母公司帮扶,非业主增值服务增幅82.15%

从俊发七彩的收入结构可以发现,非业主增值服务是企业另一大收入来源。

数据来源:招股书、观点指数整理

通过财报发现,2020年俊发七彩非业主增值服务中交付前服务与交付后服务营收规模得到显著提高,其中交付后服务为2020年新开展的业务。据招股书介绍,该业务主要是协助物业开发商报告业主、住户提出的维修或保养要求。

鉴于该业务线发展对母公司的依附关系,推测开展该项业务是母公司为了帮助增厚其营收质量,以便冲击IPO。以结果来看,该部分业务战略意义远大于实际的服务意义,近两年俊发七彩的非业主增值服务营收增幅高达83.07%、82.15%。

数据来源:企业招股书、观点指数整理

同时,社区增值服务亦录得大幅度增长。2019年社区增值服务营收4772.3万元,增速39.46%,而到了2020年,营收达到了1.14亿元,增幅138.8%。

拆开业务细看,社区增值服务的大幅度增长主要是社区资产管理以及社区购物服务,2020年上述两项业务的营收增幅分别达到1675%以及639%。

据招股书披露,社区资产管理业务范围包括对业主及开发商提供一手或二手物业相关的房地产经纪服务,以及销售于俊发七彩于2019年从俊发集团购买的停车位。

数据来源:企业招股书、观点指数整理

从俊发七彩招股书附录可以发现,2019年以代价1.938亿元向俊发集团购入该批停车位。据仲量联行物业估值报告显示,该批停车位截至2021年3月31日市值价为2.95亿元。

纵观物业服务市场,母公司将部分停车场管理及车位销售业务转让或托管予旗下物业企业的动作屡见不鲜,比如恒大物业等均有类似的动作。

同时,俊发七彩的社区购物业务发展迅速,主要是由于基数较低且为业务发展初期,2019年与2020年营收增幅高达1949.73%、639.32%。

推荐文章

谷歌持仓骤增超200%!时隔六年后“买回”达美航空,伯克希尔这一次的作业能抄吗?

期权交易指南 | SOXX跟单“大空头”轻松赚500刀!英伟达财报日将有大波动?这份高胜率期权策略值得关注

美股机会日报 | 美方将在谈判期间豁免对伊石油制裁!特朗普称将“慢跑式”减持英特尔;百度AI业务收入占比首次过半

一图看懂 | AI业务收入占半壁江山!百度Q1营收超预期达320.8亿元;萝卜快跑订单量暴增120%至320万单

华盛早报 | 美以或下周恢复对伊打击!美股三大期指均跌超1%;SpaceX被曝6月12日上市,马斯克称一股不卖;三星今日将重启劳资谈判

一周财经日历 | 英伟达、沃尔玛、百度等下周齐放榜!新主席沃什上任后首份美联储会议纪要将出炉

时隔九年再访华!特朗普携最强商业天团随行,美股半导体、存储、航空等七大板块或迎来利好

AI算力革命下半场,黄仁勋大笔押注光纤!港美股光通信主线行情爆发,哪些重点标的值得关注?