热门资讯> 正文

天风策略:新一轮周期是属于硬科技的盛宴

2021-07-12 15:09

本文来自:分析师徐彪,作者:天风策略团队

过去五年从行业配置的角度,A股的胜负手在于持有了多大比例的白酒。向前看,新一轮股市周期正在逐步展开,未来五年配置角度的胜负手在于哪些板块?

核心结论:

一、趋势研判

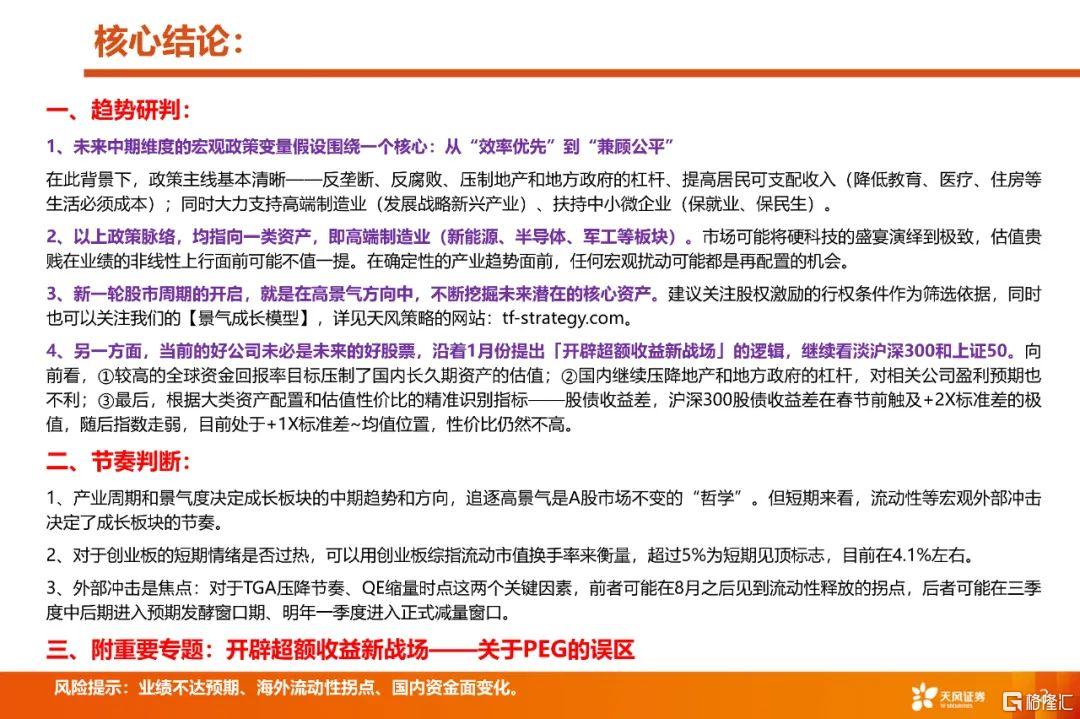

1、未来中期维度的宏观政策变量假设围绕一个核心:从“效率优先”到“兼顾公平”

在此背景下,政策主线基本清晰——反垄断、反腐败、压制地产和地方政府的杠杆、提高居民可支配收入(降低教育、医疗、住房等生活必须成本);同时大力支持高端制造业(发展战略新兴产业)、扶持中小微企业(保就业、保民生)。

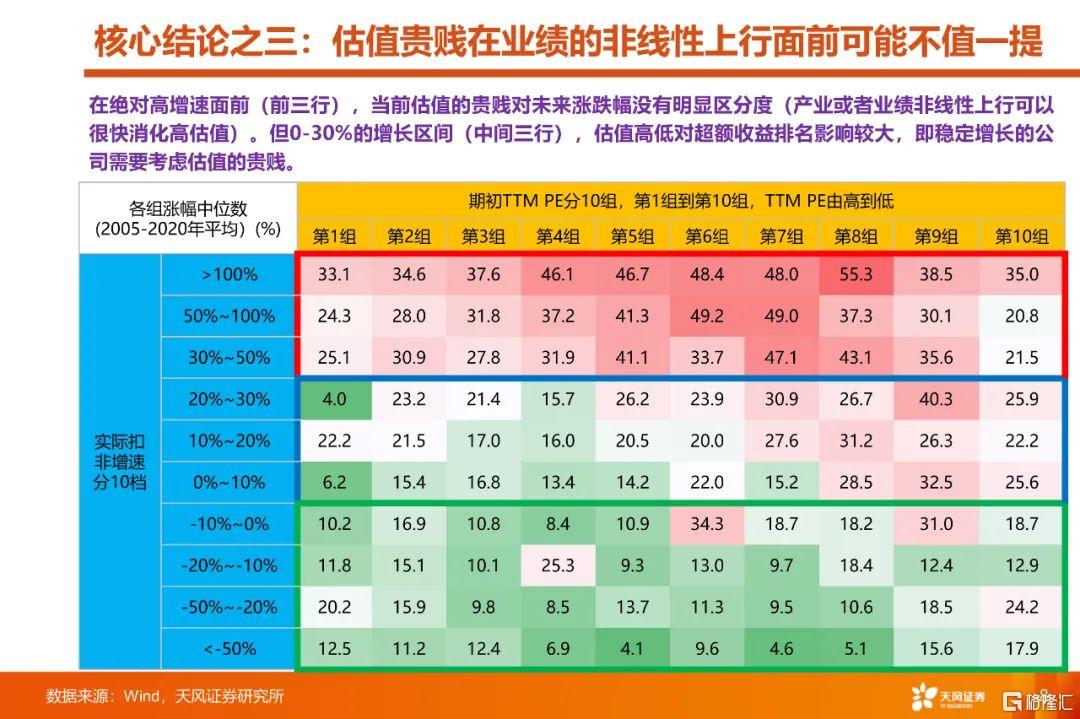

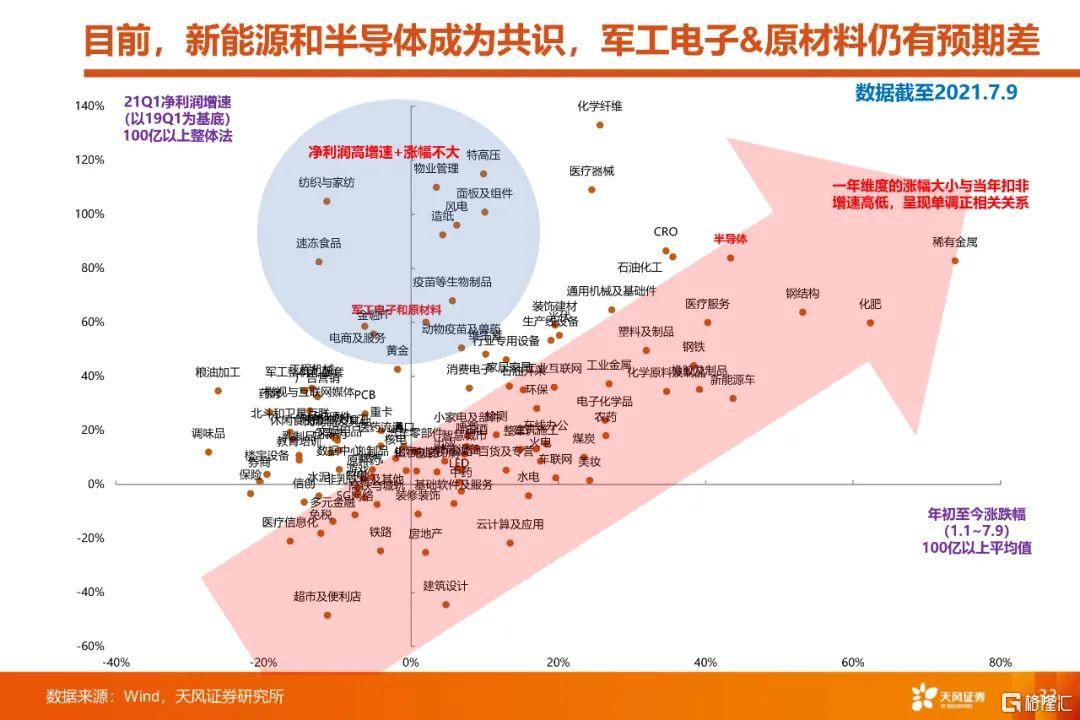

2、以上政策脉络,均指向一类资产,即高端制造业(新能源、半导体、军工等板块)。市场可能将硬科技的盛宴演绎到极致,估值贵贱在业绩的非线性上行面前可能不值一提。在确定性的产业趋势面前,任何宏观扰动可能都是再配置的机会。

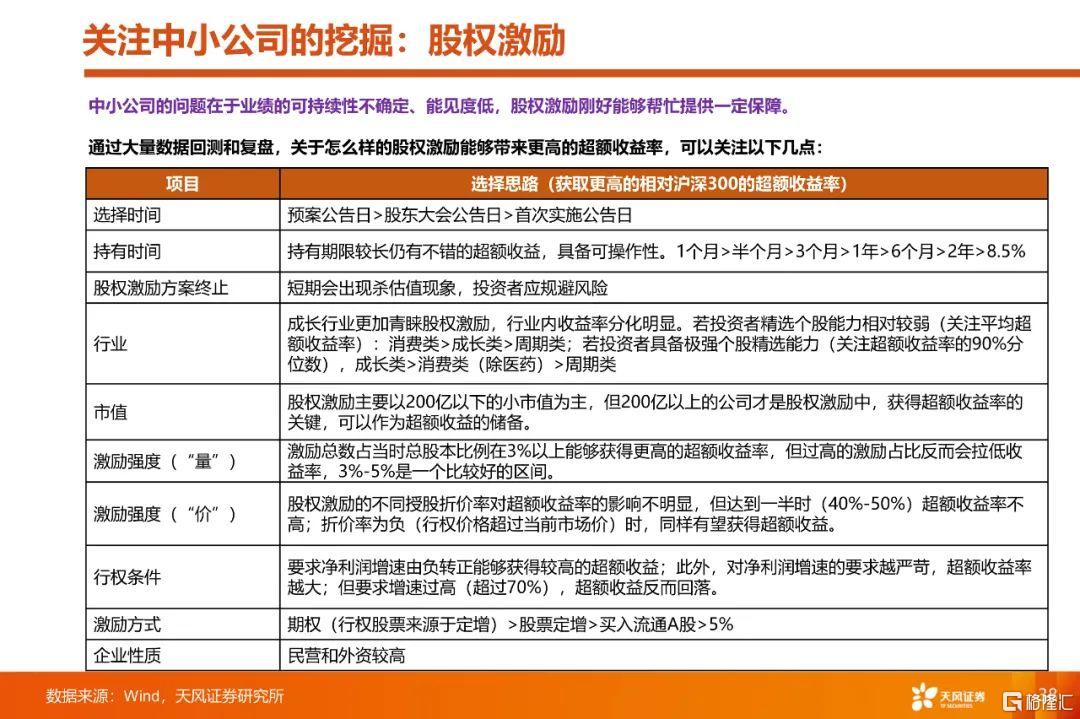

3、新一轮股市周期的开启,就是在高景气方向中,不断挖掘未来潜在的核心资产。建议关注股权激励的行权条件作为筛选依据,同时也可以关注我们的【景气成长模型】,详见天风策略的网站:tf-strategy.com。

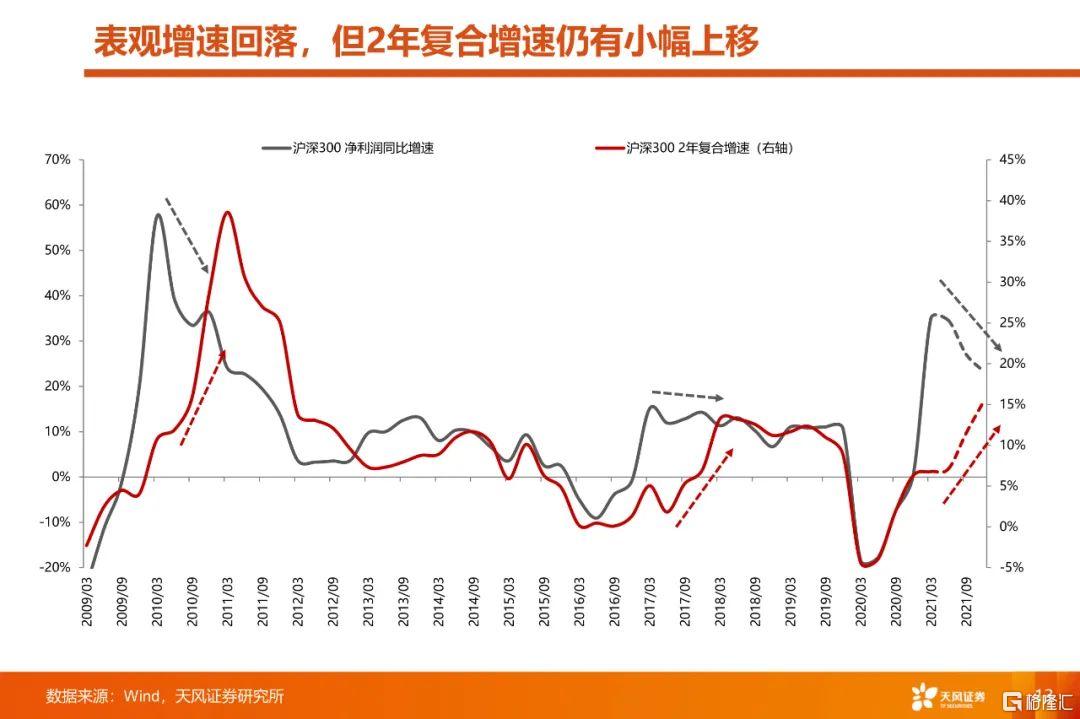

4、另一方面,当前的好公司未必是未来的好股票,沿着1月份提出「开辟超额收益新战场」的逻辑,继续看淡沪深300和上证50。向前看,①较高的全球资金回报率目标压制了国内长久期资产的估值;②国内继续压降地产和地方政府的杠杆,对相关公司盈利预期也不利;③最后,根据大类资产配置和估值性价比的精准识别指标——股债收益差,沪深300股债收益差在春节前触及+2X标准差的极值,随后指数走弱,目前处于+1X标准差~均值位置,性价比仍然不高。

二、节奏判断

1、产业周期和景气度决定成长板块的中期趋势和方向,追逐高景气是A股市场不变的“哲学”。但短期来看,流动性等宏观外部冲击决定了成长板块的节奏。

2、对于创业板的短期情绪是否过热,可以用创业板综指流动市值换手率来衡量,超过5%为短期见顶标志,目前在4.1%左右。

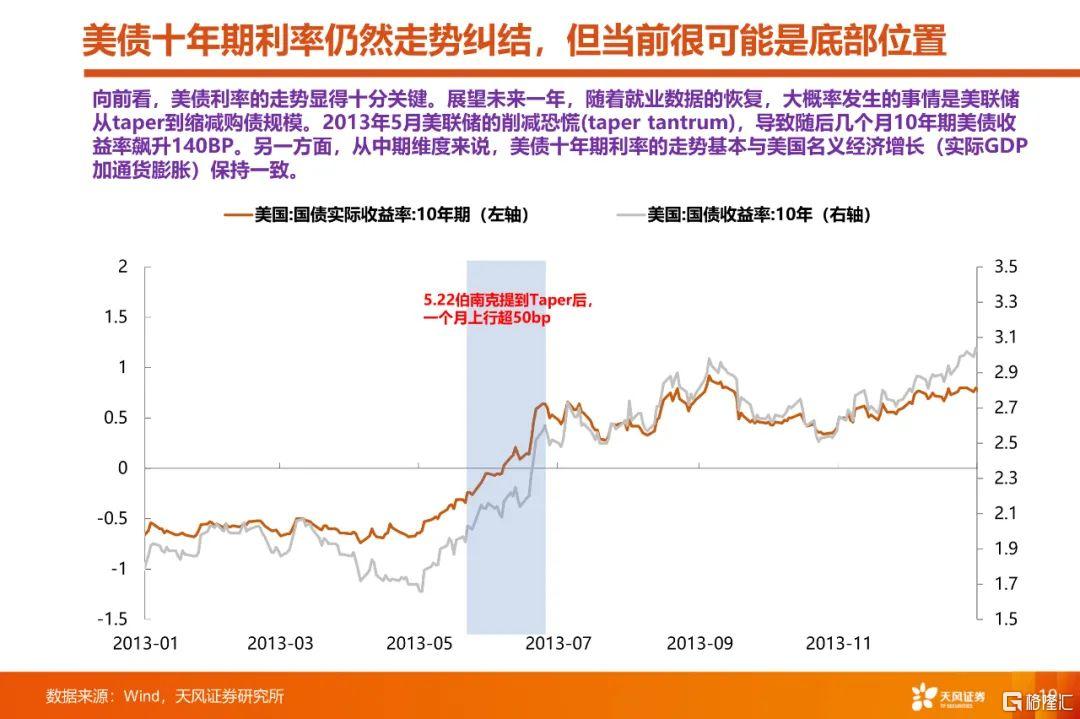

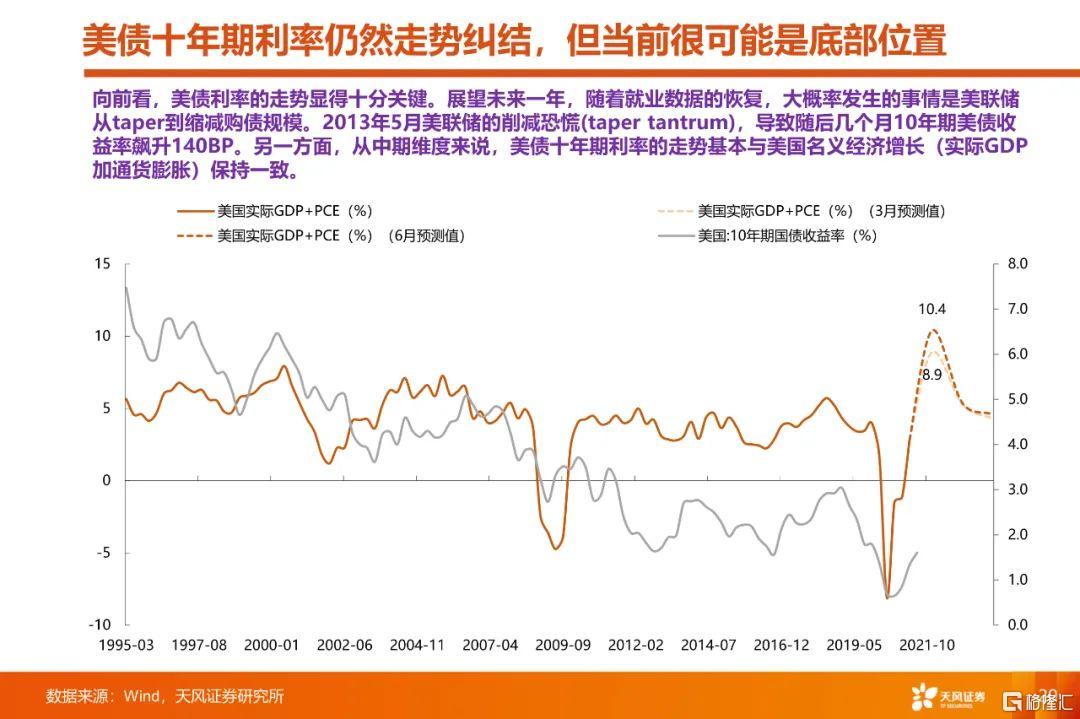

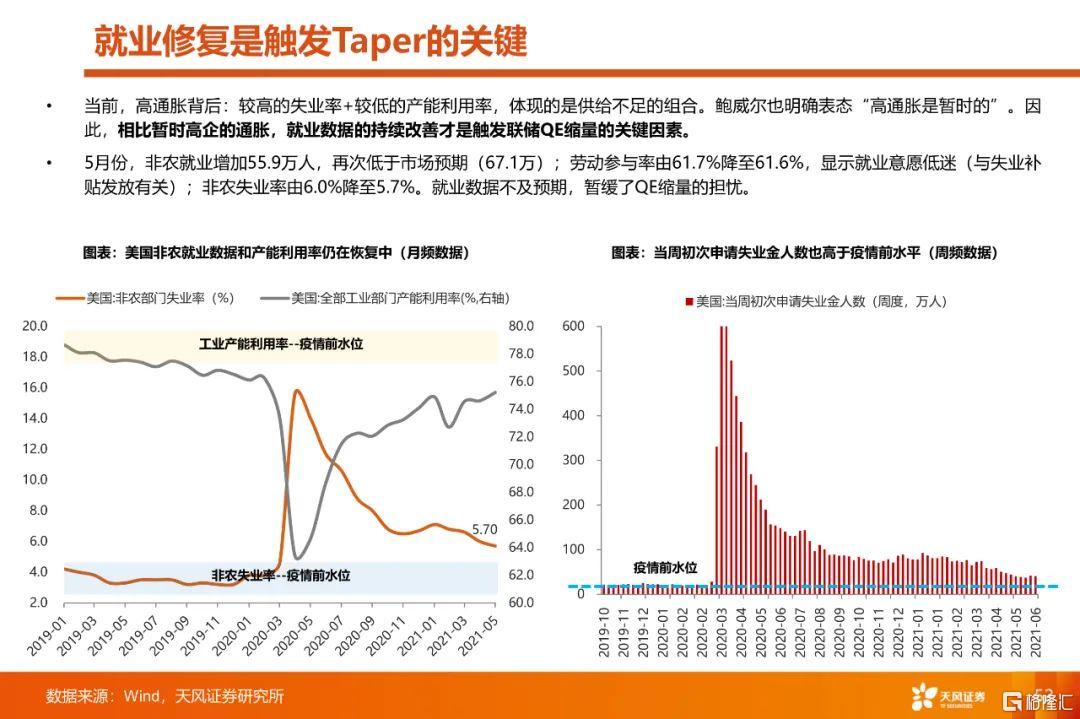

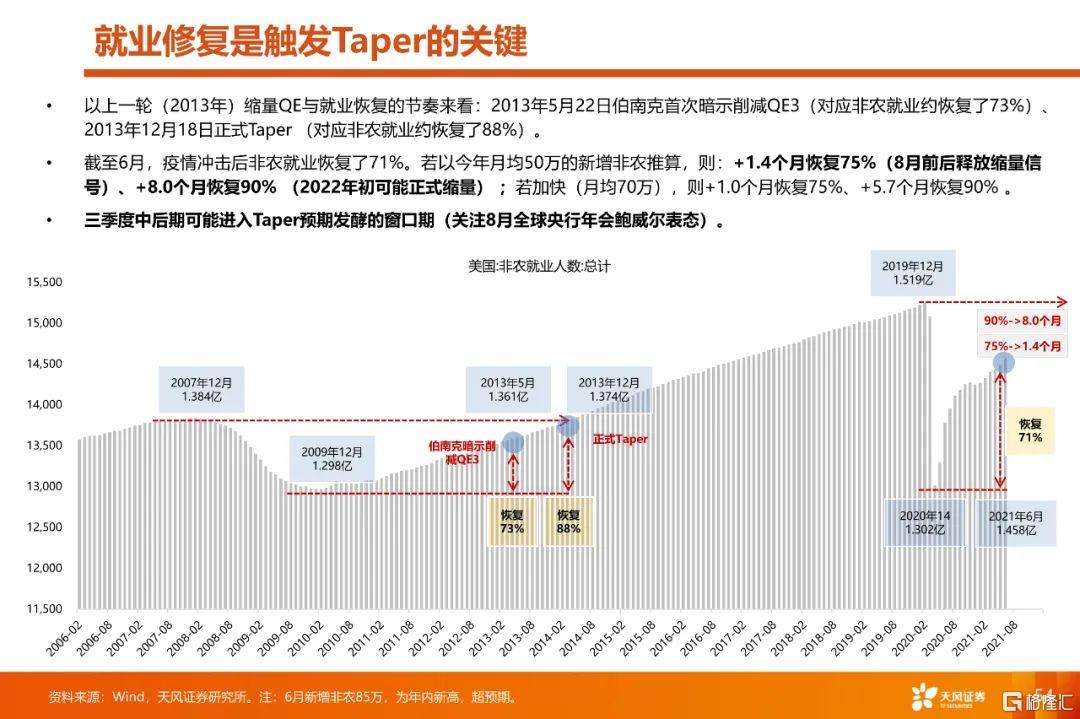

3、外部冲击是焦点:对于TGA压降节奏、QE缩量时点这两个关键因素,前者可能在8月之后见到流动性释放的拐点,后者可能在三季度中后期进入预期发酵窗口期、明年一季度进入正式减量窗口。

1 趋势判断之一

根据【信用-盈利】二维框架,未来半年市场整体出于“信用收缩前期”向“信用收缩后期”过渡的阶段,A股仍以结构性机会为主。

2 趋势判断之二

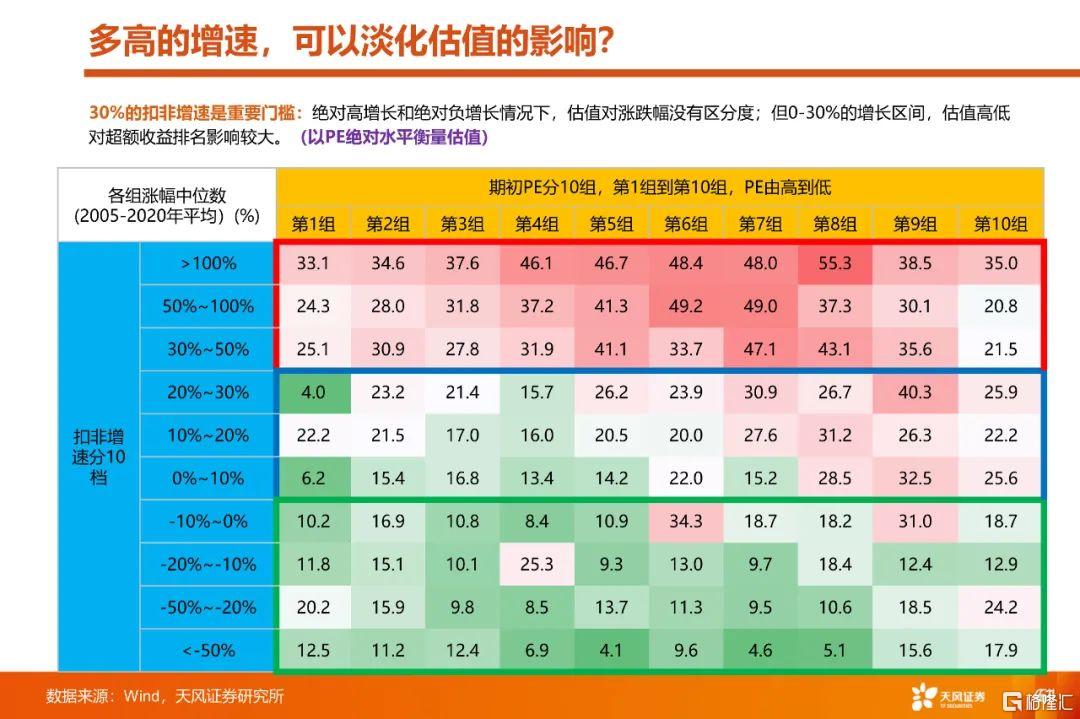

未来一年,长久期稳定ROE的资产估值溢价可能继续被压制,市场关注焦点仍在于G(高景气)。

3 趋势判断之三

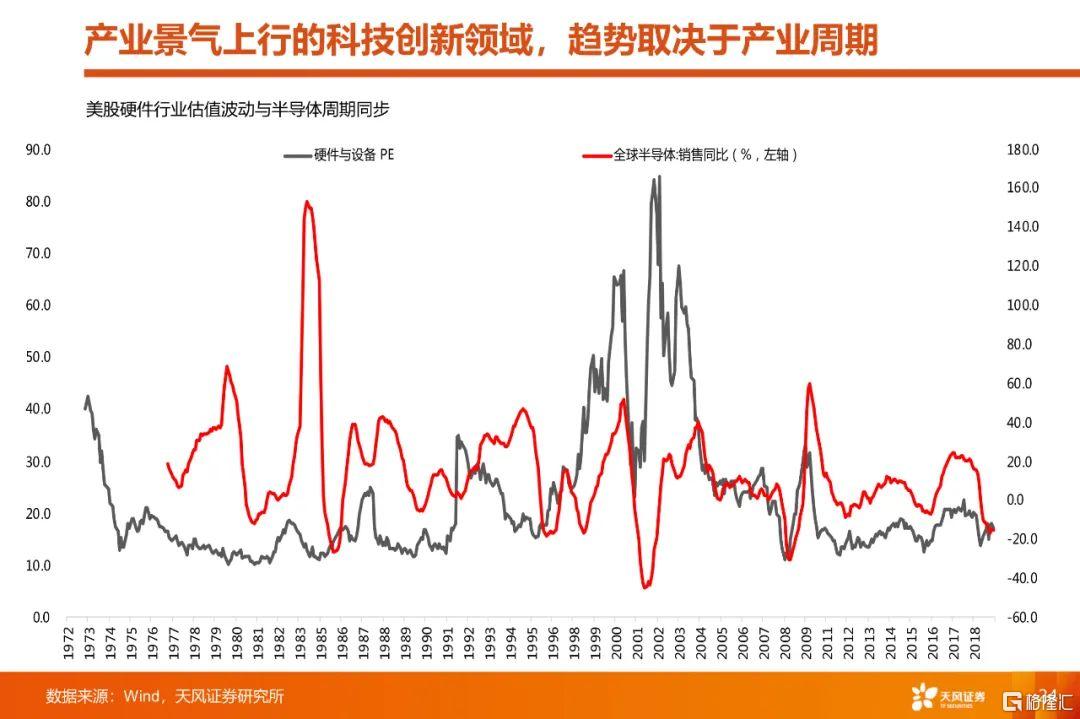

产业周期决定成长股的方向,在确定性的产业趋势面前,任何宏观扰动可能都是再配置的机会。

4 趋势判断之四

新一轮股市周期的开启,就是在高景气方向中,不断挖掘未来潜在的核心资产。

5 节奏判断

宏观外部冲击影响成长股的节奏,预计冲击主要从8月开始

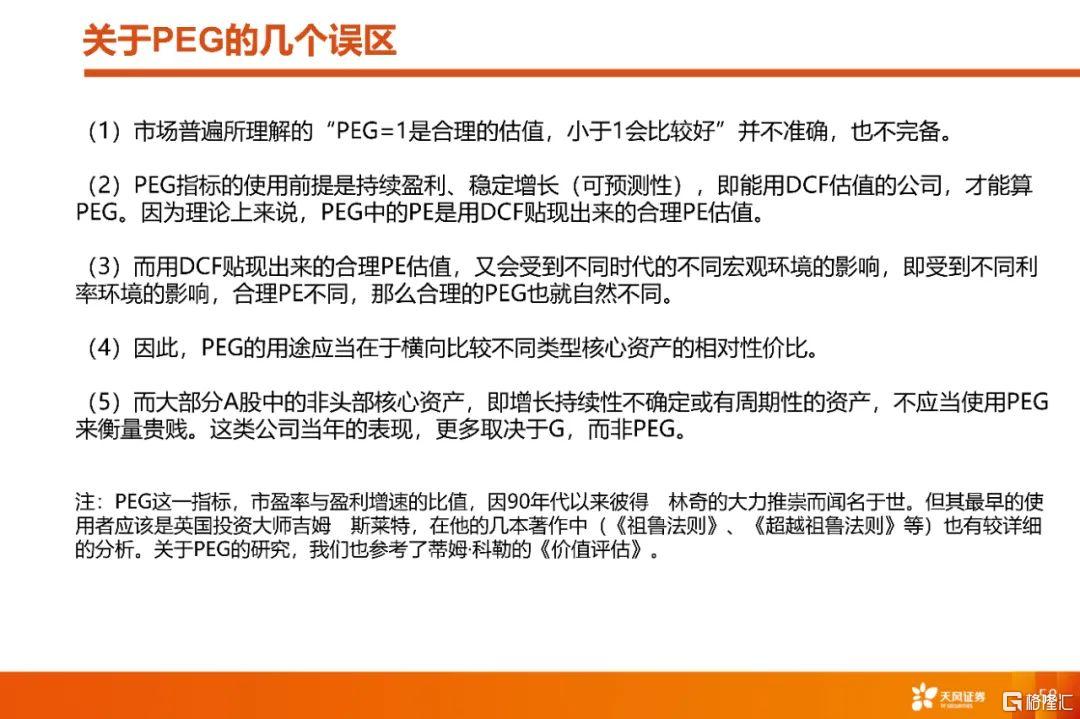

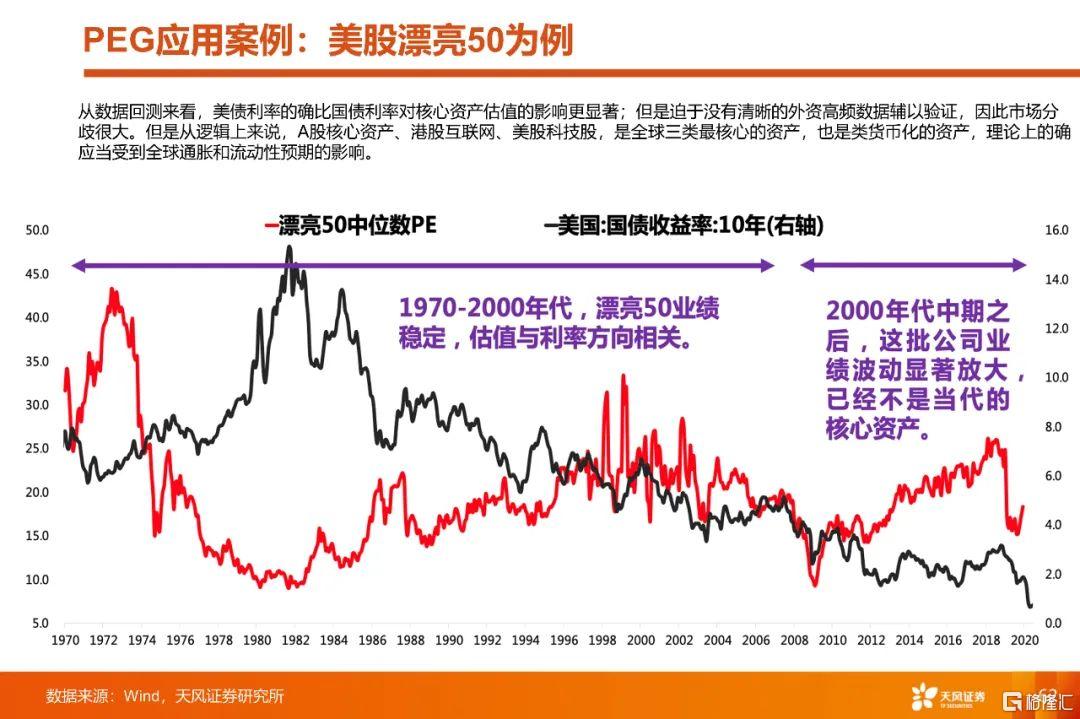

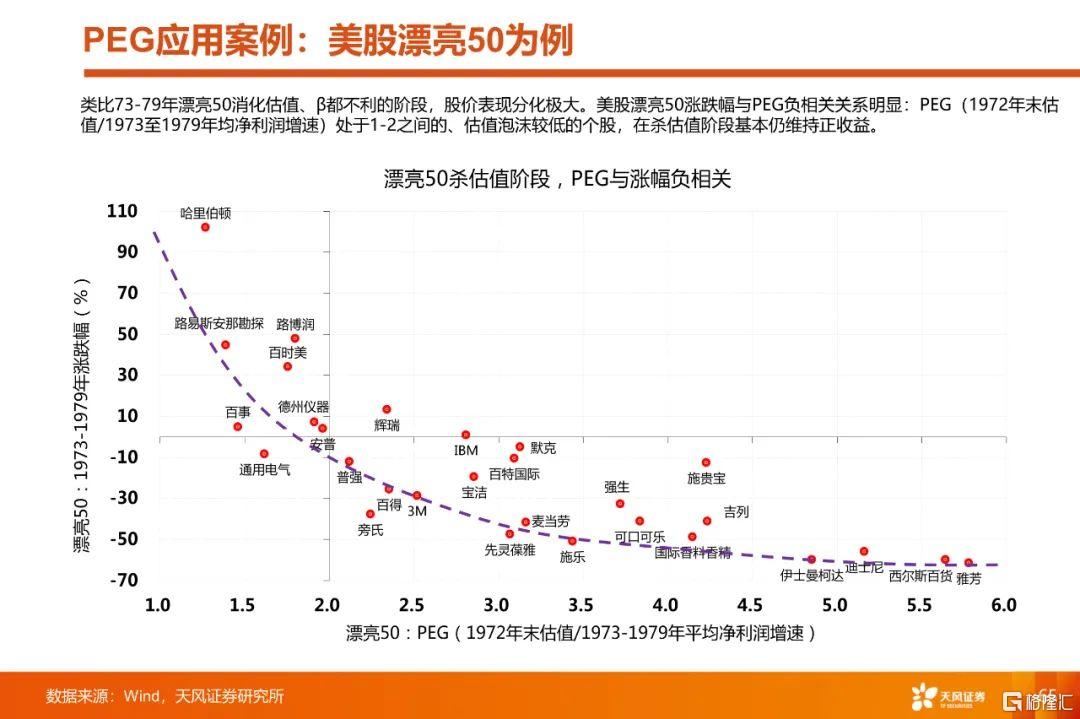

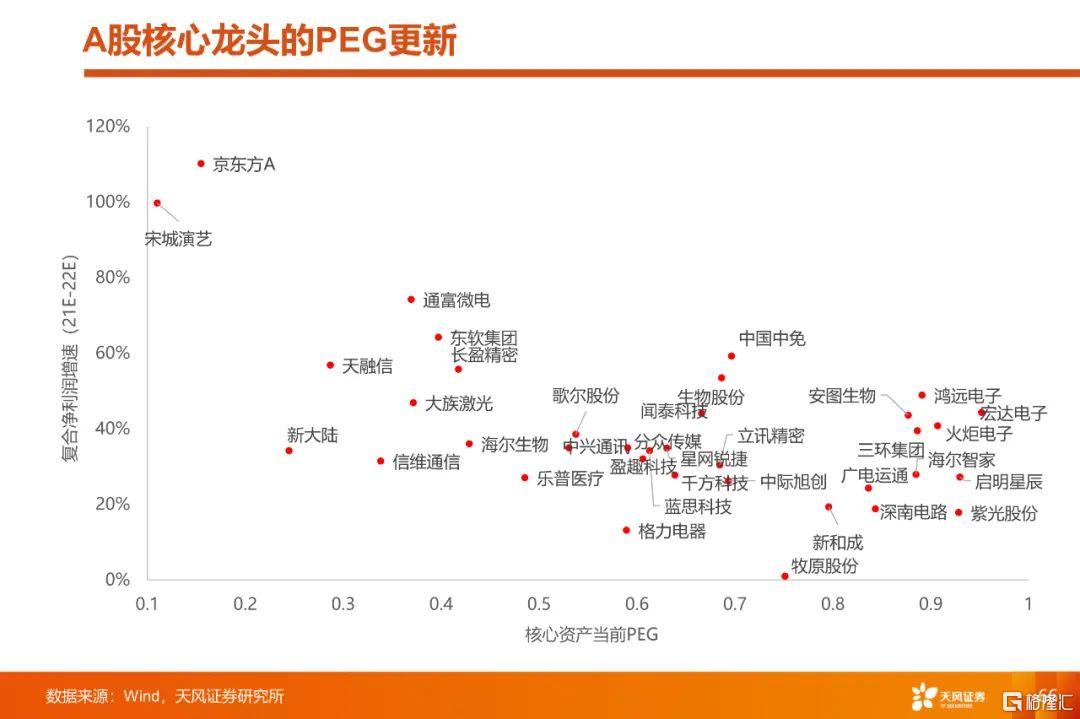

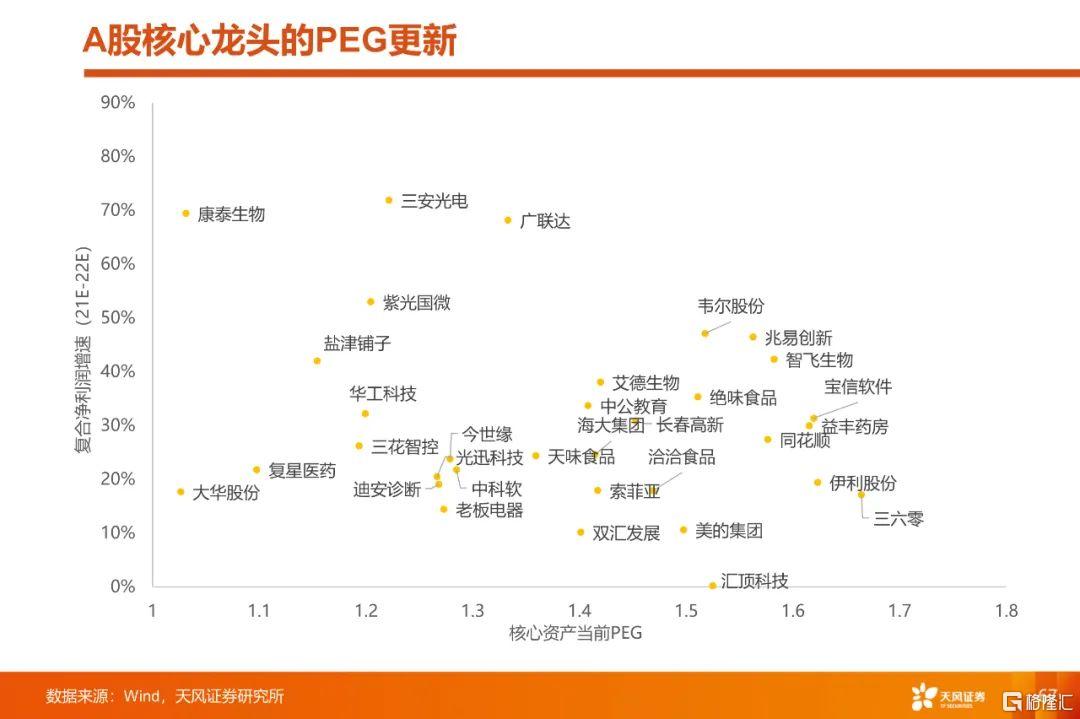

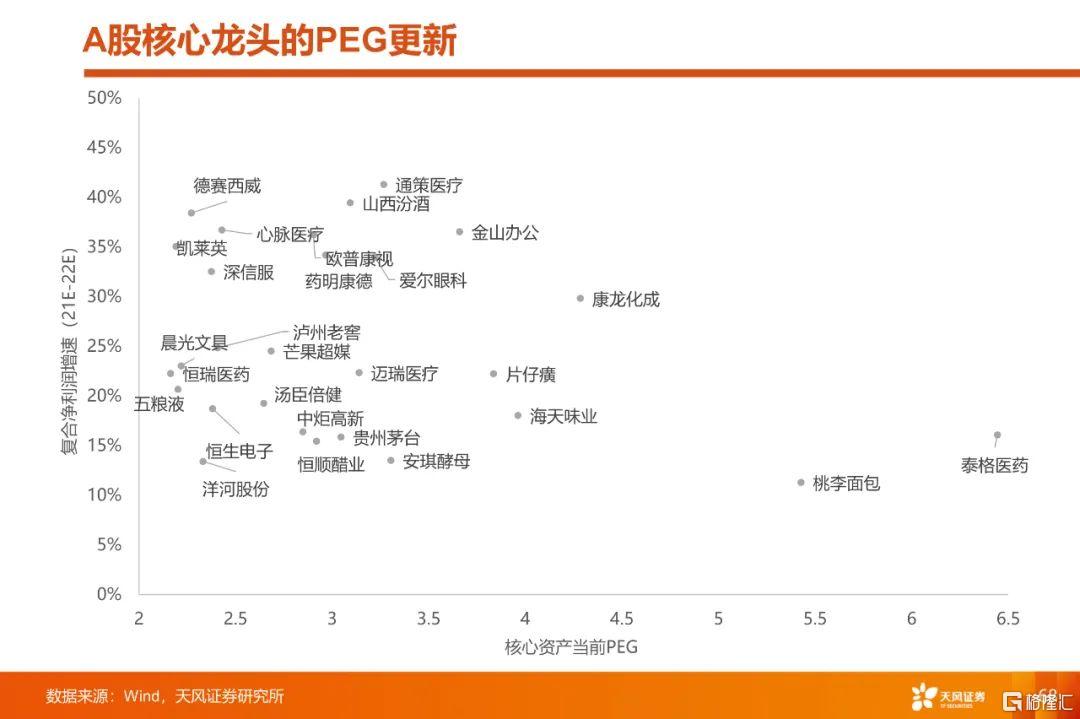

开辟超额收益新战场——关于PEG的误区(G的权重开始大于T的权重)

风险提示:业绩不达预期、海外流动性拐点、国内资金面变化。

报告来源:天风证券股份有限公司

报告发布时间:2021年7月12日

本资料为格隆汇经天风证券股份有限公司授权发布,未经天风证券股份有限公司事先书面许可,任何人不得以任何方式或方法修改、翻版、分发、转载、复制、发表、许可或仿制本资料内容。

推荐文章

美股前瞻 | 海力士IPO点燃AI热情!存储、光通信齐涨,康宁涨逾6%,美光涨逾5%;Meta自研AI芯片计划9月量产;美银喊话英伟达:“绝佳买入机会”

【一期一会直播复盘】加息押注热潮退去?美联储转向能否扭转牛熊局势?

华盛早报 | 美军发动新一轮打击!布油一度突破80美元;智谱突发配股!拟折价约13%筹资超300亿港元

天数智芯拟折让约15%配售1485.7万股 净筹约70.34亿港元

美方对伊朗发动新一轮军事打击 特朗普称停火协议“已经结束”

美股前瞻 |特朗普一句话引爆市场!油价一度飙涨6%,股指期货齐跳水;苹果逼近英伟达市值王座,300亿美元牵手博通

低息预期重燃!恒科盘中劲升5%,解禁潮下智谱不跌反升19%,港股“哑铃策略”如何攻守兼备?

华盛早报 | 局势突变!美军再袭伊朗又重启制裁,油价应声走高;基本半导体、易控智驾等5只新股今日上市!