热门资讯> 正文

中金:降准如何影响港股?

2021-07-12 10:20

市场前景展望:

从市场表现来看,港股市场上周之所以大幅承压并跑输A股和海外市场,主要是由于监管不确定性上升压制港股互联网板块,而国常会突然释放降准信号引发市场对国内经济增长的担忧进而导致金融股承压,这两块又恰恰是港股市场的权重板块,因此从整体市场和指数层面的拖累就显得更加显著。

一方面,上周三国务院突然暗示降准以及周五中国央行正式宣布下调存款准备金率引发市场广泛关注。如我们在《2021年下半年港股展望:重拾新经济》中分析,在经济增速放缓背景下国内政策将稳中趋松,进而支持我们看好成长股的判断,但此次降准时点依然明显早于预期。正因如此,A股和H股市场上周对降准的反应较大,例如银行和周期性板块大幅下跌,10年期中国国债收益率在疫情后首次跌破3%,主要是由于投资者担心意外的降准是否隐含着市场和政策制定者之间对于经济基本面的前景方面是否存在明显的“信息差”。不过,抛开市场预期的意外,回到政策本身,降准50个基点对整体宏观和市场流动性依然是明显有利的,我们预计该政策有望释放约1万亿元资金(虽然部分资金可能用于置换到期的MLF贷款)。

上周五公布的金融数据也超出市场预期。6月新增人民币贷款、社融规模存量和M2增速均超预期,表明中国信贷并非市场预期般收紧,不过疲弱的M1增速或仍表明企业层面存在压力。另外,全面降准也将有助于部分缓解中国当前结构性通胀压力和下游需求疲弱的问题。此次降准表明决策者正在将关注点转向经济增长所面临的挑战,同时也暗示国内流动性将稳中趋松。上周公布的6月通胀数据表明PPI与CPI剪刀差仍处历史高位,PPI同比回落较慢。PPI-CPI剪刀差居高不下或将挤压下游行业利润,这也可能是此次降准背后的一个原因。因此整体来看,此次降准和近期保障性租赁房政策都表明政策层面的支持力度逐步加大。

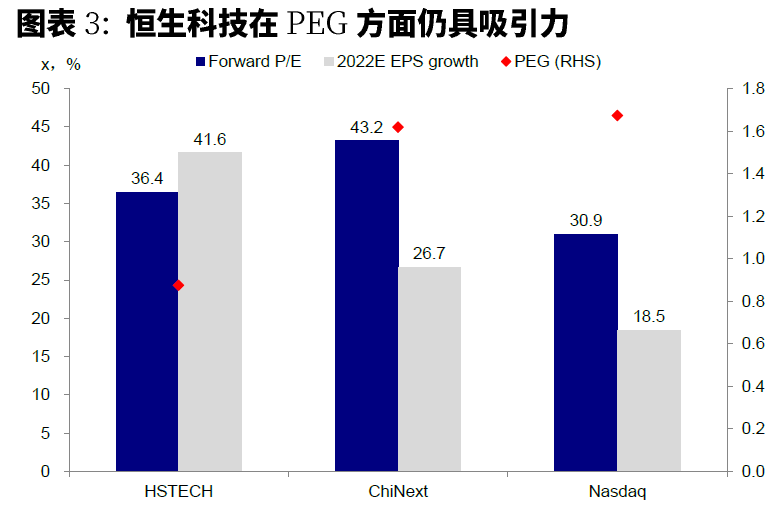

另一方面,海外中资股成长标的、尤其是平台经济仍将面临监管压力。上周证监会和网信办宣布将加大对海外上市中资企业的监管力度使得海外中资股科技和成长板块龙头受到冲击,这一点从上周一南向资金的大幅流出也可以得到体现,当日流出规模超过100亿港元,是三月初以来最大单日净流出。虽然监管政策仍是海外中资股面临的最大不确定性,但从长期角度来看成长标的依然具有吸引力。近期回调后恒生科技指数当前PEG为0.88,与A股创业板指数和纳斯达克市场的1.62和1.67倍相比有一定的吸引力。不仅如此,对中国企业海外上市的监管力度增加提升香港市场的吸引力。上周,港交所宣布IPO结算周期将从5天缩短至两天。我们认为此举有望进一步提升香港相对纳斯达克的竞争力。

往前看,本周即将公布的6月和2季度经济数据将进一步展现中国经济的整体增长趋势。中金宏观组预计中国2季度GDP增速将从1季度的18.3%放缓至7.6%。整体而言,我们维持此前判断,认为经济增速放缓和国内流动性宽松将利好中国成长板块。从历次降准的历史经验看,我们注意到在降准后的三个月中新经济板块平均跑赢老经济板块,港股市场也通常有不错表现。风险方面,地方政府融资监管力度加大以及由此对信贷风险的影响也值得密切关注。

投资建议上,在近期抛售后,我们建议短期内均衡配置成长和价值、并适当向成长板块倾斜。但是,在监管不确定性上升环境下,投资者需要审慎把握成长板块内部机会。具体而言,我们建议超配信息技术、消费、医疗保健、部分制造业、油气以及多元金融,同时低配地产、保险和公用事业。

投资建议:由于国内外不确定性削弱市场情绪,我们预计短期内、尤其是在GDP数据公布前市场将出现波动。因此,我们仍建议均衡配置,可适当向成长板块倾斜。在监管力度加大的环境下,投资者需要对投资的具体板块审慎选择。我们建议超配信息技术、大消费、医疗保健、部分制造业、油气以及多元金融,同时低配地产、保险和公用事业。长期来看,我们认为中国“先进先出”并回归疫情后新常态,将推动市场重新关注中国内在的长期结构性趋势(如消费和产业升级)所带来的投资机遇,如电动汽车、新能源(包括太阳能)、科技硬件、半导体、大消费以及医疗生物等。

重点关注事件:1)6月贸易、固定资产和零售额数据以及2季度GDP增长数据;2)海外上市中资企业在监管方面面临的变化;3)新冠疫情在个别地区反弹与疫苗接种进度;4)国内外货币政策立场的转变;5)关系。

风险及免责提示:以上内容仅代表作者的个人立场和观点,不代表华盛的任何立场,华盛亦无法证实上述内容的真实性、准确性和原创性。投资者在做出任何投资决定前,应结合自身情况,考虑投资产品的风险。必要时,请咨询专业投资顾问的意见。华盛不提供任何投资建议,对此亦不做任何承诺和保证。

推荐文章

美股前瞻 | 海力士IPO点燃AI热情!存储、光通信齐涨,康宁涨逾6%,美光涨逾5%;Meta自研AI芯片计划9月量产;美银喊话英伟达:“绝佳买入机会”

【一期一会直播复盘】加息押注热潮退去?美联储转向能否扭转牛熊局势?

华盛早报 | 美军发动新一轮打击!布油一度突破80美元;智谱突发配股!拟折价约13%筹资超300亿港元

天数智芯拟折让约15%配售1485.7万股 净筹约70.34亿港元

美方对伊朗发动新一轮军事打击 特朗普称停火协议“已经结束”

美股前瞻 |特朗普一句话引爆市场!油价一度飙涨6%,股指期货齐跳水;苹果逼近英伟达市值王座,300亿美元牵手博通

低息预期重燃!恒科盘中劲升5%,解禁潮下智谱不跌反升19%,港股“哑铃策略”如何攻守兼备?

华盛早报 | 局势突变!美军再袭伊朗又重启制裁,油价应声走高;基本半导体、易控智驾等5只新股今日上市!