热门资讯> 正文

国君策略:机构化是股市长牛之基石

2021-07-05 14:25

陈显顺策略研究

摘要

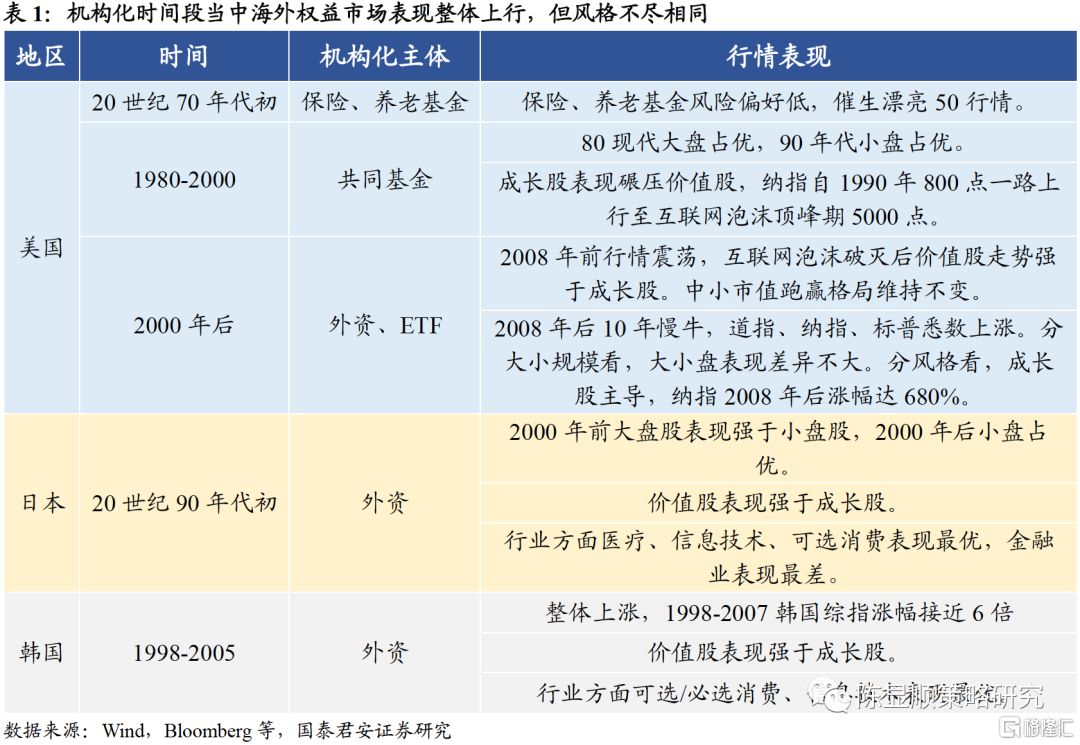

机构入市过程当中行情大多上涨,慢牛与长牛行情主要由机构资金推动。海外发达国家市场与A股在机构化的过程当中行情发展同样可谓精彩纷呈。对比美国、东亚发达国家和地区以及A股市场来看,美国、韩国股市在机构化的过程当中持续上行,日本在机构化进程当中表现出震荡上行,A股的三轮机构化当中行情均有亮点。总体来看,股市的长牛或慢牛行情当中一大重要推动因素即机构资金的入场。

复盘海外机构化行情来看,机构资金流入往往是股市出现长牛的重要基础,尤其利好具备“本土优势”的行业。相比于个人投资者,机构资金相对而言流入波动小,且更趋于理性,因此往往是股市长牛的重要基础。美国:三阶段机构扩容时期整体上涨,20世纪90年代与2009年来均出现了长期的牛市:1)20世纪70年代机构投资者尤其是保险和养老基金占比提升,保险和养老金低风险偏好的特点促使他们倾向于长期稳定的价值投资。2)20世纪80年代共同基金入市当中美股出现了明显的小市值个股跑赢且成长股持续跑赢价值股的现象。3)2000年来,美股外资和ETF开始迅速崛起,美股迎来了最长的一轮牛市。日本:20世纪90年代外资引领机构化,股市震荡上行,盈利确定性强的医疗指数表现优异。韩国:亚洲金融危机后,放开限制使得大量外资入场,指数大涨,本国较为发达的可选消费行业表现最为亮眼。

回首A股机构化过程当中的行情特征来看,外资和公募基金在机构化过程当中话语权较高。与机构资金关联度较高的行情一共有两段:1)2006-2007:基金持股规模从2006 H1的2252.8亿上升至2007 H2的24102.4亿,其偏好的非银金融、银行等行业相对大盘取得了较好的超额收益。2)2009-2010:《保险资金管理条例》草案正式推出后,保险资金加速配置A股,入市期间中小盘表现优于大盘股,分风格看消费和成长表现强于周期和金融。其偏好的非银金融、银行等行业小幅反弹。3)2017-2020:外资引领机构化,2020年公募基金“接棒”,其偏好的蓝筹白马与食品饮料等行业在这一时间段当中一骑绝尘。

总结当前A股机构化全维度图景,对标海外发达国家权益市场,A股市场正处于机构化的半途,未来机构资金仍是A股重要变量。1)当前我国机构持股占比与发达国家机构持股比例仍有差距。2)中期看,我国资本市场的对外开放进程仍在不断加快,限制逐步放松后外资流入将有望得到进一步加速。3)长期看,无风险收益率下行,房住不炒的背景下,房价趋于稳定,居民端通过基金养老金方式配置A股是长期的必然趋势。因此未来机构资金仍是A股的“决胜力量”。

1、机构资金的入场往往推动股市的长牛行情

在本机构化系列一与系列二的报告当中,本文对于海外市场以及A股市场机构化的进程进行了详细梳理。而在机构化的过程当中行情的发展也可谓是精彩纷呈。本文将研究的落脚点聚焦市场于机构化过程当中行情的发展层面。对比美国、东亚发达国家和地区以及A股市场来看,股市的长牛或慢牛行情当中一大重要推动因素即为机构资金的入场。

2、 美国权益市场机构化三阶段行情复盘

基于前文对于美国权益市场机构化时间段的划分,主要分为三个阶段,而三个阶段的行情特征存在明显差异:第一个阶段:在养老金崛起的美股70年代,最负盛名的一轮行情在于“漂亮50”,受益于集中度提升的部分龙头个股在此期间大放异彩。第二个阶段:20世纪80年代后,里根的新经济政策推行,美国股市重回上行,随后美国的机构化进程进入到了第二个阶段共同基金作为主导的阶段,尤其在20世纪90年代而这一阶段当中风格发生了切换,小市值风格占优,且出现了一轮“互联网泡沫”。其三,2000年互联网泡沫破灭后,在外资推动机构化的行情时间段当中,金融危机前价值风格占优,金融危机后成长风格占优,美股迎来了最长的一轮牛市。

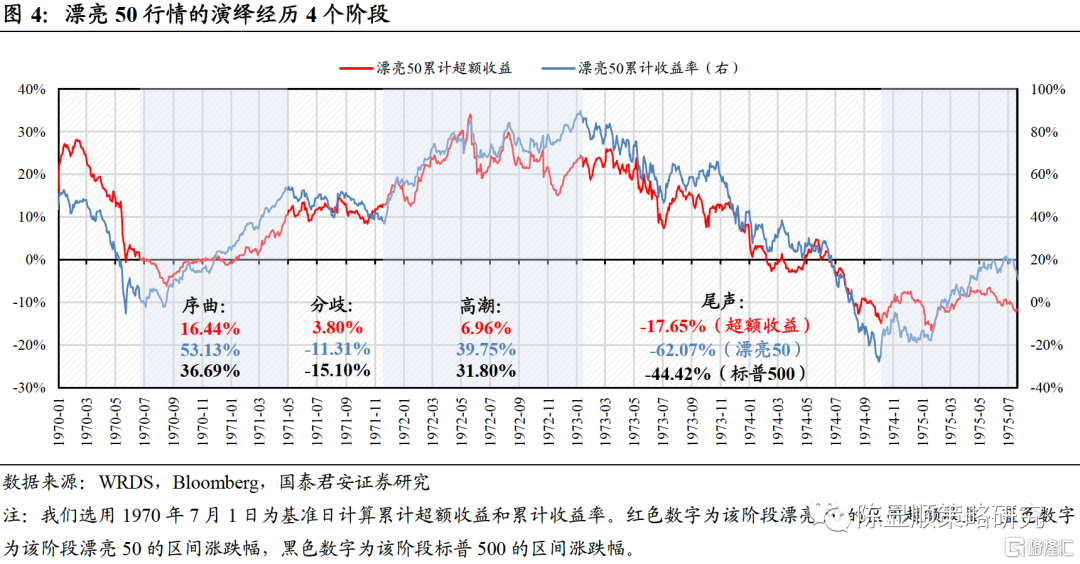

2.1. 20世纪70年代:养老金入场,漂亮50成为最亮眼的一段行情

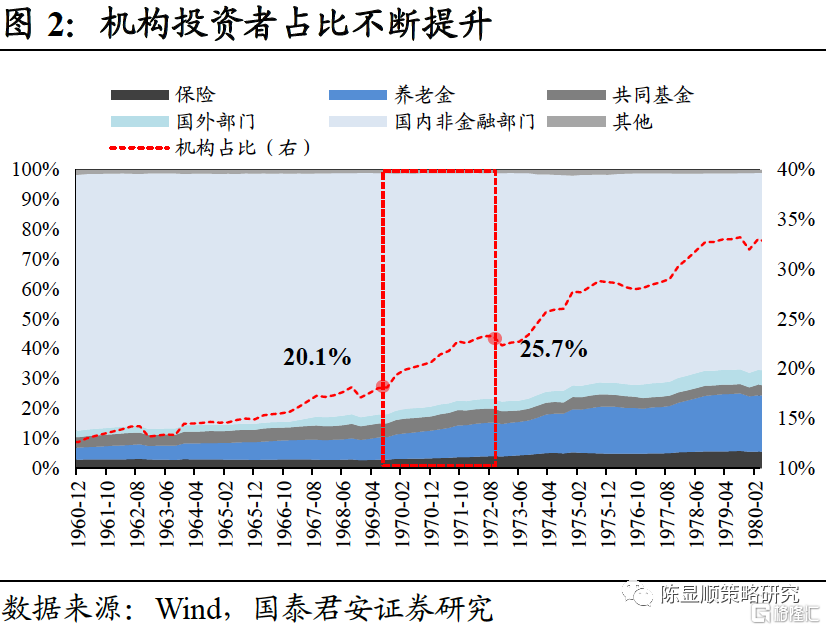

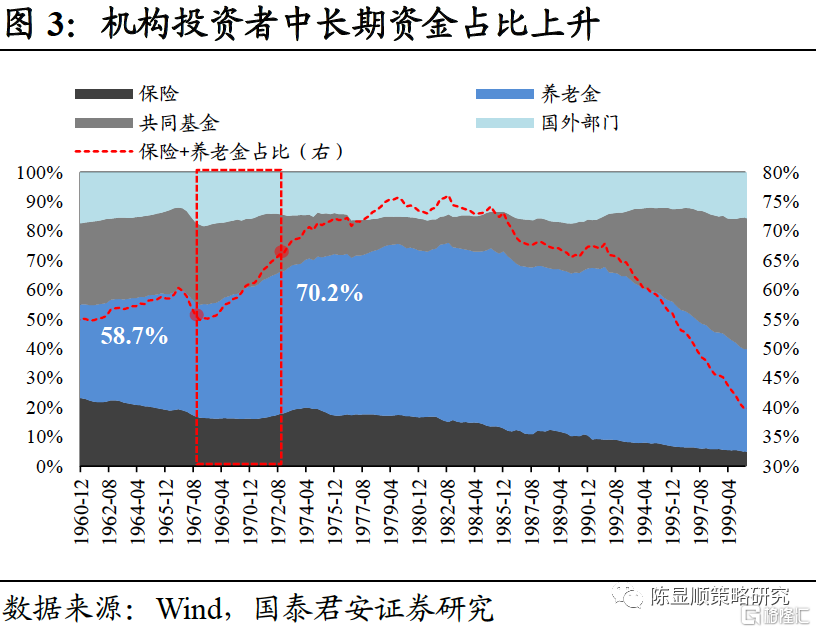

20世纪70年代初从交易层面美股投资者结构发生变化,机构投资者尤其是保险和养老基金占比提升,保险和养老金低风险偏好的特点促使他们倾向于长期稳定的价值投资。针对养70年代老金入场大规模入场时期的“漂亮50”行情,详见此前国君策略团队外发报告《美股漂亮50始末之鉴》,本文只作简单回顾。从美股整体投资者结构来看,机构投资者占比在1970年二季度突破20%达到20.15%。至1974年一季度,机构投资者占比已上升至25.71%。与此同时,机构投资者内部的结构也发生了明显的变化,其中养老金和保险的占比出现了明显的上升。养老金与保险在机构投资者中的占比从1970年二季度的58.70%上升至1973年一季度的70.19%。养老金和保险具有低风险偏好的特征,这驱使他们更倾向于长期投资,追求业绩稳定增长的公司,而“漂亮50”正应运而生。

2.2. 1980-2000:共同基金扩容,美股震荡上行,互联网泡沫诞生

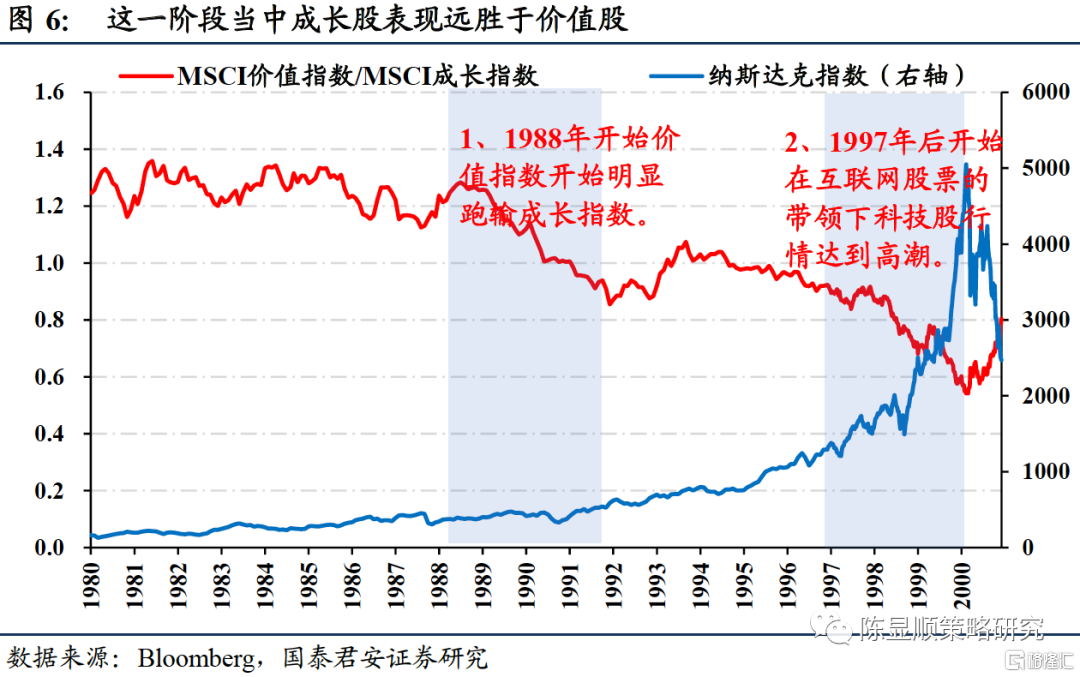

漂亮50由于石油危机以及美国经济陷入到滞胀区间而终止,直到20世纪80年代里根的新经济政策实施之后,美股重拾上涨,但与此前不同的一点在于,本轮的增量资金主要为共同基金,而在这一轮行情当中,整体美股呈现出的特征有二:其一,20世纪80年代当中美股出现了明显的小市值个股跑赢的现象;其二,到了90年代,美国成长股开始持续对于价值股产生压制。

从整体指数的层面来看,1980年至2000年美股震荡上行,纳斯达克指数表现最为亮眼。在里根当选美国总统后,新经济政策的推行将美国从滞胀的泥潭中挽救了出来,而通胀压力的下行也给货币政策的宽松创造了有利条件,80年代消费股崛起,到了90年代信息技术的突破带来了互联网股票的腾飞。尽管1987年由于微观市场交易结构的因素,道琼斯工业平均指数在10.19跌幅达到22.6%,但短暂插曲过后,美股仍延续上升的趋势。因此在共同基金入市的1980-2000年是美股表现较为亮眼的一段时间。而从大小市值风格层面来看,共同基金并非偏爱大市值个股,在90年代共同基金流入集中的时期小市值风格的个股表现占优。以标普500指数/罗素3000指数作为大盘指数和小盘指数的对比,1980年至2000年整体呈现出先升后降的趋势,1984年至1990年这一比值由1.7上升至1.85,标普500相对罗素3000表现较为强势,而这一现象自1990年之后开始出现反转,二者相对值有1.85一路下行至1998年年初的1.72,在共同基金集中流入的时期反而是小市值个股占据了主导。

而从成长/价值风格来看,这一段共同基金流入的时期反而是成长股表现全面碾压价值股的时间段,涨幅较高的明星个股也集中在科技互联网行业。90年代的信息技术大发展诞生了一大批新型商业模式的“互联网”企业,微软、亚马逊等企业均在这一时间段当中逐步走进了人们视野,纳斯达克指数自1990年的800点开始一路上行,到1999年互联网泡沫的顶峰期突破了5000点。而从价值指数与成长指数的比值来看,1988年开始这一指数持续向下,由1.3下降至0.6,呈现出成长股对于价值股的全面领先。

2.3. 2000年以后:外资与ETF成为机构化的主力资金,金融危机前后行情风格切换

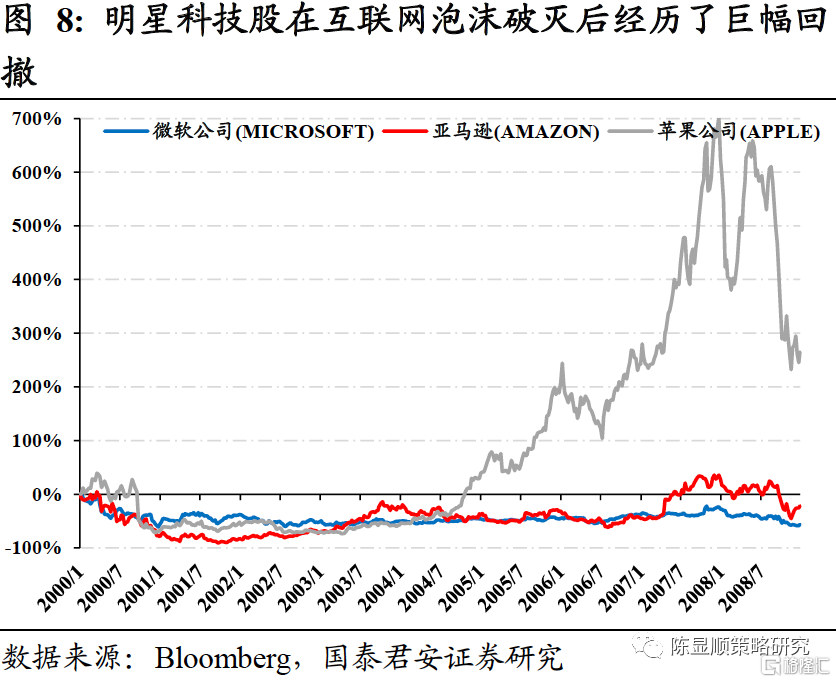

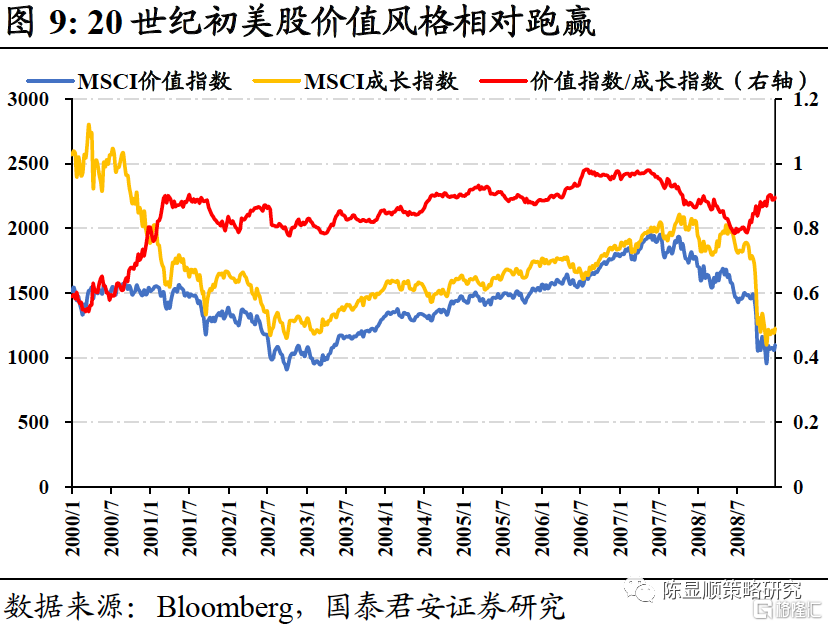

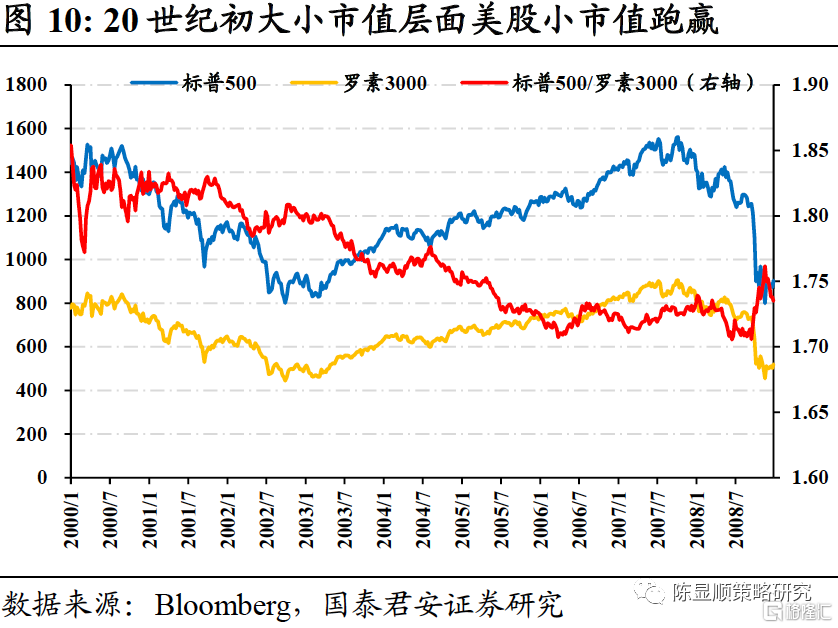

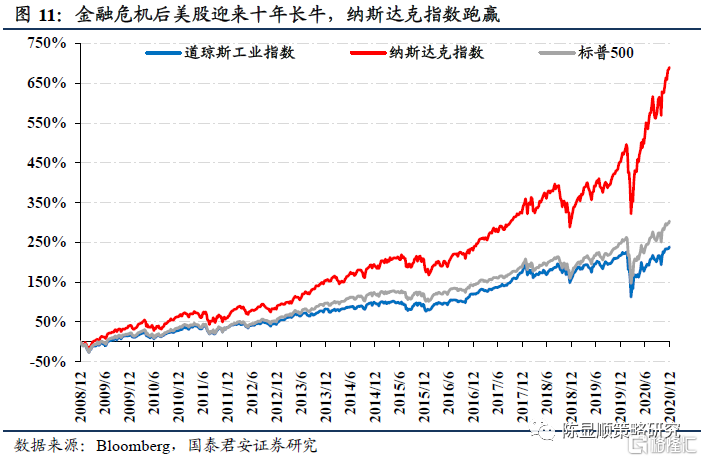

2000年来,美股机构端的资金再度发生了变化,外资和ETF开始迅速崛起,成为了这一时间段当中的主导资金。而分析这一段时间的行情来看,可分为两个阶段,其一为2008年金融危机之前,行情整体震荡,风格上表现为互联网泡沫破灭后价值股与成长股走势反转,道琼斯指数表现优于纳斯达克指数。而到了金融危机后,QE当中现代货币理论开始逐步被美联储奉行,一旦遇到经济动能“下滑”,扩大联储资产负债表开始成为共识,在ETF的不断扩容之下美股迎来了12年的长牛,而流动性宽松的推升也使得了成长风格再度领先价值风格。在2000-2008年的时间段,美股市场外资持股占比由18.9%提升至22.2%,持股市值由1441亿元提升到2007年末2956亿元,而ETF也经历了“从无到有”的转变,规模由65亿元上升至574亿元。而市场行情的表现是整体震荡,价值股占优。

整体指数层面来看,纳斯达克在互联网泡沫破灭后迅速下跌,道琼斯指数开始持续跑赢纳斯达克指数,进入到2000年后,互联网泡沫戛然而止,此前盛行一时的科技股大多跌落神坛,其中亚马逊相对最高点的回撤甚至高达96%。与此同时,2003年后全球经济开始走向繁荣,在中国工业化迅速发展的拉动下原油价格在2008年一度上升至150美元/桶,由此带动了价值股重新归来,道琼斯指数开始领涨市场,直到2006年7月,道琼斯指数开始完全收复2000年互联网泡沫以来的全部跌幅,而纳斯达克指数则在此时间段表现持续低迷,回撤幅度一度达到60%以上。

分风格来看,除了价值股跑赢之外,市场维持中小市值跑赢的格局,罗素3000跑赢标普500。纳斯达克在互联网泡沫破灭后迅速下跌,道琼斯指数开始持续跑赢纳斯达克指数,进入到2000年后,互联网泡沫戛然而止,此前盛行一时的科技股大多跌落神坛,其中亚马逊相对最高点的回撤甚至高达96%。与此同时,2003年后全球经济开始走向繁荣,在中国工业化迅速发展的拉动下原油价格在2008年一度上升至150美元/桶,由此带动了价值股重新归来。与此同时,市场在大小市值风格上仍然偏好中小市值,标普500/罗素3000的比值由1.80下降到1.70。

到了2009-2020年,外资和ETF仍然是机构资金当中的主导力量,其中外资持股占比2020年达到17.16%,仅次于美国家庭部门与共同基金,高于养老基金,ETF持股占比上升至6.85%,而在这一时间段当中美股迎来了十年的稳定“慢牛”表现。

整体指数层面来看,三大指数道琼斯、纳斯达克、标普悉数上涨,以科技为代表的纳斯达克指数表现最为亮眼。与2000-2007年的表现完全不同,金融危机后美股迭创新高,三大指数均出现了可观的涨幅,其中纳斯达克指数相较于2008年底涨幅高达680%。道琼斯工业平均指数、标普500指数相比2008年底的累计涨幅也同样超过200%。

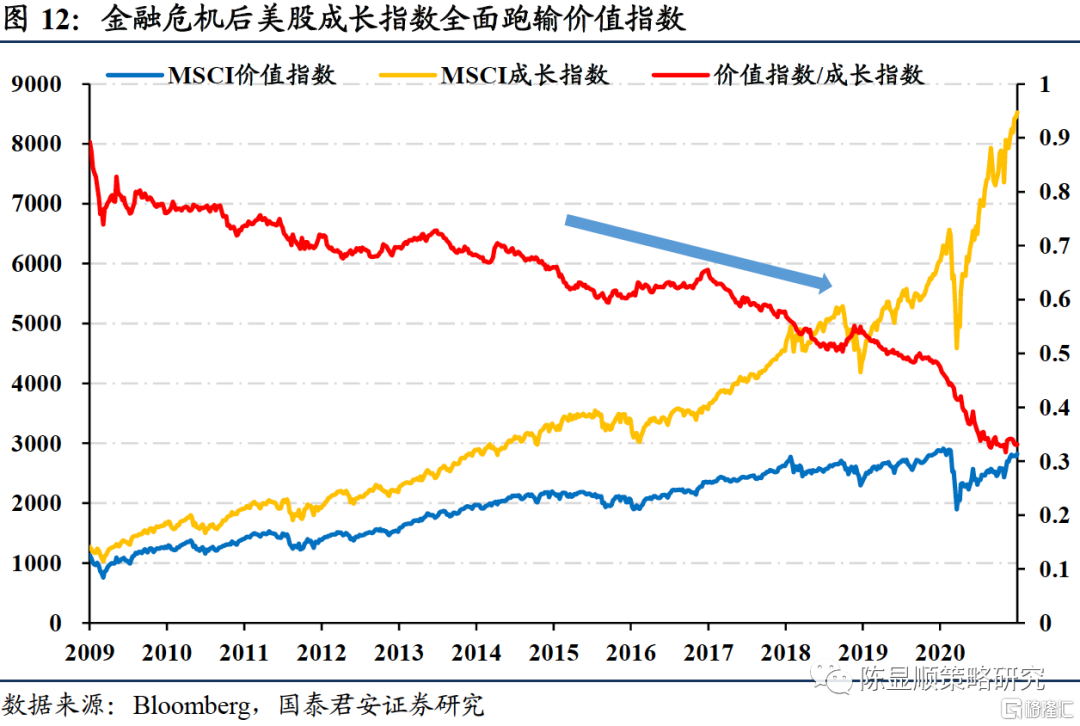

分风格来看,近十年来美股成长股占据了绝对的主导,大小风格差异并不明显。金融危机之后,全球主要经济体增速均出现明显放缓,逐步进入到低速增长的区间当中。而对抗低速增长的一大有力武器是货币政策的不断放水,因此“低利率+低通胀”开始成为一大重要的经济背景,在这一宏观条件之下,久期更长、对于利率更为敏感的成长股更为受益,因此美股市场成长股显著跑赢价值股,以MSCI价值指数/MSCI成长指数比值作为观测指标来看,2009年初这一指标为0.9,随后一路下滑,在2020年末下降至0.3。而从大小风格差异来看,标普500指数与罗素3000指数表现相似,大小风格差异不明显。

总结美股的行情与机构化的关联度来看,有如下两点规律:其一,美股能实现长牛慢牛行情的一大重要基础在于机构资金的不断流入,美股表现较好的20世纪70年代初期,20世纪90年代,2009年至今,均有较大规模的机构资金流入。相比于家庭部门,机构资金的配置时限相对较为稳定且时间更长;其二,从结构性行情的维度来看,不同类型的机构资金类型偏好并不一致,这与当时的宏观和经济背景相关,但机构端主导的行情当中风格的延续性较好,一般不会出现短时间的大规模风格切换。

3、东亚权益市场机构化当中行情整体表现出震荡上行

东亚发达国家权益市场本文选择日本和韩国作为样本,二者权益市场在机构化的过程当中整体呈现出震荡上行,分行业来看,最具有本土特色的行业(日本的医疗保健,韩国的新兴消费行业)表现相对最优。

3.1. 日本权益市场机构化当中整体震荡,价值股表现占优

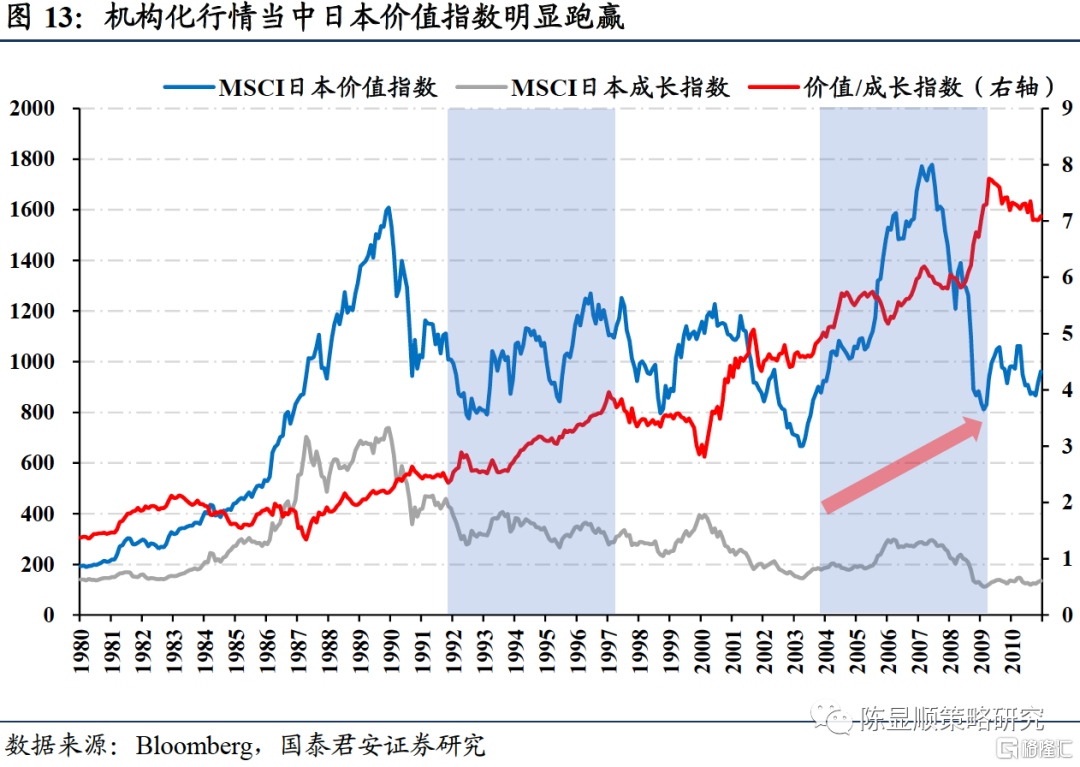

资产泡沫破灭后,日本经济陷入到了停滞的过程当中,整体指数呈现出震荡。“广场协议”签订后日元迅速升值,大量热钱流入日本金融市场,叠加国内宽松的货币政策,流动性开始在日本市场泛滥,导致日本股市和房地产市场出现显著的上涨行情,从日经225指数的走势来看,由1980年初的6000点最终在1989年12 月19 日达到38915 点。进入到1990年之后,日本股市迅速下跌,1991年跌至20000点以下,相较于最高点腰斩,随后开始了长时间的震荡,而在这一时间段当中由外资引领的日本股市机构化展开。分风格来看,日本机构化的外资流入过程当中价值股相对于成长股跑赢,大盘股相对于小盘股跑赢。从成长-价值风格的相对占优来看,1991年以来的外资流入过程当中价值股相对成长股明显跑赢。以MSCI价值指数与MSCI成长指数作为两种不同风格指数的测度,在1980-1990年的市场大涨行情当中,价值指数与成长指数表现接近,二者比值维持在1.5-2.0左右,而自1991年开始,价值指数和成长指数的表现迥异,其中成长指数自1989年末达到750的高点后一路下滑,而价值指数在泡沫破灭后2007年反而创出了新高,价值指数/成长指数比值自1991年开始一路上行,到2008年一比值突破7.5。

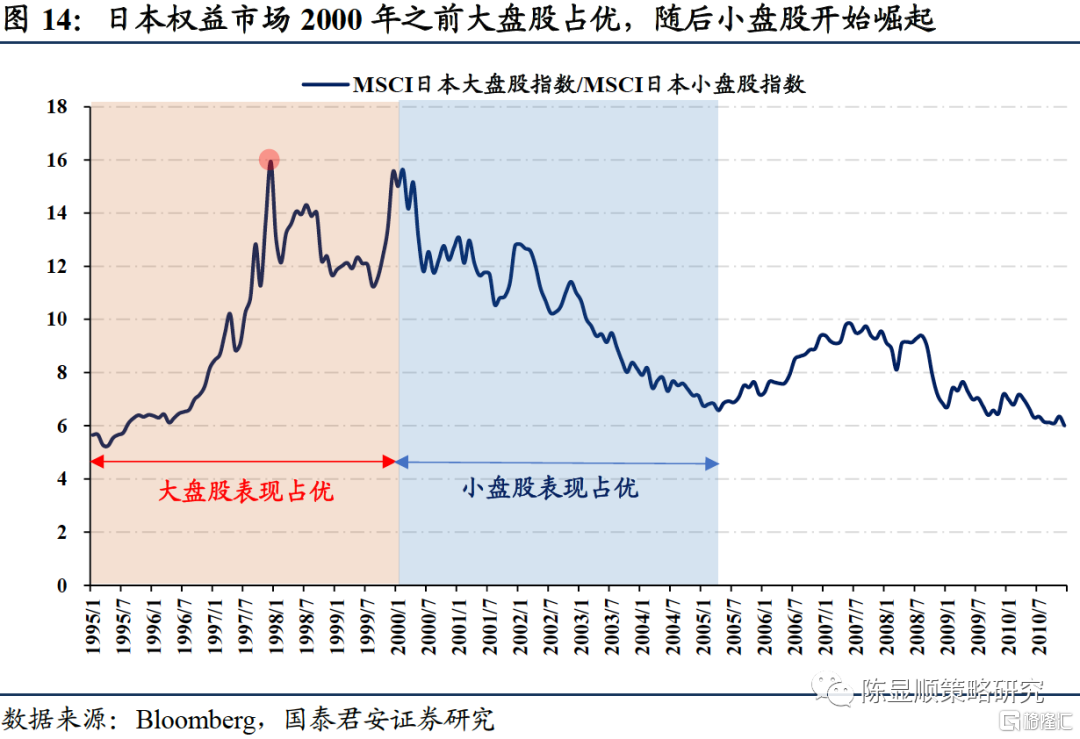

从市值风格来看,90年代末外资流入时期小市值风格跑赢大市值,而2000年之后发生了逆转,因此整体大小风格层面的特征不明显。以可追溯至最早的1995年的MSCI日本大盘股指数与小盘股指数的比值变化来看,1995-2000年大盘股明显占优,而2000年之后形势发生了逆转,小盘股开始占据主导,大盘股指数/小盘股指数由15迅速回落至7。

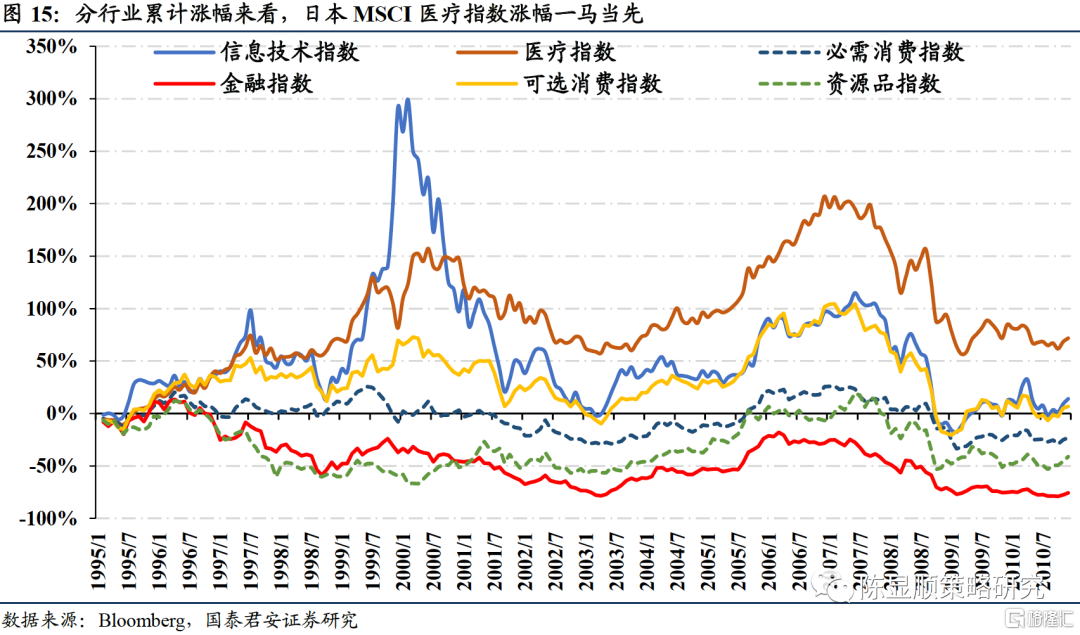

分行业来看,日本权益市场机构化的这一段行情当中医疗、信息技术、可选消费表现较优,金融行业表现最差。以MSCI分行业指数最早的1995可得数据开始,日本权益市场的行业表现出现了明显分化,医疗指数近乎在全部时间段当中表现最优,其中到了金融危机之后相对于1995年基期仍然有接近70%收益,除医疗指数之外,在1995-2000年的时间段当中,美股出现了互联网泡沫,间接推升了日本信息技术指数,相比于1995年1月基期涨幅一度达到了300%,但随着美国互联网泡沫的破灭,信息技术指数近乎回吐全部的累计收益。而表现较差的行业为金融指数与资源品指数,截至2010年末累计收益率分别为-75.60%、-41.11%。

3.2. 韩国权益市场机构化过程中大幅上涨,消费股表现尤其亮眼

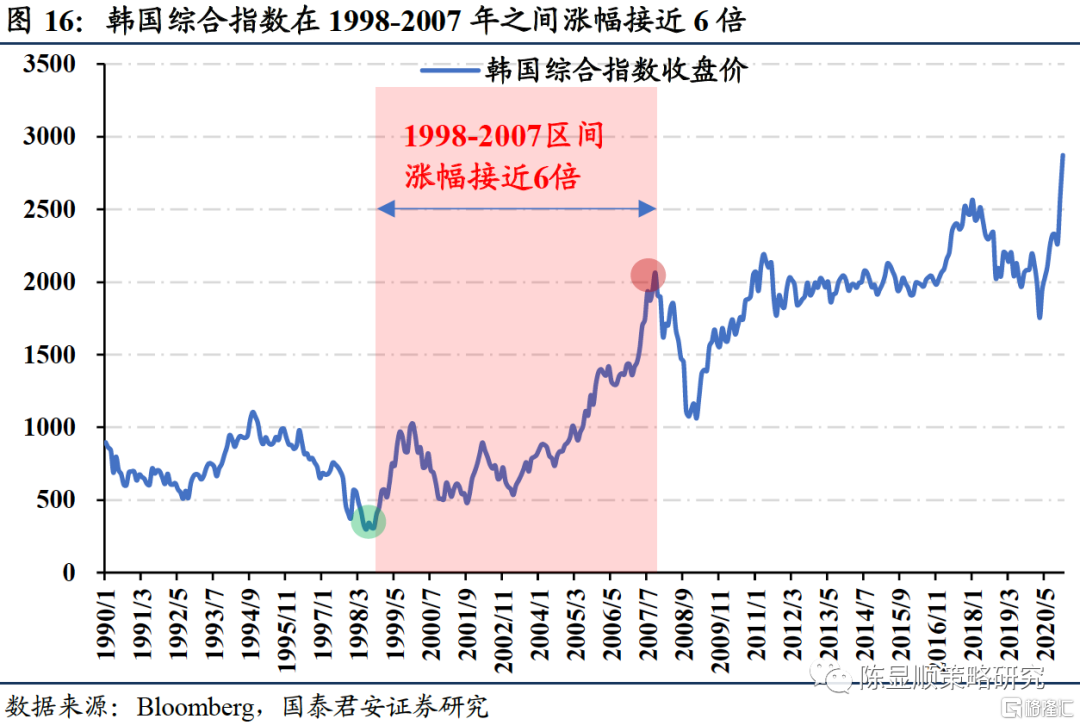

基于前文的分析,韩国权益市场在1998-2005年的时间段当中外资的流入最为集中,同时个人投资者成交额所占比重下降明显,我们认为在此时间段当中韩国权益市场经历了一轮机构化。若我们将时间拉回至1998年,由于东亚新兴国家大量的外债以及金融结构的失衡,汇率大幅度波动使得一场金融风暴席卷东亚各国,韩元兑美元的汇率迅速贬值,恐慌情绪不断蔓延,韩国股指随之迅速下跌,韩国综合指数于1998.7开始一度探底至277点。但冲击只是导致了短暂的外资出逃,随着亚洲金融危机缓解,外资重回大规模入场的趋势,叠加韩国股市被100%纳入MSCI指数,韩国权益市场正式踏入机构化之路。从大势的行情上来看,由外资推动的机构化行情当中韩国股市整体呈现上涨的趋势。1998年发生的亚洲金融危机为韩国综合指数创下了277的低点,在随后机构化的行情当中,韩国综合指数震荡上行,伴随着全球经济的复苏,股指2003年年底开始加速上涨,并在2007年全球经济繁荣的时期突破2000点,累计涨幅接近6倍。因此韩国股市在机构化的时间段当中出现了较为持续的慢牛行情。

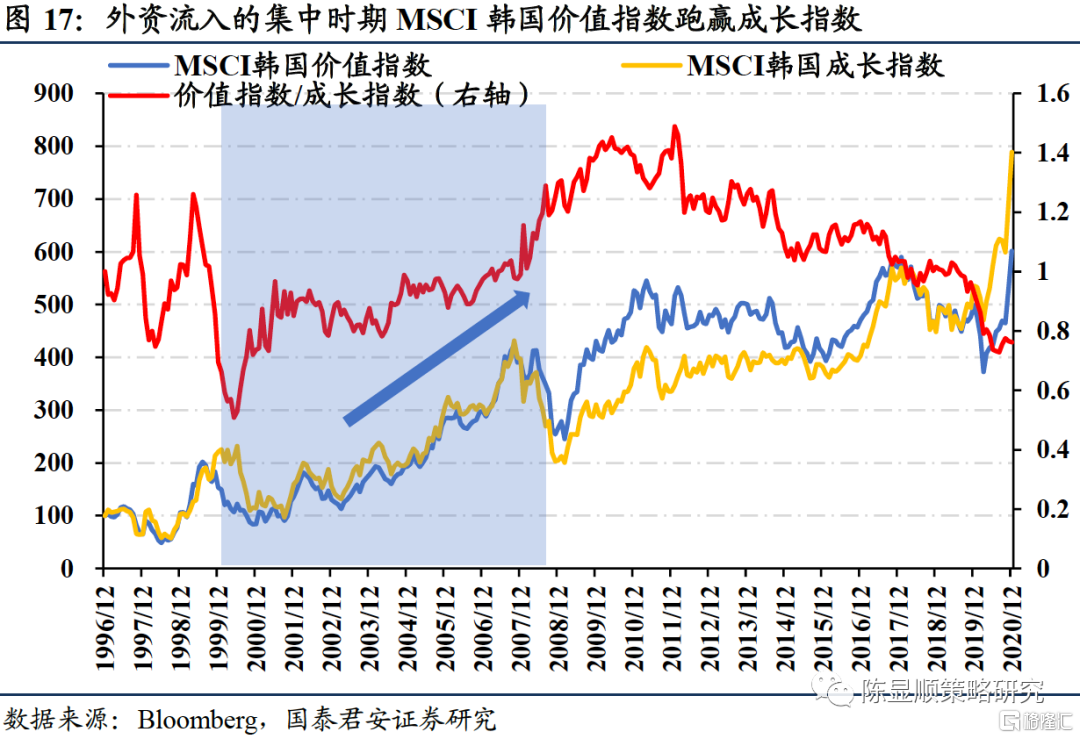

分风格来看,韩国权益市场的机构化过程当中价值风格整体占优。1998-2007年来看,韩国股市整体风格偏向于价值股,MSCI韩国价值指数/MSCI韩国成长指数在1999年底全球互联网泡沫最为盛行的时间段当中下降到0.5,随后持续反弹,在这一轮外资入场的过程当中该指标由0.6上升至1.3。我们认为主要由以下两点原因:其一,互联网泡沫破灭后,全球权益市场的偏好风格均开始偏向于价值;其二,由于韩国股市在1998-2007的行情当中主要增量资金是海外资金,因此海外资金偏好价值风格会在韩国市场得到进一步强化。

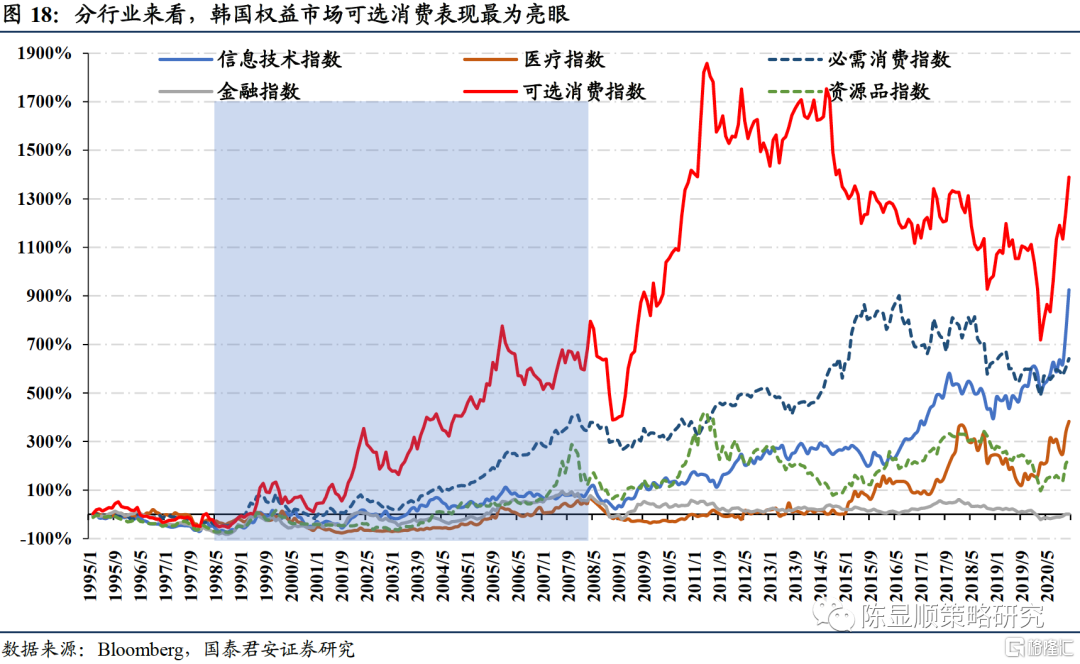

分行业来看,行业之间的差异同样非常显著,其中消费股在韩国权益市场表现一骑绝尘,医疗指数相对较弱。与日本权益市场的医疗指数领涨有所差异,韩国表现最好的指数在于消费品,反而医疗指数相对表现较弱。其中可选消费指数自1995年至2010年累计涨幅一度超过18倍,必需消费指数累计涨幅也接近5倍。而这一时间段与韩国的经济结构的调整,消费成为了拉动经济增长的重要力量是分不开的,而韩国老龄化并未如日本严重,且整体医疗设施与日本存在差异,因此医疗指数在这一时间段当中表现反而较弱。

总结亚洲两大金融市场在外资推动机构化的行情特征来看,主要可总结以下三点:整体市场在外资流入的时间段当中,呈现出震荡行情或“慢牛”行情,极少数情况下会出现熊市,其中韩国综合指数在机构化过程当中相较于历史低点涨幅接近五倍。从风格来看,海外资金更偏向于买入价值股,在日本和韩国市场均出现了价值指数显著跑赢成长指数的现象。分行业来看,海外资金流入过程当中更着眼于中长期盈利的确定性。其中1995年后日本社会老龄化逐步成为一大重要问题,且日本的医疗体系十分完善,因此外资对于日本权益市场医疗类股票更为偏爱,而韩国的消费品市场全球闻名,确定性更高的资产在消费行业,因此外资流入过程当中更青睐于韩国的可选消费行业。

4、回首A股:外资和公募基金在机构化过程当中话语权较高

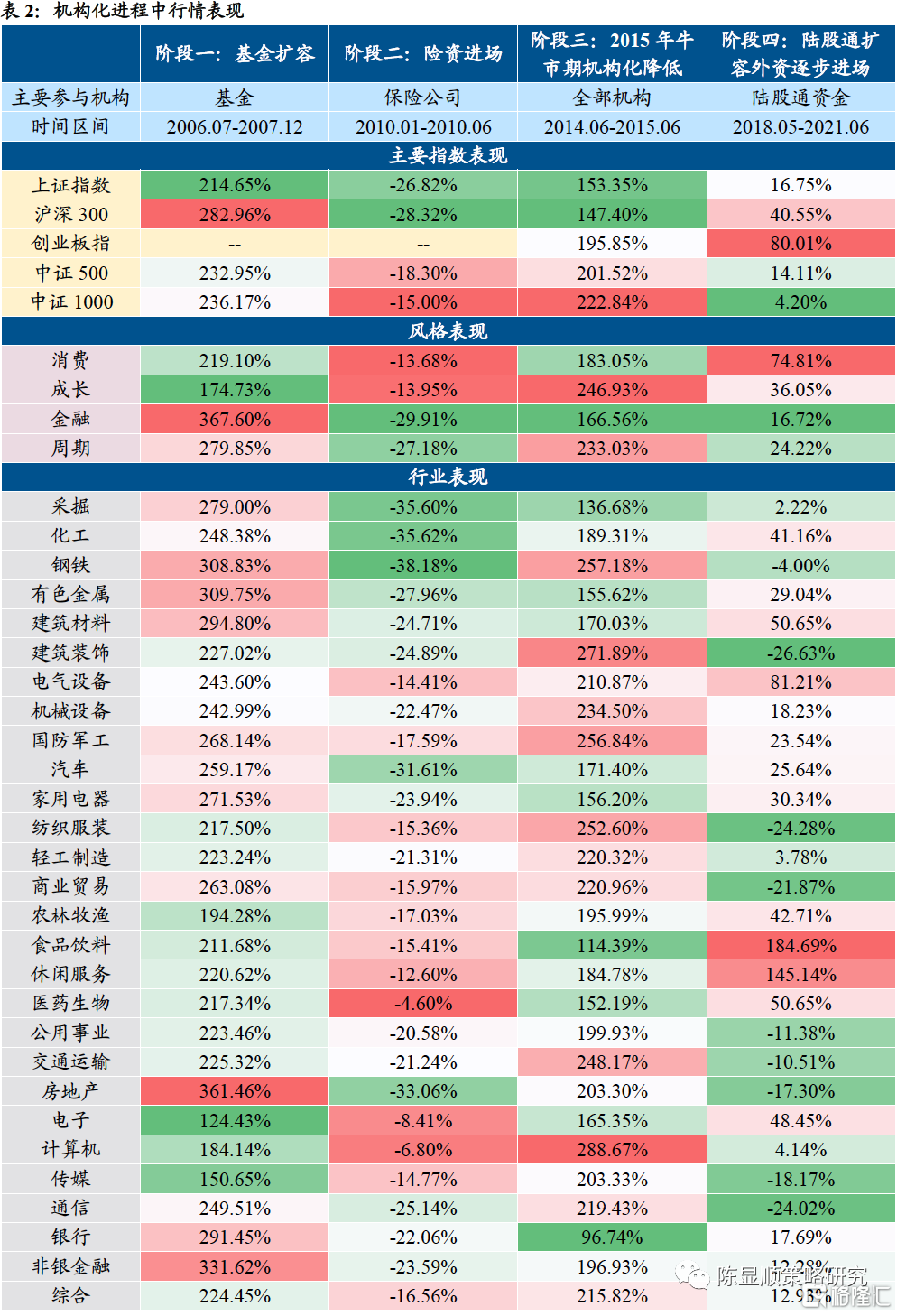

针对A股市场机构化期间的行情特征,本文选取四个较具有代表性的行情阶段进行分析:第一阶段:2006年下半年至2007年末分子端全球经济繁荣与分母端流动性充足共振,A股市场大牛市当中公募基金大幅扩容,基金持股比例从5.04%提升至6.73%。第二阶段:2009年末至2010年中,《保险资金运用管理暂行办法》出台,险资是边际增量的机构资金,险资配置上非银金融及银行占据绝大比例。第三阶段:2014.06-2015.06时间段当中A股出现了一轮大牛市,但却是由个人投资者大量涌入和两融资金推动,严格意义上来说机构化水平有所下滑,机构化进程受挫,机构持股比例从8.40%降至7.19%略有下降。第四阶段:2018年中至今,陆股通额度扩容,外资涌入A股后持股比例逐渐提升,外资成为本轮A股机构化的推动力量。

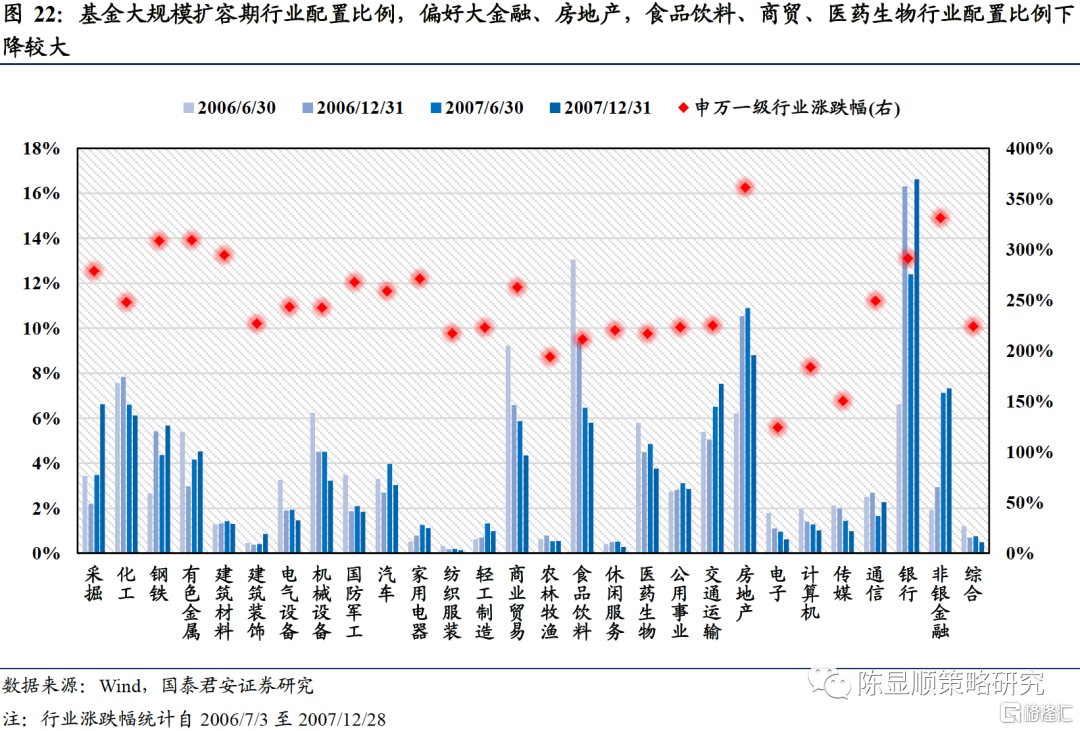

4.1. 2006-2007:牛市当中公募基金扩容,偏好的金融蓝筹表现亮眼

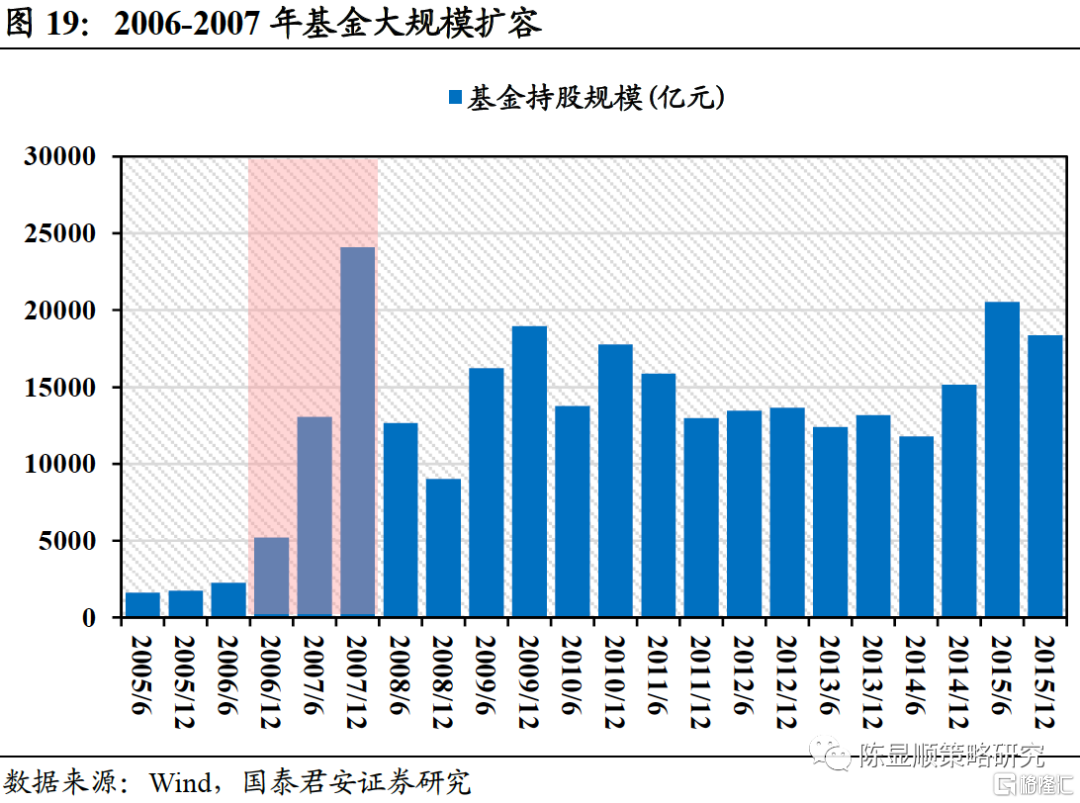

2006-2007年的大牛市期间基金大规模扩容,基金持股规模从2006H1的2252.8亿上升至2007 Q4的24102.4亿。受股权分置改革和现代化金融全面铺开、经济高速发展前景、国内流动性维持宽松等因素的影响,2006-2007年A股经历了史无前例的大牛市,股市节节走高吸引了更多资金入市。作为增量资金主要来源之一的基金发行提速,因份额和资产价格的同时提升,从2006年年中至2017年末,短短的一年半时间里基金持股规模从2252.8亿上升至2007年末的24102.4亿。

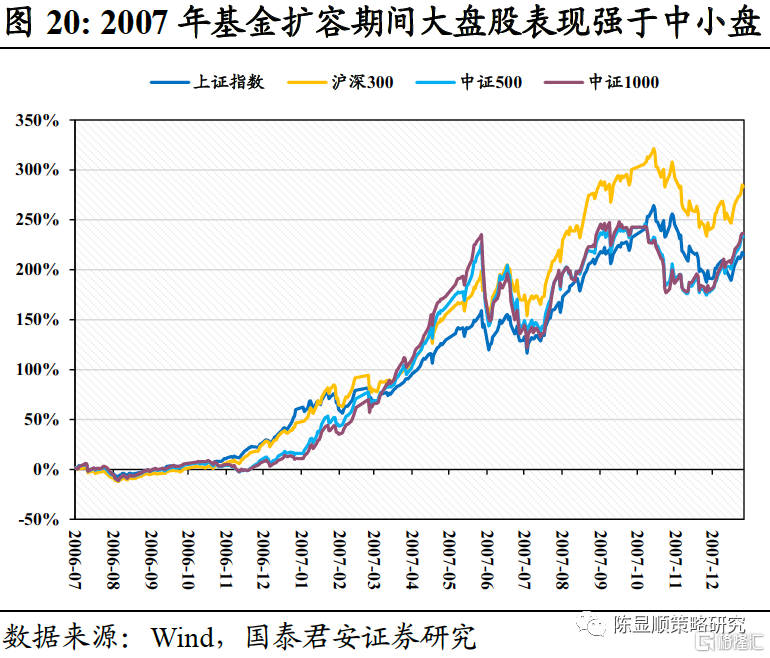

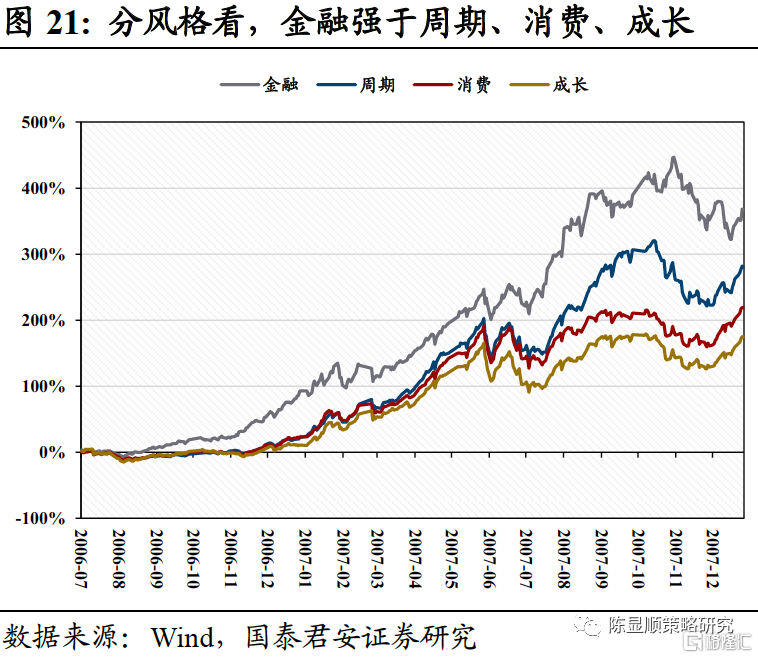

基金大幅扩容期大盘股表现优于中小盘股,而分风格看金融表现更强。我们使用扩容期主要指数的累积涨跌幅来观察不同风格的表现,以2006年7月为基点,以沪深300代表的大盘股累积涨幅达282.96%,而同期上证指数、中证500、中证1000涨幅分别为214.65%、232.95%、236.17%,大盘股表现优于中小盘。分风格看,金融表现强于周期、消费、成长,累积涨幅达367.60%。

按行业配置比例看,基金扩容期偏好配置大金融和房地产。按申万行业分类,基金大幅扩容期对银行、非银金融、房地产大幅增配,银行、非银金融、房地产的配置比例从2006年Q2的6.61%、1.93%、6.21%增加至2007年Q4的16.62%、7.32%、8.80%。而食品饮料、商业贸易、医药生物的配置比例从2006年Q2的13.05%、9.22%、5.79%下降至2007Q4的5.79%、4.35%、3.75%。

从行业表现上看,此段期间房地产行业涨幅最高,而银行、非银金融均有较好表现。此轮基金扩容期间,按申万一级行业分类,房地产、银行、非银金融累积涨幅361.46%、291.45%、331.62%,房地产行业在全部行业中累积涨幅最大。采掘、钢铁、有色、建筑材料行业也有较大涨幅,累积涨幅分别达到279.00%、308.83%、309.75%、294.80%。

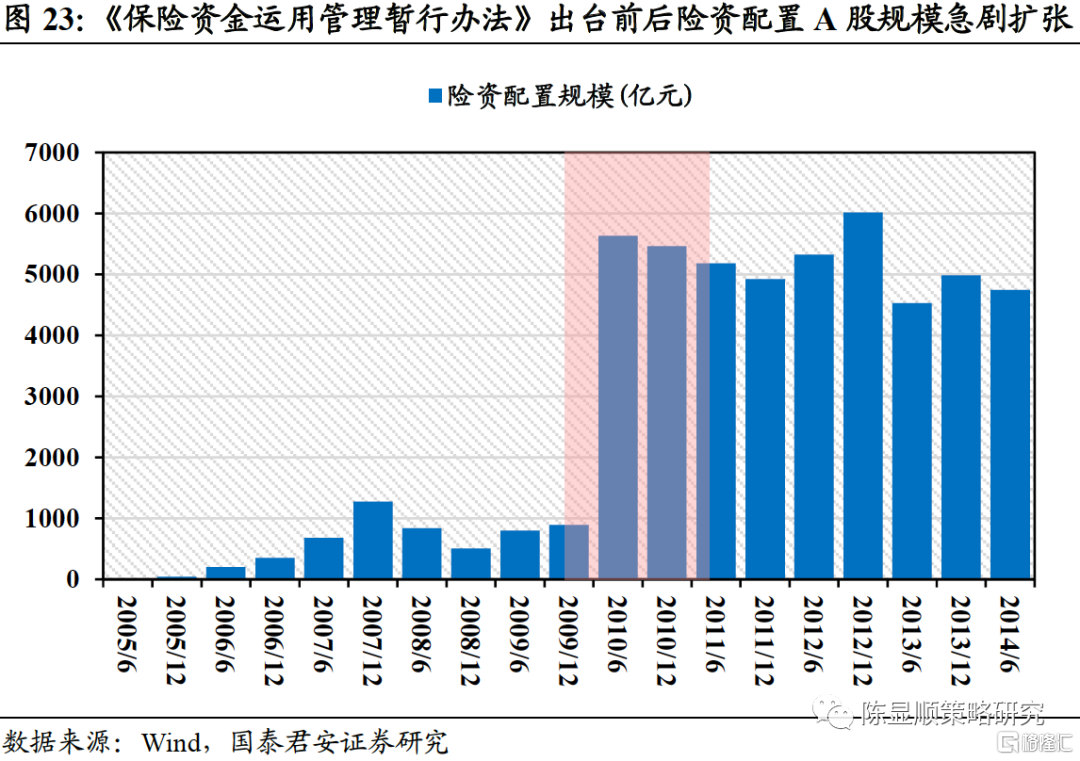

4.2. 2009-2010:保险资金权益投资松绑,行情整体变化不明显

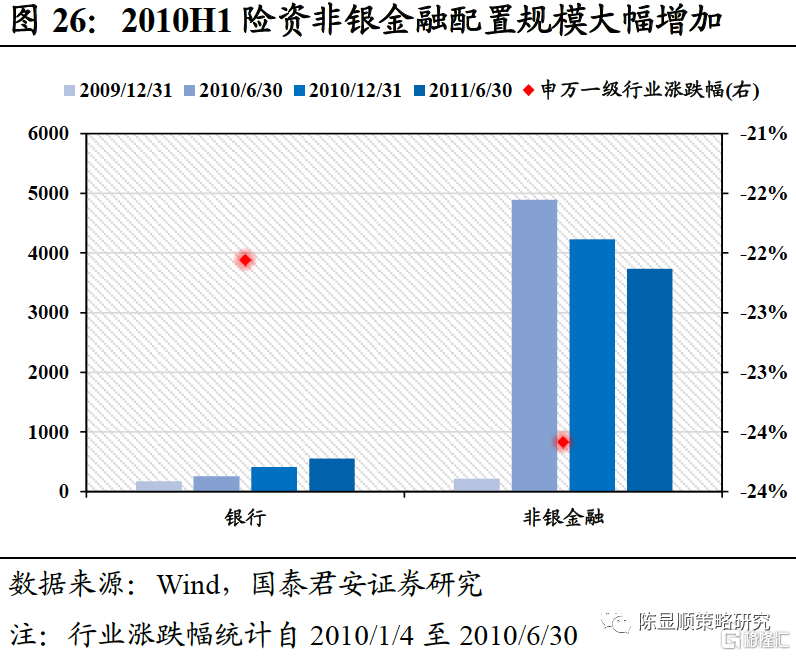

2010年保险资金权益投资比例松绑,险资大规模入市,持股规模及占全A流通市值比例大幅提升。2009年12月政府出台了《保险资金运用管理暂行办法(草案)》,并于2010年7月公布《保险资金运用管理暂行办法》,规定投资于股票和股票型基金的账面余额,合计不高于本公司上季末总资产的20%,高于此前规定的10%。而此办法的出台对于险资入市的鼓励意义相较放松权益投资比例更大。保险公司权益投资松绑进程中持股规模从889.9亿增至5628.8亿,占全A流通市值比例从2009Q4的0.31%提升至2010Q2的2.46%。

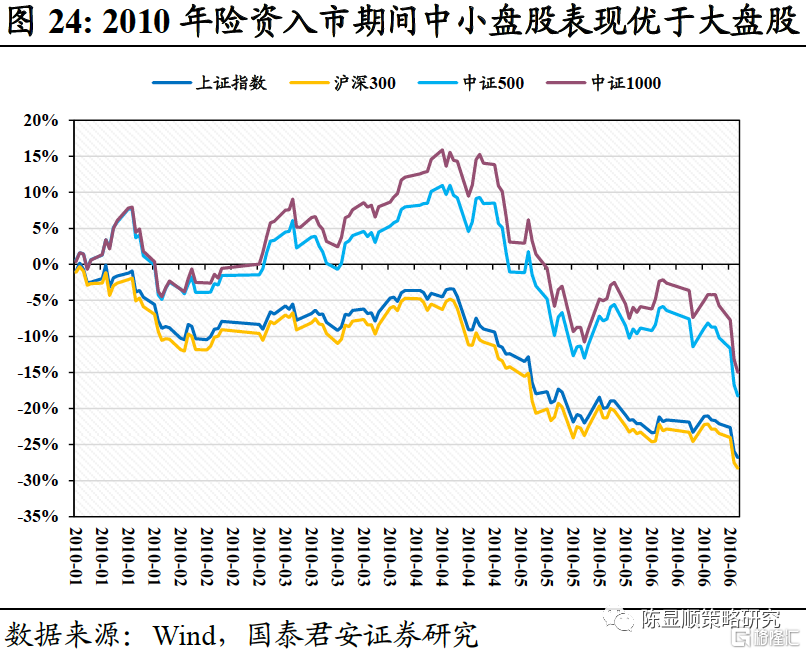

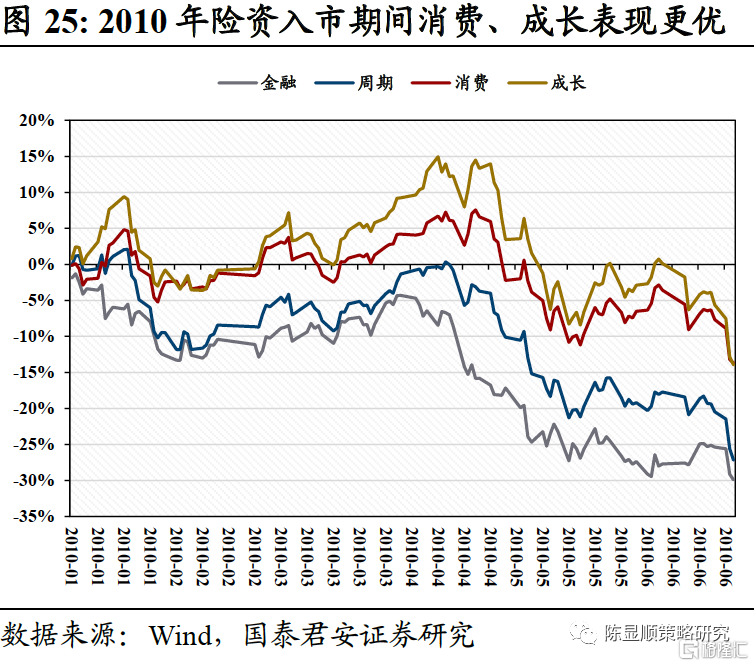

2010年险资入市期间中小盘表现优于大盘股,分风格看消费和成长表现强于周期和金融。此轮险资入市期间主要指数均出现下调,从大小规模看,中证500和中证1000代表的中小盘股回调相较大盘股更小,以2010年年初为基点计算,中证500、中证1000、上证指数、沪深300回撤幅度分别为18.30%、15.00%、26.82%、28.32%。从不同风格看,消费和成长表现强于周期和金融,消费和成长回撤幅度为13.68%、13.95%,周期、金融的回撤幅度则达到27.18%、29.91%。

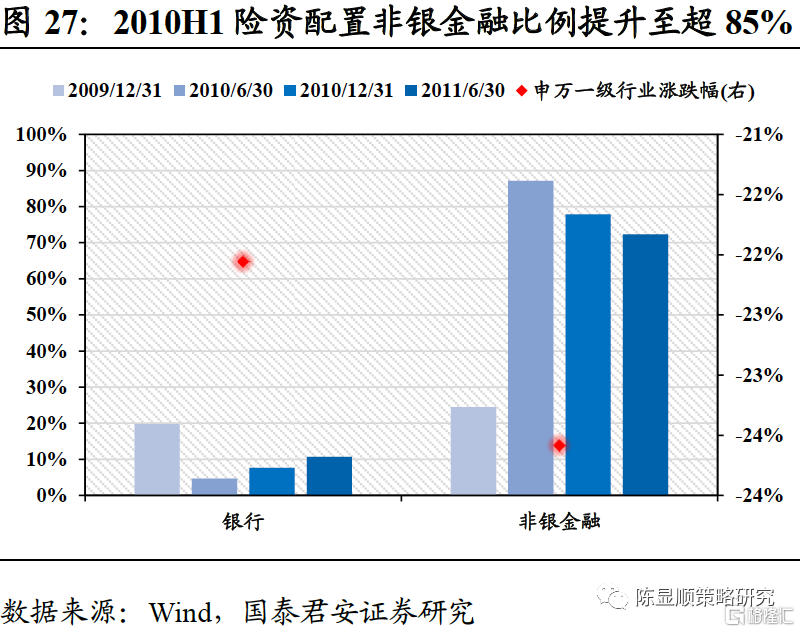

险资配置行业中非银金融和银行占据绝对地位,2010H1险资配置非银金融比例超85%。从行业配置方向看,险资更加偏好非银金融和银行,2010H1险资于非银金融配置规模从212.76亿增至4891.34亿,配置比例高达87.13%。而同期在银行的配置规模也有明显增加,从171.85亿增至257.55亿。从行业表现来看,银行和非银金融均有超20%的回调,银行、非银金融回调幅度分别达到22.06%、23.59%。

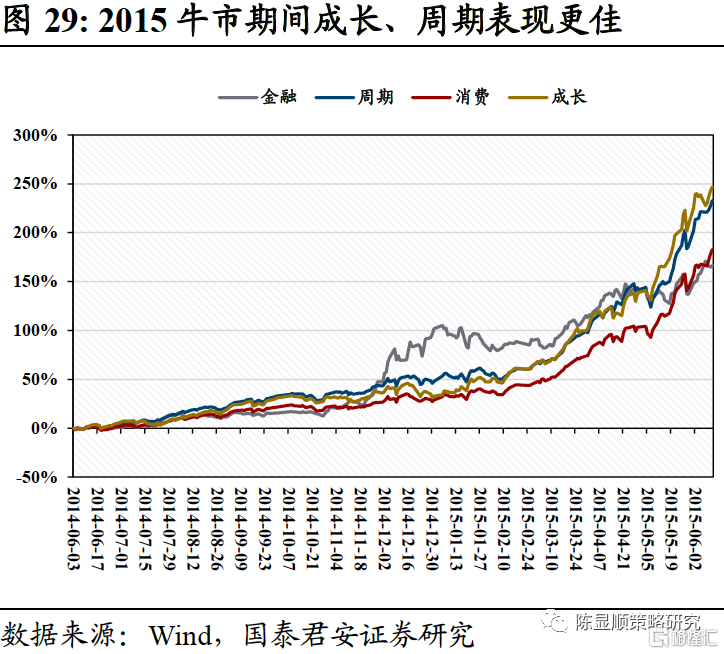

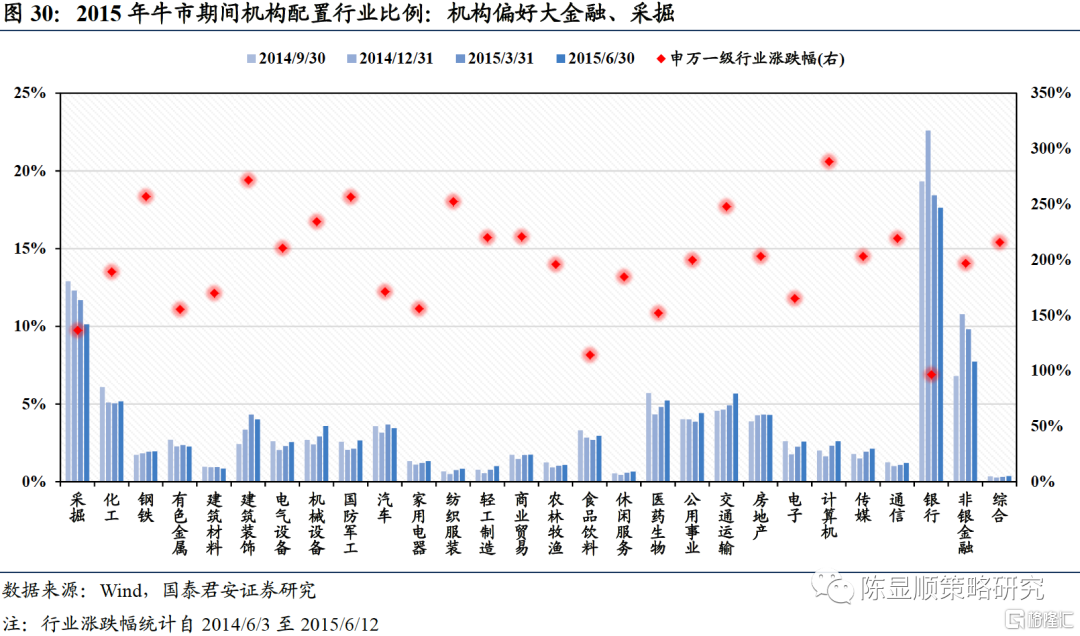

4.3. 2014-2015:“杠杆牛”当中机构重仓行业未有显著超额收益,机构力量反而有所下降

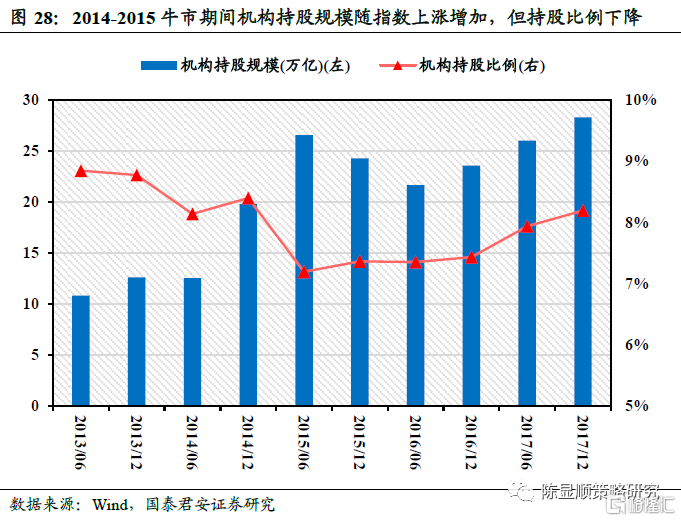

2014-2015年牛市期间上证指数从2000余点涨至最高5131.88点,而同期机构持股规模虽然随着指数上涨而扩张,但机构持股占比却有所下降。以统计截止时间计,2015年6月机构持股占比下降至7.19%,相较2014年12月的8.40%下降1.21%。

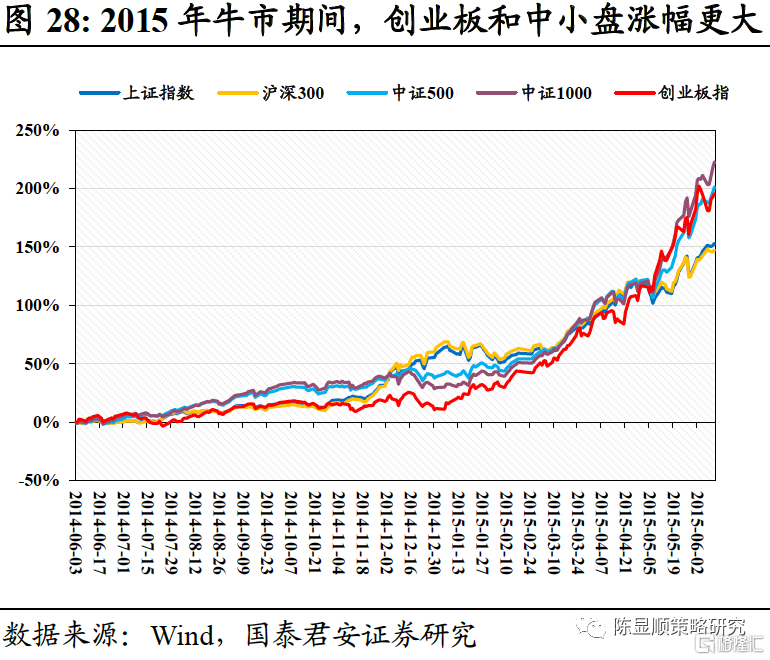

分大小规模看,创业板和中小盘股涨幅更大;分风格看,成长、周期表现更佳。2015牛市期间,中证500、中证1000指数上涨201.52%、222.84%,创业板指涨195.85%,同期上证指数和沪深300上涨153.35%、147.40%,中小盘股表现强于大盘股。分风格来看,成长、周期跑赢消费、金融,成长、周期、消费、金融风格分别涨246.93%、233.03%、183.05%、166.56%。

全部机构行业配置比例上,银行、非银金融、采掘板块的配置比例保持较高水平。按统计截止日计,2015年6月机构于银行、非银金融、采掘板块的配置比例分别为17.63%、7.73%、10.13%。而此轮牛市期间银行、非银金融、采掘涨幅分别为96.74%、196.93%、136.68%,在全部申万行业中横向比较涨幅并不高。

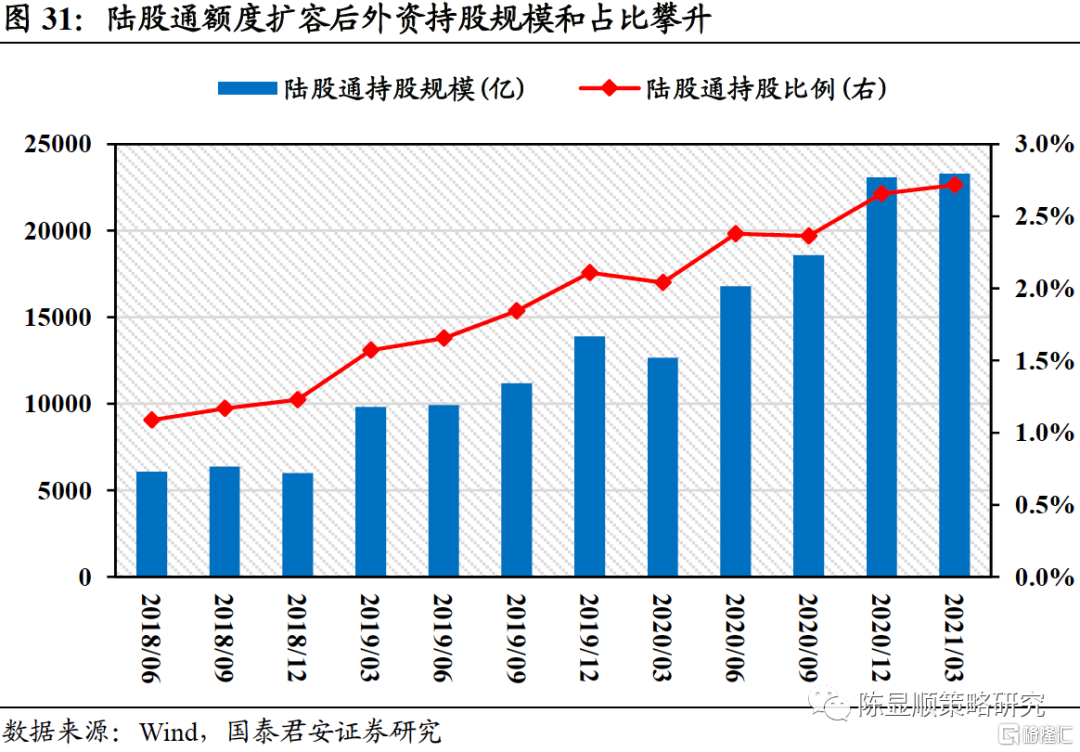

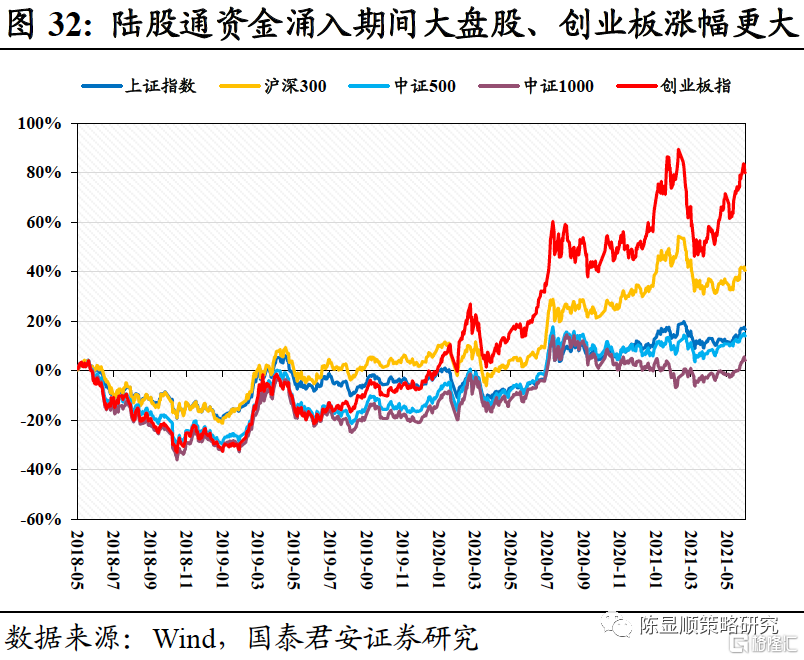

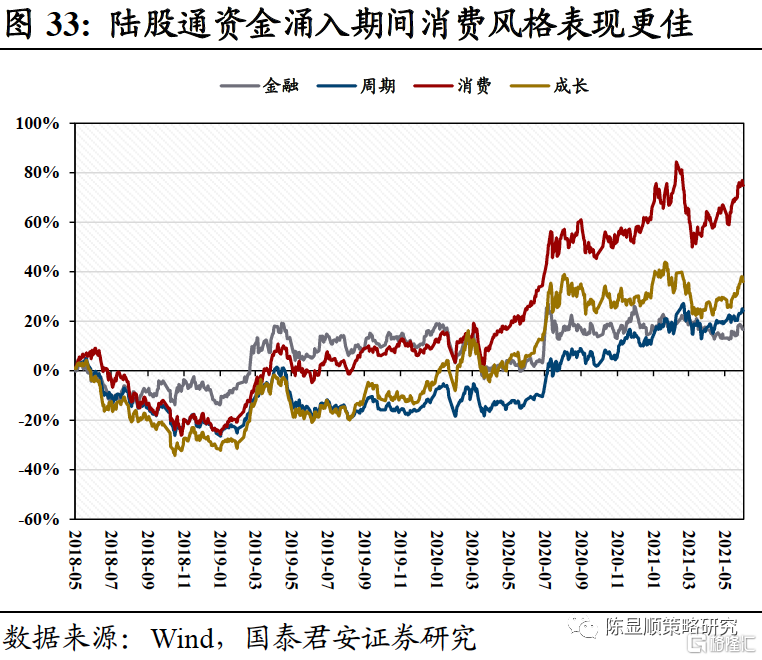

4.4. 2017-2020:陆股通+公募基金扩容,机构重仓股占尽“市场风头”

2018年5月1日沪港通和深港通每日额度正式扩容,沪股通和深股通的每日额度从此前的130亿调整为520亿,更好地满足境外长期投资者投资A股的需求。陆股通扩容后,随着国内资本市场开放程度进一步提高,吸引了更多境外长期资本入市,陆股通持股比例随之节节攀升。截止统计日期2021年3月,陆股通持股比例已达2.72%

陆股通资金涌入期间,大盘股、创业板涨幅更大,而分风格看,消费风格表现显著强于成长、周期、金融。从陆股通扩容以来主要指数的涨跌来看,创业板指、沪深300累积涨幅达80.01%、40.55%,同期上证指数、中证500、中证1000分别涨16.75%、14.11%、4.20%,大盘股表现强于中小盘股。而分风格来看,消费风格跑赢成长、周期、金融,累积涨幅分别为74.81%、36.05%、24.22%、16.72%。

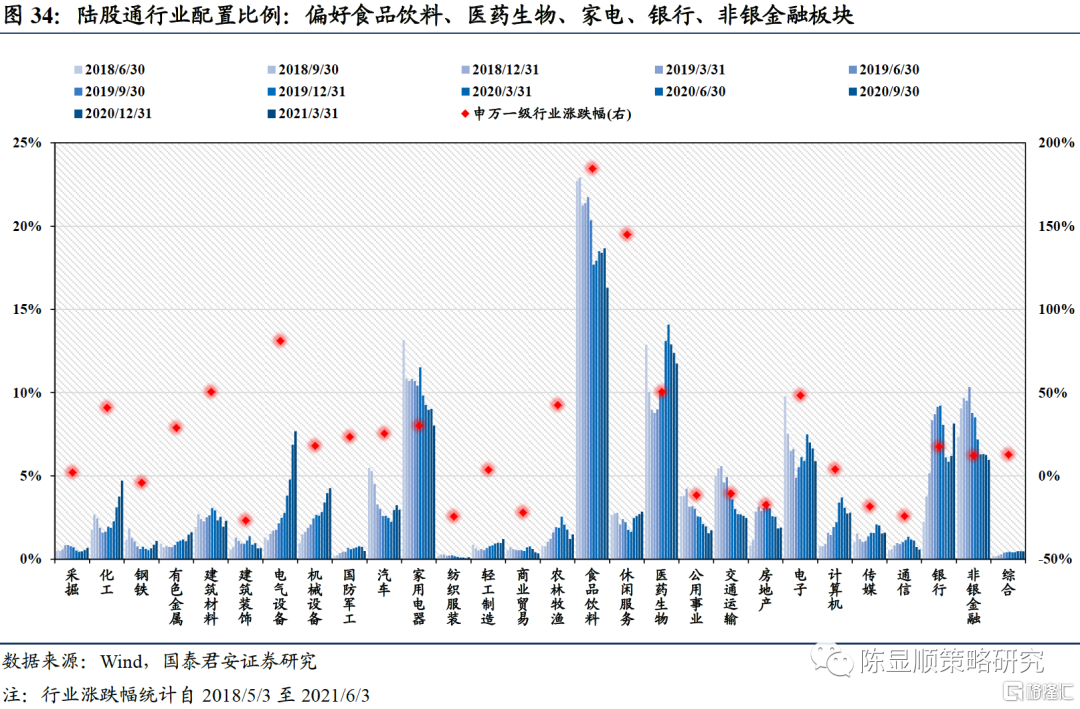

行业配置上,外资偏好食品饮料、医药生物、大金融、家电等板块,电气设备、化工、机械设备等板块的配置比例逐渐提升。分行业来看,陆股通配置食品饮料、医药生物、家电、银行、非银板块的比例较高,截止2021年3月以上板块配置比例分别达到16.31%、11.74%、8.03%、8.14%、5.96%。从行业配置的比例变化看,陆股通资金涌入后行业配置分布渐趋分散,表现在食品饮料、家电、非银金融等前期配置比例较高的行业配置比例有所下降,而化工、电气设备、机械设备等行业的配合比例渐提升。从行业表现上看,陆股通资金偏好的食品饮料表现位居全行业之首,增配的电气设备也有较好表现。截止统计日,陆股通资金配置最多的食品饮料行业累积涨幅达184.69%,配置较多的医药生物、家电、银行、非银金融涨幅分别为50.65%、30.34%、17.69%、12.28%。陆股通增加配置比例的化工、电气设备、机械设备行业涨幅分别为41.16%、81.21%、18.23%。

总结来看,每一轮机构化的行情当中,增量资金可在一定程度上主导行情的演绎。1、在第一轮2005-2007年的公募基金主导的机构化过程当中建筑装饰、非银金融涨幅靠前,银行虽然整体指数涨幅有限,但也出现了招商银行为代表的明星大盘银行股;2、在2009-2010保险资金推动的机构化行情当中银行与非银金融整体涨幅偏小,主要由于当时金融行业景气偏低,市场成交较为平淡,因此非银金融存在分子端的压制;3、在2017年以来陆股通开通之后,外资偏好的消费类蓝筹白马在A股市场演绎得淋漓尽致。

5、展望未来:外资持续流入的背景下A股机构化仍在半途

基于上文的分析与海外市场的对比,当前A股市场正处于机构化的半途,站在当前角度,我们仍然需要重视未来机构资金对于A股市场的影响。

1、目前我国机构持股占比仍偏低当前我国机构持股(含一般法人口径)占比约稳定在45%左右,相较于发达国家机构持股占比仍然存在有较为明显的差距。自2017年沪深港通逐步扩容后,我国机构持股占比持续提升,叠加2020年公募基金发行加速,A股机构持股占比的提升正当时。

2、中期看,我国资本市场的对外开放进程仍在不断加快通过复盘亚洲权益市场的机构化的进程,一个重要的变量在于外资的不断流入。自2014年沪港通正式开通以来,我国的对外开放进程就处于持续加速的进程当中,陆股通北向资金成为了影响A股市场的一大重要变量,当前A股在MSCI权重达到20%,富时罗素纳A权重达25%。而当前我国对于外资仍有较多限制,如持股比例不能超过30%等,随着我国对外开放进程的不断加速,限制逐步放松后外资流入将有望得到进一步加速。

3、长期看,居民端通过基金养老金方式配置A股是长期的必然趋势2013年的信托破刚兑,2020年疫情期间银行理财破净均使得我国无风险收益率下探。而从中长期视角来看,老龄化+中低经济增速的背景下,无风险收益率将长期维持低位,在此背景下,以往配置于固收类、地产等居民端资金需要寻找新的投资方向,而交给专业投资机构不仅可提升预期的收益水平,还能平抑过高的波动率,在此背景下,A股主动型基金、ETF基金有望得到更长足的发展。A股长期的机构化资金并不缺乏。

推荐文章

华盛早报 | 终结14季净卖出!伯克希尔Q2增持谷歌至前五大持仓;千亿私募景林Q2清仓英伟达等美股科技股;马斯克拟用FEL技术颠覆光刻机

美参议院加密监管法案投票推迟至9月 《清晰法案》落地前景不容乐观

8月财报预告 | 中概财报齐袭!腾讯、京东打头阵;英伟达月末放榜!能否打破“财报魔咒”?

港股周报 | 黄金股狂飙!灵宝黄金周升24%;段永平“被动减持”泡泡玛特;药明康德升近20%创新高

一周财经日历 | 重磅财报周!腾讯、Lumentum、中芯国际轮番登场!美国7月CPI携零售数据来袭

8月8日外盘头条:伊朗内部辩论霍尔木兹协议措辞 非农爆冷削弱加息预期 SpaceX将自建发电厂保障电力供应

Palantir股价将创下自2024年以来最佳单周表现,该股已不再是AI领域的失意者

7月非农就业数据走弱,支持美联储维持利率不变,但加息选项并未彻底排除