热门资讯> 正文

腾讯、Baillie Gifford、Ark为什么都看好eVTOL赛道?

2021-07-02 14:57

来源:创新含量

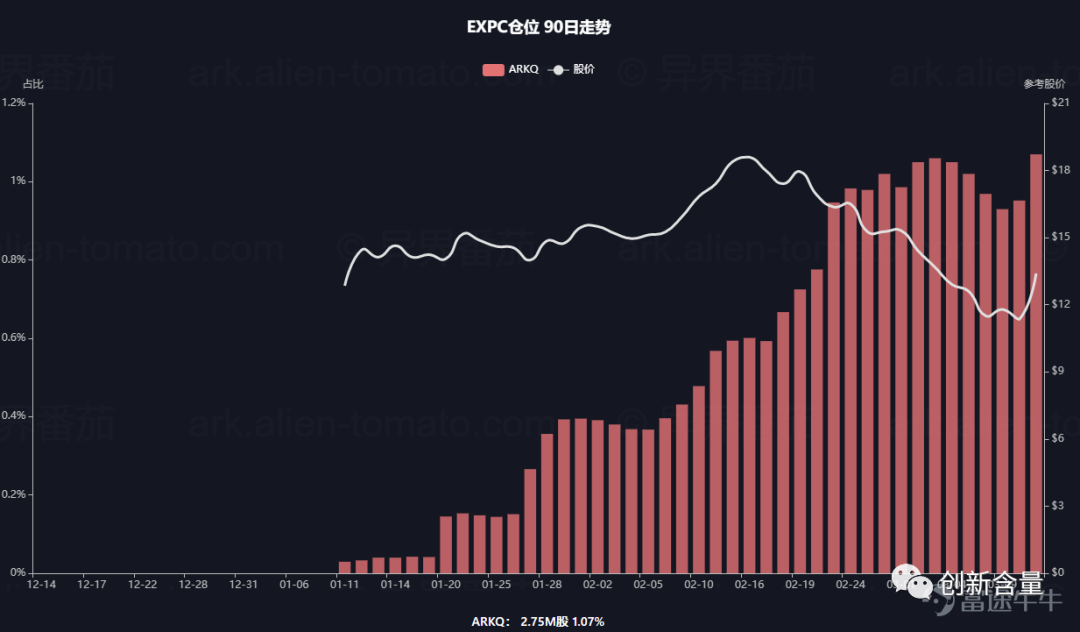

之前介绍过Ark非常青睐的一只SPAC----EXPC,今年1月11日Ark开始买入,此后基本一路加仓,最新持有数量 275万股,市值约3000万美元。

EXPC的合并对象,号称「空中Uber」的Blade,在周四发布了季报,我今天简单看了一下。

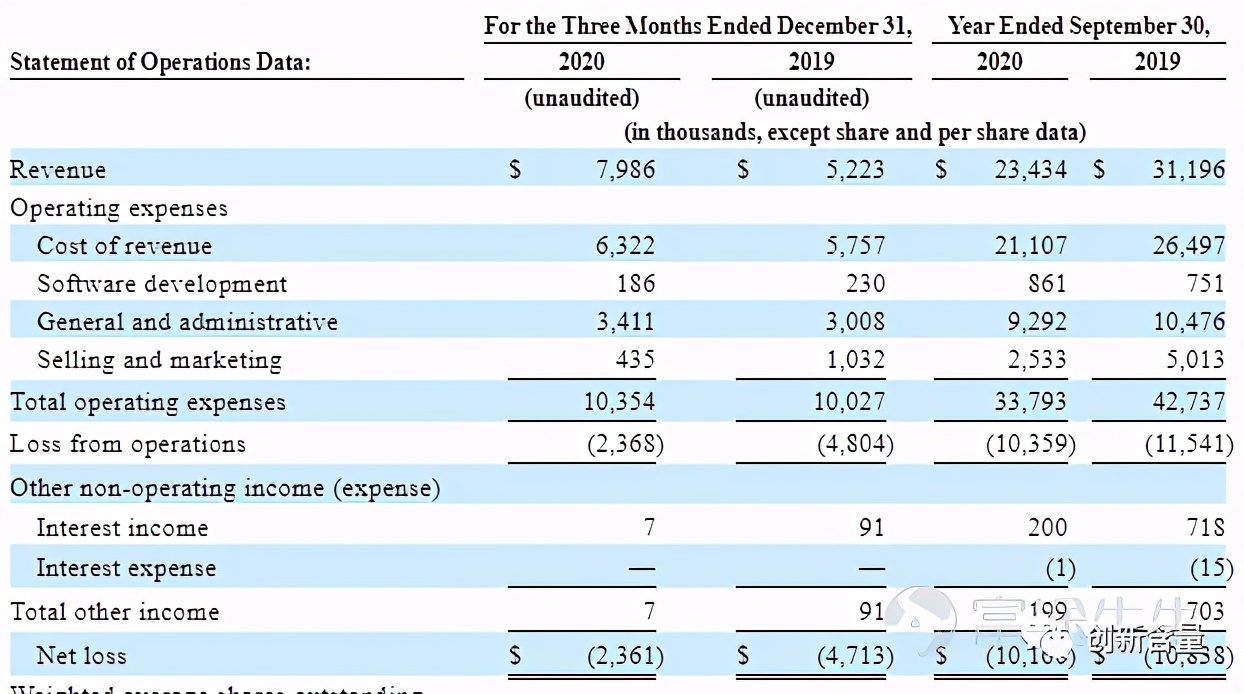

2020Q4营收800万美元,同比增近50%,营业成本1035万,同比持平,净亏损230万,同比减少200多万。虽然营收大增,但可以看到现阶段的Blade营收规模非常小,因此成本和费用率都显得很高,毛利率只有20%,管理费用率高达42%。

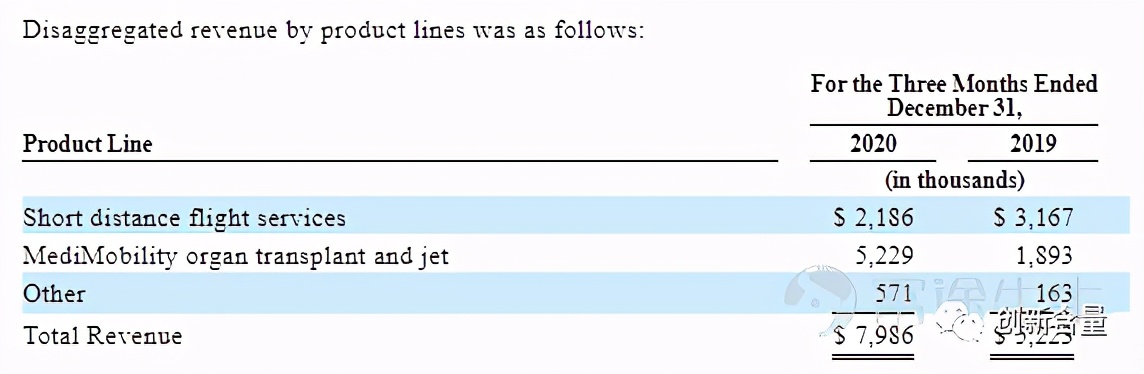

再来看具体业务,Blade目前有三块:

1)短途运输,60~100英里,价格595~795美金一个座位;以及往返于纽约区域的大型机场和曼哈顿的Blade停机坪,195美金一个座位。2020Q4营收218万,同比减少约30%。

2)医疗器官运送及喷气飞机运输。营收522万,同比增176%。

3)广告和地面运输。57万,同比增200%多。

此外Blade还给出一个重要经营指标----「已飞行座位」,2020Q4是2946人次,2019Q4是7290人次,大幅减少。该指标的下滑,Blade给出的原因是新冠疫情影响了需求,意料之中。

至此Blade的最新财报要点已看完,怎么说呢,一方面因为疫情,一方面业务刚起步,收入规模太小,数据没多大指导意义。

后续关注需求恢复下营收的增长速度,以及利用率提升,规模效应体现后的盈利能力。

定性前瞻地看,Blade的逻辑其实还不错。

之前说过,Blade把自己定位为一家空中交通平台公司,采用轻资产模式,并不拥有飞机,而是租用直升机为客户提供服务。Blade认为其前景主要取决于三个方面:

1)持续吸引并维持客户的能力,包括更低成本,可靠安全等等。也需要通过广告来获客。

2)扩张至更多的地域市场,聚焦高密度的城市区域。

3)预计下一代电动直升机(eVTOL或者叫EVA)将提升经济性和显著地扩大市场。eVTOL面世之前,Blade将继续用直升机,或喷气式飞机提供服务。

所以可以看到,Blade很聪明给自己设计的商业模式,就是既能吃到eVTOL的创新红利,但又不用承担研发风险。

换到投资的视角,eVTOL研发成功前,也就是比如五到十年内,Blade说白了就是一个小众高端飞行服务公司,那它的收入规模肯定是平庸的。

而一旦eVTOL研发成功,Blade的收入规模有望提升一两个量级,那么其DCF的终值部分也会跳跃式提升。它目前要做的就是积累并维护好自己的客户网络,这样Blade就可以把借助eVTOL就能腾飞的故事一直讲下去。至于eVTOL面世后,能否大规模商用,又或者同时面临其他「空中Uber」的竞争,就是下一个阶段的事情了,反正现在谁也说不清楚。

所以继续延续投资角度思考,Blade这种没有估值锚的想象股,你是没有办法大仓位长线去投的,要投顶多小仓位当做VC一样支持下创新。可以看到ark也只是用ARKQ买了1%的仓位。

那至于我们要不要买,以及放多大仓位,其实取决于你对eVTOL行业的认知以及风险承受能力。我这里分享一下我查找了一些信息后的看法,供大家参考,不一定对, 只是提供一个视角。

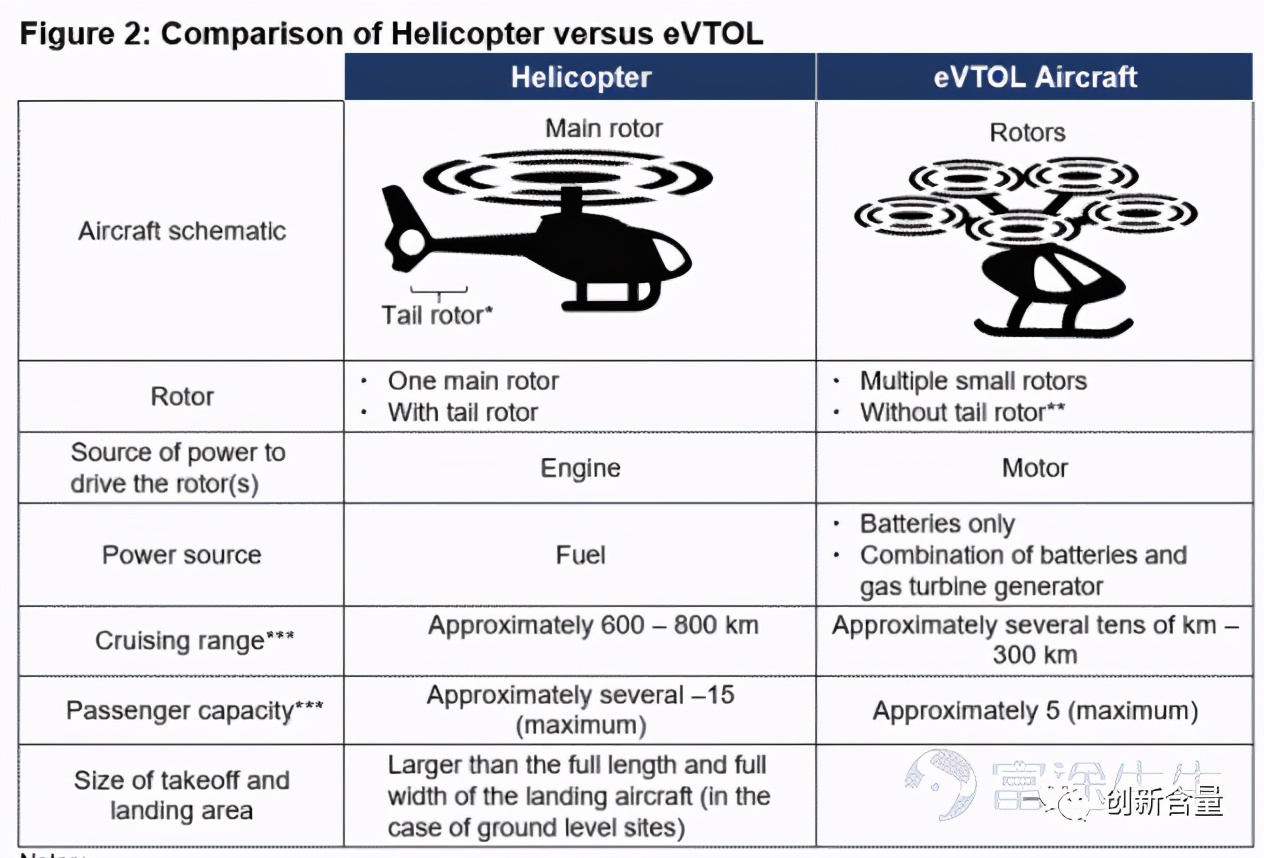

首先,我觉得eVTOL是一个必然的趋势,因为相比现有直升机的优势,eVTOL可以说有着压倒性的优势,一定会替代,这有点类似新能源车替代燃油车。具体来看:

由于用电池和电机驱动,eVTOL噪声约为直升机1/4,噪音对人们的接受度影响很大,低噪音可以提升起飞频率和降低飞行高度。

由于旋转结构和动力源差别,eVTOL的维修成本可以比直升机降低20%。

由于结构更简单,比直升机更容易实现自动驾驶,且有多个旋翼,安全性更高。

从空间利用上来看,随着城市化加快,城市半径的不断扩大,以及愈发加剧的拥堵,交通工具向天空发展是必然趋势,因为汽车地铁公交等整个地面交通体系提供运运力会有上限。

所以eVTOL可以说有着历史必然性,那么由此也可以推测,将来这块也必然衍生出巨大的新市场。

自动驾驶这项颠覆人们生活方式以及提高整体交通效率的技术,将给生产者和运营商带来巨大的收益,这已经没有异议了,而eVTOL这种新型的交通工具也是一样的呀。担心撞机风险?只要在飞行器上和法律上设定好,一定密集区域不允许手动驾驶,只能自动驾驶就行了,这样反而能最大化利用空中资源,最大化提升交通效率。

说了这么多,那么eVTOL目前研发到啥阶段了?啥时候能看到商业化运用?

显然我也不是专家,我只能找些资料侧面提供一些信息。

先从时间线的大事上看下。

2016年10月,Uber发布了空中共享出行白皮书,宣布将组建名为「Elevate」的出行网络,由完全电动的飞行器组成,它们可以根据需求垂直起飞和降落;

2017年9月,腾讯8000万美元领投了成立于2015年的德国空中出行创业公司Lillium。此外,腾讯在2019年11月的WE峰会上着重介绍了Lillium的最新测试进展。

2019年12月,国内空中出行公司亿航智能在纳斯达克宣布上市,也是全球空中出行第一股;2020年1月8日,亿航智能在美国通过测试取得FAA飞行许可;

2020年2月25日,美国空军发布了「敏捷至上」计划招标书,其中一份关于电动垂直起降(eVTOL) 飞机工业的招标计划「开放创新能力」(Innovative Capabilities Opening,ICO)。ICO指出,美国军方将寻求早期采购的机会,并计划3年内开始eVTOL飞行器的采购和部署。

几天前Blade的季报中公布,美国航空管理局目前已接触超过15个EVA项目,预计在2024年几家制造商会取得FAA批准。

然后,再从行业玩家的最新动态来看看。刚好最近除了EXPC,还有3家制造商正在通过SPAC上市,信息比较多,我们就着重看下这三家。

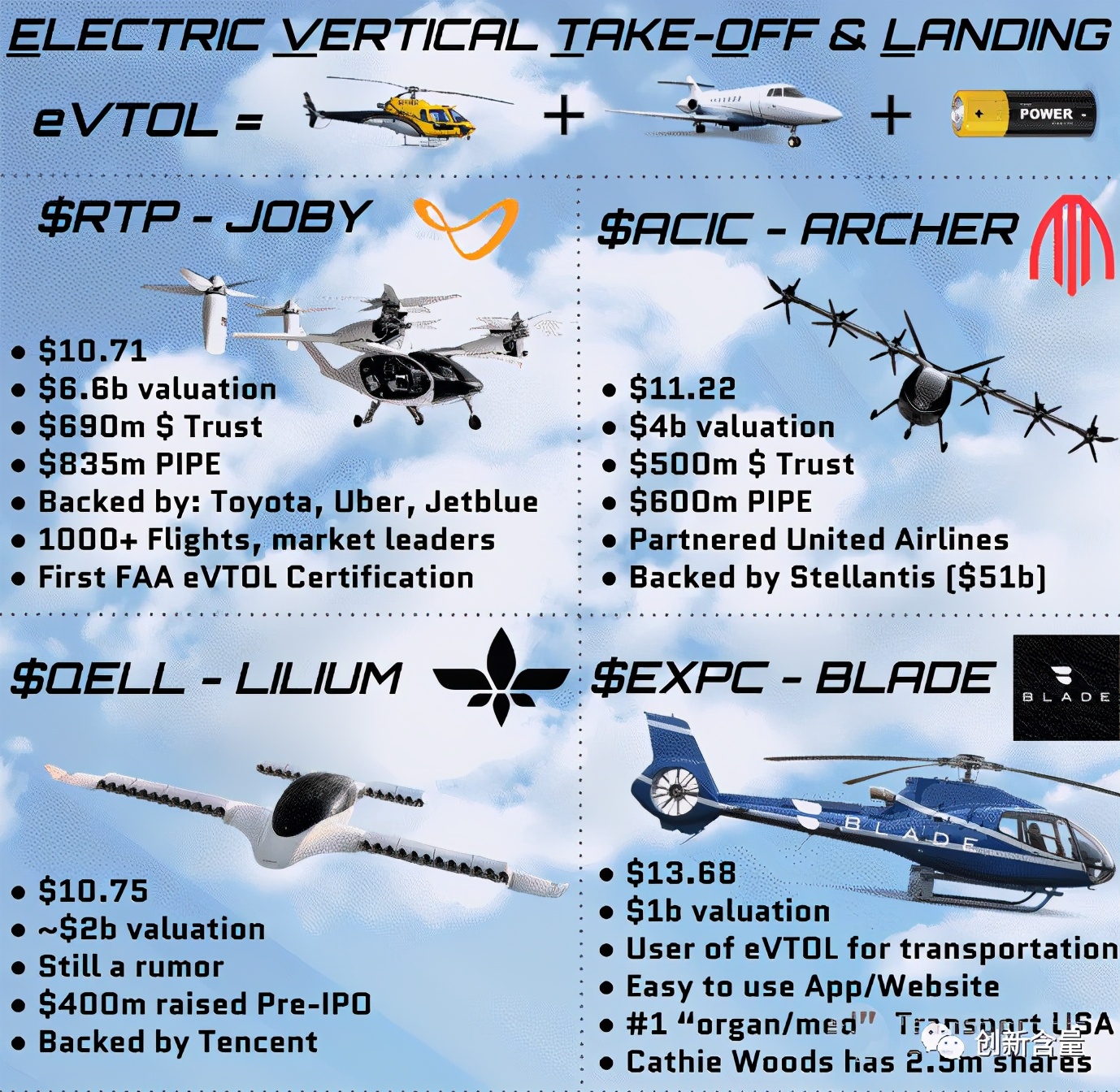

股东有丰田,英特尔和捷蓝航空,Uber,日本爱和谊日生同和财产保险 。Joby Aviation将通过与RTP(SPAC)合并的方式上市,预计今年Q2完成。

合并后估值将达到66亿美元。2020年,Joby与FAA达成了对飞机的「 G-1」基础认证,

Joby计划2023年完成他们的飞行汽车认证,并在2024年投入市场商用。另外,

Joby还在2021年1月并购了Uber的Uber Elevate,

以后会是eVTOL制造与运营一体的模式,所以可能会和Blade有正面竞争。Archer Aviation:Archer Aviation与ACIC(SPAC)合并的方式上市,合并后估值40亿美元。预计今年Q2完成。后续6亿美元的普通股PIPE投资者包括联合航空、斯泰兰蒂斯和Exor的风险投资部门、Baron Capital Group、联邦爱马仕·考夫曼基金等机构。Ark目前持有ACIC约142万股,市值约1500万美元。

Lilium:股东腾讯、特斯拉早期投资者Baillie Gifford和风险投资公司Atomico等公司。市场传言,Lilium正谈判通过与QELL(SPAC)合并,合并后估值超过20亿美元。Lilium计划在2025年之前将其产品投入使用。

最后产品和技术方面,看不懂也无法比较优劣,我也就不放了。

反正总结来说,获取到上面的信息后,大家是不是对eVTOL多了一份信心?我个人也是,通过今天粗略的梳理,对eVTOL的未来可以说充满信心,但因为认知和信息的局限性,对研发成功和商业化时间节点难免只能谨慎乐观,后续保持对行业和头部公司的关注吧。对此感兴趣的也欢迎关注交流。

推荐文章

港股周报 | 中国大模型“春节档”打响!智谱周涨超138%;巨亏超230亿!美团周内重挫超10%

一周财经日历 | 港美股迎“春节+总统日”双假期!万亿零售巨头沃尔玛将发财报

一周IPO | 赚钱效应持续火热!年内24只上市新股“0”破发;“图模融合第一股”海致科技首日飙涨逾242%

从软件到房地产,美国多板块陷入AI恐慌抛售潮

Meta计划为智能眼镜添加人脸识别技术

危机四伏,市场却似乎毫不在意

美股机会日报 | 降息预期升温!美国1月CPI年率创去年5月来新低;净利、指引双超预期!应用材料盘前涨超10%

财报前瞻 | 英伟达Q4财报放榜在即!高盛、瑞银预计将大超预期,两大关键催化将带来意外惊喜?