热门资讯> 正文

实体瘤细胞治疗与商业化难题有解?CAR-T赛道杀出最强黑马

2021-07-01 19:08

年初,一部围绕着癌症主题的电影《送你一朵小红花》爆火,这部温情又治愈的电影,围绕着抗癌家庭的苦与乐,直击在影院分隔区观看人的心灵。

癌症的脚步很轻,被发现时,有可能只是一个小小的包块,有点肿,不痛也不痒。前期,#为什么癌症越来越常见# 的话题冲上了微博热搜,不少人在评论区表示,自己的亲友就遭遇了癌症,有些甚至还很年轻。

癌症,之所以能引起无穷讨论,是因为癌症离我们从来都不遥远。

1

谈癌色变的时代,

别让新兴疗法的价格成为不能承受之重

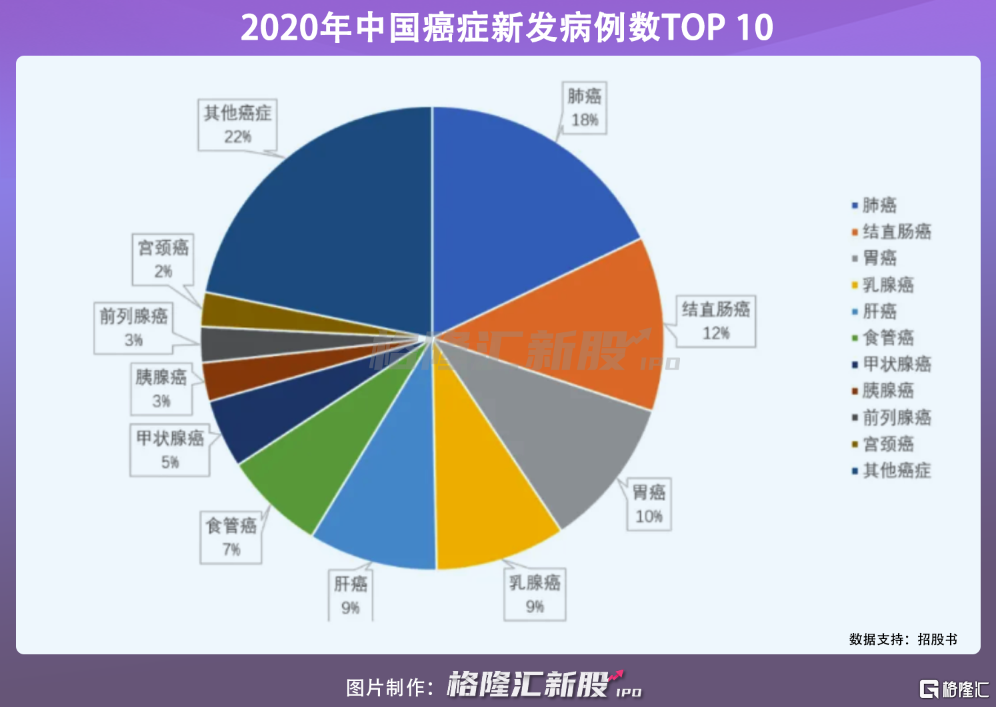

此前,世界卫生组织发布了《2020年全球癌症负担状况最新估计报告》:2020年全球新发癌症病例1929万例,中国新发癌症病例457万例,位居全球第一。中国年癌症死亡人数达到300万例,其中男性占比61%,预期2024年这个数字将达到500万人。而在最近五年的数据统计中,中国人癌症的存活率仅为40.5%。

央视曾做过一次直观的统计,在我国,每分钟就有7人确诊癌症,有5人因癌症死亡,而每65个人当中就有1名癌症患者。

诗人余秀华曾说:“也许更多的时候,我们是在互相庆祝在这个多灾多难的时代和命运里侥幸地活着。”对于成千上万个癌症家庭来说,生命无常,活着很难,但活着,就是希望。

但是,癌症远没有被攻克,有些癌症治疗还是无解。想要治愈还是有很大的难度,而且治疗费用很高,会成为沉重的家庭负担,癌症最新的治疗方案一直颇受关注。

当前,针对癌症领域,逐步的从传统治疗转变为细胞跟基因疗法相结合发展的趋势,近年来,CAR-T业已成为全球研发热点,中国的临床试验数量更是超过美国,处于“井喷”状态。值得一提的是,在此前6月22日晚间,复星凯特生物科技CAR-T细胞治疗产品益基利仑赛注射液已正式获批,这也标志着中国首款CAR-T 细胞治疗产品获批上市,具有划时代意义。

随着国内首款CAR-T产品上市迈向商业化,其定价也引发广泛关注,由于CAR-T药物生产成本高,专业度强,国外获批上市的相关产品普遍定价超过30万美元。市场相关消息称,复星凯特的这款产品在中国的定价也很可能在百万元级别。如此高昂的定价对于普通家庭而言将是沉重的负担。

作为最具前景的医学领域之一,近年来国内众多药企纷纷布局CAR-T,各家表现不一,但激烈的竞争中,未来降价一定是大势所趋,在这之中,谁将有潜力,推出国人用的起的良心药,并在行业中站稳一席之地?近期上市的科济药业进入到笔者的观察名单。

2

CAR-T细胞疗法进入大爆发时代,

谁能吃到市场红利?

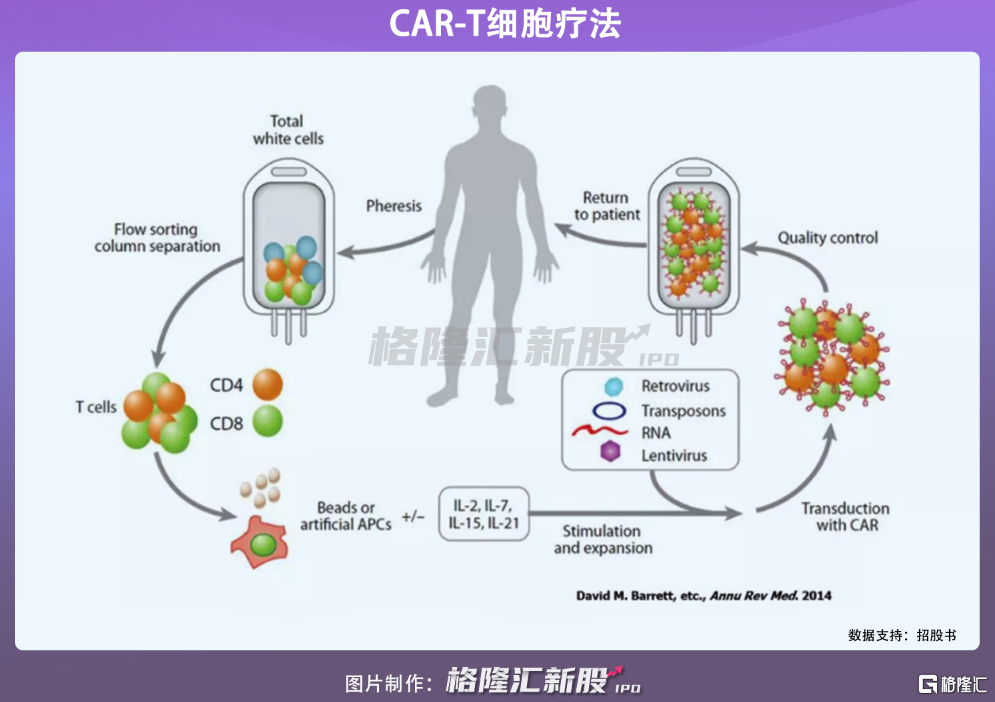

CAR-T疗法全称是Chimeric Antigen Receptor T-Cell Immunotherapy,嵌合抗原受体T细胞免疫疗法,是从人体内提取出免疫细胞中的T细胞,将可识别癌细胞特征的关键信息导入到T细胞中,之后对T细胞进行扩增培养后回输回人体的一种新的免疫治疗方式。

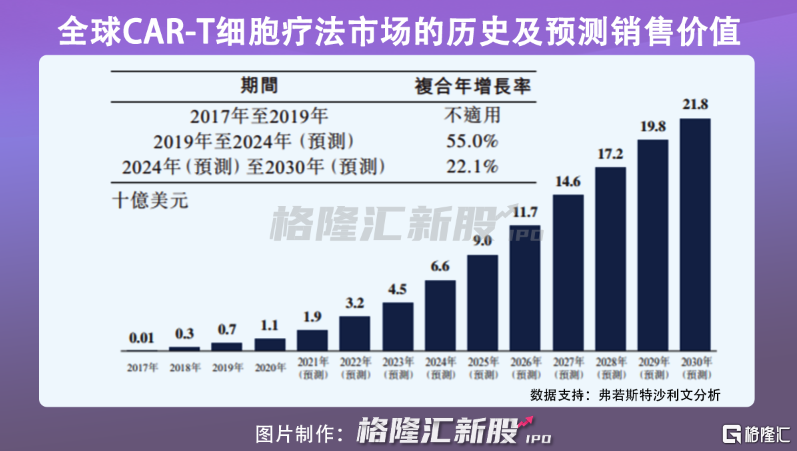

自2017年首批两个CAR-T产品获批以来,全球CAR-T市场一直在迅速扩大。按销售价值计,全球CAR-T市场规模已从2017年的0.1亿美元增长到2019年的7亿美元,预计全球CAR-T细胞疗法市场的销售价值达至2024年的66亿美元,2019年至2024年的复合年增长率为55.0%。截至2030年,按销售价值计,全球CAR-T市场规模预计达至218亿美元,2024年至2030年的复合年增长率为22.1%。

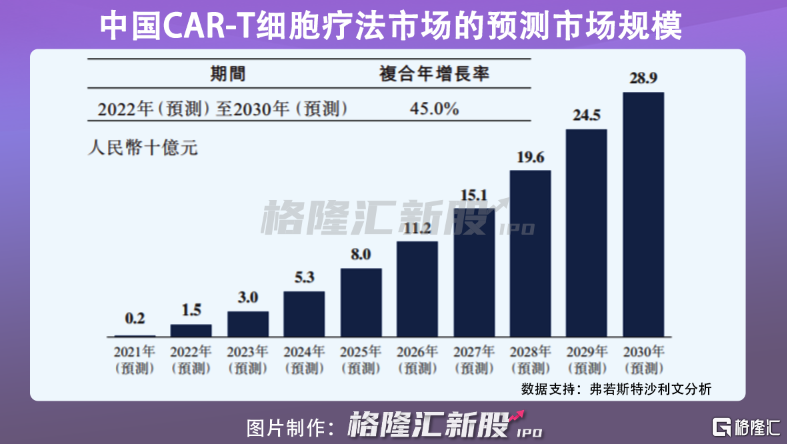

国内CAR-T疗法的市场规模在2021年为2亿元人民币,至2024年预计将达到53亿元人民币,并进一步增长至2030年的289亿元人民币,2022年至2030年复合年增长率为45.0%。

在过去两年的时间里,CAR-T疗法成为了肿瘤治疗领域中最热门的赛道,甚至一度超过了抗癌神药PD-1。在这条黄金赛道领域,资本纷纷押注CAR-T赛道,中国的临床试验数量已超过美国,华创证券研报显示,国内处于临床阶段的CAR-T疗法,有122项处于I期临床,75项处于II期临床,4项处于III期临床。

对于中国细胞治疗产业而言,首款CAR-T疗法的获批上市无疑具有里程碑的意义。但是就整个CAR-T行业仍然存在结构性问题和矛盾。

首先不能忽视的是目前国内CAR-T研发同质化太严重,基本拥挤在血液瘤领域,且其背后其实都是一个共同的靶点:CD19。

该靶点CD19在血液瘤领域取得了巨大成功,在治疗上显示出了一定的有效性,然而根据国家癌症中心发布的统计数据,血液瘤每年新增病例只有几万人,这与肺癌、胃癌、乳腺癌、肝癌等大癌种的十万人年增量、百万人现有存量相比,盈利空间过于狭窄。由此,血液瘤,也是早就CAR-T成为又一个创新药的中国式内卷化样本。

尽管CAR-T细胞疗法管线仍在另外不到5%的癌症市场上打转,但挑战实体瘤仍然将是创新药企必然要走的方向,且市场前景更大。根据最新的全球癌症数据指出:约95%的癌症发病率都是由实体瘤引起,但目前关于实体瘤的细胞治疗临床试验却很少。而这也意味着,未来在实体瘤研究拥有先发优势的企业,其积累的技术实力越厚,话语权更重,更有机会闯出一片天。

其次,再关注到成本问题。

相较于传统肿瘤治疗方法,细胞免疫治疗具有安全性好、个体化、无耐药性等多重优势,然而其从研发、制备到生产都具有高度专业化的要求,并且CAR-T疗法具有特异性且高度个性化,针对每一个患者均属于一次性治疗方法,同时CAR-T作为活细胞药物其储存运输条件也相当严格,种种因素下也造就了其不菲的治疗价格。

在治疗癌症过程中,价格问题一直困扰普通家庭,“一人患病,全家返贫”不仅仅是一句玩笑话,根据国内一家知名肿瘤医院调查显示,患癌家庭会在治疗中花去自己毕生积蓄的70%。

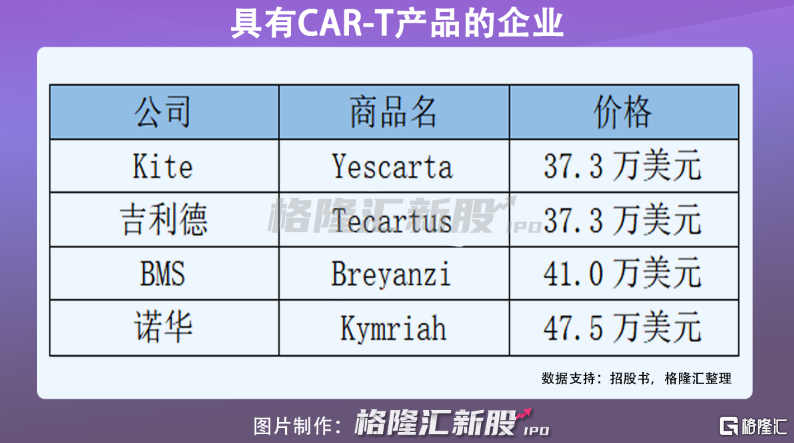

CAR-T疗法带给患者希望,但除了疗效外,高昂的价格却让大部分人望尘莫及。而根据资料显示,已上市CAR-T产品中最低的价格也在37万美元以上。这对于绝大多数普通中国家庭来说都将是一笔沉重的负担。

因此,这也意味着,未来那些能够真正把治疗成本降下来的企业,更有机会斩获市场机会,并创造更大的经济效益和社会效益。

当然,不容忽视的是CAR-T疗法高昂价格的背后,实际上是其具有潜力改变过去“多次用药,伴随一生”的模式,能够真正做到“一次治疗,终身治愈”。让患者不再成为客户,这种良心药效之下,高价格更多的也不应该苛责于药企,而更应该把其视作是一个系统性的问题,应该对研发、生产、医保政策等整个链条予以重视。

这也意味着,未来在整个CAR-T产业链中具有核心优势和上下游资源协同的企业,将更有潜力做到降低成本,做出惠及大众的良心药,而在产品商业化上具有先发优势的企业,也将有望受益于潜在的纳入医保等机会,进一步扩大可及性,占据市场领导地位。

3

站上时代风口的科技药业

在CAR-T赛道中科济药业当是一支不容忽视的潜力股。

这一判断可以基于如下几点来阐述:

其一,公司在研产品管线丰富,未来将很快有产品上市,落地商业化,并以此反哺研发平台,在行业内享有显著的先发优势。

科济药业目前公司已建立一条包含11款候选产品的在研管线,且其中6款正处于临床阶段。

在管线候选产品中, CT053处于最成熟阶段 ,其是公司唯一核心候选产品,用于治疗R/R MM(一种血液恶性肿瘤)。目前该产品并未上市,但已经相继获得美国FDA的RMAT认定和孤儿药认定、欧洲EMA的PRIME认定和孤儿药产品认定,以及中国国家药监局的突破性治疗药物品种认定,市场潜力被看好。

从竞品角度来看,国内市场方面,目前共有5款BCMA细胞治疗产品正在国内进行临床研究,且产品适应症完全一致,CT053研发进度处在第一梯队。而在全球市场,Abecma(bb2121)和传奇生物的LCAR-B38M已于近期获批,CT053在几款产品中综合优势突出,市场应用前景更佳。此前相关资料显示,CT053 CAR-BCMA T细胞在经过多线治疗的患者显示出良好的安全性和显著的有效性,完全缓解率接近80%,中位无进展生存期已达到16.6个月。

此外,科济药业预期就CT053用于治疗既往至少接受三线疗法治疗的MM患者在2022年上半年向国家药监局提交新药申请,并在2023年上半年向美国FDA提交BLA,该款产品商业化已提上议程。这也意味着,公司将在不久后即进入重磅产品的价值释放期,后续凭借这一产品可观的市场潜力也将给公司带来强劲的现金流,以此反哺平台,实现良性循环。

从销售前景来看,2020年Yescarta销售额最高突破5亿美元,Kymriah销售额达4.74亿美元,而上市首年的Tecartus销售额达0.44亿美元。另外根据弗若斯特沙利文报告,2024年全球CAR-T疗法市场规模有望达到66亿美元,2030年达到218亿美元,未来市场空间仍然巨大。

其二,强大的综合研发平台以及领先技术优势,实体瘤突破下市场前景更为广阔。

在中国所有CAR-T公司中,科济是第一个也是唯一一个获得美国FDA再生医学高级疗法(或RMAT)认证的公司,获得RMAT称号的疗法,一般能够获得FDA的加速审查,并有机会加速上市,这背后体现了公司研发平台的强大实力。

公司的综合研发平台涵盖从靶点发现、先导抗体优化到CAR-T候选产品临床开发,基于此,其能够简化创新,开发其有的抗体发现平台和新一代CAR-T技术。凭借在CAR-T疗法研发方面的深厚功底,科济已有能力筛选出实体瘤相关靶点。根据弗若斯特沙利文的资料,其在全球率先成功识别、验证并报告CLDN18.2和GPC3作为肿瘤相关抗原,用于胃癌、胰腺癌和HCC的CAR-T疗法。

除了靶点选择,公司还开发了三大CAR-T技术优势,其中,Combo-CAR旨在探索CAR-T疗法与其他疗法(如酪氨酸激酶抑制剂索拉非尼)的最佳组合,通过克服恶劣的肿瘤微环境来提高CAR-T细胞疗法的疗效。

此外还有CycloCAR,该技术共同表达细胞因子IL-7和趋化因子CCL21,其中IL-7能够增强CAR-T细胞的增殖和存活过程,抑制凋亡;而CCL21则可以提高T细胞和树突状细胞对肿瘤部位的浸润过程,提高抗原呈递效率。通过表达这两个蛋白,CycloCAR能够显著增强CAR-T疗法对实体瘤的治疗效果。

最后,公司亦在开发其专有的同种异体CAR-T技术THANK-uCAR,旨在生产高质量、通用及可以较低成本随时使用的同种异体CAR-T细胞疗法。THANK-uCAR聚焦到了同种异体CAR-T产品。这项技术除了降低T细胞表面的TCR和B2M之外,还用NKG2A的CAR来包被CAR-T细胞,从而抵抗NK细胞的攻击。科济预期该技术有望克服同种异体CAR-T细胞的低效扩增和持久性,最终降低CAR-T治疗的成本,扩大患者的可及性。

不难发现,科济药业构建的强大的平台优势和技术优势,尤其是在实体瘤领域以及降成本这一行业痛点上的潜力,都让其在后续市场竞争中更具有优势,未来有望也将借此拓展丰富的市场空间。

4

结语

从科济药业上市以来的表现来看,资本市场保持了相当的热度,这也反映了市场对其价值的看好。从赛道来看,CAR-T作为有可能成为治愈肿瘤的手段,未来市场空间十分巨大,依循“水大鱼大”之规则,在这个高速成长的具有足够体量的市场里,一定会诞生巨头公司,科济药业的领先优势,让其颇具潜力。

随着公司核心产品商业化预期兑现在即,公司在行业中构建的核心技术生态壁垒不断巩固加深,后续公司的估值天花板还将有望进一步打开,在市场上持续享受成长性、稀缺性、确定性的溢价空间。

推荐文章

美股前瞻 | 市场看好“光进存退”交易?AAOI涨超5%;阿里云再传大动作!计划将数据中心产能提升超200%

华盛早报 | 终结14季净卖出!伯克希尔Q2增持谷歌至前五大持仓;千亿私募景林Q2清仓英伟达等美股科技股;马斯克拟用FEL技术颠覆光刻机

美参议院加密监管法案投票推迟至9月 《清晰法案》落地前景不容乐观

8月财报预告 | 中概财报齐袭!腾讯、京东打头阵;英伟达月末放榜!能否打破“财报魔咒”?

港股周报 | 黄金股狂飙!灵宝黄金周升24%;段永平“被动减持”泡泡玛特;药明康德升近20%创新高

一周财经日历 | 重磅财报周!腾讯、Lumentum、中芯国际轮番登场!美国7月CPI携零售数据来袭

Palantir股价将创下自2024年以来最佳单周表现,该股已不再是AI领域的失意者

7月非农就业数据走弱,支持美联储维持利率不变,但加息选项并未彻底排除