热门资讯> 正文

杨文龙欲敲响“叮当” 京东健康的对手要上市

2021-06-28 22:09

江西医药富豪杨文龙即将迎来他的第二家上市公司。

6月23日,叮当健康向港交所递交上市申请,如成功上市,将成为继港股的阿里健康、平安健康、京东健康,以及美股的1药网后又一家互联网医疗上市公司。

与上述玩家不同,叮当健康和A股上市药企仁和药业(000650.SZ)是同门“兄弟”,均出自杨文龙控制的江西仁和集团,出身决定了其在模式上与竞争对手存在较大差异。但从业务范围来看,叮当健康与其他互联网医疗公司并无太大差别:药品销售、在线诊疗、慢病与健康管理。

得益于2020年疫情下互联网医疗发展加速的红利,叮当健康在此时能够向市场展示其颇具潜力的增长能力。但是潮水褪去后究竟能不能打,才是锚定叮当健康价值的核心。

亏损持续,巨头夹击

先看基本面。

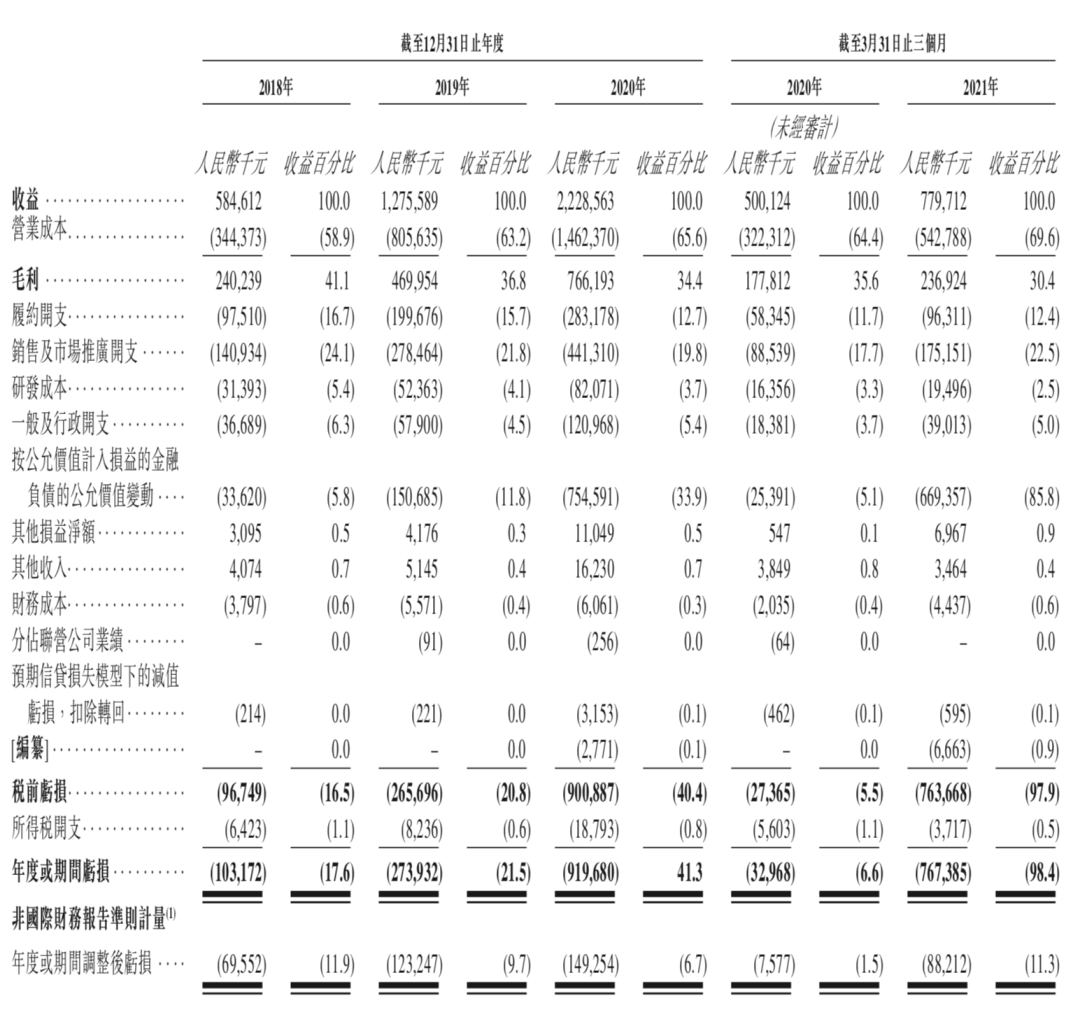

财务层面,2018年-2020年,叮当健康营收分别为5.85亿元、12.76亿元、22.29亿元,年复合增长率95%;2021年一季度,叮当健康营收7.8亿,上年同期营收为5亿元,同比增长56%。目前叮当健康仍未盈利,2018年-2020年叮当健康经调整净亏损为6955.2万元、1.23亿元、1.49亿元。

虽然亏损逐渐扩大,但叮当健康的毛利率已经转正。2018年、2019年、2020年以及截至2020年及2021年一季度,叮当健康的毛利分别为240.2百万元、470.0百万元、766.2百万元、177.8百万元 及人民币236.9百万元,相应的毛利率分别为41.1%、36.8%、34.4%、35.6%及30.4%。叮当健康在招股书中解释,毛利率下降主要由于成本的增长率高于收入的增长率。

履约开支、销售及市场推广开支是叮当健康的成本大头。

招股书显示,2018年、2019年、2020年、2021年一季度,叮当健康在履约上付出的成本分别是9750万元、2亿、2.83亿、9600万,占营收比重分别为16.7%、15.7%、12.7%和12.4%。

同期,叮当健康在销售及市场推广层面的投入分别为1.4亿、2.8亿、4.41亿、1.75亿,占营收比重分别为24.1%、21.8%、19.8%和22.5%。

相较之下,叮当健康在研发层面的投入要少得多,2018-2020三年间,分别投入3100万、5236万以及8200万,占营收比重分别为5.4%、4.1%和3.7%。今年一季度研发投入1950万,占营收比重进一步下降至2.5%。

叮当健康履约成本持续上涨,与其自建配送团队相关。招股书披露,截至2021年3月31日,叮当健康骑手队伍为2200名,将公司从4000多家制药及药品分销企业采购的产品从其药房配送到用户手中。

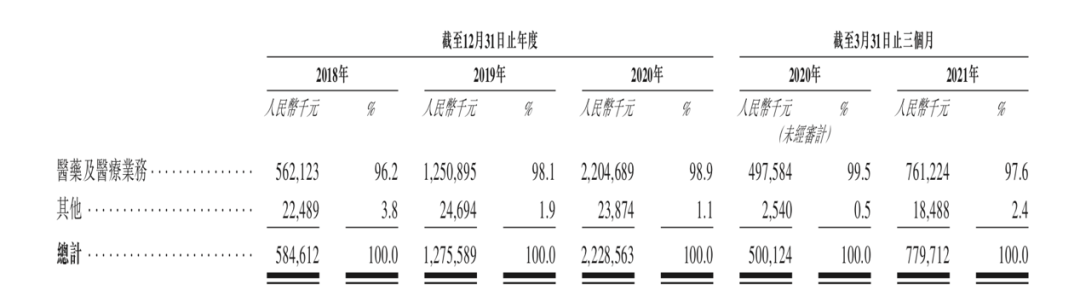

目前,医药及医疗业务收入是叮当健康的营收大头,报告期内占总收入的比重超过95%。

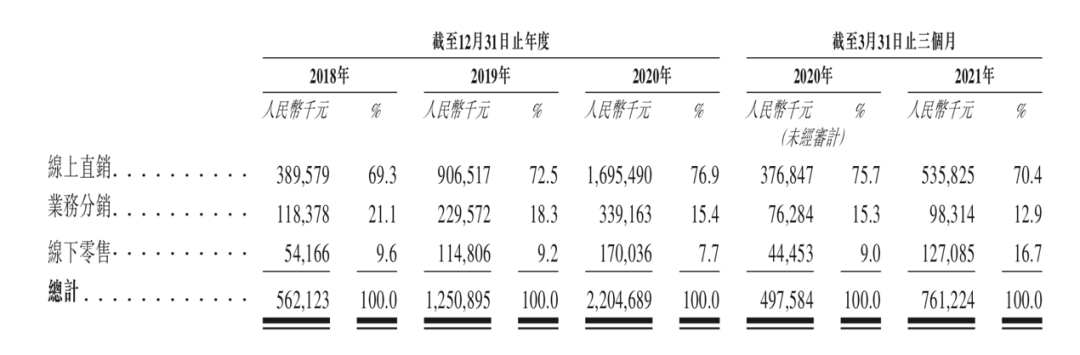

从渠道来看,线上直销是叮当健康的主渠道,2018年-2020年以及2021年一季度,叮当健康线上直销营收占比分别为69.3%、72.5%、76.9%和70.4%。相较之下,线下零售营收占比在2021年之前始终维持在10%以下,但在今年一季度,其占比迅速提升至了16.7%。

仅从基本面来看,叮当健康并无特别亮点和槽点。但是如果放在行业内进行横向比较,叮当健康的弱点就会十分明显。

首先是营收表现上,2020年叮当健康的营收才迈上20亿元大关,与之相比,京东健康2020年营收为193.83亿元,阿里健康营收155.2亿元,平安好医生2020年营收68.66亿元,与有巨头撑腰的对手相比,叮当健康体量差出一个量级。不过,与同为创业公司的微医(2020年实现营收为18.3亿元)相比,叮当健康的营收表现略佳。

另外在业务布局方面,叮当健康的资源卡位也弱于竞争对手。招股书显示,叮当健康在中国14个城市拥有302个智慧药房,有一支由16名全职及58名兼职医生、通过与第三方医疗机构的合作产生关联的800多名外部医生以及397名药剂师组成的团队。与之相比,“京东药急送”能够实现周边300多个城市的次日达、当日达、30分钟的送药服务,平台医生超6.5万名。与对手相比,叮当健康同样差距明显。

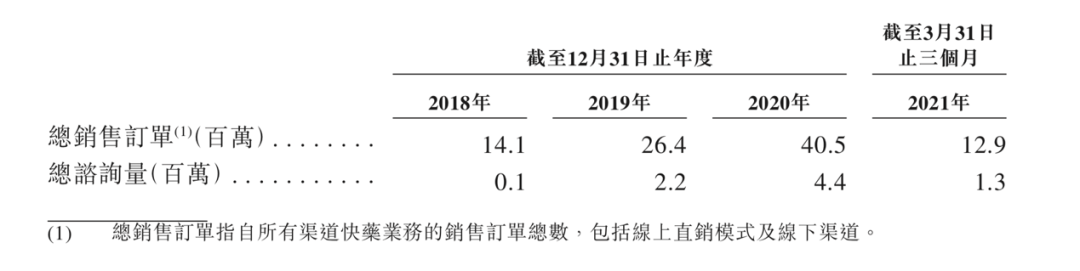

然后是用户规模上,京东健康2020年的平台活跃用户数增至8980万,日均问诊量超过10万,叮当健康虽未披露详细用户数据,但是其总咨询量从2018年到2020年分别为10万、220万和440万,与行业龙头京东健康的差距同样十分明显。

营收、盈利、体量相较竞争对手均无特别优势,在马太效应明显的互联网行业,叮当健康值得投资吗?

仁和系棋子

在讨论叮当健康的投资价值前,有必要对其诞生背景和模式进行了解。

叮当健康原名叮当快药,成立于2014年9月,创始人为仁和集团董事局主席杨文龙。

仁和集团和杨文龙在医药界地位举足轻重。根据官网介绍,仁和集团组建于2001年,为一家集药品、大健康产品研发、生产、销售于一体的现代医药企业集团,旗下产品“妇炎洁”是国内知名品牌。2020年,仁和集团实现销售收入122.37亿元,利税总额近20亿元。

目前,仁和集团旗下拥有A股上市公司仁和药业,后者最新市值约150亿元。

仁和集团的核心业务是OTC非处方药,作为OTC市场龙头,仅2017年数据显示,仁和OTC药品销售额占全中国比例的12%。

仁和集团拥有医药产业链上游的强势资源,因此叮当健康在业务布局上也选择了充分发挥既有资源优势,例如,与其他互联网医疗公司通过自建仓库或接入第三方药店提供药品销售的模式不同,叮当健康采取的是在线下广泛建设自营智慧药房,基于自建的配送团队,为用户提供从药房直接到用户手中的送药服务,叮当健康将其称作DTP模式。

2016年,叮当健康自建线下药店和物流配送团队。第二年七月,叮当健康加速线下开店步伐,2018年11月启动百城千店战略,计划在3年时间在300个城市开2000家线下药店。这些投入构成了叮当健康的模式基础,也促使其相关成本节节攀升。

在上游,叮当健康操盘手杨文龙也充分发挥了自己在医药领域的积累。

叮当健康成立初期,仁和集团便在海南牵头成立了FSC药企联盟,即factory service customer,工厂直达消费者。基于这个联盟,叮当健康与合作伙伴实现包括但不限于研究、开发及营销方面的深度合作;作为反馈,制药企业为叮当健康提供定制化的开发及采购策略,为叮当健康通过经改良的产品组合提高采购效率,并维持较低的存货水平提供可能。这一模式看上去陌生,本质上与京东与品牌方的关系非常类似。

招股书披露,截至2021年3月31日,叮当健康销售来自4000多家制药公司及药品分销公司,例如中美史克、仁和药业、Bayer HealthCare、华润医药及九州通医药等的产品。于2015年成立的FSC药企联盟,在医药产品销售广告、推广及研发等方面实现深度合作。

药房、渗透上游,这一从叮当健康成立之初就确立的架构、模式设计一直沿用至今,成为叮当健康如今向资本市场证明自身差异化价值的最重要证明。

但是从商业的角度来考量,以上模式虽然帮助叮当健康能够提供相较平台更快的药品配送服务,但鉴于购药、线上问诊天然低频,加上叮当健康用户规模有限,重线下投入会导致账很难算得过来。从结果来看,履约、市场营销费用居高不下,而亏损持续扩大的现实,都已经指示出了叮当健康的软肋。

看上去,叮当健康并不是一门好生意,前有京东健康锁死行业天花板,后有美团等本地生活平台基于平台模式分蛋糕,缺乏流量池支撑的叮当健康很难在规模上与竞争对手抗衡,这也就意味着通过扩大规模摊薄成本实现盈利的路径,叮当健康会走的异常艰难。

不过,对于其背后的支持者仁和集团而言,叮当健康存在的问题或许并没有那么重要。如前所述,药品销售主要分为处方药和非处方药两大类,过去几年,伴随医改持续推进,零售药品市场的重要性愈加得到凸显,对于仁和而言,如何抓住这个市场,维持并扩大自身产品销售是更为紧要的问题。

叮当健康是仁和集团在渠道上的布局和全新尝试,虽然其在营收、盈利、体量相较竞争对手均无特别优势,但对仁和集团而言,手中掌握着一个足够牢靠的渠道,并且能够建立与消费者的直接联系,这些具有非常长期的价值。

这也就是说,尽管叮当健康无论从财务还是业务角度都并无太大亮点,与竞争对手相比也没有太明显的竞争优势。但其仍是仁和集团的一颗重要棋子,战略价值高于商业价值。从叮当健康近期的动作来看,其也正围绕大健康和保险业务进行布局,与仁和集团布局化妆品+大健康赛道的战略相应和。

推荐文章

美股前瞻 | 黄仁勋回击质疑!AI需求真实存在,绝非“循环融资”;SK海力士将在中国NAND产能提高50%

特朗普政府30亿美元下场“买矿”!哪些公司已获政策点名?这只龙头已抢跑反弹逾40%

华盛早报 | 英伟达联手华尔街巨头押注AI基建!美伊互提战争索赔,油价暴涨5%;淡马锡Q2重仓SpaceX、谷歌,减持英伟达、微软

美股前瞻 | 市场看好“光进存退”交易?AAOI涨超5%;阿里云再传大动作!计划将数据中心产能提升超200%

华盛早报 | 终结14季净卖出!伯克希尔Q2增持谷歌至前五大持仓;千亿私募景林Q2清仓英伟达等美股科技股;马斯克拟用FEL技术颠覆光刻机

美参议院加密监管法案投票推迟至9月 《清晰法案》落地前景不容乐观

8月财报预告 | 中概财报齐袭!腾讯、京东打头阵;英伟达月末放榜!能否打破“财报魔咒”?

港股周报 | 黄金股狂飙!灵宝黄金周升24%;段永平“被动减持”泡泡玛特;药明康德升近20%创新高