热门资讯> 正文

小米上市三周年之际,谈谈我对这家公司的理解

2021-06-25 14:55

一,我对小米的投资历程

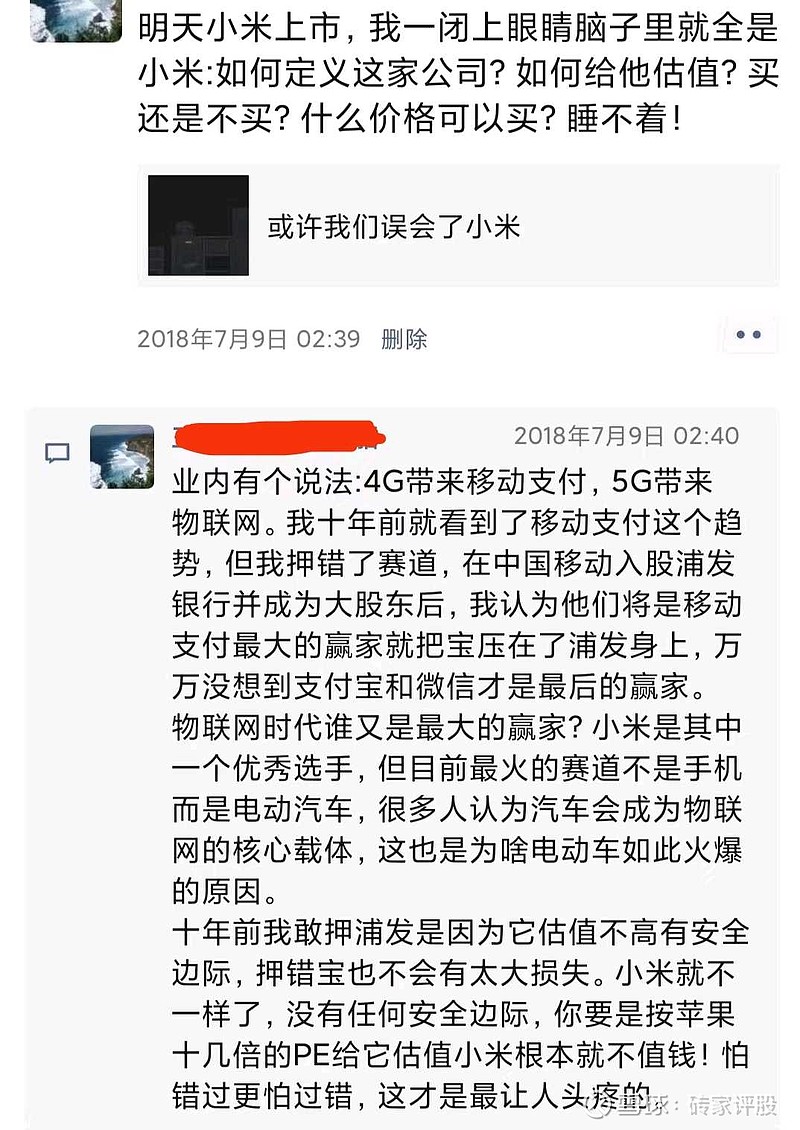

在小米上市之前我就关注这家公司了,但我并没买过他们的产品,对小米的认知也非常肤浅,只是感觉这家公司还有雷军这个人挺牛的。小米上市的前一天晚上我没睡好,脑子里想的全是小米:如何定义这家公司?如何给它估值?半夜三更还爬起来发了个朋友圈记录下我当时的思考,后面的图片均来自于我的朋友圈。

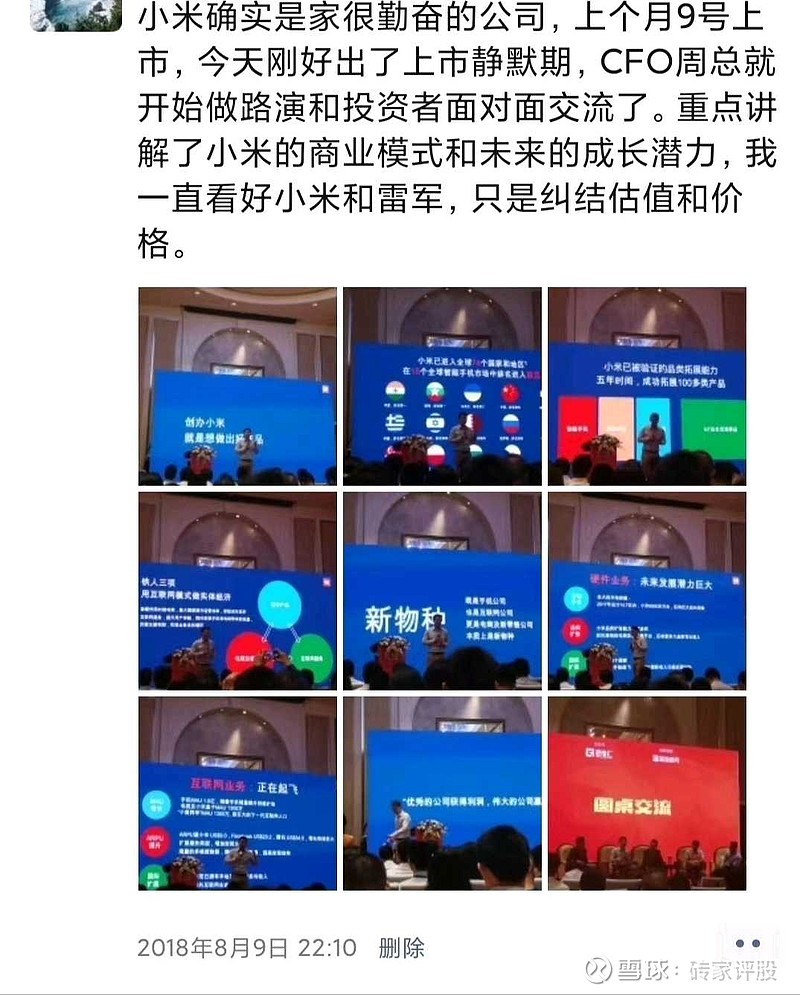

一个月后,当时的CFO周受资做路演我也参加了,除了他之外还有一位行业分析师和一位资深米粉也上台演讲了。我初步了解了他们的铁人三项的商业模式和米粉文化,但是我仍然不知道该怎么估值,另外让我纠结的一个问题是没有安全边际,所以我仍然没有出手。

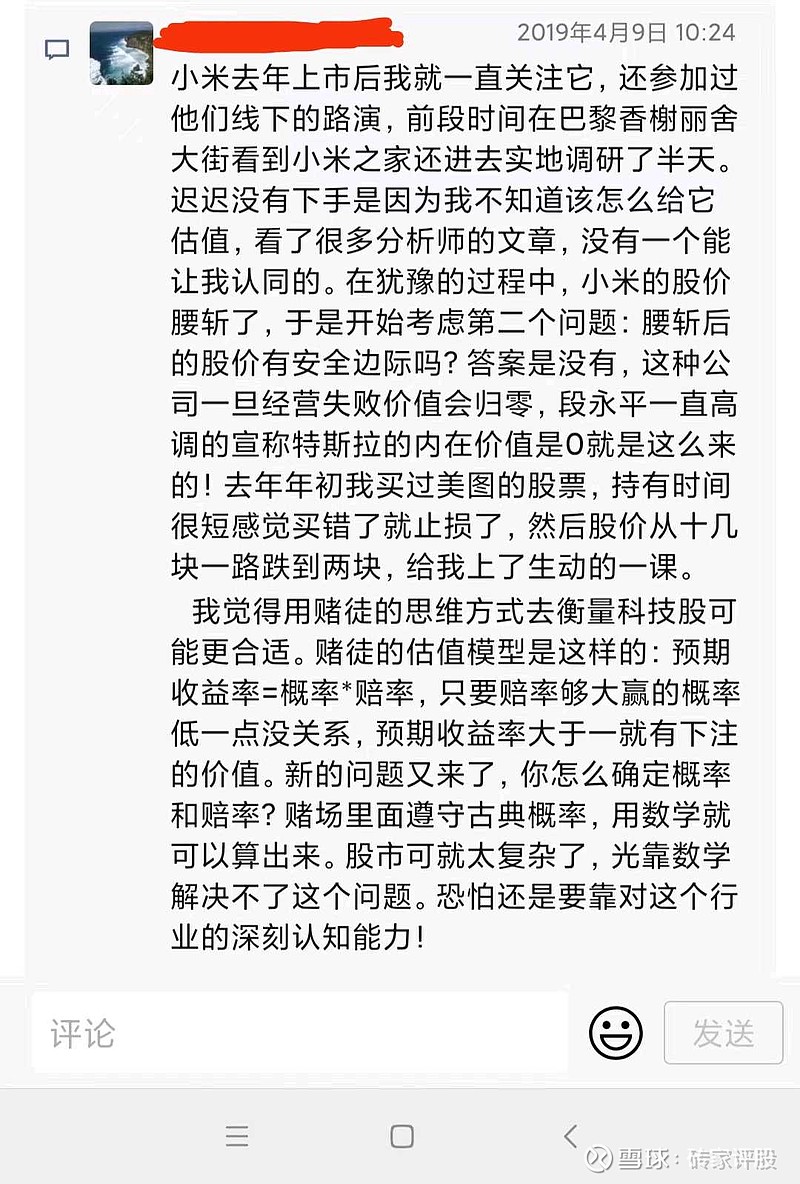

但我也没有消极等待出手机会,而是想尽一切办法增加对这家公司的了解。为了体验一下小米的产品,手机由华为换成了小米,笔记本电脑则换成红米。利用去欧洲出差的机会实地调研了他们在当地的小米之家,还有他们的各种路演只要有机会我都参加,同时也在不断的思考如何去评估这家公司。

19年三季度的时候我终于出手了,并且在10月底加成了重仓股。当时出手的几个原因:

1.估值的问题不用纠结了。当时股价跌破十块,最低的时候八块多,市盈率只有十几倍,这完全就是个硬件公司的估值,还用纠结他是硬件公司还是互联网公司吗?

2.安全边际的问题也解决了,当时小米出了公告要进行百亿规模的回购,这不就可以理解为一种安全边际吗?我在去年的文章《安全边际》里还专门以小米为案例提到了这个观点。

3.我去西班牙出差时意外发现小米在当地非常受欢迎(今年小米在西班牙市占率已经高达百分之三十多了),这给了我很大信心,因为当时在国内我身边的人用小米的人很少。。

4.小米进入了港股通,A股账户可以买了,我有港股账户但资金量有限,不进入港股通的话就没法重仓。

买完之后感觉尘埃落定,就幻想着要躺赢了。万万没想到后面黑天鹅群魔#小米集团# 乱舞:新冠疫情、中印冲突、华为被禁、小米上黑名单又撤销...我则是进进出出折腾了好几次。其实我主观上并不想做波段,只是这两年发生了太多预期外的变化,另外也是因为我的认知不到位造成的不淡定,非常有必要静下心来认真梳理一下思路,这也是我写这篇文章的目的。

二,现在这个时间点我对小米的基本认知

1.小米的商业模式

按小米官方的说法,他们的商业模式是铁人三项,但这三项的内涵是随着公司发展有所调整的。刚开始的时候指的是硬件、软件、互联网,后来指的是硬件、新零售、互联网,而现在则是更强调手机、AIOT和互联网。AIOT指的是AI(人工智能)+IOT(物联网),19年提出了手机+AIOT的战略,20年升级成了手机*AIOT,从这些微调可以看出小米越来越重视物联网业务和手机的协同发展,这也是为了迎合万物互联这个行业大趋势。

按我的个人理解,小米的商业模式就是用硬件获取流量并用互联网业务变现。小米的招股书里写明了他们的硬件利润率(纯利不是毛利)不会超过5%,这也就表明了小米对硬件的定位就是获取流量而不是赚钱,这种商业模式对于传统的硬件厂商来说是降维打击。

小米如何实现硬件导流互联网变现呢?买一部小米手机之后,里面会有一些预装好的APP:小米商城、小米视频、小米音乐、小米钱包、小米应用商店...用户使用手机的时候自然会导流一部分流量进入这些APP。小米电视我没用过,但据说开机广告被很多人吐槽,也算是一种导流方式吧😛,当然还有内容付费等等 .现在互联网业务营收占比还不到百分之十,利润则是占了近半壁江山,主要来源于三块业务:互联网金融、广告和游戏分成,我个人认为互联网业务还有很大潜力,这块业务代表了小米的未来,而硬件业务则是基础。

2.小米的竞争力分析

我认为小米的核心竞争力是效率,短短不到十年便进入世界五百强便是效率的体现,而产品以性价比立足也是基于高效率才能实现。小米自称是学cosco,贴着成本定价,cosco是收取会员费盈利的,小米则是通过互联网业务盈利,想象空间更大一些。cosco我没去过,但我经常去我们家楼下的沃尔玛,我最喜欢他们自有品牌"惠宜"的产品,都是大厂代工的质量有保证,价格却便宜很多。小米所谓的新零售我感觉就是这个模式,只不过小米和上游代工厂捆绑的更紧密一些,除了业务层面的合作还会参股,这些产业链上游的公司上市后小米也会有不少投资收益,这点感觉有点像腾讯。

技术尤其是核心技术是小米的短板,和苹果、三星、华为比有明显差距,和OV应该是一个档次。技术是靠长时间积累的,小米毕竟只成立了十年有差距也是正常的,不能过于苛求。目前小米的技术研发主要是集中在拍照、充电等应用层面,我认为这是务实之举。之前小米自己开发过澎湃芯片,不是很成功,但这块一直没放弃,估计还需要一个漫长的过程。

线下渠道也是小米的一个短板,尤其是在国内市场和OV比差距明显,这也是国内市场落后于后者的主要原因。好在小米已经充分认识到了这一点,现在正在加速追赶,计划年内开一万家小米之家,三年内开三万家,尽管数量上和OV仍然差一个数量级,但小米之家的坪效比是后者没法比的。我预计明后年小米在国内市场的市占率应该可以超越OV。

3.行业格局分析

手机行业格局比较清晰了,苹果用差异化的产品占据高端市场和安卓阵营界限分明,这个定位也决定了苹果的市场份额不会太大。三星目前是安卓阵营最有实力的选手,也是唯一一家能做到产业链上下游通吃的选手,但这种模式是把双刃剑,当你每个环节都很优秀时你可以天下无敌,但只要一个环节掉链子就可能会火烧连营,相对封闭的供应链缺少灵活性。我个人认为社会分工越来越细是大势所趋,上下游通吃这种模式长期看弊大于利。小米、ov目前是一个层面的选手,这里面我最看好小米,看好他们的商业模式和雷军为首的经营团队。华为是不确定性最大的一个厂商,华为的技术能力在小米之上,但芯片被断供则是巧妇难为无米之炊,现在已经沦为others。如果年内芯片能恢复正常供应(目前只恢复了4G芯片),估计华为还能翻身,不然越往后拖翻身的可能性就越小。至于脱离华为后的荣耀,我认为它和其他非主流厂商一样很难和小米竞争。我预计未来3年内小米手机全球市场份额应该能突破25%,和三星一争高低。

小米在IOT这块起步早有先发优势,目前处于行业领先的位置。但现在大家都看到了万物互联是大势所趋,开始一窝蜂的涌入,这个赛道越来越拥挤了,行业格局还不清晰,目前还处于百舸争流的阶段。主要有三股势力:手机厂商、电器厂商和互联网公司。我个人比较看好手机厂商,因为他们掌握了手机这个核心部件,手机厂商进军家用电器属于降维攻击,而电器厂商进军手机行业难度较大,小米空调做的就比格力手机成功。

电动汽车的行业格局就更不清晰了,目前处于万马奔腾的阶段,小米能有多大胜算现在判断不了,但我认为这一步是必须要走的,万物互联不能没有汽车这个节点。

对于小米的互联网业务我是非常不满意的,买一部小米手机上面就预装了很多小米自己的App,但这些App没几个能打的。互联网业务还是依靠广告、金融和游戏分成这老三样,金融受政策影响在压缩,游戏分成的规则也在朝对手机厂商不利的方向改变,广告这块虽说增速不错但太多了会影响用户体验。也正是因为互联网业务做的不到位,所以市场对小米这家公司的定位是硬件公司还是互联网公司有很大分歧。不过话又说回来了,要是一切清晰了没有分歧了那估值就很贵了,也就没有太大的参与价值了。

4.小米的估值

小米目前的市盈率20多倍,按调整后利润算得话30多倍,静态看偏贵。但考虑到今年手机业务能抢占不少华为让出来的份额业绩会大增,这个估值也算合理。怎么给小米这家公司估值市场争议很大,我也在这上面纠结了很长时间,很多人说要按分部估值法,硬件按制造业的估值,互联网业务按新兴产业的估值,但我认为不能把两者割裂开来。在我看来硬件的利润根本不重要,只要不亏钱就行了,关键是看营收和市占率。互联网业务目前变现方式有限不确性因素太多,能不能找到更多更好的变现方式才是决定性因素。对于小米这种新物种没有太适合的估值方式,定性分析远比精确计算估值重要。

三,小米的投资机会与风险

物联网这个赛道是个确定性非常强的好赛道,万物互联的时代正在开启,小米是其中非常优秀的选手。这家公司的未来短期看手机业务、中期看AIOT、长远看互联网业务。当前市值7000亿港币左右不算便宜但也在合理区间,如果手机市占率超过苹果接近20%的话,我愿意给一万亿港币的估值,这个确定性比较强估计也就今明年的事。如果手机业务市占率接近30%并超越三星封顶的话,预计手机的营收能超过3000多亿,整体营收超过5000亿,我愿意给两万亿港币的市值,预期三到五年能做到。在这个基础上,如果包括电动汽车在内的AIOT业务营收能超过手机业务,整体营收达到8000亿,我愿意给3、4万亿港币的估值,看看六到八年能不能做到。如果能在这个基础上能找到合适的变现方式,互联网业务营收占比超过30%,总营收估突破万亿人民币大关,这时候我认为小米市值有机会突破万亿美元,看看十年没能不能实现。也就是说小米有十年十倍的潜力,但不是无条件躺赢,每个节点都有很大的挑战性。

当然还要考虑到发展不顺利的可能,如果华为年内能解禁芯片,那小米的市场份额要受挤压,估值要压缩到5000亿港币之内。如果造车失败,那IOT业务的价值要大打折扣。如果找不到更多更好的变现方式,互联网业务营收占比长期停留在个位数,那小米就只能定义为硬件公司了,十几倍PE就是合理估值。

小米公司作为一个科技公司,未来有很大的不确定性,向上有十年十倍的成长空间,向下则没有安全边际。既要抱着Think big Think long的原则去思考它的未来,又要时刻根据基本面的变化思考它成功的概率。除了基本面的不确定性之外,另外一个风险就是认知上的不确定性。世界上没有完美无缺的公司,每个公司都是半桶水,股价上涨的时候股民往往看到是满的半桶,而下跌的时候往往看到的是空的半桶。禀赋效应则是往往买入后就只愿意看到或者说相信利好的一面,而花了很长时间研究的公司因为沉没成本很高则倾向于认为它有投资价值,这些都是让人丧失认知客观性的陷阱,应该尽力避免。

未来十年是万物互联的十年,路漫漫其修远兮,雷军将上下而求索,我则期望坐享其成。

风险及免责提示:以上内容仅代表作者的个人立场和观点,不代表华盛的任何立场,华盛亦无法证实上述内容的真实性、准确性和原创性。投资者在做出任何投资决定前,应结合自身情况,考虑投资产品的风险。必要时,请咨询专业投资顾问的意见。华盛不提供任何投资建议,对此亦不做任何承诺和保证。

推荐文章

美股机会日报 | 今晚11点!特朗普将亲自“加冕”美联储新主席沃什;英伟达Vera Rubin机架售价狂飙!产业链所有组件迎涨价热潮

一周财经日历 | 压轴登场!小米、拼多多等重磅财报来袭;深演智能、云英谷科技等新股下周上市;港美股下周一休市一日

SpaceX在发现多项问题后推迟“星舰”第12次试飞

华盛早报 | 沃什今晚11点宣誓就职美联储主席!雷军称未来两年内存或持续涨价;Q1恒指季检结果今晚公布

特朗普再威胁伊朗交出浓缩铀!称到手后或销毁

美股机会日报 | 伊朗称高浓缩铀不得运往国外;特朗普再出手!美国政府20亿美元布局量子计算;SpaceX正式递表冲刺纳斯达克

一图看懂 | 连续两季盈利!蔚来Q1经营利润0.66亿元,交付量超8万辆;毛利率创近四年新高

SpaceX更多IPO细节披露:去年亏损49亿美元,马斯克掌握85%投票权,股票分阶段解禁