热门资讯> 正文

加息or不加息?美联储内部吵翻了!

2021-05-20 19:23

“是否退出QE”之争

北京时间5月20日凌晨,美联储公布4月的会议纪要。

这份纪要显示,美联储内部在“是否缩减QE”上产生了重大分歧。

纪要显示,美国经济仍然“远未实现”美联储最大化就业、和物价稳定的双重目标,距离取得实质性进展还要一段时间。

美国经济的确正在复苏,在疫苗接种和强有力的政策支持方面取得进展,经济活动和就业指标有所加强——尽管受疫情影响最严重的部门仍然薄弱,但状况已在改善;通货膨胀有所上升,主要反映了暂时性因素;总体金融状况仍然宽松,部分反映了支持经济的政策措施以及信贷流向美国家庭和企业。

美联储对美国经济前景预估,已经较3月份经济预期概要(SEP)略有改善,前景风险不如前几个月那么高。疫苗接种和宽松货币、财政政策的持续进展,很可能将支撑经济活动和就业进一步增长,并将有效控制前景的风险。因此,与会官员同意删除FOMC声明中“相当可观”的风险描述。

然而未来美国经济走势,仍将很大程度取决于疫情,以及疫苗接种进展。因此,疫情继续对经济造成压力,风险依然存在。分析普遍认为,这表明美联储一段时间内不会调整当前超量宽松的货币政策,因为此前设定的“调整门槛”是在实现上述双重目标方面“取得实质性进展”。

不过纪要也提到,另有一部分官员支持美联储在未来几次会议上,开始讨论回撤QE。

“联储大鸽”、圣路易斯联储主席布拉德就支持此种立场。

他认为,劳动力市场比数据显示得更强,距离央行考虑回撤宽松货币政策立场的时间越来越近:“如果在公共卫生方面我们感到疫情已经过去、并且不会以令人惊讶的某种方式再次爆发,到那时我认为可以谈论调整货币政策,目前还没有达到那个程度,但是看来我们已经接近了。”

贸然收窄引担忧

纪要中提到,经济在实现委员会最大就业和价格稳定目标方面可能还需要一段时间。根据委员会基于结果的指导,采购将至少以目前的速度继续下去。许多与会者强调,委员会必须清楚地在可以判断其足以保证改变资产购买速度之前,就对实现长期目标的进展情况进行评估。

“一些与会官员认为,如果经济继续朝着FOMC委员会的目标迅速发展,那么在未来几次会议上的某个时点可能适宜开始讨论调整资产购买步伐。”这将直接导致联邦政府借贷成本提高,进一步增加政府偿债压力。

此次会议纪要一出,美股跌幅重新迅速扩大,道指跌超370点或超1%,纳指跌近120点或0.9%,标普500指数跌1%。而在纪要发布前,美股已经收复日内近半跌幅,道指曾跌230点,纳指跌0.45%,标普大盘跌0.55%。美股盘初,道指一度深跌586点,纳指跌1.7%,标普11大板块齐跌。

现货黄金高位跳水,短线下跌10美元,回吐日内全部涨幅并转跌,跌至1870美元关口下方;10年期美债收益率刷新日高,日内上行近4个基点,报1.6762%。美元指数短线上涨,日内涨幅扩大至0.36%,报90.12点。

当前市场对于美联储货币政策动向极为敏感。

疫情期间,随着股票估值进一步上升、IPO活动保持高位以及公司债券的风险利差处于历史分布底部,资本市场的风险偏好有所提高。

低利率和高度宽松的金融状况,已经存在了太长时间,可能导致产生“追求高收益率”行为,进而负面影响金融稳定。如果投资者风险偏好下降,导致资产价格下跌,结合当前较高的商业、金融杠杆,可能会对实体经济产生不利影响。还有官员强调了金融系统其他部分的潜在脆弱性,包括在短期资金和信贷市场中运行、具有出逃潜质的投资基金。对冲基金和其他杠杆投资者的活动可能给金融系统带来潜在风险。

在房地产方面,纪要称,房地产市场的估值压力有所增加,疫情中制定的“房贷延期支付计划”可能掩盖了美国家庭和企业的脆弱性。

本次会议纪要有33次提到了“风险”一词,而上个月会议纪要中,仅有17次。

官员一致同意下行风险尚存,距离目标遥远,因此维持现有QE水平。

继续放宽有危险

但纪要同时警告称,经济有上行风险。

预防“经济过热”恰好是部分与会者支持减少QE的理由。

他们称“今年美国经济活动急剧增长”,消费支出、房地产市场、商业设备投资和制造业生产均反弹强劲。财政刺激、金融条件宽松、抑制需求的释放、疫苗接种和社会隔离措施不断放松,都是支持消费支出的重要因素,将与家庭储蓄水平提高一道助力发展。上述因素叠加,也将促进经济活动并使人们比目前预期更快地重返劳动大军。

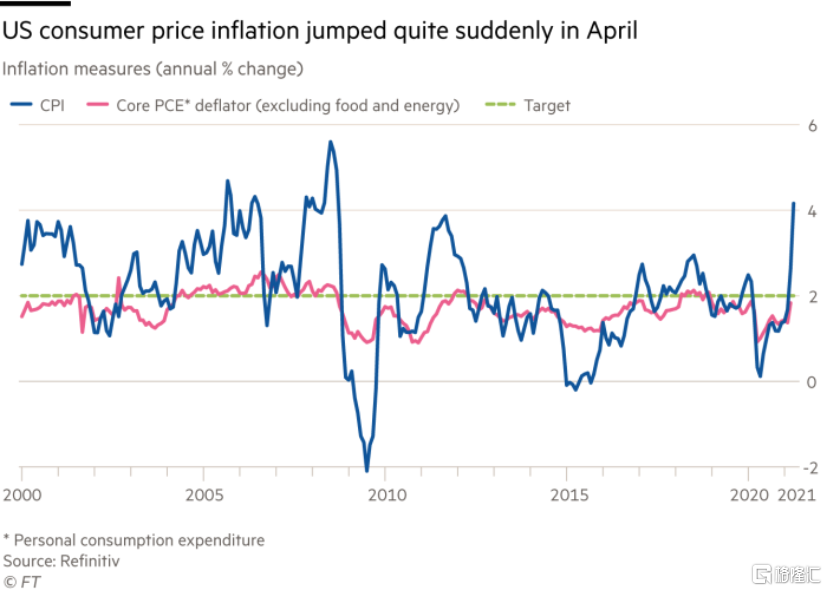

在价格方面,以PCE(个人消费支出价格指数)价格指数12个月变化衡量的通胀率,在短期内预计将高于2%,因为从疫情初期开始的、非常低的读数,将超出计算结果。此外,预计油价上涨将转嫁到消费能源价格上。

随着经济进一步重新开放,预计需求激增,加上一些暂时的供应链瓶颈,将导致PCCE价格通胀暂时略高于2%。经济继续复苏,预计支出反弹也可能暂时推高通胀,特别是如果供应瓶颈限制了生产在近期内对需求的反应速度。

然而,这些价格上涨可能只会对通胀产生暂时性影响。在这些因素消退后,参与者普遍预期测算的通胀将有所缓解,多种长期通胀预期衡量指标,仍很好地锚定在2%这一长期目标上。

其中一个隐忧在于,经济恢复结构不平衡。金融部门在大流行期间表现出了复原力,这在很大程度上反映了强有力的政策支持。大型银行的资本状况和贷款损失准备金仍然很高,收益强劲;企业和家庭债务的脆弱性处于中等水平。然而在实体经济方面,部分行业供应链中断似乎比原先预计的更为持久,给今年以后的价格带来上涨压力。

此外,美联储和财政部大规模放水,在美元作为国际货币前提下,将想贸易伙伴大规模输出通胀,造成贸易伙伴内部经济状况出现不平衡,影响货币和财政政策的有效实施。

综上所述,很显然,如今美联储正处于两难的中央。

推荐文章

诺和诺德称:口服版Wegovy减肥效果优于礼来GLP‑1口服药

美股机会日报 | 特朗普粉碎停战幻想!恐慌指数飙升12%,纳指期货跌约2%;美油期货暴涨超9%!油气股飙升,美国原油基金ETF涨超9%

港股见底了吗?北水大举加仓逾600亿港元!大行看好4月做多窗口来临,十大金股一图睇全

清明休市提醒 | 港股本周五休市,下周三恢复交易;美股周五休市一天

油价上涨 此前特朗普表示伊朗冲突可能在未来几周升级

野村:特朗普讲话未能发出局势降温的明确信号

市场乐观预期伊朗战争将落幕,油价跌破100美元

美股机会日报 | 缓和信号再现?特朗普考虑“带着封锁停战”,三大期指齐涨!机构直言美光“跌过头”,恐慌后或迎强劲反弹