热门资讯> 正文

财报前瞻:快手将公布Q1业绩 分析师预计日活量有望达到3亿

2021-05-24 12:11

快手周一公布2021年Q1财报,市场关注快手APP月活量的增长以及成本费用的投入。

2021年Q1业绩预期

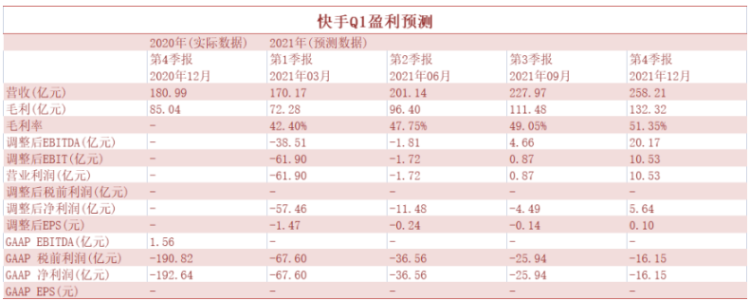

根据路透综合预期,分析师预测快手Q1营收170.17亿元,较上一季度的180.99亿元有所下滑。

预测净亏损67.6亿元,较上一季度的192.64亿元亏损大幅缩窄。

预测毛利为72.28亿元,毛利率为42.4%。

预测调整后EBITDA为亏损38.51亿元。

用户基数增长

快手现在是中国的第二大短视频平台。根据Questmobile的数据,截至2021年3月,快手主站与快手极速版的合计月活量为5.37亿,仅次于抖音的6.45亿。据iResearch统计,快手APP加上小程序的日活量、月活量在2020年分别达到了3.08亿和7.77亿,其中快手APP (快手主站、快手极速版、快手概念版)的日活量、月活量分别为2.646亿和4.811亿,同比增长了50.7%和45.6%。分析师预计Q1日活量有望达到3亿,内容产品持续完善,广告、电商商业化加码,收入端预计仍将保持强劲增长。

快手用户参与度非常强劲,内容丰富,有利于在竞争中建立护城河。预计快手与字节跳动能像阿里巴巴与拼多多那样共存,因为快手与抖音服务于不同的需求,能在未来几年共同生存。预计到2021年,快手月活量将增长14%至5.5亿。到2025年,在复合年增长率10%的基础下,月活量将达到7.9亿。

直播流媒体&广告

快手在5年前推出了直播服务,从虚拟礼品中获得了可观的收入。根据频道检测,快手MCN的直播渗透率约为20%,而陌陌的渗透率约为70%。所以快手的直播业务有很大的盈利潜力。

海通国际预计快手每个月活用户的营收到2024年将达到374元,相当于字节跳动2020年359元的水平。这意味着2024年快手的营收将达到1610亿元。

电商方面,从长远来看,在快手月活量到2025年将达到7.9亿的情况下,预计电商商品交易总额将达到2.0620万亿元,假设购买转化率为15%,平均每月订单频率为15次,平均订单价格为55元,这占到总市场份额的10%。

成本费用保持一定幅度增长

考虑到广告等高毛利业务占比提升,预计公司毛利率将保持提升趋势。但一季度相对属于淡季,同时公司加码春节营销投入(春节运营)、内容投入(采买部分头部版权)、销售人员及产品人员投入(人才招募计划)以及新业务新市场探索等,预计整体费用率将有所提升。

投行评级

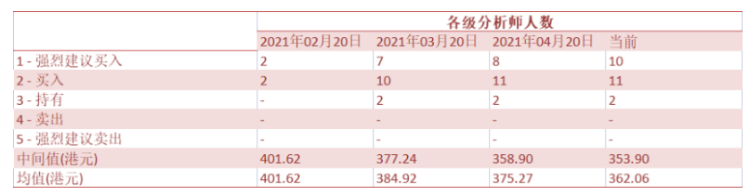

综合分析师评级,快手共有10个强烈买入评级,比前几个月都要多,有11个买入评级,2个持有评级。目标价均值为362.06港元,较本周四收盘价226.8港元还有60%的上行空间。

中信证券预计公司春节期间运营表现良好,平台用户规模及活跃度持续提升,线上营销和电商业务保持强劲增长,商业生态持续完善。同时公司仍处于投入期,考虑对营销、内容、人员等投入,预计短期相关费用将提升。该行上调公司至买入评级,维持目标价374港元。

大和首予快手买入评级,目标价350港元。报告中称,公司股价调整后带来吸引,吁「买入」,因基本因素强劲,业务多元化的能力或被市场忽视,相信公司可涉猎电商直播平台及游戏等,并发展成超级应用程式。相信其广告业务增长具可持续性,预计公司2020-23年收入复合增长率可达37%,为互联网企业中最快。