热门资讯> 正文

5月恒指季调前瞻:普通股票权重上限将由10%降低到8%

2021-05-19 09:14

来源:广发香港

今年3月1日,恒指公司公布了对恒生指数优化的市场咨询结果,内容共包括五项建议:

扩大市场覆盖率:在2022年中前将恒生指数的成份股数目增加至80只,最终数目固定为100只;

扩充行业代表性:恒指成分股将从金融业、资讯科技业、必需/非必需消费、地产建筑业、公用事业&电讯业、医疗保健业以及能源业&原材料业&工业&综合企业等七个行业组别中选出,并使得每个组别的市值覆盖率不低于50%;

迅速纳入上市新股:上市历史要求从至少24个月缩短至3个月;

保持香港公司代表性:在恒指中维持20至25只的香港公司成份股;

改善成份股的权重分布:所有的恒生指数成份股权重将统一到8%,包括同股不同权或第二上市成份股等(此前为5%)

5月21日,恒指将迎来咨询结果公布后的第一次季度检讨,上述的优化调整将在季度检讨之后开始实施,并于6月份正式生效。

自咨询结果公布至2022年年中有五次季度检讨的机会,而恒指公司的成分股增加目标为25只(55至80只),因此在每次季调中或将净增加5只成分股。

在细化行业组别的调整之中,资讯科技、医疗保健和大消费等三个板块最为受益,地产建筑业也将迎来变革。恒指在编制之中以流通市值加权,1000亿港元或将成为本次筛选的门槛。因此,部分流通市值在全市场中并不突出,但在行业子板块中排名靠前的公司,有望进入指数。此外,放宽对时间的限制之后,部分在2020年或2021年初完成挂牌的大型新股“染蓝”的概率也将相应增加。具体来看:

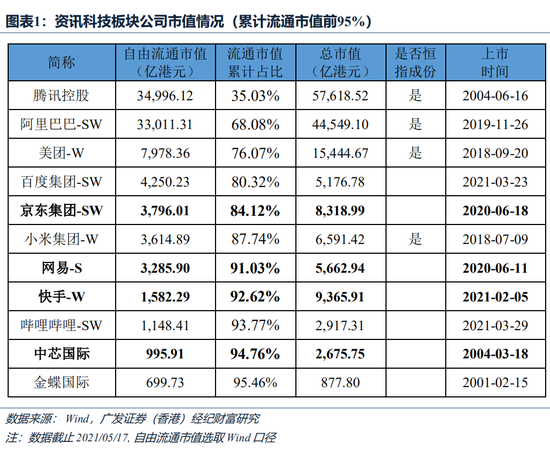

1.资讯科技板块:板块之中,在去年6月完成回归挂牌的京东集团-SW和网易-S市值远超千亿的要求,有望成为继阿里巴巴-SW之后恒指中第二和第三只二次上市股票。此外,在今年2月份挂牌的快手-W在时间上也已经满足了入选要求;中芯国际目前的自由流通市值处在千亿大关左右,同样具备入选可能性。百度集团-SW和哔哩哔哩-SW由于回归时间均未满3个月,或仍需等待。

2.医疗保健板块:板块之中,京东健康的市值和上市时间均已达标,而出于将板块市值覆盖率提升至50%的目标,信达生物或也有望在季调中跻身蓝筹。

3.必需/非必需消费板块:板块之中,百胜中国-S同样有可能成为恒指中又一只二次上市股,而李宁和比亚迪股份的自由流通市值也均超千亿。由于恒指公司在过去对于消费板块的市值要求相对较低、兼顾选择的多样性,因此华润啤酒、中国飞鹤、海尔智家、农夫山泉、华住集团-S和泡泡玛特等公司也都有机会在本次或之后的季调之中入选恒指。值得关注的是,目前指数中的恒安国际由于自由流通市值相对较低,客观上有被移出恒指的风险。

4.地产建筑板块:现阶段,该板块以香港本地房企为主(80%)。为保持香港公司的代表性,未来存量的部分将不会多做调整,但增量部分纳入内地的物业管理公司将是一个重要的改革方向。目前碧桂园服务的流通市值已超千亿,或将成为首家被纳入恒指的物业企业,而长期来看,恒大物业、华润万象生活和融创服务也都有成为恒指候选成分股的潜力。

除了成分股数目变动之外,本次恒指的季调也涉及了对于权重上限的调整——普通股票的权重上限将由10%降低到8%。根据上一次季调结果,腾讯控股和友邦保险是目前仅有的两家占比达到10%的成份股,权重的下调意味着两家都会录得30-40亿港元的被动配置资金流出。相比之下,此前权重为5%,且自由流通市值均高于友邦保险的阿里巴巴与美团在新规推行后大概率都能达到8%的权重上限。3%的权重增加意味着或将有45-60亿港元的资金流入这两家新经济企业。