热门资讯> 正文

B站所有业务都在秀,只有游戏在挨揍,怎么解决?

2021-05-15 09:37

编者按:本文来自微信公众号“游戏价值论”(ID:gamewower),36氪经授权发布。

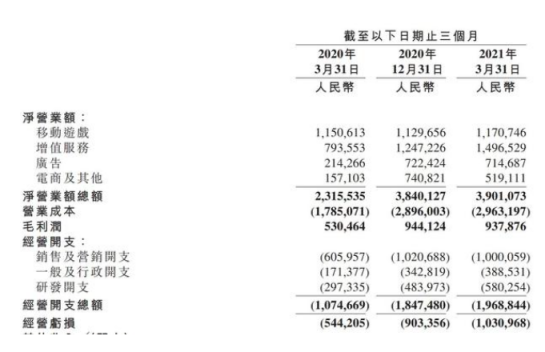

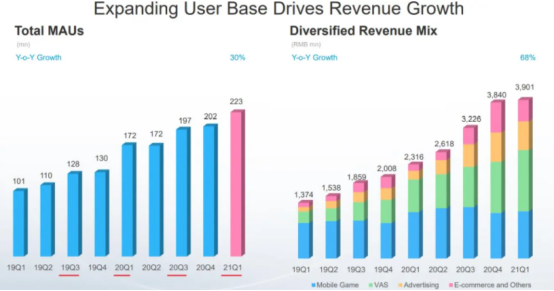

5月13日,哔哩哔哩(B站)发布2021年Q1财报,其业务迎来全面增长。财报显示,B站Q1营收39.0亿元,同比增长68%;B站月均活跃用户同比增长30%,移动端月均活跃用户同比增长33%。

其中增值服务营收14.965亿元,同比增长89%;广告收入7.147亿元,同比增长234%;电商及其他业务营收5.192亿元,同比增长230%。

另一方面,移动游戏营收11.707亿元,同比增长仅为2%,之前Gamewower曾报道,去年B站的营收占比节节下滑,并在2020年Q4出现环比下滑,首次退居二线。

2021Q1游戏业务尚未能摆脱原地踏步的局面,但4月底B站发行火力全开大推的《坎特伯雷公主与骑士唤醒冠军之剑的奇幻冒险》(以下简称《坎公》)开局表现不错,有望成为Q2游戏业务增长的推动力。但值得注意的是,上线半个月后《坎公》也出现了明显的收入波动。

对于重新重视并加大游戏业务投入的B站而言,应该怎么办?

1

刚上市游戏业务在超过B站总收入80%的时刻,B站为了多元化发展曾提出去游戏化,而在游戏收入退居二线的当下,B站对外释放的信号却又变成了加大对于游戏的投入。

B站在美股上市时,其估值为32亿美元,市销率刚刚过8,很大一部分原因是因为其游戏业务偏重。随着B站在多元化的业务上发展迅猛,B站的市值也在高速增长。

Gamewower此前有过相关分析,游戏是流量平台重要的变现手段和现金奶牛,例如快手、字节跳动在近两年来开启的对游戏的重视也是希望靠游戏实现流量的闭环,况且B站还一直处于严重的亏损中,2021年Q1B站净亏损为9.03亿元,同比增长68.78%。

B站游戏收入增长缓慢甚至原地踏步从表现上看很直接,就和Supercell这两年营收下滑一样,没有有力的新产品,《FGO》、《PCR》这些老产品总会随着生命周期下滑。

整个行业都在缺产品,大家都在以投资的方式争夺优质CP的游戏,B站也加入到这场战斗中。例如除了4月以约9.6亿港元战略投资心动,在过去的2020年,B站投资了7家游戏公司,而在2020年之前,总计不过投资14家游戏公司。

但单靠投资真的够么?选择本是双向的,当大家都在挥舞钞票,又不乏腾讯、字节这些不差钱的大公司,CP选择合作除了资金的考虑,这些公司合作能够提供的资源以及对产品发行的帮助更为重要。很典型的就是沐瞳科技加入字节,看中了其海外市场的影响力。

这就涉及到背后的因素,之前B站在拿产品的发行运营推广和渠道作用上是不是有足够的吸引力?

2

由于身兼多重属性,B站游戏业务其实包括独代发行、渠道联运、以及少数自研的三部分。

发行公司有没有必要?这个大家热议的话题风向几经变化。在手游行业发展早期,不乏依靠发行赚得盆满钵满,甚至成功上市的公司。然而随着渠道服务成熟、买量被越来越多人所熟知并接受,自研自发成了常态。这时不少纯发行的团队由于拿不到产品开始反思,转自研成了大家转型的方向。

然而随着买量成本的节节攀升,市场竞争的加剧,高流水低利润的情况比比皆是。出于成本以及分摊风险等考虑,当下市场上CP也愿意将手中的产品分别交于有实力的发行商进行发行。这主要有两种情况,交给腾讯、字节、快手等身兼发行和渠道身份的合作伙伴,瞄准其优质的渠道推广资源;另一种则是对海外市场有丰富经验,可以帮助CP在海外市场推广的发行商,典型的就是在日韩市场有大量案例。

发行当然不是花钱买量这么简单,对市场的洞察、合适的宣传素材和方式、如何花更少钱的实现更好的效果……这些都会最终影响产品的市场表现。甚至一些精于此道的公司可以依靠产品快速买量迭代的方式维持收入增长,当然代价是较低的利润。

B站同样是身兼发行和渠道,但从结果来看,如今的支柱《FGO》和《PCR》都是日服游戏转国服,在游戏内容照本宣科释放的基础上,围绕活动运营宣发推广以及线下活动等能力体现有限。毕竟对于国内CP来说,更看重B站发行在脱离游戏内容千里眼的情况下,能提供多大的帮助,这无疑会影响B站在拿产品时在开发者心中的天平。然而在以往的产品发行运营中,B站整体体现出一定的过于集中且粗放态势。

对于二次元品类这大本营,在《游戏首次退居第二且环比下滑 B站游戏遇到了什么问题?》一文中Gamewower就曾详细的阐述过,“出圈问题也带来了B站用户的撕裂,原先的老用户与新用户之间存在着完全不同的用户习惯,B站的二次元聚焦属性正在被一步步的稀释。”

二次元市场蓬勃的发展也涌现出一大批收获颇丰的国产游戏,不少产品反攻日本市场。然而B站两个核心产品都是日来品,聚焦二次元的属性、对市场的经验和对用户的理解并没能转化成出海探索的优势。竞争的压力、稀释的属性、缓慢甚至停滞的步伐,这些也加剧了其拿产品的困难。

无论是渠道联运还是发行合作,都是在双方心中算一笔账,相比自己买量推广觉得值则握手言和,不值一拍两散。因此B站想要拿产品更多优质的产品,就要体现自身发行的能力和价值,而并非单纯依靠投资的方式。

此前B站首款自研

至于自研,B站自研产品数量较少。根据B站对外披露的产品信息,短期内自研产品并不会过多影响其游戏收入。当然需要明确是的,游戏产品的价值并不仅限于收入,做一款精美、独特玩法的小品来塑造口碑未尝不可,特别是对B站这种需要做品牌的平台而言。

3

B站有没有意识到以往游戏业务存在的问题而做出改变?Gamewower认为是有的。

其CEO陈睿在电话会议上表示,游戏行业未来几年的发展和增长空间很有可能是倍增的,是B站特别重视的一个领域,公司在游戏领域的投资也是为了战略合作。

除了积极投资抢占产品资源外,4月底发行的《坎公》未尝不是B站展现自身发行价值的一次行动。在《B站发行又一次火力全开》中Gamewower提到,其动用全站资源以及大量外部投放,针对更符合站内年轻用户的属性,对玩梗娱乐化的高接受度下手来推《坎公》。其一整套发行打法相比之前更加积极主动,帮助游戏进入畅销榜第4,且在Top 10维持2周的时间。

同样是4月,对于《FGO》这样的老产品在B博新增了运营专号来服务玩家,这也是B站想要改善内部运营状况的明显信号,从以往全部集中在一起粗放式的运营转向专人专事。

《坎公》加上《机动战姬:聚变》、《刀剑神域黑衣剑士:王牌》等即将在Q2上线的新品,毫无疑问在B站Q2的财报中,其游戏收入会迎来较高的增长。

然而就和Gamewower预测的一样,由于《坎公》本身单机核心化玩法以及付费设计等问题,半个月后游戏出现了较为明显的波动(财报日新活动新卡池将收入拉了回来)。另一方面,《坎公》和《FGO》、《PCR》一样,也是外服代理国服的套路,对于B站发行能力的体现也无法完全体现。游戏发行运营能力的一个展露是通过对于市场的洞察和对用户的理解,对游戏开发提出合理有效的建议,通过游戏活动等形式提升游戏活跃度,但如果是照本宣科的依照外服更新内容,这部分的价值自然无法呈现。

在Gamewower看来,B站想要在游戏业务方面更进一步,《机动战姬:聚变》、《刀剑神域黑衣剑士:王牌》等新品发行能力的体现更为关键。如何更加充分利用好自身渠道优势资源(例如用户平均年龄22.8岁,35岁以下人群占比86%,一二线用户占50%,商业化创意广告花火平台有1W以上的UP主,加上不断增长的月活跃用户,这些年轻用户是B站作为渠道平台本身的潜在优势);结合专题视频活动等多种形式强化宣发效果(根据其介绍,近几个季度以来,游戏、知识和宠物品类的视频投稿及播放量有明显上升),同时也要重视结合站外买量推广等行为,以及游戏运营上对CP提供的帮助,来展现自身发行的综合能力,改变以往在业界的固有形象。

对于二次元破圈的趋势,并不意味着放弃原本聚焦带来的竞争力。在二次元的大本营展现自身的理解以及对品类用户的影响力,对外尝试在日本等海外市场发挥自身优势,这样才能提升对CP的吸引力。

保持对优质产品的搜寻,持续投资争夺内容,对于自研这个需要长期投入见效慢的领域不要放弃。虽然打造一个收入爆款很难,但孵化出口碑产品来提升在用户和业界的口碑同样具有极高的价值。

行业求变势在必行,对于B站而言,《坎公》目前的表现决定了未来Q2财报会迎来好看的游戏收入增长数字。坐拥大量年轻用户,身兼发行和渠道B站确实存在优势潜力,但如何更加积极主动且行之有效的持续发挥这种优势,有赖于其整体策略和具体行动的持续调整改善。

推荐文章

一图看懂 | 净利大增60.7%!中芯国际Q4营收24.9亿美元,同比增长12.8%

美股机会日报 | 市场风格趋变?美银称接下来是小盘股的天下;金价重回5000美元上方,贵金属板块盘前齐升

新股暗盘 | 乐欣户外飙升超70%,中签一手账面浮盈4345港元;爱芯元智微涨超0.2%

高盛预计英伟达Q4营收达673亿美元 给出250美元目标股价

财报大跌背后:微软正在进行一场昂贵但精准的“利润置换”

港股IPO持续火热!下周6股排队上市,“A+H”占比一半

港股周报 | “AI红包大战”厮杀!腾讯周内暴跌近10%、阿里重挫8%,南下资金出手560亿港元大举抄底

美股机会日报 | 止跌企稳!纳指期货盘前涨约0.5%,有分析称美股连遭重挫后或回升;亚马逊盘前大跌超8%