热门资讯> 正文

美国利率涨还是跌?机构和前美联储官员说法不一

2021-05-14 23:54

投资者对通胀与利率一同上升的经济前景越来越感到不安,这种担忧不无道理。

多位美联储官员曾表示,美国在2021年可以实现GDP增长7%的目标。如果这一目标得以实现,这将是1984年以来最快的增长速度。此外,在2021年3月,美国年度通胀率升至2.6%,是自2018年8月以来通胀上升速度最快的一次。

在强劲的经济增长和较高通胀率的背景下,美联储通常会加息。美国10年期国债收益率从疫情初的0.50%上升至今年三月的1.75%,这反映了经济和通胀双双增长的前景。

观点一:五大要素预示美债收益率增速将放缓

但是罗素投资公司认为,长期利率的上升将更加缓慢,10年期美债收益率可能在1.5%至2.0%之间波动,原因如下:

1. 美联储已经明确表示,由于相比去年的基数效应,或由于经济重新开放时出现的任何供应瓶颈,通胀飙升只是暂时的。尽管美联储影响最直接的是短期利率,但其预料的经济前景也将支撑长期利率。

罗素投资公司预计,美联储在2023年底或2024年初之前不会提高目标利率。相比之下,市场已经消化了美联储将在2023年加息的预期,这应该会限制长期债券的利率。此外,应对通胀问题的首要措施将是缩减购债规模。但是目前,美联储还没有考虑缩债。

2. 市场对未来通胀的预期一直在上升,目前已经达到了符合美联储长期通胀目标的水平。

然而现在中期通胀预期高于较长期通胀预期:名义收益率与通胀保值债券(TIPS)收益率之差来衡量的盈亏平衡通胀率(隐含通胀率),比5年期-10年期美债收益率差要高。

当短期隐含通胀率超过长期时,TIPS曲线就会出现倒挂,这表明通胀担忧将会加剧,但随着时间的推移会减弱。

3. 虽然经济正在加速增长,但季度环比增长率很可能在2021年下半年减速,预计产出缺口(实际增长和潜在增长之间的差距)要到2022年的某个时候才会缩小。

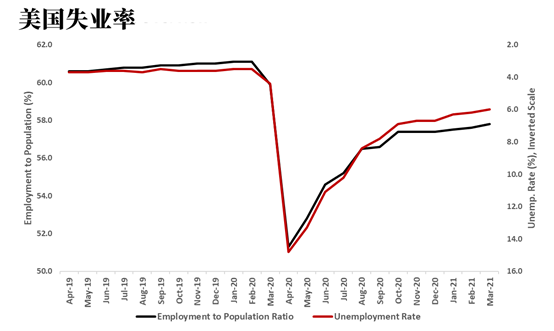

现在,美国劳动力市场已经明显得到恢复。但美国官方6%的失业率没有反映出劳动力市场的真实状况。美国劳动力参与率仍然很低,尤其是那些因为疫情无法上学的孩子的父母。

下图展示了就业率的改善并没有超过失业率。经济的全面重新开放也需要考虑劳动力市场不景气的状况。

4. 疫情期间,全世界都在追求收益,随着美国的利率从疫情后的低点反弹,其较高的利率水平吸引了外国投资者。如果这种情况持续下去,不断上升的海外需求将推高美国国债的价值,并降低其收益率。

5. 近几个月来,持有长期债券的投资者所要求的额外补偿也趋于正常,原因是美国的财政刺激和实际GDP增长率达到历史新高。但在上涨约50个基点之后,10年期美国国债的期限溢价已重新回到2008年金融危机后一段时期的平均水平。

国债期限溢价(Term Premium)是指长期国债相对于短期国债的超额回报率。

基于此,罗素投资公司预计未来的美债收益率增长将趋于温和,这对债券投资者来说是个好消息。尽管从回报的角度来看不太令人满意,但利率上升改善了固定收益的前景,原因有两个:

1. 由于起始收益率升高,更高的利率意味着总回报预期有所改善。

2. 如果股市再次出现波动,更高的债券收益率将对冲股市上的亏损。较高的起始收益率意味着,利率在避险环境下有更大的下行空间,相对于股票收益而言,这将提升债券总固定收益。

观点二:10年期美债收益率或要翻倍?

前纽约联储主席比尔•杜德利反驳道,市场严重低估了未来几年美债收益率的可能涨幅:

目前,10年期美国国债的收益率约为1.6%,但应该不会再下降,主要有两个原因:首先,美联储可能会将短期利率上调到远高于这一水平。其次,政府必须支付的长期国债的额外补偿即期限溢价可能也会上升。

任何10年期债券的收益率都包含对同时间段短期利率的预期。美联储最新预测,长期来看,与美联储的2%通胀目标相一致的联邦基金利率将在2% - 3%之间。预期中值为2.5%。如果他们的猜测正确,长期美债收益率1.6%应该已经触及低位。

但如果短期债券可以获得同样的回报,为什么投资者还愿意购买10年期债券呢?

从历史上看,期限溢价为正,反映了投资者对资产流动性的偏好和购债者控制借贷成本的偏好。但在之前的大多数经济扩张时期中,期限溢价表现为零甚至是负值。

杜德利认为有几种解释:经济冲击将迫使美联储再次将短期利率降至零、通胀压力消失,以及美联储越来越多频繁地将购买长期债券作为货币政策工具。

但另一方面,杜德利指出,正期限溢价出现的可能性也很大,有几个原因:

首先,美联储采取了新的并且更有耐心的货币政策立场。这样一来,通胀将会更高、更不稳定,从而只能用更高的长期收益率来弥补这种风险。

此外,控制通胀需要更高的长期联邦基金利率,以便降低美联储再次将短期利率降至零的风险。

赤字融资还将使得国债发行量增加:自2007年以来,未偿国债已经翻了两番,而且拜登政府还计划为基建计划注资数万亿美元,或继续刺激国债发行。与此同时,由于美联储极有可能在明年正式退出资产购买计划,对国债的需求将会大大减少。

综合来看,10年期美债收益率至少为3%,即联邦基金利率设定的下限为2.5%,外加0.5%或更多的期限溢价。

但这还不是全部。美联储表示希望通胀率在一段时间内超过2%的目标,以弥补以前的不足。

这进而可能引发通胀担忧,并导致市场预期未来短期利率将走高。因此,10年期美债收益率可能较目前的1.6%增加一倍以上。如果持续的赤字融资引发对不断增长的美国国债的担忧,收益率可能会升至4%或更高。

因此,或许近40年前开始的长期债券牛市终于要结束了。