热门资讯> 正文

哈啰申请在美上市:去年营收逾60亿 蚂蚁集团为第一大股东

2021-04-24 09:51

炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

原标题:哈啰申请在美上市:去年营收逾60亿,蚂蚁集团为第一大股东

北京时间4月24日,本地出行和生活服务平台哈啰出行在美国纳斯达克递交招股书,股票代码尚未确定,本次IPO,瑞信、摩根士丹利及中金公司为联席保荐人。

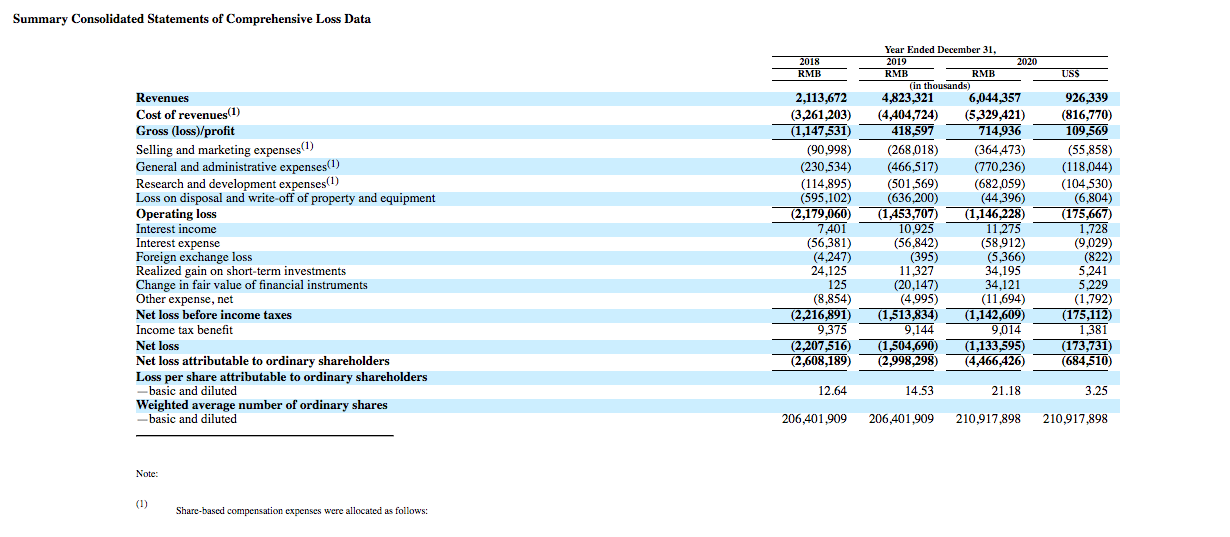

从哈啰出行近三年的运营情况来看,在过去的2018、2019、2020年度,哈啰出行的营业收入分别为21.14亿、48.23亿、60.44亿元人民币,相应的亏损分别为22.08亿、15.05亿、11.34亿元人民币,亏损收窄。

从哈啰出行的交易情况来看,2020年,哈啰出行总交易金额在130亿元人民币,其中共享两轮和顺风车两大块主营业务分别贡献约58亿元和约70亿元。年度交易用户达1.83亿,总交易次数52亿次,有34%的用户使用过哈啰出行的两种或以上服务,用户在使用平台一年及两年后的平均保留率分别为64%和60%。

招股书显示,哈啰出行的平均年度交易用户额也在不断提升,2017年用户群组的平均年度交易用户交易额为13.1元,到2020年,该数据增加至70.6元。在招股书中,哈啰出行引用iResearch的数据称,截至2020年12月31日,哈啰出行是中国第三大本地服务平台,也是中国最活跃的本地服务平台。

哈啰出行也在招股书中披露了该公司存在的风险,比如,公司业务和行业相关的风险、公司结构相关的风险、在中国开展业务相关的风险等。

哈啰出行在招股书中称,哈啰出行是在一个快速发展的市场中运作,如果这种市场不继续增长,公司的业务、财务状况和运营结果将受到重大和不利影响。哈啰出行的本地服务,特别是共享的两轮车服务和拼车市场,受到高度监管,如果政府对现有法规采取新的法规或修订,公司也会受到影响。此外,哈啰出行也提到,若公司未能吸引和留住用户、在激烈的竞争中失去市场份额、没有获得足够的资本来支持公司的运营等因素也可能使哈啰出行的业务、财务状况和前景受到影响。

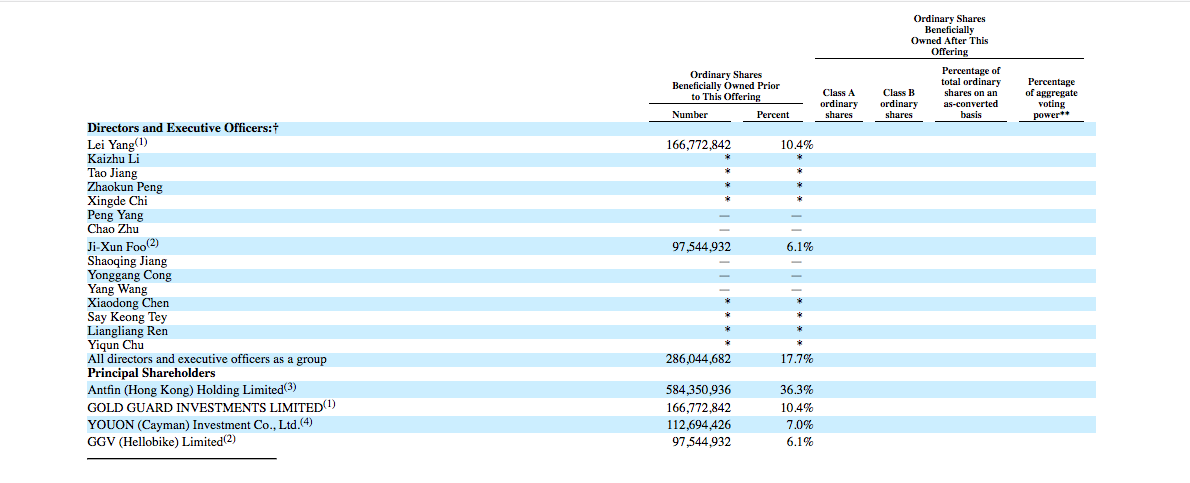

值得关注的是,招股书披露,在本次IPO前,哈啰出行的联合创始人、董事和首席执行官杨磊持股比例为10.4%,蚂蚁集团间接全资附属公司Antfin (Hong Kong) Holding Limited持股比例为36.3%。

哈啰出行于2016年9月在上海成立,2017年哈啰单车正式亮相市场,2018年哈啰助力车上线,2019年哈啰顺风车上线,2020年哈啰电动车业务上线。目前,哈啰的移动出行服务包括两轮共享服务和顺风车服务,新兴本地服务包括哈啰电动车以及公司与蚂蚁集团和

宁德时代

合资建立的小哈换电服务等。此外,哈啰出行也在特定城市开发和试点包括酒店预定、到店团购、打车服务、线上广告等服务和产品。

推荐文章

美股机会日报 | 反弹来了?纳指期货升1.4%;黄仁勋、马斯克齐唱多:回调创造买入机会!美光盘前涨近7%

华盛早报 | 韩股暴跌触发熔断!黄仁勋称新款Vera芯片将采用海力士内存;智谱、MiniMax今日将纳入恒科指数

新股申购 | 青梅零食龙头溜溜梅今启招股,一手入场费4401.96港元

港股5月回购透视:合计回购220亿港元 京东健康、药明康德等年内首度回购

美债市场“野兽”咆哮回归 凸性对冲恐加剧波动

高盛预测:SpaceX人工智能业务2030年营收将暴涨100倍

Redwire获Astrobiome Space合同 将发射世界首个商业太空温室

比特币价格接连创出新低,坚定持仓大户开始抛售离场

风险及免责提示:以上内容仅代表作者的个人立场和观点,不代表华盛的任何立场,华盛亦无法证实上述内容的真实性、准确性和原创性。投资者在做出任何投资决定前,应结合自身情况,考虑投资产品的风险。必要时,请咨询专业投资顾问的意见。华盛不提供任何投资建议,对此亦不做任何承诺和保证。