热门资讯> 正文

小小童装的资本局:“放开生育”利好 企业加码中国婴童市场

2021-04-22 21:58

原标题:小小童装的资本局: “放开生育”利好,企业加码中国婴童市场

我国童装市场规模到2025年有望突破4525亿元。

“放开生育”的风吹草动,反应最为热烈的除了生育年龄的男男女女,还有资本市场。

过去几天,中国人民银行的工作论文《关于我国人口转型的认识和应对之策》引爆了舆论场。论文提到,应抓住当前生育政策对部分居民还是硬约束的时机,全面放开生育,并大力鼓励生育。

在论文走红后,“生娃概念股”、主打婴童市场的实丰文化(002862.SZ)、贝因美(002570.SZ)、安奈儿(002875.SZ)、威创股份(002308.SZ)、金发拉比(002762.SZ)等个股纷纷起飞。

尽管中国新出生人口连年下滑,但庞大的人口基数与消费升级让童装行业不改增势。欧睿咨询统计数据显示,2015-2019年,我国童装行业市场规模呈逐年增长趋势。2019年,我国童装行业市场规模约为2391亿元,较2018年增长14.35%。2020年有所下降,行业市场规模为2292亿元。该机构认为,在优生优育理念不断普及和强化的背景下,我国儿童人均童装消费支出将会持续上升,童装行业市场规模将会不断提升。

“我们可以看到,中国儿童市场正在快速发展,并且空间非常的大。”斯凯奇中国品牌及产品高级副总裁张睿妍在这两年的巡店中发现现在的儿童市场和几年前不太一样,她注意到除了很多原本就专门做儿童的品牌,还有很多其他原本做成人品牌的也开始进军儿童的市场。

她说:“我们也一直在研究这个市场的前景,还是非常大的,可以看到很多品牌都要做KIDS(童装)系列,代表这个市场还是有的。”

政策暖风吹拂

人口生育与经济密切相关,最直接受益的就是婴童市场的“生娃概念股”。公开资料显示,金发拉比的主要业务是母婴产品,包括婴儿服装、婴儿内衣、婴儿餐具、卫浴、洗护用品、婴儿车、婴儿床、孕产妇用品、幼托服务等。旗下包括拉比、下一代、贝比拉比三个品牌,专注于0-3岁婴幼儿穿、用消费领域。该股最新股价已经涨至15.22元,较本月初涨了一倍以上。而其业绩预告显示,2020年,公司净利润仅3229万元,同比下降超过30%。

而另一家安奈儿的公开资料显示其定位是一家高端童装品牌企业,旗下有“安奈儿”童装品牌,产品涵盖大童装和小童装,包括上衣、外套、裤子、裙子、羽绒服、家居服等多种品类,公司也是“中国十大童装品牌”之一。2019年公司童装收入13.23亿元,占比99.75%。受到疫情等多方因素的影响,公司业绩公告显示,去年亏损4778万元,净利润大幅下滑。

不过,对于实体企业来说,政策的利好并没有那么迅速反映,而从中长期来看,不少行业人士依旧表示看好这一市场。

此前,国内服装老牌企业美邦服饰(002269.SZ)创始人周成建在接受记者采访时表示,今年的打算是精简业务,主攻目前旗下的几个主要品牌,其中一块便是儿童服饰业务。公司在早年就涉足并布局,目前拥有两大童装品牌,分别是ME&CITYKIDS、Moomoo。

而另一家当年与美邦同样专注休闲服饰的品牌,森马服饰(002563.SZ)在全面放开二孩政策之前就开始布局童装业务,如今已经成为一家儿童服饰为主导产品的服饰集团,旗下的巴拉巴拉成为国内市场占有率最大的儿童服饰品牌。

在张睿妍看来,2016年二孩政策开放后,国内的儿童人口数量增加明显,童装市场需求变大,且随着人们生活水平的提高,越来越多的家长更乐意花更多的钱在孩子的衣服上。

“原来消费者可能会选择价位比较便宜的,认为小朋友会很快长大,不用买得特别好。但是近几年看市场的时候发现现在不是这样了,哪怕是三四线城市的消费者也不是这样。”张睿妍发现,“很多‘90后’都已经成为家长,他们的消费观念和我们那个年代爸爸妈妈不太一样,他们除了注重小朋友的学业,在小朋友衣食住行各个方面也是非常重视的。”

第一财经记者在采访中了解到,行业人士看好未来童装行业消费主要基于几个方面:一是“90后”父母普遍接受教育水平高,自身是在物质较为充裕的时代成长起来,比“80后”、“70后”消费意愿更强、更注重消费品质;二是同时又因为当前主流“4+2+1”的家庭结构以孩子为中心,使得全家对孩子消费的东西更加重视。

品牌相继加码抢占市场

行业的巨大发展空间吸引了众多品牌加入竞争行列。

运动休闲领域的李宁、安踏;快时尚领域的GAP、ZARA、H&M;奢侈品牌GUCCI(古驰)、DIOR(迪奥)、Burberry(博柏利)等纷纷将设计触角延伸到儿童服饰,这些年也在加码儿童鞋服市场。

美国作家玛丽亚·贝莉(MariaT.Bailey)曾经撰写过一本名为《PowerMoms:TheNewRulesforengagementMominfluencersWhoDriveBrandChoice》的书,她在书中写道,千禧一代(1984-1995年出生)的母亲基本上都和自己的孩子保持着积极的关系,“如果他/她们把这个感觉良好、值得庆祝的时刻和某个品牌联系在一起,那他/她们很有可能会对这个品牌保持较高的忠诚度,并一次又一次地光顾它们。”贝莉认为,当顾客信任某个品牌时,他/她们更愿意从相同的品牌购买其他任何产品。

这或许可以理解,为什么有越来越多的品牌店会在自己的门店中推出亲子款甚至家庭款的鞋服类产品。

这一点也得到了张睿妍的证实,她告诉第一财经,在公司的大数据中,70%的消费者为女性,而这些女性在店里购物时,除了把自己想要的东西买下来外,当看到适合其伴侣或者孩子的产品时也会一并购入,这促使品牌愿意开大型的旗舰店,从而方便家庭购物。

于是斯凯奇推出了superstore超级大店模式,为儿童产品提供更开阔的区域来展现产品的多样性,增加孩子和家长的购物体验。张睿妍表示,按照公司方面的计划,斯凯奇儿童业务今年在国内的销售目标是20亿元,占斯凯奇在中国销售额的10%。

国潮运动品牌公司李宁(02331.HK)四年前就开始调整其儿童鞋服业务,公司于2017年收回了旗下童装品牌代理权,于2018年1月1日正式推出旗下自营童装品牌“李宁YOUNG”,目前店铺规模在千家左右。

另一家中国体育用品公司安踏体育(02020.HK)从未公布过其童装业务的具体数据,但据安踏儿童总裁林翔华此前在接受采访时透露,安踏儿童已成为集团业绩增长的催化剂,并预计在加速布局国际市场后,安踏儿童年收入有望在2025年达到200亿元。

随着中国经济水平的提升、人民生活质量的提高,人们在婴童方面的花费也将进一步提高,未来我国童装市场规模将持续扩大。中商产业研究院预计,我国童装市场规模到2025年有望突破4525亿元。

不过,需要指出的是,虽然童装市场潜在的空间与容量巨大,但市场集中度较低。

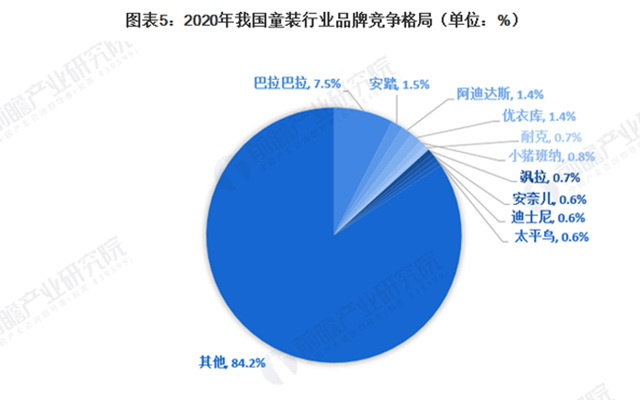

来自前瞻产业研究院的数据显示,2015年,我国童装市场占有率排名前十位品牌的占有率之和仅为10.6%,远低于法国、英国、美国等发达国家,不及日本和韩国的一半。除了排名第一的品牌巴拉巴拉市场占有率达到4%以外,其他品牌的市场占有率均在1%以下。由此可见,我国童装市场高度分散,童装企业规模普遍偏小,单个品牌的市场占有率和竞争力有限。

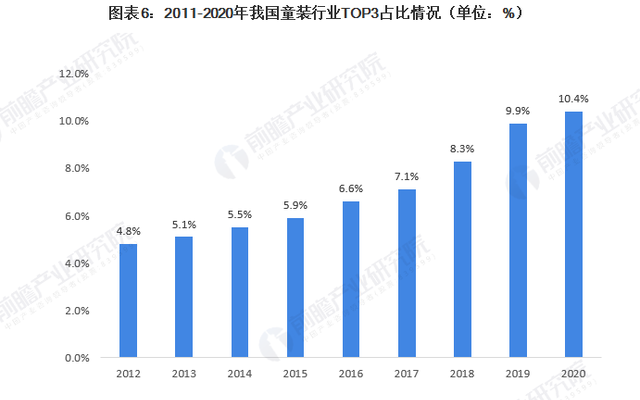

到了2020年,我国童装行业排名前三的企业市场占有率为10.4%,其中巴拉巴拉品牌市占率7.5%,是行业龙头;安踏和阿迪达斯品牌分别位列第二和第三,其品牌市占率分别达到1.5%和1.4%。

也有观点认为,随着行业的优胜劣汰,龙头企业凭借卓越的库存管理能力与渠道经营效率穿越下行周期,市占率将会进一步提升,进而使得行业集中度稳步提升。

推荐文章

港股周报 | 中国大模型“春节档”打响!智谱周涨超138%;巨亏超230亿!美团周内重挫超10%

一周财经日历 | 港美股迎“春节+总统日”双假期!万亿零售巨头沃尔玛将发财报

一周IPO | 赚钱效应持续火热!年内24只上市新股“0”破发;“图模融合第一股”海致科技首日飙涨逾242%

从软件到房地产,美国多板块陷入AI恐慌抛售潮

Meta计划为智能眼镜添加人脸识别技术

危机四伏,市场却似乎毫不在意

美股机会日报 | 降息预期升温!美国1月CPI年率创去年5月来新低;净利、指引双超预期!应用材料盘前涨超10%

财报前瞻 | 英伟达Q4财报放榜在即!高盛、瑞银预计将大超预期,两大关键催化将带来意外惊喜?