热门资讯> 正文

拉卡拉估值逻辑暗藏风险:行业天花板逼近 频繁更换营收明细

2021-04-12 14:30

【新能源汽车每日动见】从400元涨至2000元,压力显著加大,2020年国内双积分考核结果透露何种信息?这只票业绩超预期>>

【硬核研报】基础软件新秀突破国外垄断!这家小公司竟被中国移动重金入股?5G商用带来万亿增量市场,信创领军者已悄悄拿下三大运营商大单

【硬核研报】物联网应用大爆发!微控制器芯片龙头增速将再上台阶?第二增长曲线已成功绘出,德州仪器的绝对垄断将被它打破

【硬核研报】“军工矛”大超预期!军工板块一季度净利大增超130%,机构高呼筑底完成,估值已低于历史估值中枢,确定性机会这样布局(名单)

原标题:财说| 行业天花板逼近,频繁更换营收明细,拉卡拉估值逻辑暗藏风险

记者 | 袁颖琪

支付方式变迁催生出第三方支付行业的迅速兴起。然而,爆发式增长之后,第三方支付行业显得有点儿后颈不足。众多第三方支付企业开始寻求转型。拉卡拉(300773.SZ)也不例外。

近日,拉卡拉发布了2020年年报。数据显示,拉卡拉营业收入55.62亿元,同比增长13.35%,扭转了2019年营业收入下滑态势。但是,拉卡拉主业支付业务仍比2020年收入大幅降低。新业务也由于“口径”变化,让人捉摸不透。此外,净利润增长有所放缓。2020年拉卡拉归母净利润9.31亿元,同比增长15.43%,低于2019年的34.72%。

2019年上市的拉卡拉,自从2020年初股价创出历史高点后一路下跌。2020年1月以来,股价跌幅已经超过21%,大幅跑输大盘。根据2020年拉卡拉的业绩估算,其市盈率估值约为26倍左右,已经处于历史低位,但市场反应平平。

市场对于拉卡拉的担忧主要来自于未来成长性。拉卡拉所在的第三方支付行业天花板是否已经出现?拉卡拉目前积极布局的新业务前景如何?估值已经处于历史低位的拉卡拉有多少投资机会?

行业天花板逼近

无论是刷银联卡、还是扫码支付,你了解这一过程中包含怎样的生意模式吗?

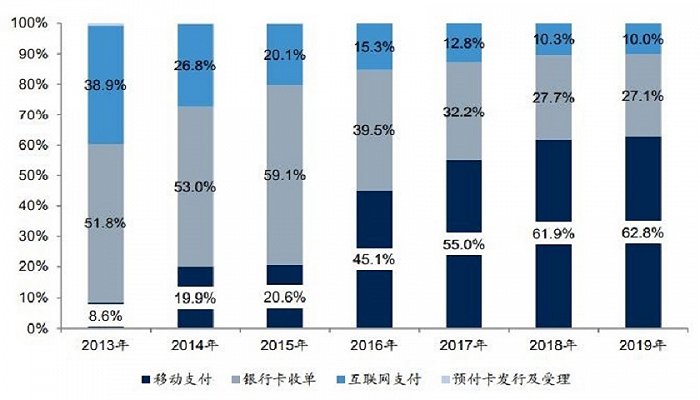

我国第三方支付可以细分为银行卡收单、网络支付、预付卡发行与受理。根据支付终端的不同,网络支付又可以细分为互联网支付、移动支付、数字电视支付等。其中,移动支付是增长最快的一个细分领域,已替代银行卡成为主要支付方式,这得益于电商、移动互联网和智能手机的快速发展。

第三方支付企业主要靠收取一定比率的刷卡费作为营业收入。因此,该行业市场空间取决于刷卡费率和第三方支付的交易规模。

近年来我国第三方支付交易规模增长开始放缓。2019年交易规模达250万亿元,过去6年年均复合增速高达74%。根据预测,2025年我国第三方支付行业交易规模将达到530万亿元,年均复合增速为13.3%。未来交易规模增长将明显放缓。

尽管第三方支付的交易规模在扩大,但刷卡费率却呈下降趋势。因此,第三方支付行业空间能否持续扩大充满不确定性。银行卡刷卡的平均费率从最初的3.0%下降到目前的0.5%左右,在全球支付市场处于较低水平。收单业务的收费标准虽然没有具体规定,是由第三方支付企业和商家商定。但考虑到第三方支付市场竞争非常激烈,收单业务的实际费率可能更低。

显然,第三方支付行业天花板正在逼近。

对于拉卡拉来说,做大行业蛋糕的路已经堵上,提高集中度,抢占更多市值份额这条路也难度不小。

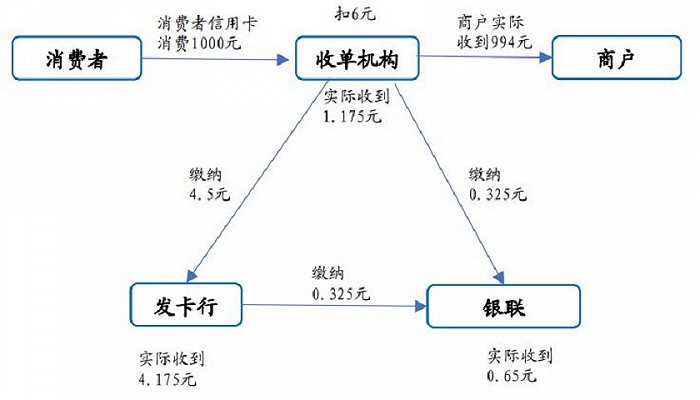

我国第三方支付交易涉及账户侧、收单侧和清算侧。账户侧针对消费者付款,收单侧针对商户收款,上述交易都经过清算机构承担清算职能。三方机构瓜分每笔刷卡费。

现阶段我国清算机构只有银联和网联,银联主要承担银行卡收单清算职能,也从事部分互联网支付清算;网联则成立不久,从2018年才开始承担互联网支付清算职能,目前暂不收费。如果以后网联开始收费,不排除进一步挤压其他第三方支付企业的费率空间。

行业集中度方面,只有拉卡拉所处的中小微商户收单市场仍有提升空间。账户侧的支付宝和微信已形成双寡头垄断格局,两者市场份额超过90%。收单侧的银联商务也是一家独大,占据约53%的市场份额。只是银联商务主要面对大型机构,中小微商户收单市场目前的竞争格局换比较混乱。拉卡拉、港股上市的移卡(9923.HK)和已退市的汇付天下都是在这个领域竞争。拉卡拉虽然处于领先地位,市场份额约8%左右,但优势并不明显。

第三方支付行业需要取得支付业务许可证才可以经营,这虽然提高了行业进入壁垒,但支付许可证的稀缺性也加大了第三方支付公司的出清难度。截止2020年末,我国第三方支付公司数量仍存233家,主要集中于中小微收单市场。2015-2020年注销的第三方支付机构数量仅为38家。

中小微收单市场参与者众多,本来已经竞争激烈。更糟的是互联网巨头也把目光移向了该市场。微信的绿洲行动和支付宝的蓝海行动都是培养和扶持其地推服务商,拓展小微商户。美团也通过收购的方式进入该市场。如果说原本拉卡拉还可以凭借其龙头优势获益于行业集中度提升的话,那么现在随着互联网巨头来搅局,拉卡拉恐怕也很难占到便宜。

多次变更营业收入明细

正是因为行业增长出现问题,拉卡拉才急于拓展新的业务增长点。

2018年,拉卡拉宣布进入“以支付为切入,整合信息科技,服务线下实体,全维度为中小微商户经营赋能”的战略4.0时代。不过,战略4.0的具体内容却有些含糊不清,且新业务的业绩贡献也表现平平。

值得注意的是,拉卡拉曾多次变更营业收入明细分类。

在未上市之前,拉卡拉披露的营业收入明细分别为收单业务、个人支付业务、硬件销售及服务以及金融增值业务。其中,金融增值业务为2016年剥离的拉卡拉小贷公司。另外,除主业支付业务外,拉卡拉还有积分购业务。2018年,拉卡拉的硬件销售及服务贡献了4.82亿元的营业收入,占营业收入的8.49%。

上市以后的2019年,拉卡拉将营业收入分类变更为支付业务、商户经营业务以及其他业务。其中,支付业务是过去收单业务和个人支付业务的合计。2019年拉卡拉的支付业务营业收入分别为43.46亿元,同比下滑16.74%。至于商户经营业务,包括商户SaaS、积分运营、广告营销、会员服务、金融增值等服务。2019年拉卡拉的商户经营业务实现营业收入4.42亿元。另有其他收入1.11亿元。“商户经营业务”和之前的“硬件销售及服务”内容虽有所增加,但收入规模却大体相当。包括金融增值业务约0.94亿元,积分兑换约0.93亿元,以及广告和会员订阅贡献收入2.56亿元。

到了2020年,拉卡拉又把“商户经营业务”变成了“科技服务业务”,该业务实现营业收入6.38亿元。其中,只打包披露了金融增值、积分兑换、会员订阅等业务合计贡献5.25亿元,同比增长44%。但界面新闻发现,2019年拉卡拉披露的上述业务营收合计4.43亿元。两相对比只增长18%。拉卡拉好看的增长背后,也不乏“口径变更”的功劳。

无论上述服务内容是否一致,拉卡拉从“硬件销售及服务”到“商户经营业务”再到“科技服务业务”的明细分类变化,让投资者对拉卡拉战略4.0的实际进展情况理不清头绪。但可以确定的是该类业务收入规模仍然较小,目前不足以带动打开拉卡拉收入成长空间。一位长期从事审计业务的人士告诉界面新闻,一家公司频频更换披露的营收明细,不排除有意为之,目的就是混淆披露口径,让外界对其持续经营情况不了解。

另外,从支付业务的角度看,即使到了2020年,拉卡拉支付业务的收入规模为46.65亿元,不及 2018年的52.2亿元,主要是代理商分润大幅提升22个百分点。显然,拉卡拉新业务的增长无法弥补支付业务的萎缩。

支付宝上市受挫的影响

最后一个问题是,市盈率26倍的拉卡拉是否真的便宜?

判断的关键在于拉卡拉能否打开成长空间。目前来看,拉卡拉的商业模式和公用事业股更为类似。

首先,拉卡拉已经停止大规模投放终端,也就是说其目前拥有的约2000万左右的中小商户规模就是其基础流量,未来不会大幅增加。从这些商户的支付规模中收取刷卡费的盈利模式和高速公路收取过路费的模式十分相似。

而他们也同样面临周期性的投资性支出。例如,高速公路、机场需要养护道路,跑道,而拉卡拉则需要应对刷卡方式的变化,及时推出新的刷卡终端。目前,拉卡拉正着手打造基于数字人民币的支付终端。2020年已投入超过3000万元。

公用事业股因为其成长性有限,而现金流极好,收益类似于债券,所以市盈率估值普遍较低,合理估值十几倍左右。从这个角度看拉卡拉的估值并不便宜。

目前,第三方支付上市公司中只剩下A股的拉卡拉和港股的移卡。拉卡拉和移卡的市盈率估值分别为26倍和37倍。移卡更高的原因是其仍处于高速扩张期,2020年净利润增速达到4.2倍。

显然,市场给予拉卡拉的估值还包含了对其Fintech属性的预期。且不说拉卡拉金融增值业务尚处在孕育中,单看在支付宝、微信、美团等互联网巨头的挤压下,拉卡拉的战略4.0计划想要成功难度就不小。

再加上蚂蚁金服等公司上市未果,也给寄希望凭借Fintech标签估出科技股估值的第三方支付公司们一击重锤。“靴子”一天没有落地,拉卡拉都面临估值重估的风险。

目前的拉卡拉面临一场硬仗。然而,对投资者来说其业务能否升级既不能证真也不能证伪,其估值逻辑也暗藏风险。拉卡拉想要投资者为其愿景埋单恐怕有点难。