热门资讯> 正文

“热门股”超跌反弹接近尾声,建议进一步调整持仓结构

2021-04-12 13:50

广发香港,作者:戴康、郑恺

报告摘要

● 经历超跌反弹后,A股热门股微观结构问题再度显现。

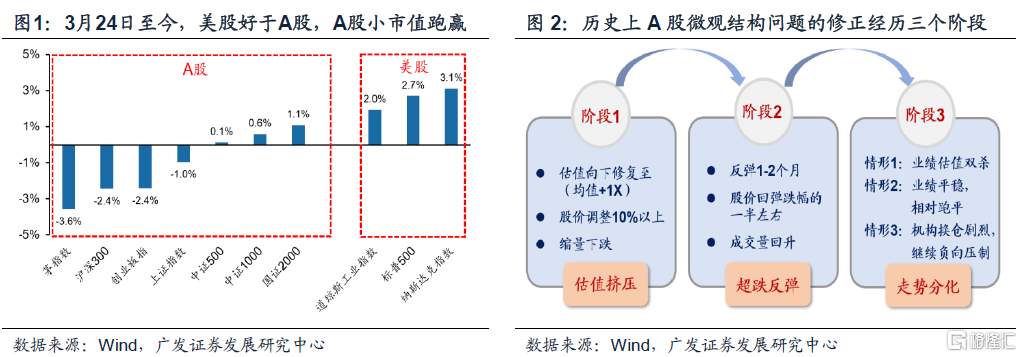

本周美债利率小幅下行、美股创新高,而A股部分“热门股”面对披露的高景气数据,股价反应平淡或反而下跌,依然是“对利好钝化、对利空敏感”。“热门股”的风险溢价仍处于历史较低水平,以白酒医药为例,反弹时间和空间接近微观结构修正的历史规律,反弹接近尾声。

● 近期反弹过程中的品种差异印证我们前期关于风格切换与交易因子的判断:市值下沉,即期业绩(参见3.29《微观结构恶化的成因与展望》)。

首先,市值下沉是第一位的,不仅市场指数以中小市值代表指数跑赢,近期茅指数成分股的反弹也以中小市值股价弹性更大;其次,盈利特征则从稳定高ROE向即期高盈利增速转换,A股漂亮150中财报季即期盈利预测上调的个股反弹期更为占优。

● 当前处于PPI上行(全球经济修复)及社融下行(信用收敛)交织的时期,如何影响当前A股顺周期风格?

中美PPI数据均超出市场预期印证全球经济增长修复,但部分投资者担忧社融下行后续压制。以史为鉴,社融下行(PPI见顶)并非一定对应着周期风格受损,大多数情形下社融下行因地产基建压制为主导,总需求拖累下顺周期风格下跌(08年、13年);少数情形社融下行而供给逻辑支撑PPI维持韧性(10年下半年、17年),则周期风格跑平或跑赢。21年或接近情形2,A股产能利用率高位迎接“出口链”制造业需求支撑,供需缺口扩张不容忽视。

● 从历史上三轮典型“供给收缩”下周期行情得到四点启示,21年的同与不同。

2010年之后周期行情都是赚“供给收缩”的钱,分别是10年“拉闸限电”、16年“去产能”、17年“环保限产”。四点共性与启示:1.由于推进难度大,每一轮的“去产能”政策,市场都是从“将信将疑”到逐步确认;2. 股价上涨滞后于政策出台与产量下降,需要看到工业品价格上涨与产能利用率提升;3. 在周期股的股价弹性上,价格上涨、利润率及周转率改善、低PB、政策推进力度是主要是决定因素;4.行情的终结领先于工业品价格,而主要由政策式微或需求证伪来决定。

● “热门股”超跌反弹接近尾声,建议进一步调整持仓结构。

本轮反弹时间和空间基本符合历史规律,关注业绩验证分化。后市主要不确定性在于流动性的变化方向和幅度,稳货币/紧信用但“不急转弯”是基准情景,观察4月下旬政策窗口。微观结构修正带来中期风格切换,市值下沉是第一位的,小市值和低PEG策略更为占优。建议进一步调整持仓结构:一季报可能超预期与低PEG的交集(化学制品/化纤/通用机械/汽车);主题关注“碳中和”下供给收缩(钢铁/电解铝)。

● 风险提示:

疫情控制反复,全球经济下行超预期,海外不确定性。

报告正文

核心观点速递

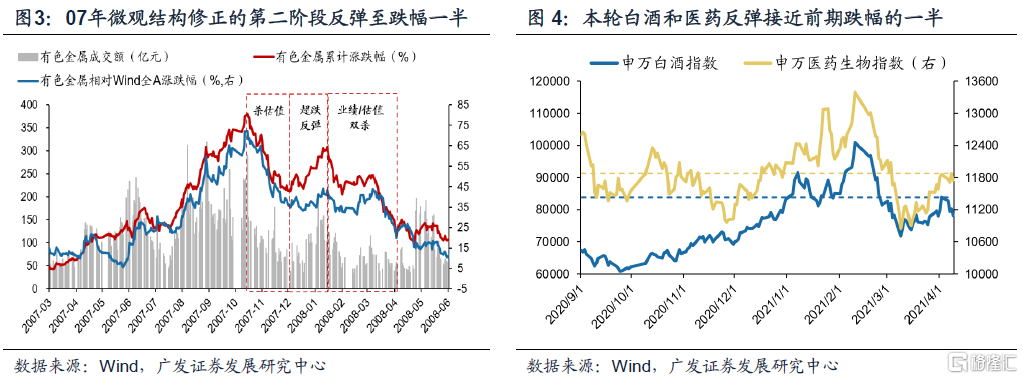

(一)经历超跌反弹后,A股热门股面对披露的高景气数据,逐渐对利好钝化对利空敏感,微观结构问题再度显现。我们在2月24日《扩散升级》的报告中指出“A股微观结构出了问题”,随后在“微观结构系列报告”中指出历史上微观结构调整通常需要经历2-3个阶段,本轮第二阶段超跌反弹“热门股”反弹大概至前期跌幅的一半,时间持续到4月中旬(参见3.28《珍惜反弹时光》);4月5日《反弹下半场,继续调结构》提出在贴现率易上难下的环境中,热门股的估值仍需继续消化,建议利用反弹进一步调整持仓结构。本周我们看到A股“热门股”依然存在“对利好钝化、对利空敏感”,微观结构问题再度显现:首先,本周美债10年期利率小幅下降5BP至1.67%,本周道指涨1.9%、标普500涨2.7%,分别创出历史新高,而A股表现疲弱依然对利好钝化,印证我们自2月末反复强调的过度归结于外力是类同“碰瓷”,自身结构脆弱是根本;其次,近期“热门股”依然表现出对“利好钝化”,如调研数据亮眼和高频数据超预期的领域出现了不涨反跌的现象。

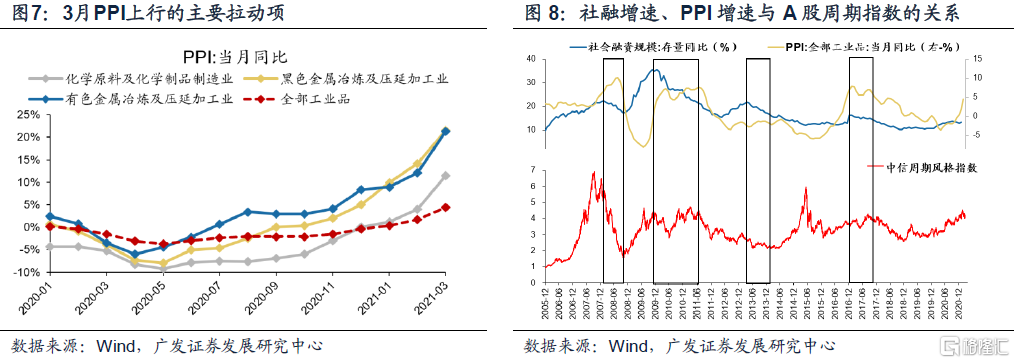

“热门股”的风险溢价仍处于历史较低水平,表明对后续不确定性的风险补偿不足。随着4月中旬将进入社融数据披露、政治局会议召开的时期,“热门股”反弹接近尾声。我们在3.29《微观结构恶化的成因与展望》中详细论述过历史上微观结构问题修正的三个阶段:1.挤压估值→2. 超跌反弹→ 3. 依据业绩验证走势分化。在历史上“超跌反弹”时期,反弹时间大多短于前期下跌时期,股价收复前期跌幅的一半位置左右;以本轮反弹代表的白酒、医药生物为例,自3月下旬反弹以来,反弹时长约3周(自春节后的下跌期约5周),反弹幅度已接近一半(下图4),我们判断进入4月中旬“热门股”的反弹接近尾声。

(二)近期反弹过程中的品种差异,印证我们前期判断:微观结构问题是核心矛盾,因此市值下沉是第一位的,财报季即期盈利预测上调是其次。我们建议后续在继续坚持市值下沉的思路下,重视估值与盈利的匹配,低PEG策略进可攻退可守。我们在3.29《微观结构恶化的成因与展望》中的判断:历次微观结构修正会带来风格由大市值向中小市值切换,盈利特征则从稳定高ROE逐步向即期高盈利增速转换。从近期“热门股”的反弹过程中品种弹性的差异印证我们的判断:首先,市值下沉是第一位的,在茅指数成分股自3月24日反弹至今区间涨幅中,800-2000亿市值区间的标的涨幅均值为10.6%、2000-3000亿的涨幅均值是4.7%,好于3000-5000亿、5000亿以上的更大市值标的,表明即使在“热门股”的超跌反弹中也是相对市值偏小的个股弹性更大;其次,财报季即期盈利预测上调的个股占优, 3月9日以来A股“漂亮150”中反弹的品种也反映了这一变化,半导体、医疗器械、专用设备、饮料制造等2021年盈利预期平稳或抬升(当前2021E盈利预期相较2月10日下跌前保持平稳或抬升)的行业表现更好。我们继续建议市值下沉是第一位的,强调估值与盈利的匹配,重视估值与盈利的匹配,低PEG策略进可攻退可守。

(三)当前处于PPI上行(全球经济修复)及社融下行(信用收敛)交织的时期,如何影响当前A股顺周期风格?以史为鉴,社融下行(PPI见顶)并非一定对应着周期风格受损,如社融下行因地产基建压制为主导,总需求拖累下顺周期风格下跌;如社融下行而供给逻辑支撑PPI维持韧性,则周期风格跑平或跑赢。中国3月PPI同比上涨4.4%,明显高于市场一致预期,这一方面源自全球名义增长修复趋势(美国3月PPI年率录得4.2%,亦创2011年以来新高),另一方面是中国“碳中和”带来供给收缩预期,黑色冶炼等价格叠加了这一过程。据广发宏观团队4.9《三因素叠加导致PPI中枢显著上移》的判断,给定条件下本轮PPI可能会5月形成同比高点。与此同时,“紧信用”下社融增速下移是大概率事件,我们发现历史上社融拐点向下不一定对应着周期风格受损——1.情形1,大多数时期社融下降主要由地产基建压制所拖累,则周期风格因需求萎缩而跑输,典型如10年上半年(4月地产调控新国四条、新国十一条),13-14年(地产调控下销售与投资快速回落);2.情形2,少数情形下社融回落、但PPI由于行业供给收缩逻辑在高位震荡,如10年下半年和17年,这时周期风格因供给逻辑反而震荡上行。21年A股产能利用率高位,全球需求复苏延着出口链拉动中国制造业结构性供需缺口扩张,我们认为21年更接近上述情形2,供给逻辑不容忽视。

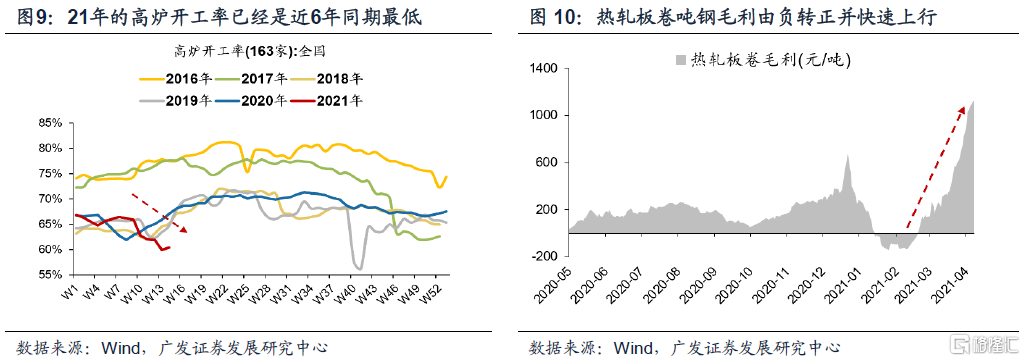

(四)在名义GDP的上行期,21年“碳中和”下部分工业品供给收缩的力度将对价格弹性产生较大影响。我们从历史上三轮典型“供给收缩”下周期行情得到四点启示,其上涨信号、品种弹性、行情终结可对21年形成借鉴。4月以来,工信部、发改委、唐山市政府等接连密集部署粗钢产量产能双控政策,Myspic钢价综合指数自2月第二周已是连续第9周环比上升,过去三周环比有明显加速迹象。我们在4月9日发布的专题报告《历史上“供给收缩”下周期行情启示》,2010年之前周期股往往赚“需求改善”的钱、而2010年之后三轮持续的周期行情都是赚“供给收缩”的钱,分别是10年“拉闸限电”、16年供给侧改革“去产能”、17年供给侧改革“环保限产”。从历史三轮“供给收缩”行情可以总结四点共性与启示:1.由于“供给收缩”的推进难度大,每一轮的“去产能”政策,市场都是从“将信将疑”到逐步确认;2. 股价上涨滞后于政策出台与产量下降,需要看到工业品价格上涨与产能利用率提升;3. 在周期股的股价弹性上,价格上涨、利润率及周转率改善、低PB、政策推进力度是主要是决定因素;4.行情的终结领先于工业品价格,而主要由政策式微或需求证伪来决定。在上述启示下我们对标21年“碳中和”主导下的“供给收缩”,我们认为市场对于政策力度的预期差正在弥合,截止2月末今年粗钢产量同比增速高达13%、而今年要压降至负增长,可见后续的政策推进力度依然坚决。目前周期性行业的产能利用率与行业集中度远超10年与16年水平,而21年以家电、汽车、工程机械为代表的制造业景气对需求端形成支撑,因此以钢铁、电解铝为代表的周期板块“供需缺口”有望继续扩张。

(五)“热门股”超跌反弹接近尾声,建议进一步调整持仓结构。市值下沉是第一位的,财报季即期盈利上调是其次,低PEG策略进可攻退可守。我们在2.24《扩散升级》中率先提出“A股微观结构出了问题”,在3.28《珍惜反弹时光》中提示A股由“热门股”引领进入反弹,4.5日提出《反弹下半场,继续调结构》,市场运行基本符合我们前期判断。本轮反弹时间和空间基本符合历史规律,“热门股”本周再度表现出“对利好钝化”,意味着第二阶段“超跌反弹”接近尾声。后市的主要不确定性在于流动性的潜在变化方向和幅度,在未发生全面通胀的前提下,稳货币/紧信用但“不急转弯”是基准情景,观察4月下旬的政策窗口。当前处于PPI上行(全球经济修复)及社融下行(信用收敛)交织的时期,21年A股产能利用率高位,全球需求复苏延着出口链拉动中国制造业结构性供需缺口扩张,供给逻辑不容忽视。微观结构修正带来中期风格切换,市值下沉是第一位的,小市值和低PEG策略将更为占优。建议进一步调整持仓结构:一季报可能超预期与低PEG的交集(化学制品/化纤/通用机械/汽车);主题关注“碳中和”下供给收缩(钢铁/电解铝)。

财富研究部为广发证券(香港)经纪有限公司经纪业务属下的部门,而非隶属股票研究部。本文件应被视为市场营销传播文件,而非股票研究部的投资研究。本文件并未根据香港证券及期货事务监察委员会持牌人或注册人操守准则第16章<<分析员>>而编制。本文件不应被解作向收件人提出购买或出售任何投资或其他特定产品的招揽或要约。本文件仅供在香港分发。

本文件有关证券之内容由从事证券及期货条例(香港法例第571章)中第一类(证券交易)及第四类(就证券提供意见)受规管活动之持牌法团–广发证券(香港)经纪有限公司(“广发证券(香港)”)分发。本文件仅供我们的客户使用。本文件所提到的证券或不能在某些司法管辖区出售。在香港以外的国家/地区(特别是美国本土)分发本文件是绝对禁止的。本文件并非独立,不应被依赖作为对本文件主题的公正或客观评价。利益冲突可能会发生。本文件所载之资料和意见乃根据我们认为可靠的目前已公开的信息,惟广发证券(香港)并不就此等内容之准确性、完整性或正确性作出明示或默示之保证,亦不就其准确性或完整性承担任何责任。本文件反映策略师于发出本文件当日的观点及见解,广发证券(香港)可发出其他与本文件所载信息不一致及/或有不同结论的材料。本文件内表达之所有意见均可在不作另行通知之下作出更改。本文件纯粹用作提供信息,当中对任何公司或其证券之描述均并非旨在提供完整之描述,而本文件亦不应被解作为提供明示或默示的买入或沽出投资产品的要约。广发证券(香港)及其关联公司或任何其董事、雇员或代理人不对因使用本文件的内容而导致的损失承担任何责任。本文件中提到的投资产品及建议并非特别为阁下或任何投资者而设,阁下或任何投资者必须仔细考虑自己的财务状况、投资目标及风险取向与承受能力。阁下于作出投资前、必须充分理解投资产品涉及之风险并(如适用)咨询阁下的法律、税务、会计、财务及其他专业顾问。过去的表现不能代表未来的业绩。本文件中所载任何价格或水平仅属参考,可能因应市况变动而有所变化。广发证券(香港)不对因使用此等市场数据而产生的损失承担任何责任。证券价格可升可跌,甚至变成毫无价值。买卖证券未必一定能够赚取利润,反而可能会招致损失。广发证券(香港)及其关联公司、高级职员、董事及雇员可能为本文件中提及的证券发行人提供服务或向其招揽或要约, 亦可能在本文件中提及的证券持有长仓或短仓,以及进行购买或沽售。

版权所有:广发证券 (香港) 经纪有限公司

未经广发证券 (香港) 经纪有限公司事先书面同意,本材料的任何部分均不得 (i) 以任何方式制作任何形式的拷贝、复印件或复制品,或 (ii) 再次分发。

香港德辅道中189号李宝椿大厦29-30楼

电话: +852 3719 1111

Fax: +852 2907 6176

网站: http://www.gfgroup.com.hk

推荐文章

华盛早报 | 美伊谈判开局不利!伊朗一度暂停对话,纳指期货应声跌超1%;1192亿美元!美股单周资金流入创历史新高

美伊和平谈判仍在继续:纳指期货大跌1%!特朗普再次发出威胁

港股周报 | 剑指万亿市值!智谱周内涨狂飙逾90%再创新高;建滔“双雄”周内再升逾40%;小红书计划年底前赴港上市

“AI 教父”痛批马斯克旗下xAI堪称失败,警示AI将迎巨大泡沫破裂!

一周财经日历 | 英伟达股东大会来袭!黄仁勋或再给利好;中科闻歌等9只新股招股中;美光、携程下周放榜

美股前瞻 | 特朗普:半导体产业需要回归美国本土;存储盘前狂飙!机构大幅上调内存价格预期

财报前瞻 | “炸裂”财报呼之欲出?美光Q3每股盈利料飙升1090%!华尔街纷纷祭出“逆天”目标价

美联储如期按兵不动,但鹰派明显!预期年底前将加息25个基点