热门资讯> 正文

国信:腾讯大股东非基本面原因减持,创造良好入场时机

2021-04-08 10:30

事项:

4 月 7 日收盘后,Naspers 控股子公司 Prosus 宣布,将通过子公司 MIH 最多减持腾讯 1.92 亿股股份,约占腾讯总股 本的 2%。

本次减持结束后,MIH 对腾讯的持股比例将由 30.9%下降至 28.9%。Naspers 表示,本次减持资金将用于增 加财务灵活性,以及用于一般企业用途。

并承诺未来 3 年内不会继续减持腾讯股份,彰显对公司业务发展的长期信心。

国信观点:

大股东 Naspers 持有腾讯 20 年以来,仅主动减持过腾讯股份 1 次,因分拆上市间接减持 2 次,每次都是为 了消除公司市值相对所持有的腾讯股份的折价,而管理层对腾讯的长期发展始终看好。

本次减持规模约 928-960 亿人民 币,过去一年内,腾讯日均成交额为 122 亿元,短期内腾讯可能会短期在资金面承压,创造布局良机。

我们对腾讯的长期发展坚定看好,维持此前的盈利预测,预计2021-2023年腾讯Non GAAP下净利润分别为1591、1913、 2254 亿元,维持目标价 807-855 港币,对应 2021 年 PE 为 34-36 倍,相对当前的估值空间为 28%-36%,当前价格具 备较高吸引力,继续维持「买入」评级。

评论:

股东情况梳理:Naspers 是腾讯的第一大股东,持股 20 年以来仅主动减持过腾讯 1 次

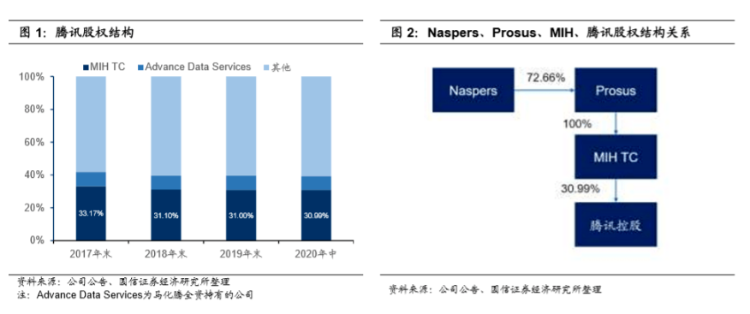

截至 2021 年 4 月 7 日,Naspers 持有腾讯 30.99%的股份,是腾讯的第一大股东。

Naspers 是一家在约翰内斯堡 证券交易所(JSE)上市的南非媒体公司,过去 30 年持续投资国际互联网业务,明星投资案例包括俄罗斯互联网巨 头 Mail.Ru、印度第一大 OTA MakeMyTrip 等。

2001 年,Naspers 通过 MIH 向腾讯投资 3,200 万美元并获得 46.5% 的股份,后因公司上市、增发,持股比例有所稀释。

2019 年 9 月,Naspers 将南非以外的国际科技投资业务(包括所持腾讯的股份)打包至 Prosus,并于泛欧阿姆斯 特丹交易所分拆上市。

目前,Naspers、Prosus、MIH 与腾讯之间的持股关系为:Naspers 持有 Prosus 72.66%的 股份,Prosus 持有 MIH 100%的股份,Naspers 的子公司 Prosus 通过 MIH 持有腾讯 30.99%的股份。

Naspers 为什么要减持腾讯?腾讯市值在其体内长期折价,且其主营业务需要补充现金流

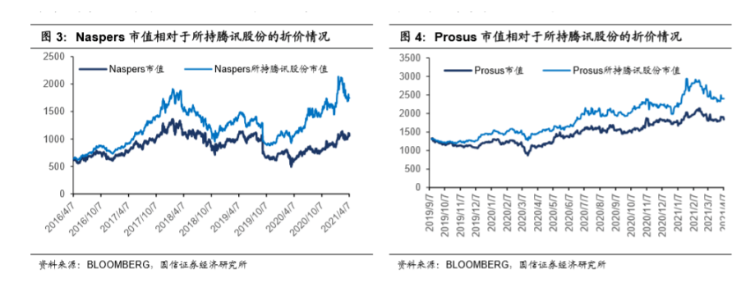

因超出交易所承载瓶颈,腾讯市值在 Naspers 体内长期折价。截至 2019 年初,Naspers 占约翰内斯堡证券交易所 总值达到约 25%。

由于对单一持股集中度有限定(一般不超过 10%), 很多资产管理公司和指数均不能给予 Naspers 充分配置,导致其股价长期低于其持有腾讯股份的市值。2018 年至今,Naspers 的总市值约为所持有腾讯股份市值 的 50%~70%。

为了缓解这个问题,Naspers 将南非以外的国际科技投资业务(包括所持腾讯的股份)打包到 Prosus,并于 2019 年 9 月至泛欧阿姆斯特丹交易所分拆上市,上市后 Naspers 保留 73.84%的股权。

这让 Prosus 相对腾讯股份的折价 有所收窄,但效果并不明显。2021 年初至今,Prosus 的总市值约为所持有腾讯股份市值的 70%~80%。

Prosus 的餐饮配送、金融科技等主营业务均处于亏损状态,需要现金流支撑其发展。FY2021H1,在 Naspers 主 营业务收入中,Prosus 的并表收入占比约 87%。

在 Prosus 的主营业务中,餐饮配送、金融科技等业务均处于亏损 状态,FY2021H1,餐饮配送、金融科技的利润率分别为-31%及-15%,需要现金流支撑其长远发展。

FY2021H1, 腾讯的股息约占 Prosus 自由现金流的 22%。参考中国相同业务的发展历程,餐饮配送、金融科技等业务在高速发 展的初期,需要现金流支撑其长远发展,Prosus 选择减持少量腾讯股份补充流动资金拥有合理的理由。

历史上大股东减持后,腾讯的股价表现如何?

持有腾讯 20 年以来,大股东 Naspers 曾主动减持腾讯 1 次,被动减持 2 次。减持原因及股价表现如下:

1) 2018 年 3 月 22 日,由于公司市值相对所持腾讯股份折价,Naspers 首次宣布减持腾讯 2%的股份,以将折价 兑现,并支持全球其他投资业务的发展。

减持完毕后,对腾讯的持股比例由 33.1%下降至 31.1%,并承诺至少 三年内不再减持腾讯股份。

宣布减持当天,腾讯股价下跌 5.05%。

此后腾讯股价经历了约 7 个月的下行期。但核心原因为游戏行业版号收紧、短视频行业的崛起、备付金被纳入监管等基本面利空因素,导致市场对腾讯的主营业务长期发展过度悲观。 2018 年底,游戏版号重启以来,腾讯股价开始上涨并创新高。

2) 2019 年 9 月 12 日,为追求更好的流动性以释放投资业务的价值,Naspers 将南非以外的国际科技投资业务(包 括所持腾讯的股份)打包至 Prosus,并于泛欧阿姆斯特丹交易所分拆上市。

上市后 Naspers 保留 73.84%的 Prosus 股权,按持股比例换算后,Naspers 对腾讯的有效持股比例下降至 22.9%,但 Prosus 对腾讯的持股比 例依旧为约 31%。

本次 Prosus 分拆上市并未直接减持腾讯股份,因此对腾讯股价没有产生明显影响。且 Prosus 上市后股价一路上扬,可见投资者对其体内业务的长期发展抱有乐观预期。

3) 2020 年 1 月 21 日,由于南非储备银行要求 Naspers 向南非返还 15 亿美元,Naspers 宣布出售 1.35%的 Prosus 股份,减持所获资金将用于回购 Naspers 股份,并且宣布无意继续减持 Prosus。

本次交易后,Naspers 对 Prosus持股比例下降至 72.49%,对腾讯的有效持股比例下降至 22.52%。

Naspers 减持 Prosus 后,腾讯 CEO 兼董事会主席马化腾也于 1 月 14 日至 17 日期间出售 500 万股腾讯股份, 腾讯股价经历了约 10 天的短暂调整,1 月 31 日收盘价相对 1 月 21 日开盘价跌幅约为 5.59%。

但新冠疫情释放了宅家红利,手游流水超预期,腾讯股价自 2 月起开始上扬。

复盘历史上 Naspers 减持腾讯后的股价表现,短期来看,Naspers 减持会对腾讯股价造成资金面的压力;但长期价 格会向价值回归,历史上的每一次减持都是良好的布局时机。

对腾讯股价造成较大影响的减持发生在 2018 年 3 月。 当时腾讯的 PE TTM 约为 58x,且此后迎来了游戏版号暂停、备付金利息上缴、短视频行业崛起等基本面利空。

当前腾讯 PE TTM 估值仅为 31.7x,低于历史中枢,且基本面长期向好,我们判断,若本次减持造成短期下跌,有望迎来布局良机。

大股东非基本面原因减持,创造良好入场时机,当前价格具备吸引力

大股东减持有望创造良好布局时机。短期来看,Naspers 的三次直接或间接减持均对腾讯股价产生一定下行影响,但是后续股价表现则取决于腾讯自身的业务经营状况。

当前腾讯手游营收稳健、《英雄联盟》《DNF》手游上线在即、视频号 &企业微信发展可期,若此次减持造成股价下跌,我们认为是良好的买入时机。

维持此前的盈利预测,预计 2021-2023 年腾讯 Non GAAP下净利润分别为1591、1913、 2254 亿元,维持目标价807-855 港币,对应2021 年 PE 为 34-36 倍, 相对当前的估值空间为 28%-36%,当前价格具备较高吸引力,继续维持「买入」评级。

推荐文章

新股申购 | 安克创新H股今起招股!一手入场费10032.16港元

华盛早报 | 股价三连跌市值蒸发超6000亿美元!SpaceX再重挫16%;港股“ETF之王”易主!南方两倍做多海力士年内累涨逾10倍

美股前瞻 | 万斯称美伊谈判取得积极进展!SpaceX首度发行无抵押债券,盘前一度大跌近6%;联电据报将与英特尔合作开发3nm芯片

华盛早报 | 美伊谈判开局不利!伊朗一度暂停对话,纳指期货应声跌超1%;1192亿美元!美股单周资金流入创历史新高

美伊和平谈判仍在继续:纳指期货大跌1%!特朗普再次发出威胁

“AI 教父”痛批马斯克旗下xAI堪称失败,警示AI将迎巨大泡沫破裂!

财报前瞻 | “炸裂”财报呼之欲出?美光Q3每股盈利料飙升1090%!华尔街纷纷祭出“逆天”目标价

美联储如期按兵不动,但鹰派明显!预期年底前将加息25个基点