热门资讯> 正文

华创证券:中远海控Q1业绩超预期,预计Q2利润依旧可观

2021-04-07 10:51

1、公司发布2021年一季度业绩预增公告:预计Q1利润154.5亿,业绩超出预期。

公司公告:预计2021Q1归母净利润约为154.5亿元,同比增长5191%,环比20Q4增长154.7%;扣非净利约154.1亿元,同比增长20171%,环比20Q4增长156.3%。(20Q1-4扣非利润分别为0.76、8.06、27.01、60.1亿)。我们此前报告预计Q1利润120-130亿,业绩超出我们预期。

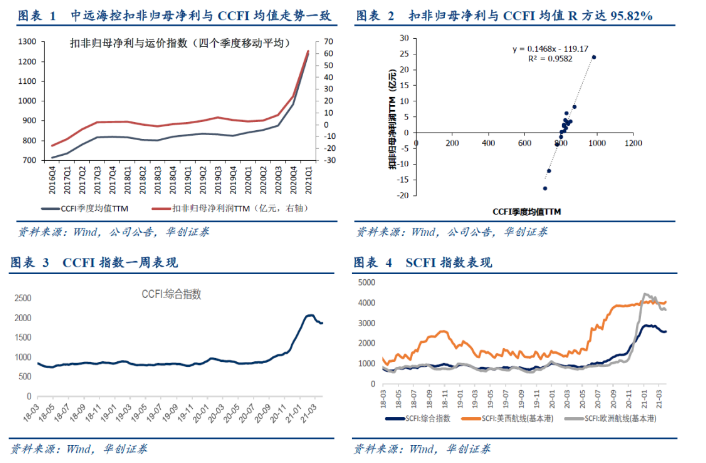

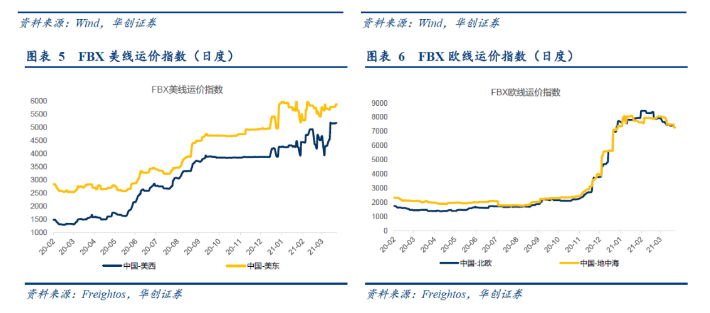

深度报告中,我们研究发现:中远海控扣非归母净利润TTM与CCFI运价指数TTM走势高度一致,相关性R方96%。在集运主要成本刚性,运价弹性较大的情况下,我们观察到公司自16年底重组后,扣非归母净利润四个季度移动平均值与中国出口集装箱指数CCFI四个季度移动平均值走势高度一致,两者线性相关R方达到95.8%。Q1CCFI指数1961点,同比增长113%,环比增长54%,推动Q1业绩大幅预增,而这也意味着运价对于业绩弹性具有较强指引意义,市场仍或低估强业绩弹性。

2、供需紧张叠加长协切换,料Q2业绩仍可观。

1)系统性供需紧张仍存。年初以来集装箱结构性短缺有所好转的情况下,即期运价仍处高位,背后的原因在于高需求下,供给端从码头、铁路到车架等海运-陆运系统性运力短缺仍在持续:

a)需求:欧美补库存叠加财政政策刺激,21Q1集运需求旺盛,出口端中国1-3月八大枢纽港口集装箱吞吐量增速分别为6.8%、37.9%、12.9%;进口端洛杉矶港单周进口箱量基本维持在11万TEU以上。

b)码头,洛杉矶港4月5日预锚泊船舶7艘,锚泊状态15艘,平均锚泊时间从3月初的7.5天增加至8.0天,拥堵有所加剧。

c)铁路,根据PMSA统计,1-2月美西铁路滞留时间分别为7.9、8.6天;

d)车架,The Pool of Pools预计当前圣佩德罗湾40/45 ft.拖车在码头、仓库/街道停留时间分别为3.5、6.8天;同时Harbor Trucking Association预计洛杉矶-长滩港集装箱卡车平均周转时间从20年11月的84分钟增加至21年2月的88分钟,滞留时间同样增加。

因此可以认为:2020年下半年以来由“缺船”、“缺箱”到集运供应链体系效率的下降延续到了当前,有效运力紧张导致运价维持高位。

2)苏伊士运河等事件性影响短期导致欧线有效运力进一步减少,长期看进一步强化全球集运供应链稳定的重要性。客户会更愿意去关注运输的稳定性和安全性,龙头班轮公司将依托服务质量、全球化网络布局、运输稳定性与安全性,在定价上享受一定溢价。

3)从最新的长协签订情况来看,预计公司美线长协价接近翻倍,后续切换至新合约将进一步支撑综合运价表现,因此我们预计Q2业绩仍可观。

3、盈利预测与投资建议:

1)基于公司运价下展现的高业绩弹性,而欧美需求维持旺盛,有效运力紧张受苏伊士运河影响或加剧,我们上调2021年盈利预测至归属净利418亿,维持2022-23年187及169亿的盈利预期,对应三年EPS为3.41、1.53、1.38元,对应PE为4、10、11倍。

2)3月下旬我们发布深度研究《产业趋势看企业之中远海控:周期弹性博弈?价值中枢上移!》,明确看好行业格局逐步改善,认为市场看公司的视角会逐步从周期弹性博弈的转向发现公司价值中枢在不断上移。我们给予2022年业绩13倍PE,对应股价19.83元,预计较现价35%空间,“强推”评级。

风险提示:运力规模扩张,欧美进口需求超预期下滑,即期运价跌破长协价等。

推荐文章

美股异动 | 科技股全线暴跌!闪迪跌超13%,美光跌超8%,迈威尔科技跌超5%

美股前瞻 | 科技股遭抛售潮!纳指期货盘前大跌2.5%;SpaceX连跌三天获“木头姐”狂买3200万美元;机构称美联储年内加息可能较低

新股申购 | 安克创新H股今起招股!一手入场费10032.16港元

华盛早报 | 股价三连跌市值蒸发超6000亿美元!SpaceX再重挫16%;港股“ETF之王”易主!南方两倍做多海力士年内累涨逾10倍

美股前瞻 | 万斯称美伊谈判取得积极进展!SpaceX首度发行无抵押债券,盘前一度大跌近6%;联电据报将与英特尔合作开发3nm芯片

美伊和平谈判仍在继续:纳指期货大跌1%!特朗普再次发出威胁

“AI 教父”痛批马斯克旗下xAI堪称失败,警示AI将迎巨大泡沫破裂!

美联储如期按兵不动,但鹰派明显!预期年底前将加息25个基点