热门资讯> 正文

高盛:遭疫情重创的公司利润反弹,可以买入这33只股票(附列表)

2021-04-06 22:05

- 奈飞(NFLX) 0

- 艺电(EA) 0

- eBay Inc.(EBAY) 0

划重点:

- 世界卫生组织在2020年3月宣布新冠疫情从特征上可称为大流行,随后美股直接跌入熊市。

- 高盛称,周期性板块拖累了标普500指数的股本回报率,但今年可能会反弹。

- 高盛罗列了2021年股本回报率增长预期最高的33只股票。

高盛美股策略主管David Kostin表示,价值股和周期股在2020年受到的冲击最大,不过随着经济复苏,这些公司的基本面可能出现反弹。

工业、能源、非必需消费品和金融板块受到的影响最大。这些板块的盈利能力下降,导致标普500指数在2020年的股本回报率下降。Kostin在最近的一份报告中指出,标普500指数的股本回报率在2020年底为14.6%,为2016年以来最低水平。他表示,“展望未来,标普500指数的盈利能力应该会在2021年反弹,主要是由于利润率上升。”

同时强劲的GDP增长预期在一定程度上将推动周期股反弹,因为周期股与经济息息相关,强劲的经济复苏将有利于推高它们的股本回报率。高盛的经济学家最近将2021年美国GDP增长预期上调至7%,符合Kostin的预期,他认为标普500指数公司的利润率将上升至11.2%。

然而,以下3个风险因素可能影响标普500指数公司实现更高的利润率。

- 生产要素成本上升可能使利润率承压。

Kostin表示,“企业是否有能力将不断上升的成本转嫁给消费者,将是决定标普500指数公司利润率走势的关键因素。”

- 利率上升导致利息费用增加,可能对公司的盈利能力产生负面影响。

利率进一步上升会增加利息费用,也就是说,当利率上升时,银行对企业发放的贷款将收取更高的费用。因此,更高的贷款成本可能会导致公司利润率下降。

- 增税可能对标普500指数的股票回报率产生不利影响。

分析师表示,事实上,在过去45年中,股本回报率增长的第二大原因一直是有效税率的下降。有效税率指对公司营收征税的税率。不过拜登呼吁提高公司税,他的提案如果完全通过,可能会使标普500指数的每股盈利(EPS)下降9%。但是,Kostin和他的团队预计,最终方案的税率并没有目前提议的那么高。Kostin补充称,“我们的政治经济学家预计,税收法案将在今年晚些时候出台,这意味着更高的税率要到2022年才会生效。”

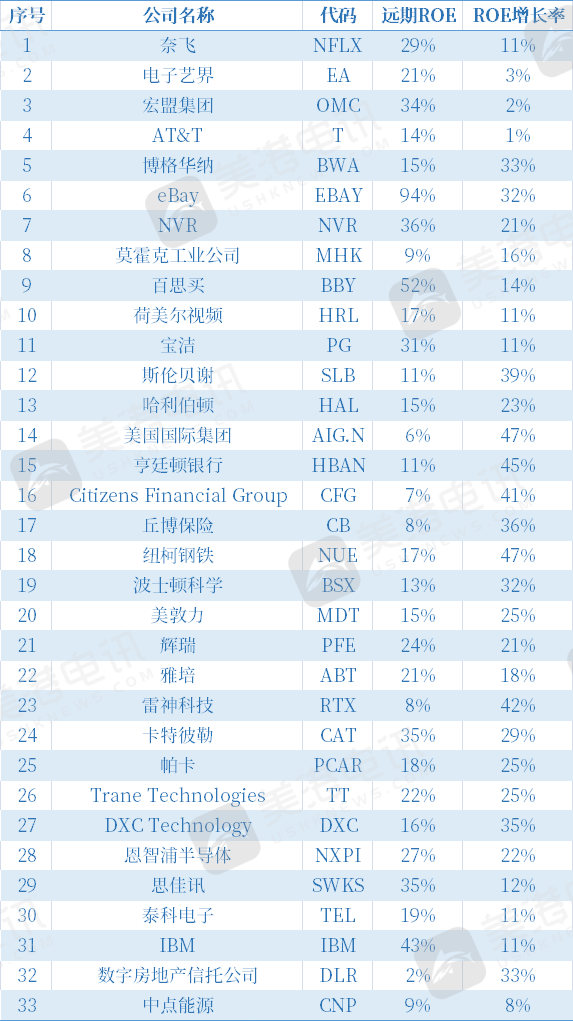

不过,如果有投资者希望利用本轮标普500指数盈利能力反弹,可以考虑高盛的这份清单。该清单近期更新了33只股本回报率增长预期最高的股票。

以下是新增的名单、代码、远期股本回报率和未来12个月的ROE增长率预期,排名不分先后。

风险及免责提示:以上内容仅代表作者的个人立场和观点,不代表华盛的任何立场,华盛亦无法证实上述内容的真实性、准确性和原创性。投资者在做出任何投资决定前,应结合自身情况,考虑投资产品的风险。必要时,请咨询专业投资顾问的意见。华盛不提供任何投资建议,对此亦不做任何承诺和保证。

推荐文章

华盛早报 | 存储集体暴跌!韩媒曝英伟达Rubin产量预期下调;谷歌将跻身道指成分股;美银力挺AI牛市至2028年

美股异动 | 科技股全线暴跌!闪迪跌超13%,美光跌超8%,迈威尔科技跌超5%

美股前瞻 | 科技股遭抛售潮!纳指期货盘前大跌2.5%;SpaceX连跌三天获“木头姐”狂买3200万美元;机构称美联储年内加息可能较低

新股申购 | 安克创新H股今起招股!一手入场费10032.16港元

华盛早报 | 股价三连跌市值蒸发超6000亿美元!SpaceX再重挫16%;港股“ETF之王”易主!南方两倍做多海力士年内累涨逾10倍

美股前瞻 | 万斯称美伊谈判取得积极进展!SpaceX首度发行无抵押债券,盘前一度大跌近6%;联电据报将与英特尔合作开发3nm芯片

“AI 教父”痛批马斯克旗下xAI堪称失败,警示AI将迎巨大泡沫破裂!

美联储如期按兵不动,但鹰派明显!预期年底前将加息25个基点