热门资讯> 正文

快手2020年净亏损1166亿 虚惊一场还是真有隐忧?

2021-03-26 20:58

日前,快手发布了上市后的首份年报,引发了舆论的轩然大波。

头顶“短视频第一股”光环的快手,2020年巨亏1166亿!亏损同比扩大493.5%。

短视频的“钱景”到底如何?

01

仔细翻看快手的财报,惊人的亏损与会计准则有关,实际上情况并没有如此吓人。

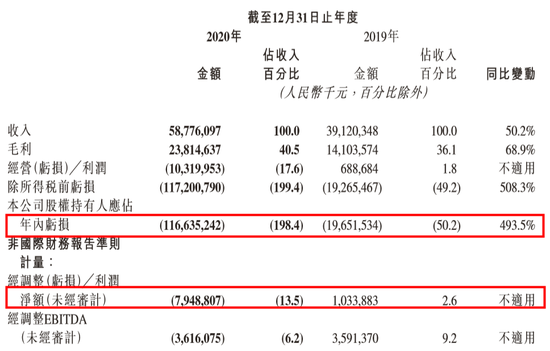

快手的巨额亏损,主要是其可转换可赎回优先股公允价值变动由2019年的199亿元,增长到了2020年的1068亿元。

该项数额的大幅变动是因为快手的公司估值增加所致。

按照国际会计准则可转换可赎回优先股被认定为金融负债,允许其以公允价值计量,产生的公允价值变动被视为亏损。

比如,公允价值增加,也就是估值越高,反而其“损失”越多。

所以,快手才会出现如此大幅的亏损,此前小米也遇到过类似情况。

但估值越高也有不利因素,会导致资本市场对上市公司的期待越高,以至于未来上市公司的业绩增长和股价承压。

实际上,快手2020年的经营亏损额为103亿元,经调整后净亏损79.48亿元。

对于新兴的互联网公司来说,这个亏损额似乎并不夸张。

不过值得的是,快手的亏损幅度确实在扩大,原因何在?

2019年,快手的经营利润为6.887亿元,经营利润率为1.8%;2019年经营亏损扩大到103亿元,经营利润率为负增长,-17.6%。

财报给出的解释是:“由于为扩大用户群及提升用户参与度、提高品牌认知度及发债我们的整体生态系统而增加销售及营销开支所致。”

02

营销费用的大幅增长,是快手亏损的一大原因。

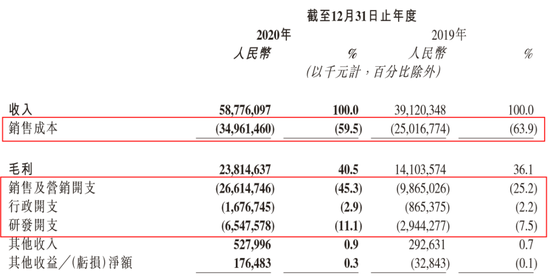

年报显示,2020年快手的销售成本为349.61亿元,同比增幅高达63.9%。

其中,营销费用增长最为明显,由2019年的99亿元增加到了2020年的266亿元,营收占比高达45.3%。

此外,2020年快手的行政开支为16.77亿元,同比增长激进一倍,高达93.8%;研发开支同比增长122.4%,营收占比11.1%;销售成本为350亿元,同比增长39.8%。

销售成本2020年比2019年增加了将近100亿元!快手给出的解释是:

1. 用户群体扩大及业务增长导致用户流量增加,带宽费用及服务器托管成本、物业及设备及使用权支持折旧及无形资产摊销有所增加;

2. 主要为配合业务增长而增加雇员,其福利开支增加;

3. 加上线上营销服务扩充使其他服务成本上升。

其中,销售及营销开支的增长占比最大,财报披露主要是用于获取及维护用户的成本和品牌营销活动开支。其中,推广快手极速版是主要原因。

“烧钱”抢市场对于互联网公司而言,十分常见。但最终目的还是赚钱。

从营销开支和营收增速对比来看,快手此前被质疑的“花钱买流量”的难题还并未解除。

03

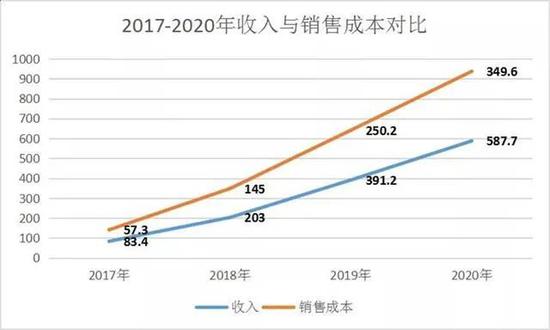

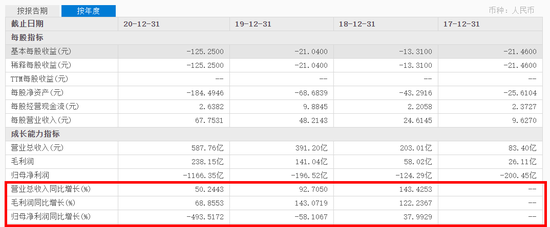

2020年,快手的总收入为587.76亿元,比2019年的391.2亿元同比增长了50.2%,但增速不及销售成本。

图片来源|前瞻网(特此感谢!)

实际上这一情况并非特例,从近年来快手的收入和销售成本增速对比来看,大手笔拓展新用户等带来的成本增速是明显高于同期收入增速的。

好消息是,快手的经营上的努力,使得收入结构有所优化、毛利率提高。

2020年,快手的收入主要有三大部分,线上营销服务、直播和其他服务。其中,对于直播收入的依赖有所降低,全年332亿元,占总收入的比例降低到了六成以下,为56.5%。

线上营销服务收入同比大增194.6%,达219亿元,占总收入的比例为37.2%;其他服务(主要包括电商服务)占比6.3%。

尤其是2020年第四季度,快手的线上营销服务收入占总收入比例,首次超过直播业务的贡献。如果该板块业务能够持续发力,将进一步降低直播收入的占比。

同时,2020年快手的毛利率再次提高,由2019年的36.1%提升至40.5%。

对于快手的前景,受关注度较高的是电商业务。

2020年快手的其他服务收入增长超13.3倍达37亿元,主要就是因为电商业务的扩展。

同期,快手的平均日活2.65亿和月活用户4.81亿,同比增长超50%和45%。其电商的发展潜力相当可观。

隐忧之处在于,电商产品的品控问题和营收增速减缓。

去年快手知名主播辛巴售卖假燕窝事件的影响巨大,也直接反映了其电商业务的品控难题。

据东方财富网统计的数据来看,快手2018-2020年,营收增速是明显下滑。

巨大的流量意味着巨额的财富,对于受资本市场欢迎的互联网公司而言,终究还是要落实到赚钱上。尤其是上市后要维持估值“神话”,必须加速变现或创造新的资本股市。

从快手2020年巨亏的背后,虽说大部分是账面亏损,实际上反应了其股价和业绩增长的双重压力。

2020年快手的财报总体来说,表现不错,但市场的期待更高。

以营收为例,2020年快手587.8亿元的营收是不及市场预期的593.82亿元。

因此,我们看到在一份好成绩单发布后,第二天(3月24日)收盘,快手的股价跌幅超12%。截止今天(3月26日)其股价才明显回升。

推荐文章

美股前瞻 | 纳指八成多头被套!花旗称抛压远未结束;海力士已提交在纳斯达克上市申请;金价料创08年来最大月跌幅

“铲子股中的铲子股”行情爆了!半导体设备股正进入超级周期?一文读懂该如何布局

韩国狂砸5180亿美元押注AI芯片,海力士赴美上市或再升30%?美银、小摩齐高呼:本轮存储超级周期将“更高、更长”!

年中盘点|港股爆升榜Top10出炉!AI产业链“霸榜”,智谱飙涨近16倍,极致分化中港股下半年如何布局?

华盛早报 | 美股全线大涨!纳指反弹逾2%,SpaceX考虑向特朗普账户捐赠股票;立讯精密、三环集团等9只新股今起招股

新股申购 | 珞石机器人一手入场费3838.32港元; “果链” 巨头立讯精密一手入场费6391.82港元

苹果的“印度梦”遭遇重击:核心供应商被黑,iPhone 18 Pro机密文件被挂暗网

美股前瞻 | 特朗普称美伊会谈明天召开!纳指期货升逾1%;太空概念股RKLB大涨12%,豪掷80亿美元收购铱星通讯;康卡斯特飙升22%