热门资讯> 正文

小米Q4业绩会纪要:手机份额持续攀升,电视出货量受疫情影响减缓IoT业务增长

2021-03-25 10:04

本文来源自东吴传媒互联网&电子团队的小米集团2020Q4财报梳理+会议纪要

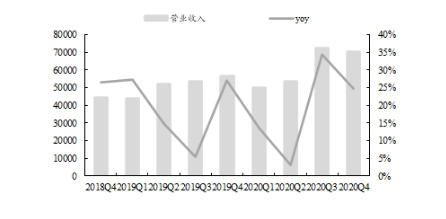

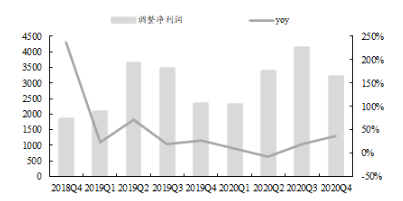

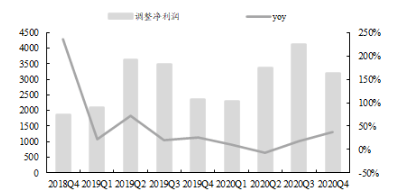

事件:小米集团2020Q4实现收入705亿元,同比增长25%,经调整净利润32亿元,同比增长36.7%,利润增长高于收入增速,主要原因在于本季度毛利率提升2.2个百分点所致。公司收入低于市场预期,利润超市场预期。

图表-公司收入情况(百万)

图标-公司经调整净利润情况(百万)

文中图表如无特别说明,数据来源均为公司财报。

财报要点

1、业绩超预期的主要动力来自手机业务的高速增长,本季度智能手机业务收入同比增长48%至476亿元,增速显著提高,手机销量同比增长45%至47百万部是主要驱动因素,其中大陆市场同比增长18.9%,是五大手机厂商中唯一实现正增长的公司。公司一改国内销量持续下滑的态势,市占率从去年同期9%提升至12.6%。

另外,产品高端化进展顺利,今年前10个月销售的高端机型(单价高于3000元及300欧元)已超过800万部,约占前三季度手机销量的8%。高端化推动国内手机ASP明显提升,Q3同比提升14.7%,延续上半年以来的升势。

2、虽然本季度互联网服务收入增长低于预期,但手机业务的销量增长将带来后续互联网服务收入规模的提升,当前手机的放量为互联网服务的后续增长奠定基础,而互联网服务又是公司利润的主要构成,因此公司利润后续的增长速度也将显著提升。

3、本季度境外市场收入达到397.7亿元,同比增长52%,占总收入的55%,公司历史上首次实现境外收入占比超过一半,主要得益于海外手机销量的快速增长。

4、公司IoT业务增长情况有所改善,增速恢复至16%。

业务梳理

1、手机业务

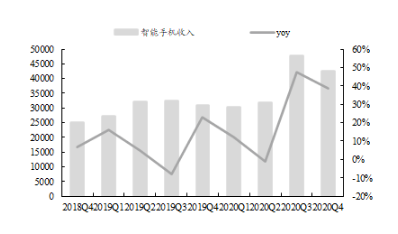

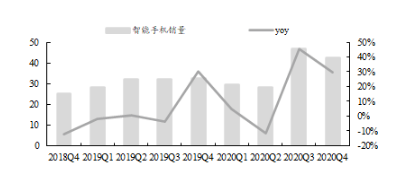

驱动营业收入快速增长的核心动力来自手机业务的高速增长,本季度智能手机业务收入同比增长38%至426亿元,依然保持快速增长。其中手机销量因缺货影响,同比增长30%至42百万部,是驱动收入快速增长的主要因素,其中大陆市场同比增长52%,在前五大智能手机厂商中增长最快,市占率由2019Q4的9.2%上升至2020Q4的14.6%。

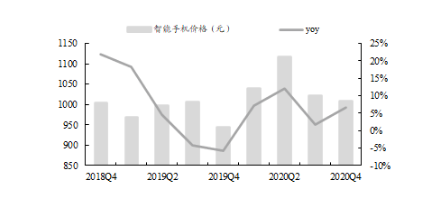

另外,产品高端化进展顺利,2020年销售的高端机型(单价高于3000元及300欧元)约1000万部,占全年手机销量的7%。高端化推动国内手机ASP明显提升,Q3同比提升7%至1009元,全年手机ASP为1040元,同比增长6%。

图表-智能手机收入情况(百万元)

图表-智能手机销量情况(百万)

图表-智能手机价格情况(元)

2、互联网服务业务

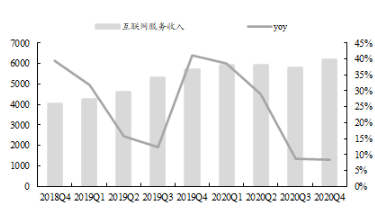

本季度公司互联网服务收入达到62亿元,同比仅增长8%。同Q3一样,主要在于游戏收入同比下滑1.4%所致,因腾讯等游戏大厂与小米重新商定游戏流水分成协议,导致公司游戏收入连续两个季度同比下滑。但公司高端化进展量化,高端手机用户的ARPU值远远高于低端机,因此将带动游戏业务的增长恢复。

公司广告收入恢复较快增长至23.1%。互联网服务占收入的比重同比下跌至9%。但手机业务的销量增长将带来后续互联网服务收入规模的提升,当前手机的放量为互联网服务的后续增长奠定基础,而互联网服务又是公司利润的主要构成,因此公司利润的增长速度也将显著提升。

图表-互联网服务收入变化(百万元)

用户增长和ARPU值:

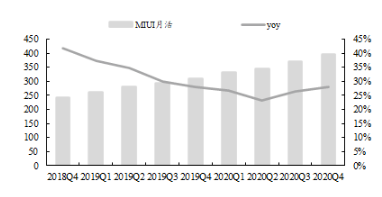

本季度,MIUI月活跃用户数达到396.3百万,同比增长28%。

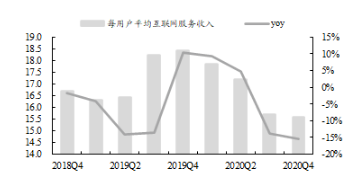

受互联网服务收入增长放缓影响,ARPU值同比下降15%,达到15.6元。

图表-MIUI月活情况(百万)

图表-用户ARPU值情况(元)

具体业务拆分:

本季度公司广告业务收入创下单季度历史新高,达到人民币37亿元,同比增长23.1%,主要得益于互联网商业化能力的增强以及境外广告收入的强劲增长。公司在重视提升用户体验的基础上,不断优化算法及内容推荐的精准性。

游戏收入达到人民币9亿元,同比下降1.4%。主要是由于公司与部分游戏厂商的商业条款有所调整。未来,公司计划进一步提升在多类设备的游戏分发能力。此外,随着高端手机的销量增加,公司的每用户平均流水也会有更多增长空间。

境外互联网服务收入同比增长55.1%,达到人民币9亿元,对整体互联网服务的收入贡献佔比达到13%。随著境外手机销量快速增长,境外用户规模持续扩大,尤其欧洲等发达地区用户规模增速较快,带动境外互联网人均收入随之增长。

3、IoT与生活消费品业务

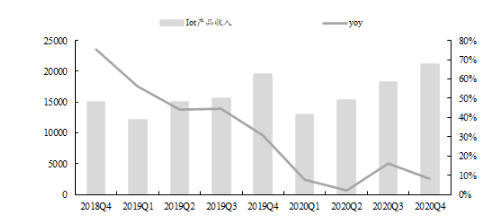

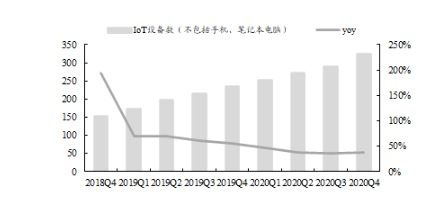

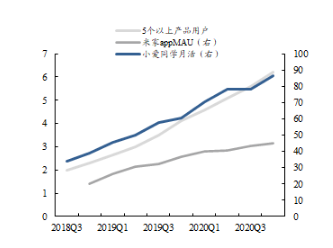

2020年Q4,IoT与生活消费产品业务收入为人民币211亿元,同比增长8%,同比增速放缓。IoT连接设备数达到3.25亿台,同比增长38%。同时,拥有5个以上IoT设备的用户达到620万新高,智能家居控制中心米家APP的月活也同比增长了22%至45百万,AI语音控制终端小爱同学月活达到87百万,同比增长44%。

图表-IoT产品收入情况(百万元)

图表-IoT设备数(百万)

图表-小米生态用户情况(百万)

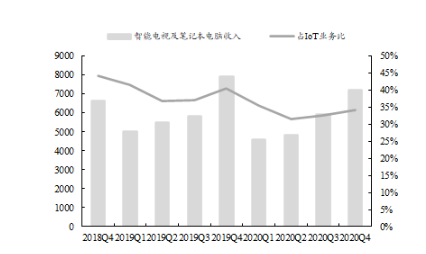

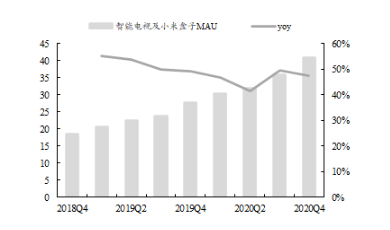

智能电视及笔记本电脑:占IoT业务收入比重最大的智能电视及笔记本电脑收入同比下跌10%,达到71亿元,占IoT业务收入比重为34%。受疫情影响,智能电视2020年全球出货量为12百万台,同比下降6%。公司智能电视及小米盒子MAU与电视存量相关度高,MAU依然在快速增长,本季度达到41百万,同比增长48%。

图表-智能电视及笔记本电脑收入情况(百万)

图表-智能电视及小米盒子MAU(百万)

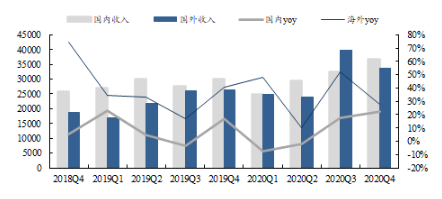

4、境外业务

本季度境外市场收入达到338亿元,同比增长28%,占总收入的48%,主要得益于海外手机销量的快速增长。

图表-公司境内外收入增长情况(百万)

根据Canalys的数据,2020年第四季度,公司智能手机出货量市占率在欧洲市场为15.3%,连续三个季度排名前三。2020年第四季度,根据Canalys的数据,公司在中东欧市场首次排名第一,智能手机出货量市占率达到24.7%,同比增长17.5%。

2020年第四季度,公司在西欧地区的智能手机出货量同比增长57.3%,市占率达到10.9%,排名保持前三。其中,在西班牙市场,连续第四个季度智能手机出货量排名第一,市占率为27.0%。另外,根据Canalys的数据,2020年第四季度,我们在法国、意大利、德国市场智能手机出货量分别实现了86.2%、61.6%和139.8%的同比增长。

利润率情况梳理

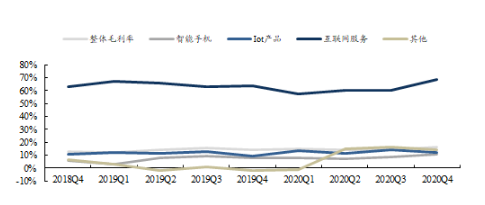

本季度公司整体毛利率相比去年同期出现大幅提升,毛利率由2019年Q4的13.9%降至本季度的16.1%。公司毛利率大幅增长,归功于各项业务的毛利率均有所提升所致。

智能手机分部毛利率由2019年第四季度的7.8%增至2020年第四季度的10.5%,主要反映我们产品组合的改善。

IoT与生活消费产品分部毛利率由2019年第四季度的9.4%增至2020年第四季度的12.1%,主要是由于毛利率较高的IoT产品增长强劲。

互联网服务分部毛利率由2019年第四季度的63.7%升至2020年第四季度的68.4%,主要是由于毛利率较高的广告业务收入佔比增高所致。

图表-公司各项业务毛利率变化

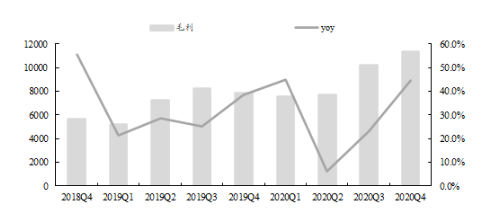

图表-公司毛利润情况(百万元)

费用率方面,本季度销售费用快速增长。主要是由于宣传与广告开支和包装与运输开支增加。宣传与广告开支由2019年第四季度的人民币15亿元增加48.1%至2020年第四季度的人民币23亿元,主要是由于2020年第四季度在海外市场为提高品牌认知度而进行的市场活动。

包装与运输开支由2019年第四季度的人民币822.5百万元增加28.8%至2020年第四季度的人民币1,059.2百万元,主要是由于境外业务扩张。毛利率的大幅上升和销售费用率的略微提升导致公司经调整净利率水平有所下降。

图表-公司经调整净利润情况

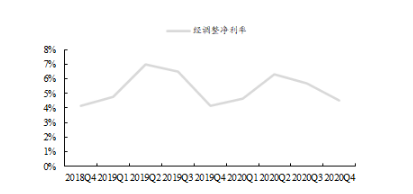

图表-公司经调整净利率情况

风险提示:行业竞争加剧,疫情严重程度超预期,技术升级风险,贸易战风险,港股流动性风险

会议纪要【根据小米集团20Q4公开业绩会议整理,不代表我司观点】:

Q:第一个关于海外市场的变现,看上去增长相当稳定。那能否分享一下在变现方面,我们正在探索哪些收入来源?未来趋势是怎样的?第二个问题跟中国市场有关。我们看到过去几个月,我们的市场份额增长十分强劲。MAU也在增长。那么,我们应该怎么看待这个现象?

A:关于海外市场互联网服务的收入。尽管如此,在中国市场外的很多地区,尤其是在欧洲,小米手机业务在市场份额上都获取到了迅猛增长,在营业额方面的增长也呈现出十分健康的态势。与此同时,我们正在与当地市场参与者积极建立合作关系,为海外市场互联网业务的进一步变现打造未来生态系统。

所以我们认为,在这方面,未来的增长会十分健康和强劲。然后第二个问题,在中国,我们拥有非常健康的MAU增长。这不仅得益于MAU的提高,也在于我们不断推出更高端的智能手机,这会也为互联网服务带来更高的ARPU(每用户平均收入),比如游戏和其他服务。

另外,我们也在不断增加智能手机和智能电视端的MAU,这也为我们提高了服务用户的机会。我想着这就是MAU增长背后的主要原因。

我来做一些补充,我们在海外市场也在探索产品变现的不同方式,无论是游戏还是广告。事实上,海外市场的增长十分健康。我们未来也会继续探索其他进一步变现的方式。

但是,正如你缩减,我认为,用户基数的增长让我们得以扩大海外市场互联网服务业务。在中国,我们知道投资者比较关注我们在中国市场的变现。所以,我们决定加入2021年1月的MAU数据。

我之前也提到,来自米11的很多新用户让我们得以增长我们的MAU基数。2月和3月,MAU的增长趋势依旧强劲。然后在高端侧,在互联网服务方面嘛,高端智能手机的变现也高于入门级智能手机。以游戏收入为例,米11的变现能力高于其他手机,事实上是其他型号手机的好几倍。

然后高端手机侧的ARPU也要高于入门级手机。所以我相信,随着我们继续向高端市场渗透,我们的互联网服务变现能力会继续提高。另外,我们也在努力精简我们的广告空间,以改善用户体验。

不过,今年我们的广告收入仍十分健康。当然,刚才翔总也提到,我们会一直探索其他的变现方式,比如智能电视。我们在智能电视市场上也拥有不错的份额。

Q:第一个问题关于毛利率。四季度我们的毛利率非常强劲,尤其是智能手机的毛利率增长到10.5%。那是什么促成了这样一个积极的变化?汇率波动在其中起到了多少作用?以及2021年的毛利率展望是怎样的?

A:四季度我们的毛利率增长确实很强劲。我认为第一个主要原因在于产品混合。随着我们向市场供应越来越多的高端智能手机,这带来了更多的利润。这是第一个原因。

第二个原因是,芯片短缺。由于芯片短缺,我们在营销和推广方面的策略不是十分激进,这也推高了我们的毛利率。我认为,未来,我们会继续推出更多高端智能手机,即便在芯片短缺期间我们会面临一些挑战,但我们会谨慎地使用我们的资源。我希望我们可以保持一个健康的毛利率。

Q:第二个问题有关线下商店。线下商店是我们提高高端市场份额的一个重要策略,那管理层能否说一下线下商店的布局计划和策略?特别是在中国三四线城市的计划。

A:我们计划将小米商店布局到中国的每一个城市。我们的新店数量也在稳步提升。到2020年底,我们已经拥有3200家小米商店。事实上,我们的门店数量会不断增加。你也可以看到,小米商店的增速十分快。所以,我们会继续开设更多新店。

更重要的是,我们不仅要开更多的小米商店,我们还要开发自己的系统来管理这些系统。我们会开发一个系统来跟踪每个小米商店的流量和销售额,以提高销售渠道的效率。这是小米线下商店的一个长期策略。2021年,我们也会在三线、四线乃至五线城市开设更多小米商店,覆盖每一个县,这是我们的目标。

A:关于我们的线下商店策略,我们其实采用的是一个相对轻型的方法。我们很大程度上依赖我们的合作伙伴来新开小米商店,而我们给予他们系统上的支持,帮助他们实现与我们自有商店同样水平的经营效率。

我相信,这可以帮助我们更好地与竞争对手竞争。同时,我们也会保持这种轻型的方式,但向合作伙伴提供我们的系统来帮助他们实现更高的经营效率。

推荐文章

华盛早报 | 芯片股涨疯了!纳指深夜再度飙涨1.5%;SK海力士启动美股IPO,股票代码“SKHY”

股价翻倍上涨,美光、英特尔和AMD第二季度市值合计增加约2万亿美元

美股前瞻 | 纳指八成多头被套!花旗称抛压远未结束;海力士已提交在纳斯达克上市申请;金价料创08年来最大月跌幅

“铲子股中的铲子股”行情爆了!半导体设备股正进入超级周期?一文读懂该如何布局

韩国狂砸5180亿美元押注AI芯片,海力士赴美上市或再升30%?美银、小摩齐高呼:本轮存储超级周期将“更高、更长”!

年中盘点|港股爆升榜Top10出炉!AI产业链“霸榜”,智谱飙涨近16倍,极致分化中港股下半年如何布局?

华盛早报 | 美股全线大涨!纳指反弹逾2%,SpaceX考虑向特朗普账户捐赠股票;立讯精密、三环集团等9只新股今起招股

苹果的“印度梦”遭遇重击:核心供应商被黑,iPhone 18 Pro机密文件被挂暗网