热门资讯> 正文

YSG ----又一个 认知偏差的美妆拼多多

2021-03-15 11:06

- 逸仙电商(YSG) 0

- 雅诗兰黛(EL) 0

- 上海家化(600315.SH) 0

$逸仙电商(YSG)$ 作为一个身居海外的男性,很少会有机会以彼得林奇的方法去感知 90-00后女生(一部分男生) 国潮美妆需求。 发现YSG 也是在用股票筛选创新低的股票时偶然发现。

经过一番深入研究,以一个在 2018 年 PDD 股价低潮就发现其潜力的美股老炮的直觉,YSG 目前的股价已经非常具备博取一个较大预期差的水平。

YSG 是完美日记的母公司,自我定位是一个DTC多品牌美妆护理平台:

股价经历了一个短暂的上升后 重新回到了上市以来的新低。资本市场似乎并不青睐YSG ,看空理由归纳为 主要有以下几点:

1, 高增长是以更高的营销开支换取的,烧钱越烧越厉害, 盈利看似无期。

2,高成本获得的粉丝实际上是KOL 的粉丝,她们的品牌忠诚度低。

3,高营销低研发,护城河浅,更像是纯营销公司。

具体很多风险点网上有很多这样的文章,我就不一一赘述了。股价表现也似乎侧面反映了这样的负面情绪。

但目前的情绪和看空理由是不是和2018年夏天刚上市的PDD 很像:高成长是以更高的营销广告投入为代价/ 病毒式社交传播 吸引的都是薅羊毛贪便宜的低收入阶层/ 电商市场份额固化,这种疯狂烧钱获取用户无异于自杀/ 各种山寨假货大本营 。。。。。。。。。各种负面评论充斥各种财经媒体。 股价也是质疑声中反复在地板上摩擦,然而谁又能预见到2年 10倍翻身之路 从此开始。

股价包含了很多信息,但股价最终是对未来的增长和现金流折现的定价,未来潜力越大,想象力越大,那估值越高。接下来我们来分析下 YSG 被忽视的牛股基因。

1,创始人背景

黄锦锋:中山大学毕业,宝洁工作3年,兼职新东方英语教师,御泥坊5年运营经历,哈佛MBA 进修。 行业从业实践叠加工商管理理论,这样一个人创立完美日记和用DTC 模式开疆拓土到今天。我相信这是个让人可以放心的创始人。

2,烧钱是否会把口袋烧穿?

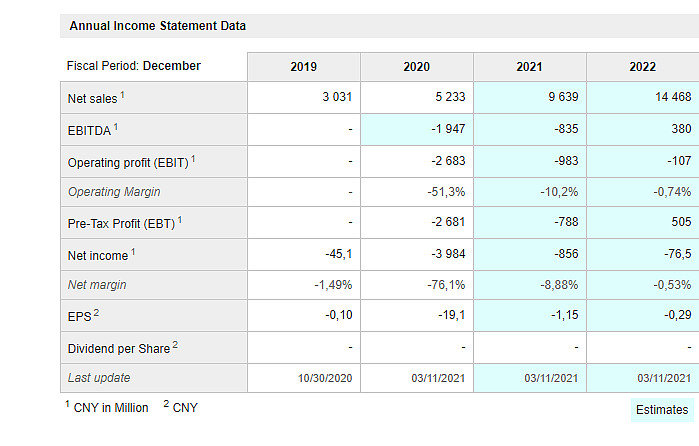

SEC 的财报文件看 ,第四季度收入22.7 亿 而营销开支却有13.8亿之多,全年整个2020年,其NON-GAAP 的亏损是7.8亿 但即便是这种疯狂扩张速度,在4季度末 YSG 账上现金仍然有人民币57.27亿,也就是说按照这种亏损速度账上现金支撑烧个几年都足够,所以弹药充足, 这个不是问题所在。

3, 疯狂营销开支获取的不仅仅是粉丝,而是认知和数据。

在我看来 最被诟病的就是YSG 的血洗式营销,在2020年一个季度居然营销开支达到了令人乍舌的13.8亿,广告横扫 B站,快手,抖音,小红书 等一众 GEN Z 最常光顾的平台。这让你想起什么?对,巨人的脑白金,当年那些洗脑式的营销轰炸 就在脑海里留下了一句话: 今年过年不收礼,收礼只收脑白金。 这些都是 经典的HBG (HOW BRAND GROWS)案例。好奇的大家可以自己买这本书看。这么做的目的 有两个, 一个是 用疯狂的营销投入 设定一个非常高的行业进入资本门槛,拦阻了那些新进没有预算的玩家,另外一个目的是通过短期地毯轰炸的营销让目标客户脑海中对品牌和产品有一个认知强化。DTC 模式就是直面消费者模式,优势就是减少中间环节,用性价比吸引客户同时获得一手客户画像和产品喜好数据,通过这些数据积累和提炼,可以用来对新产品开发和营销 进行更加精准的资源投放。这才是DTC 的最终目的。

这和拼多多这些年的营销目的也是一致的,除了进一步圈用户,更多是给大众洗脑,营造一种买性价比的货 就上拼多多的关联印象。这也是为何在国内广场舞大妈是PDD 最先俘获的忠诚用户一样。

资本市场不在乎你烧钱,更关心你烧钱换来了什么。

有人说 YSG 那些品牌粉丝不忠诚,他们只是KOL 们(李佳琪 薇娅。。。。)粉丝高价转换的,但最终还是KOL 的粉丝。 那么这个问题又回到另一个问题: 到底粉丝喜欢的是KOL 本人,还是因为喜欢KOL 推荐的好货而连带喜欢上了KOL 呢?

就像 你是ELON MUSK 的粉丝,到底是因为喜欢 TESLA 产品或者特斯拉的创新精神 而连带爱上ELON MUSK 的呢?没有无缘无故的爱。归根到底,粉丝是否牢固,还在于品牌自身产品是否能长期俘获粉丝芳心。

4, 高营销低研发 并不妨碍”快“销推进。

美妆快消的特点是,推新快,覆盖广,高性价比刺激高频复购

完美日记虽然一直被诟病研发投入少,一年也就几千万元,但比重其实不算低,大概在1.6%左右, 那些有几十年甚至上百年历史的大牌,研发占比也差不多。事实上,研发投入也跟公司主要是彩妆品类为主,相对于护肤品,彩妆品类研发要求相对要低。

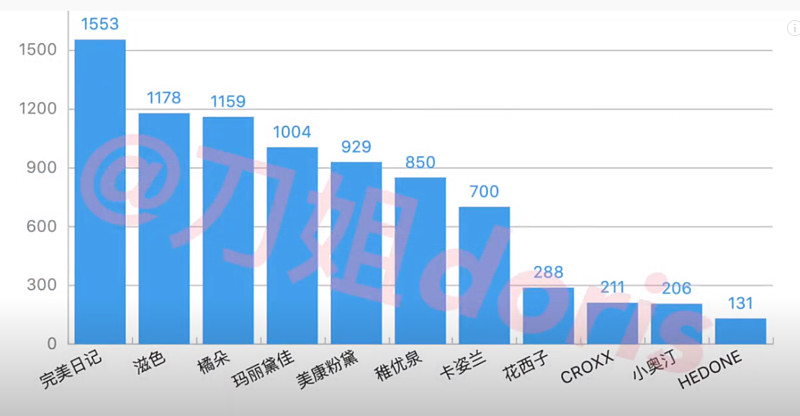

但更主要的是,完美日记的推新速度是同行难以企及的,下图是国潮美妆品牌在2020年前三季度天猫SKU 的排名。

从完美日记合作供应链来看 ,既有为雅诗兰黛 、迪奥、 兰蔻代工的外资如意资INTERCOS,韩资 COSMAX 和 KOLMAR 也有国内一线国潮代工OEM 上海臻臣 。

当然管理层自身也意识到 研发投入少会影响品牌生命的持久性,所以明显从四季报种可以看到研发开支虽然占比仍然不算高, 但是仍然比2019年全年增长了186%。

管理层也一再强调,未来会进一步加大研发预算开支, 以匹配品牌快速成长。

5,成长的引擎众多。

A: 多品牌矩阵平台正形成。

无论是自我孵化的完子心选,还是并购的Eve Lom、Galénic,我们可以想象未来YSG 在品牌策略上更可能会走一个类似 雅诗兰黛或者 欧莱雅的内生外延的品牌平台之路。一个完整满足不同消费需求的美妆护理国潮航母正在形成。

B: 巨大的未被覆盖的年轻用户群体

中国Z世代数量已突破2.26亿,占人口总数16%。2放眼时尚消费领域,这群Z世代人群也将为时尚行业持续提3.5%-4.5%的增速3。Z世代人群的消费力可见一斑。 同时接棒中国部分制造业产业链的东南亚也是以年轻人群为消费升级的主力。

所以,持续获取新用户,叠加新品高频推出和逐渐形成互补和价格带的多品牌矩阵,也可以在用户增长同时带动APRU 的增长----------- 这不也是最近这半年PDD 股价飙升的逻辑吗。

C: 公司在2020年从无到有开出200家线下体验店,预计在未来三年达到600家。据我所知,这个线上往线下拓展的理念是张磊向黄锦锋建议的。目前看这个正在成为现实。通过线上DTC 和第三方电商平台 的第一波开疆拓土,接下来就是通过线下店来强化品牌认知 推广新品体验 ,同时进一步扩大未能触及的用户圈层。线上营销线下推广体验这种双轮驱动模式,显然是YSG 未来增长的保证。

最后 ,回到估值,对于尚处于大航海时代的YSG 来说,如果过分苛求其短期盈利 而忽略其未来巨大的市场空间而采用保守估值的方法,很可能会让投资者丧失一个PDD BILI 这样的大黑马。以下是 YSG 未来营收市场预期

下面是来自中信证券的中外行业对手的估值比较

老实说 , 从营收规模及增速、商业模式、未来的野心来看 ,这些公司都不太具备可比性。但如果一定要比较,那只能从营收增速角度选取华熙生物来参照。那么考虑到国内这类股估值较高的特性,我也觉得用10倍PS 来衡量YSG 比较合理。 以2021年预期近100亿人民币测算,YSG 今年合理的估值是1000亿人民币市值。理论上 空间有近 50%。

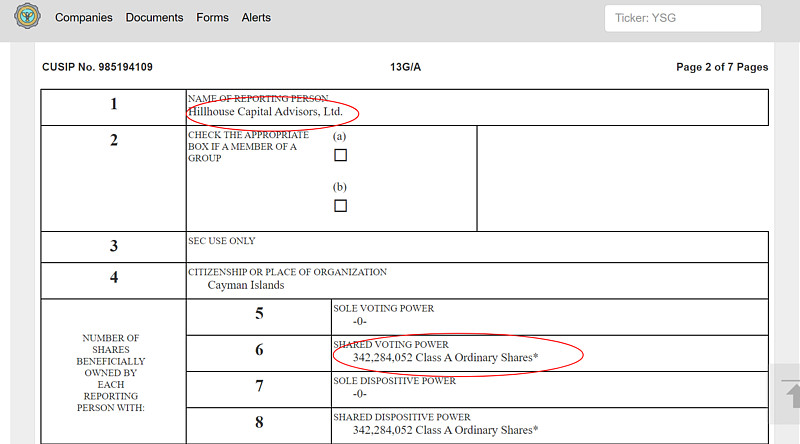

最近在2月份的SEC 13G/A 文件中也看到了 高瓴资本的 持仓总数是3.428亿A类股等同8570万股ADS

最后需要说明的是,YSG 和PDD是不同物种,他们的天花板和发展策略也有很多行业区别。但是本文只是分析了当下的YSG 和2018年PDD 都有着惊人相似的市场偏见,从而由这种偏见可能错失的巨大投资机会。

风险及免责提示:以上内容仅代表作者的个人立场和观点,不代表华盛的任何立场,华盛亦无法证实上述内容的真实性、准确性和原创性。投资者在做出任何投资决定前,应结合自身情况,考虑投资产品的风险。必要时,请咨询专业投资顾问的意见。华盛不提供任何投资建议,对此亦不做任何承诺和保证。

推荐文章

港股周报 | 市场风格切换!存储、光通信股暴跌,科指反弹近6%;花旗称科网股估值极具吸引力;创新药、机器人概念飙涨

一周IPO | 史上最大ADR来袭!SK海力士或下周五登陆美股;16只新股即将上市!“今年最贵新股”鼎泰高科火热招股中

年中盘点 | 存储概念“强者恒强”!闪迪年内狂飙858%霸榜美股升幅Top10,康宁势将成为下半年最大黑马?

一周财经日历 | 美联储会议纪要重磅来袭;SK海力士拟7月10日登陆美股;智谱、MiniMax限售股将解禁

华盛早报 | 美股冰火两重天!道指狂飙近600点,存储却遭恐慌性抛售;“大空头”Burry唱空美股半导体面临30%回调

7月3日外盘头条:特朗普2025年交易逾2.1万笔 霍尔木兹海峡不复往日 微软计划8月推出Copilot全端整合产品

美股前瞻 | 美国6月非农大幅低于预期!纳指期货转涨至0.5%;马斯克称特斯拉机器人产线或已就绪;英伟达祭出AI工厂分成模式

华盛早报 | AI硬件股集体“熄火”!闪迪、美光暴跌10%,韩股开盘即熔断;苹果酝酿采购中国存储芯片