热门资讯> 正文

广联工程控股(1413.HK):香港第四大地基“包工头”,基本面成色如何?

2021-03-11 17:21

今日,香港地基工程承包商广联工程控股(1413.HK)正式在联交所主板挂牌上市。

对于这只香港本土基建股,市场参与热情可见一斑。据公开招股结果显示,公开发售部分已接获合共4.72万份有效申请,认购合共13.57亿股公开发售股份,超购约53.29倍,并启动回拨机制,公开发售项下可供认购的发售股份的最终数目增至1亿股,相当于股份发售项下初步可供认购的发售股份的40%(超额配股权获行使前)。此外,多家券商的暗盘收盘表现积极,均高于招股定价上限5.4港元/股。那么,基本面的成色究竟怎样?

香港第四大地基工程分包商,以住宅类项目为主

广联工程控股为香港的地基工程承包商,俗称“包工头”于1995年开展业务,其后通过主要营运附属公司广联工程以分包商身份承接地基工程,主要包括挖掘及侧向承托及其他相关工程,包括桩帽工程、地下排水工程及地盘平整工程。

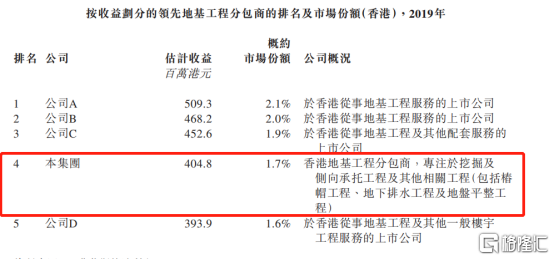

根据弗若斯特沙利文报告,公司于2019年位居香港第四大地基工程分包商(按收益计),占地基行业约1.7%的市场份额。

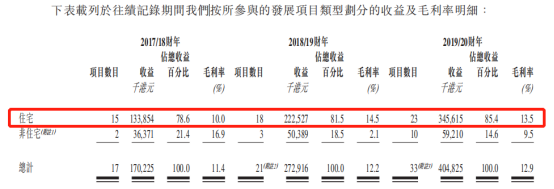

而在过往经营期间,公司大部分收益来自于住宅发展项目的地基工程。招股书数据显示,自2017-2019财年,住宅类项目贡献收益分别占总收益的78.6%、81.5%、85.4%。

过往三年业绩增长亮眼,股东回报水平不断走高

从过往几年的业绩成长性来看,广联工程控股的表现较为亮眼。

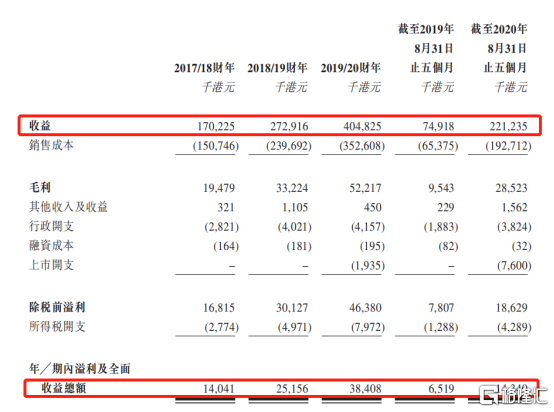

招股书显示,过往三个财年,公司营业收入分别为1.7亿港元、2.73亿港元、4.05亿港元,年均复合增长率为54.21%;同时,2019/2020财年前9个月营收为2.21亿港元,较上年同期增长195.3%,增长差不多两倍。

净利润方面,近三个财年分别为1404.1万港元、2515.6万港元、3840.8万港元,年均复合增长率为65.39%;2020年前9月净利润为1434万港元,剔除上市开支此类非经常性项目损益后为2194万港元,较上年同期增长119.97%,实现翻番。

而盈利能力方面,公司表现相对稳定。

招股书数据测算,公司近三个财年全年毛利率分别为11.44%、12.17%、12.9%;同时,2020年前9月毛利率为12.89%;净利率方面,对应财年分别为8.25%、9.22%、9.49%;若剔除上市开支后,2020年前9月净利率为9.92%。

可见公司的盈利能力较为稳定,且呈逐年上行趋势。而根据WIND统计显示,国内A股建筑工程板块的毛利率均值水平呈逐年下降趋势,最新2020年Q1-Q3在11%左右。

招股书指出,广联工程控股于2019年的毛利率相对高于香港其他前五名主要地基工程分包商的毛利率,这主要由于1)与其他主要地基工程分包商相比,公司的客户群及相关项目所有者的构成不同;2)自有机械车队规模超过其他三名主要地基工程分包商;3)公司的项目于往绩记录期间未曾遭遇任何重大成本超支。

对于建筑工程类项目,最终能否收回款尤为重要,既体现出议价能力,也决定了现金流的周转效率。

招股书显示,2017/18财年、2018/19财年、2019/20财年及截至2020年8月31日止五个月,我们贸易应收款项的周转天数分别约为16.0天、11.9天、12.3天及8.7天,应收账款的周转效率呈上升企稳态势。

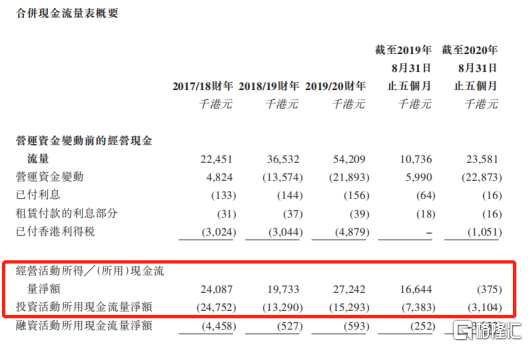

从现金流状况来看,表现也较为健康。招股书显示出,过往三个财年,公司的经营活动现金与自由现金流维持增长态势。

同时,透过公司资产负债表,也能一窥工程承包这门生意典型的“轻”资产属性。

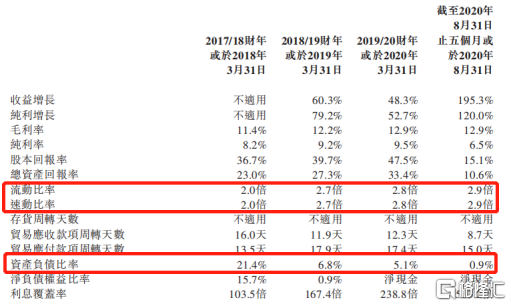

招股书显示,近三个财年,公司的资产负债率呈持续下行态势,2019/2020财年降至5.1%,到2020年8月31日进一步降至0.9%。同时,公司同期的各项偿债能力指标(流动、速动及利息覆盖率)均在不断走高,显示出偿债风险无忧。

最后对于股东来说,可能最具吸引力的是,公司经营的这门工程生意的回报率也在逐年走高,近三个财年的ROE分别为36.70%、39.67%、47.52%,要远远高于行业的平均水平。

经济复苏引行业周期向上,格局分散长期利于头部整合

香港经济高度依赖金融市场及房地产投资,由于2019年国际贸易紧张局势加剧,加之2020年新冠疫情席卷全球,香港的经济环境接连遭遇打击,导致房地产建筑行业亦明显承压。而在此背景下,广联工程控股依旧实现了业绩的稳步增长,其内在竞争力亦可见一斑。同时,当前随疫苗全球推进,经济走向复苏预期不断升温,加之基建作为拉动经济的主力,政策托底望加速行业周期向上。

根据弗若斯特沙利文报告,香港地基工程的总值由2014年的约186亿港港元整体增长至2019年约239亿港港元,复合年增长率约为5.1%,并预计2021年地基工程会重回正增长态势,增至2024年的257亿港港元,但复合年均增速将放缓至3.2%。

而从结构来看,香港私营界别地基工程作为主要驱动力,由2014年的约133亿港港元增至2019年的约165亿港港元,复合年均增长率约为6.9%。鉴于私人住宅房屋供应不断增加,2020年-2024年香港私营界别地基工程复合年均增长率将约为3.1%。

香港建筑业行业竞争依旧非常激烈,行业格局仍高度分散。根据屋宇署的资料,截至2021年2月17日,地基工程的注册专门承包商数量达152家;根据建造业议会的资料,截至2021年2月17日,香港有414家地基与打桩分包商;招股书显示,2019年地基工程分包商CR5合计占比仅9.3%(按收益计)。行业格局显著分散,也预示着整合空间大,长期利于规模及品牌占优的头部公司发展。

尽管如此,行业也有其明显门槛。对于工程建筑类公司,业绩的持续增长,重点考验的是持续接单和回款的能力。首先,持续接单的能力,关键在于资本实力。一方面,对于地基工程承包商来说,前期的机械设备采购支出较大,为保证持续正常运营及未来的机队规模的扩张,对于运营现金流能力要求高;另一方面,承接不同规模或级别的项目需对应的专业资质,除资本金之外,还取决于承建商过往项目的经营质量及人员配备等其他因素。此外,与上游物业开发商及监理有着长期良好的合作关系,也有助于增加获取新订单的机会。而回款能力则取决于公司自身的管理运营能力。

从广联工程控股过往几年的良好经营业绩来看,公司仍具备一定的竞争优势。比如,从机队规模来看,公司自有自有机械包括挖掘机、装载机、履带起重机及屈铁机,可用于进行不同类型的地基工程。到今年2月17日,公司拥有97台挖掘机、11台装载机、1台履带起重机及2台屈铁机。

而公司在招股书中也明确表示,将进一步扩大机队规模,来维持项目效率及满足未来的业务增长要求。根据招股书披露,公司本次IPO募资将主要用于如下:约41.1%将用于拨付项目的前期成本;约37.5%将用于额外购买机械;约16%将用于通过招聘更多员工进一步扩大及加强人力;约5.4%将用于购买楼宇信息模型软件以及若干配套支持硬件设备。而成功上市无疑将为其快速发展带来更多的想象空间。

尾声

相比稳步增长的业绩,公司上市首日的股价走势好像不太讲道理。截至发稿时间,公司股价已跌超18%。考虑当前整体市场情绪仍不稳定,加之市场参与打新热情较高,上市首日抛压较大,导致股价承压,也在预料范围之内。

长期来看,未来随市场集中度提升,公司借上市有望加快扩大业务规模,推动市值提升可期。考虑到现时经济复苏预期升温,高度关联的基建行业周期向上,且公司在手订单充足(截至到今年2月17日,拥有16个积存项目),业绩增长有保障且弹性较大。

推荐文章

美股机会日报 | 就业数据转弱!美国至2月7日当周初请失业金人数超预期;存储概念股盘前齐升,闪迪大涨超7%

要点速递!《跑赢美股》春节特别直播核心观点总结

华盛早报 | 非农数据大超预期!首次降息或延至7月;AI恐慌交易蔓延至房地产服务板块, CBRE暴跌12%;智谱发布新模型

美股机会日报 | 经济数据强劲!美国1月非农就业大超预期,纳指期货涨至0.6%;AI应用股业绩超预期,Shopify涨超10%

资金复盘 | 北水净买入港股超48亿港元,逾7亿港元抢筹腾讯

华盛早报 | “AI威胁”波及华尔街!财富管理公司全线暴跌;豆包官宣“参战”!春节AI红包战愈演愈烈

美股机会日报 | 科技巨头迎利好?特朗普政府拟结构性豁免芯片关税;台积电1月销售额创历史新高,盘前股价涨近3%

一图看懂 | 净利大增60.7%!中芯国际Q4营收24.9亿美元,同比增长12.8%