热门资讯> 正文

美银:美债收益率已失控,美联储将不得不采取这一手段

2021-03-08 20:55

根据美银首席投资策略师Michael Hartnett最新的资金流报告,继462亿美元的巨额资金流入后,上周美股资金流入量达到了222亿美元,加上此前16周的资金流入量,总资金流入量达到了4360亿美元。

Vantagepoint投资顾问公司的首席投资官 Wayne Wicker表示,交易者总有一种害怕错过的心理,股市增长的速度出乎意料地快,投资者纷纷涌入,害怕错过这一波涨势。

资管公司Bokeh Capital Partners首席投资官Kim Forrest表示:

“我们发现,出于许多原因,人们很喜欢逢低买入。几乎所有经济学家都认为美国的GDP增长将在6%或以上,即使通货膨胀会失控,人们也并不害怕,因为我们还没有经历过那种真正改变生活的通货膨胀。”

纽约梅隆银行财富管理公司首席投资官Leo Grohowski表示,市场有投机过度的现象:

“市场情绪最乐观的时候,通常也是股市回撤的时机,就像本周股市的回调那样”。

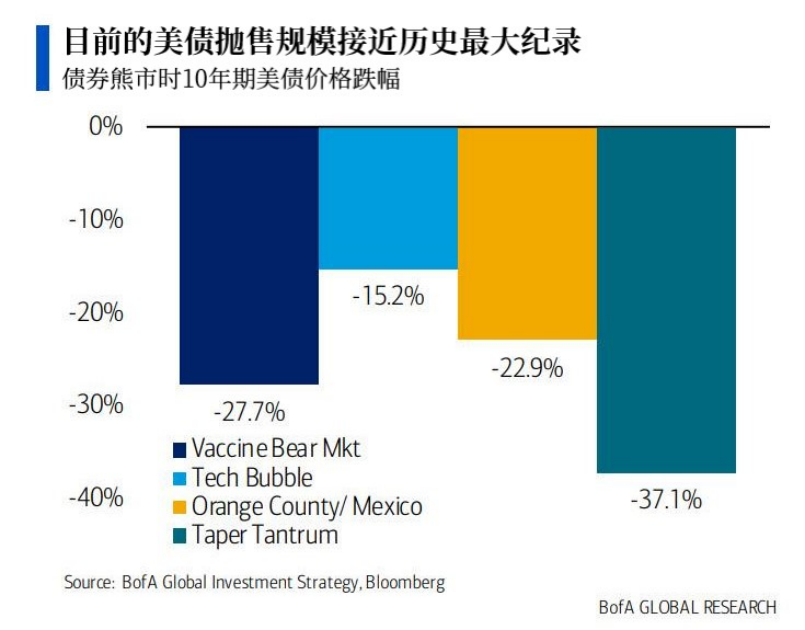

Hartnett指出,下周股市资金流入规模可能会缩小,甚至可能大量流出,因为股市正在重新定价。另外,自8月4日低点以来,10年期美国国债收益率已上涨100个基点,债市进入了历史第二大熊市。

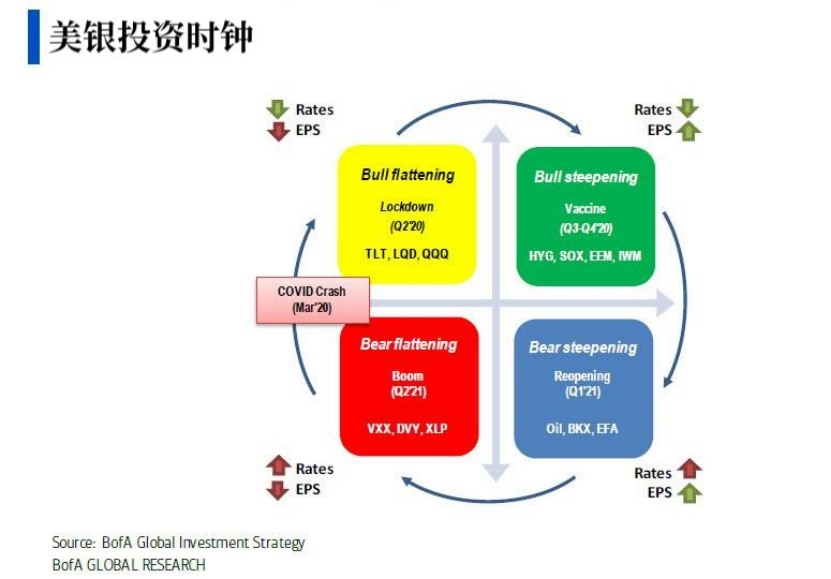

债市和科技股遭受重创,引起泡沫破裂,而与此同时通胀资产的价格急剧增长(如石油和银行股)。美银的“投资时钟”显示,一旦通胀明显上升,收益率曲线趋平,那么波动性会增加、高股息价值股、防御性资产会出现正增长。

然而,美联储却不承认现在经济面临巨大的通胀压力,圣路易斯联储主席布拉德月初的发言还表示,“商品价格通胀不等于持续通胀”,但Hartnett扒出了加拿大房地产开发商的涨价通知:

“我们的全球供应链,以及为您提供产品和服务的能力,正受到由劳动力和原材料短缺、不断上涨的原材料价格、制造延迟和运输中断造成的价格上涨的严重影响。我们的成本在增加,而且比过去更不稳定。”

Hartnett指出,“债务紧缩和982次降息,连同2008年金融危机后21万亿美元量化宽松一起造就了2009-2021年债券和股票牛市。”但过去一年29万亿美元的全球财政和货币刺激政策造成了市场对政府和货币当局的依赖。

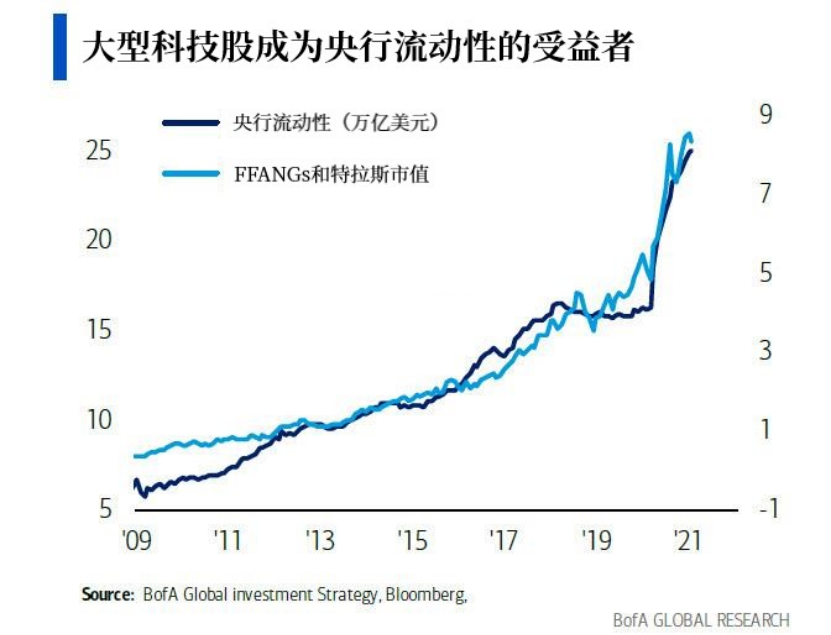

资产价格通胀正在演变为普通民众消费价格的通胀…

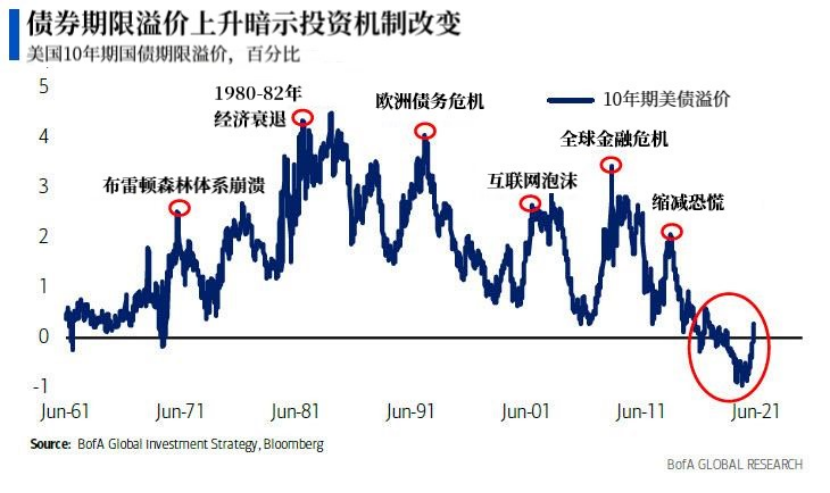

更重要的是,根据分析人士的说法,收益率面临着更多的不确定性。衡量利率不确定性的最佳指标是10年期美国国债期限溢价,过去12个月该指标已飙升120个基点,开启了一个“新的波动时代”。

那么美联储会怎么做呢?

Hartnett指出,8月4日,10年期美国国债收益率低至0.51%,当时债券吸引力十分强,但现在这种情况已经发生了变化。

“过度的财政刺激和所谓“繁荣”的经济数据(预计第二季度美国GDP为10%,每股收益为30%,CPI为4%)加上美联储的鸽派政策和社会对增加通胀和减少不平等的渴望,共同构成了经济的前景。”

因此,美银预测,债券熊市可能不会结束,债券收益率将会更高(即10年期国债收益率上升到2%以上),最后美联储会出台收益率曲线控制政策……

但首先,就像上面说的那样,债券收益率必须先进一步走高,这样股市就必须下跌。Hartnett还指出了当前10%的技术修正变成熊市的关键触发点:

“SPDR标普房屋建筑商指数ETF<55美元,美国高收益公司债券ETF<80美元,将使股市技术性回调10-20%,周期性股票(如小型股、银行、能源、新兴市场)将被包括在内。”

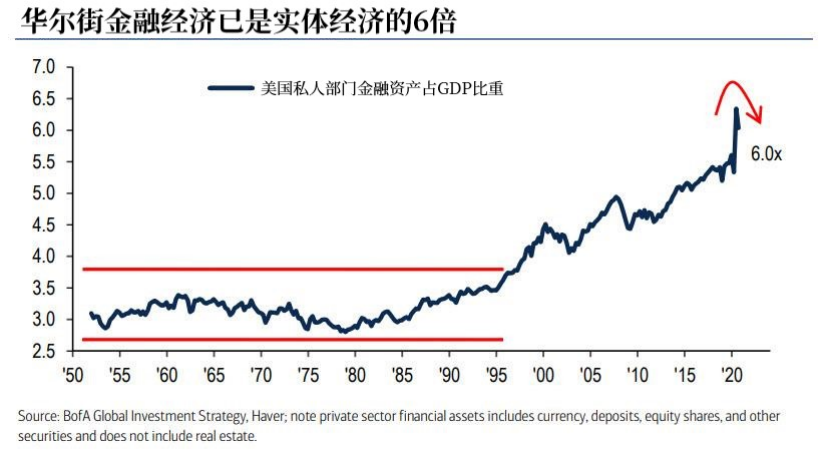

但是,美联储却不能让股市下跌,因为金融资产的总规模是全球GDP的6倍以上:

因此,用Hartnett的话来说,美联储进行债券收益率控制不可避免,债券收益率失控会让政府偿债压力大大增加:

美国国债收益率每上升1%会在一年内增加相当于NASA预算2倍的财政赤字;

美债收益率高于国会预算办公室基准线的1%,将在2021-30年期间增加9.7万亿美元的赤字(是美国年度国防预算0.9万亿美元的10倍)。

美银表示,如果美联储启动收益率曲线控制,将会引发资产价格波动和美元贬值。

回顾2020年,通胀和利率双双处于长期低点,而未来几年的世界趋势将是:“看得见的手”发挥更大的作用,世界将变得“更小”(从全球化到本地化),美元将会贬值,人们会支持全民基本收入和现代货币理论。所有这些都是为了向不平等的税收、监管和再分配制度宣战,在未来几年里,通货膨胀会成为大趋势。

最后,Hartnett对21世纪20年代的经济进行了预测:

股票的长期超额回报将在3-5%区间内,就像20世纪70年代那样;

在本世纪20年代,债券、股票、现金、大宗商品的最佳资产分配置比例分别都是25%;

虽然他们担心短期内通胀被高估,但他们仍然认为,随着美元中期走软,需要提高通胀对冲资产的配置(大宗商品、黄金、实物资产、TIPS、小盘价值股、波动性等);

科技股的领导地位已经结束,但收益率曲线控制应该会为进入小型股科技股提供良好支撑。

推荐文章

华盛早报 | 存储爆利好!传三星第三季DRAM拟提价20%;美伊下一轮谈判将于11日在巴基斯坦进行

科技股震荡之际,投资者密切关注美联储的动向及企业财报信号

港股周报 | 市场风格切换!存储、光通信股暴跌,科指反弹近6%;花旗称科网股估值极具吸引力;创新药、机器人概念飙涨

一周IPO | 史上最大ADR来袭!SK海力士或下周五登陆美股;16只新股即将上市!“今年最贵新股”鼎泰高科火热招股中

年中盘点 | 存储概念“强者恒强”!闪迪年内狂飙858%霸榜美股升幅Top10,康宁势将成为下半年最大黑马?

一周财经日历 | 美联储会议纪要重磅来袭;SK海力士拟7月10日登陆美股;智谱、MiniMax限售股将解禁

华盛早报 | 美股冰火两重天!道指狂飙近600点,存储却遭恐慌性抛售;“大空头”Burry唱空美股半导体面临30%回调

7月3日外盘头条:特朗普2025年交易逾2.1万笔 霍尔木兹海峡不复往日 微软计划8月推出Copilot全端整合产品