热门资讯> 正文

原油、有色下一波投资的逻辑是什么?

2021-03-08 10:33

评估也是一家之言,仅供参考!

去年11月大家对于有色的情况逐渐的乐观起来,一直到2月份出现了一波小的高潮,这是情绪的变化。交易顺周期,交易通胀成为市场最热门的话题,通胀还没有真的来临,预期可能会更大,尤其是伴随着油价的上涨,十年未见大宗牛市,十年未见超级通胀。油价涨推升有色矿涨价,有色金属价格上涨依旧在进行中。

商品价格判断是非常难的,一方面是全球定价,另外一方面是影响因素很多,而且预测准确的概率比较低,尤其是短周期,那为什么还要去做预判呢?因为要找核心的逻辑是不是有变化,跟踪永远比预测更重要。寻找商品定价的核心逻辑,然后用数据验证逻辑的演化,最后做出最可能的方向性判断,并根据最新的逻辑跟数据做及时的修正。

原油:价格判断预期

去年11月后,疫苗快速的推广,使得大家对于经济的预期,异常的乐观,而伴随着疫苗的快速接种,美国的经济确实出现快速的上行,全球长端利率逐渐抬头。中国库存周期逐渐的进入高位,从近期欧美的数据看,经济恢复的也是异常的快。今年中国定的目标是GDP增长6%,而市场普遍的预期是在8-9%,这或许意味着政策可能逐渐退出,这会压制总需求。从目前的情况看,欧美开始接力中国库存周期的概率是比较大的,这也就意味着即使中国需求下滑,欧美也能够提供增量。现在需要小心的观察中国的信贷数据,如果这个数据不能维持在高位,这会导致中国的重需求不足,从而形成“类滞胀”的经济结构,这对资源价格有较大的伤害。

从目前情况看,全球流动性已经传递到了商品端 《短期经济周期(四)流动性在各类资产传递》(这篇内容我会重新发,因为其实已经到了这里短周期的后期了,大类资产都需要非常谨慎小心),这也就是意味着本轮短期经济周期已经接近中后段,尤其是有色金属,中国需求最大,价格行情到了中后期,需要密切的关注风险事件的发生。

主要的矿生产国家,疫情影响生产,需求国家疫情控制住,是最大的矛盾点之一,这对价格形成利好,也需要谨防出现,供给增加的可能性。

十年期美债收益率

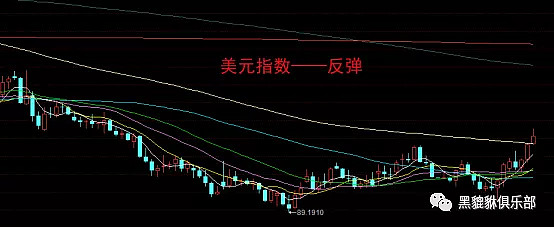

美元指数:

美元反弹对有色形成较大的利空,全球金属以美元定价,美元的中长期依旧是看跌,近期美元的反弹主要是十年期美债受到抛售,利率上行的原因,而欧洲日本的利率跟美国在扩大,导致美元升值。另一方面,全球的疫苗生产企业,优先供给美美国,导致其他地区的恢复预期是不及美国的,因此这里出现了周度级别的反弹,但是由于美国的经济恢复很难一下到了19年前的水平,因此震荡并不意味着美元指数长期走强。相反,等美国经济恢复到高点,发展中国家开启经济恢复后,美元会开启新一轮的下跌。但是,短期还是需要注意,美国的债券市场大幅度的波动给全球资本市场带来冲击,从资金大幅度的流进美元避险,压制其他资产。

目前大家对于美元已经不再明显看空,美国的经济这一次跟中国较为类似,属于短期的复苏,高度可能比较低,中国最热闹的时候逐渐的过去,美国逐渐的来临,这也是美元反弹的时刻。

贵金属金银:

黄金——超预期的下行

利率大幅度的跑赢通胀预期,预计通胀数据从三月份开始加速,在今年的二季度出现高点,四季度可能再次形成高点。通胀能否大幅度上行是黄金上行的最核心动力,黄金不看空的最核心动力就是美国的债务问题以及中美的长期争端,这都在明年会成为新的行情的推动力。密切关注油价,一般来说,油是推动美国通胀的最核心因素,而关于油目前的预期非常乐观。

如果美债继续大跌,引起黄金的跟跌,需要做好这个预期的准备,考虑到目前的情况,美国进行收益率曲线管理的概率还是比较大。白银的整体逻辑也较为类似。

基本金属

铜

美元走强以及海外复产带来的压力是今年影响铜的最核心的逻辑变量,全球的经济持续的复苏过热是需求的动力,低库存会使得目前的铜价有较大的价格支撑。4.5-4.6美元是历史上最高的铜价,未来的2个季度,铜价依旧有可能突破该位置,如果油价超预期,中国经济复苏超预期,铜有较大的可能在目前水平突破历史新高,向5美元的新高位置发起冲击。

铝

电解铝的情况跟铜也比较类似,一方面因为疫苗带来需求增加预期,另一方面欧洲疫情也严重,但是相比于铜而言,中国对铝定价有更多的话语权。

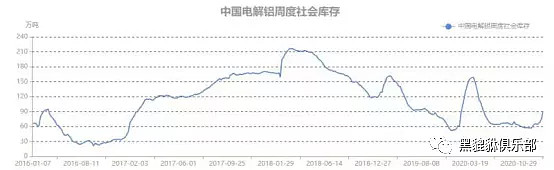

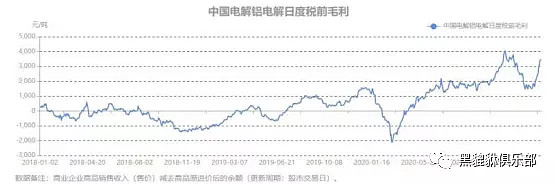

目前电解铝的盈利情况比较好,下游的产能利用率也比较高,接近90%的水平,预计产能有进一步增加的可能。目前国内电解铝在累库状态,跟螺纹钢比较类似,碳中和会明显的推升整个行业准入门槛以及成本,这对低成本企业是较大的利好。

电解铝产业链数据

沪铝后期的高点在17000-18000的压力区间,考虑到目前全球目前大宗商品的情况以及国内库存叠加碳中和的情况,20000的价格会是电解铝的下一个重点的目标价位,这或许要铜油价格带动。

铅锌锡的情况也基本类似:

铅锌锡的中长期趋势是跟铜铝走的,大家的需求结构决定的,但是某一阶段的供需情况可能需要具体分析,从价格趋势上看,铜明显的是最强的,其次是锡,接着是铝,市场对铜的关注度最高的,而在16-17年铅锌的预期更好。

从季节性考虑看,秋季是中国经济活动比较旺盛的季节,而美国的经济数据也可能到时候达到顶峰,工业品一般这个时候容易形成高点。今年三季度以后需要提防的就是基本金属见大顶,尤其是在油价推升到一定程度以后,油价——工业金属——通胀上行——加息——滞胀。

小金属

1辆特斯拉Model3需要约58千克氢氧化锂;1辆电动车需要约6.8千克钴。新能源汽车的产销依旧是影响价格的核心动力之一。

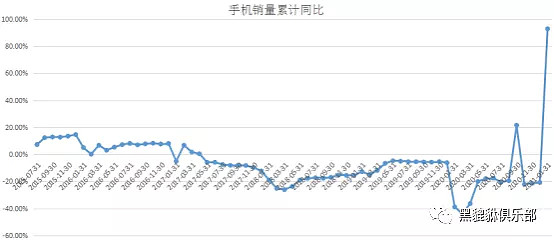

5G手机销售开始放量:

2020年,我国新能源汽车产销分别完成136.6万辆和136.7万辆,同比分别增长7.5%和10.9%,中汽协副秘书长陈士华刊文指出,预计2021年中国汽车销量将达到2600万辆,其中新能源汽车销量将达到180万辆。(这个数据是不及预期的,中国以前做的的新能源汽车产销规划是2020年产销到200万辆)

钴

整个一轮周期中,钴的逻辑有三个:上游矿业巨头减产,下游新能源汽车放量,5G手机需求增加。钴是一类比较特殊的金属,不仅仅用在电池上,军工也是必须要用到。现在手机放量,预计到后端的消费数据,汽车的量今年也能保持在相对较高的水平,只是目前磷酸铁锂吃掉了部分三元的份额,目前价格不高,产业端2023年前可能有压力。考虑到目前整个新能源汽车资本市场的泡沫情况是比较明显的,叠加钴容易被囤积,价格短期需要谨慎一些,如果后续伴随着市场的调节有钴矿价格低点出现,明后年的产业发展可能更健康。

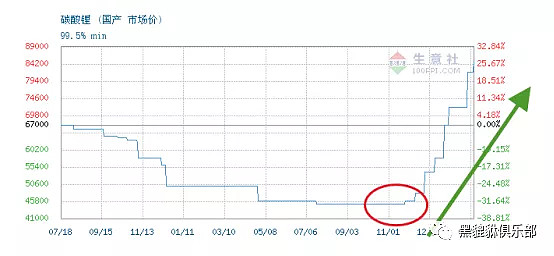

锂

去年11月份以后开始加速上行,产业链低库存以及新能源汽车的需求预期推动价格上行,海外矿山的产能出清是较大的价格推动因素。

相比于钴,锂的竞争更加市场化,钴的垄断性较强,目前就是处在产能逐渐出清的状态,成本是决定格局的最核心因素,跟钴类似,锂价的长期预期也比较好,因为新能源汽车产业链的逻辑是比较顺畅的,市场也比较认可。

伴随着宏观经济的旺盛,我们大概率是可以看到锂跟钴的价格需求逐渐的起来的,新能源汽车以及手机今年的产销预计都会比较好。但是现在唯一需要担心的就是产业链泡沫的问题,这是比较严重的,会从资本市场对实体产业形成较大的干扰。但是整个市场的有序调整会带来产业链更好的发展。

现在有色价格已经开始先后的过热,整体的呈现出大幅度的震荡格局,现在需要考虑的问题:一个是大概什么时候会见到高点,一个是油价能否超预期的上行进一步的把有色的行情推向更高的水平。

通胀后面是滞胀,滞胀后面是衰退,目前中国宏观经济过热明显,欧美逐渐的复苏,滞胀需要是后面关注的话题。如果因为碳中和事件引起有色超预期的行情爆发,应该有觉悟:这个是可以预期的事情。

风险及免责提示:以上内容仅代表作者的个人立场和观点,不代表华盛的任何立场,华盛亦无法证实上述内容的真实性、准确性和原创性。投资者在做出任何投资决定前,应结合自身情况,考虑投资产品的风险。必要时,请咨询专业投资顾问的意见。华盛不提供任何投资建议,对此亦不做任何承诺和保证。

推荐文章

华盛早报 | 存储爆利好!传三星第三季DRAM拟提价20%;美伊下一轮谈判将于11日在巴基斯坦进行

科技股震荡之际,投资者密切关注美联储的动向及企业财报信号

港股周报 | 市场风格切换!存储、光通信股暴跌,科指反弹近6%;花旗称科网股估值极具吸引力;创新药、机器人概念飙涨

一周IPO | 史上最大ADR来袭!SK海力士或下周五登陆美股;16只新股即将上市!“今年最贵新股”鼎泰高科火热招股中

年中盘点 | 存储概念“强者恒强”!闪迪年内狂飙858%霸榜美股升幅Top10,康宁势将成为下半年最大黑马?

一周财经日历 | 美联储会议纪要重磅来袭;SK海力士拟7月10日登陆美股;智谱、MiniMax限售股将解禁

华盛早报 | 美股冰火两重天!道指狂飙近600点,存储却遭恐慌性抛售;“大空头”Burry唱空美股半导体面临30%回调

7月3日外盘头条:特朗普2025年交易逾2.1万笔 霍尔木兹海峡不复往日 微软计划8月推出Copilot全端整合产品