热门资讯> 正文

美国参议院通过1.9万亿新增刺激

2021-03-07 20:12

原标题:【华泰宏观】美国参议院通过1.9万亿新增刺激

来源:华泰证券宏观研究

摘要

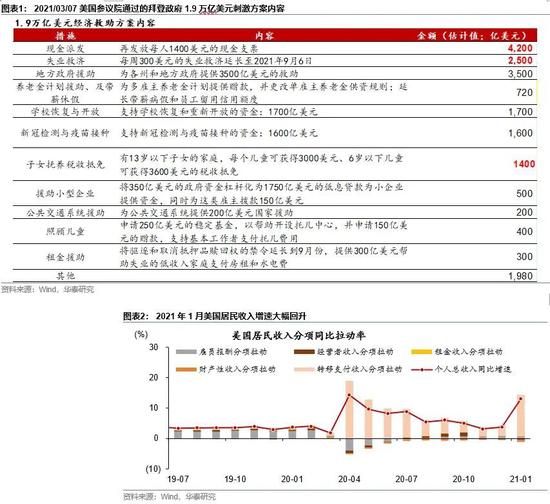

北京时间3月7日,美国参议院通过了总额1.9万亿美元的新一轮抗疫财政刺激计划;预计在下周周中前提交众议院,并在3月14日前(关于失业救助的条款到期日)由拜登正式签字通过。民主党为该项法案动用了“预算调解”,以避免陷入漫长辩论程序;相比拜登1月中旬给出的初始方案,参议院最终通过的版本中去掉了关于15美元最低时薪的内容,提高了获得现金支票的家庭收入门槛,小幅下调了失业救济金额;但1.9万亿美元的总刺激规模仍与当时提法基本一致,体现出民主党坚定推进扩张财政政策的决心。本轮刺激力度相当于我们在《美国增长或将呈“过热”之势》(2021/02/24)中所述的高端情形,美国GDP增速、居民消费、核心通胀、美债利率、财政赤字、贸易逆差也可能往我们陈述的高端情形演进。

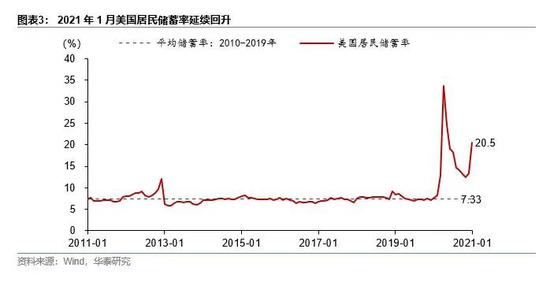

本次1.9万亿美元刺激(具体见图1)当中,对居民收入的转移支付力度显著超过去年3月末的CARES法案。今年1月份,美国居民收入同比增长13.1%(前值3.7%、去年4月高点增速14.3%),在9000亿美元财政刺激实施后,财政转移支付当月贡献了13.6个百分点的正向拉动,居民收入增速显著回升。去年3月的CARES法案当中,现金派发+失业救济总额为5250亿美元;去年末的9000亿美元刺激当中,直接转移支付约在3100亿美元左右;本轮1.9万亿刺激对居民的转移支付可能高于9000亿美元,力度大幅超过去年二三季度,这有望带动美国居民收入增速、超额储蓄(储蓄率今年1月回升到20.5%,前值13.4%)和消费动能短期加速上行。

需要注意的是,两党在扩张性财政政策方面分歧较大,而民主党在参议院只占微弱优势,因而为本轮财政刺激法案动用了“预算调解”,即可在微弱优势情况下快速通过。“预算和解”程序在每个财年内针对直接支出、收入和债务限额三个方面各只有一次使用机会,所以拜登政府的(扩大)基建计划大概率无法在2021财年强行推动——如果未来两党无法就基建相关内容达成一致的话。

随着大体量纾困方案落地,美国疫苗接种顺利推进、新增疫情回落,美国经济重启预期升温,增长和通胀预期更趋积极,美债利率曲线有望进一步陡峭化。如我们在《美国增长或将呈“过热”之势》(2021/02/24)中所述,在经济重启自身动能之上叠加新一轮1.9万亿美元刺激效果,我们预计美国GDP在今年2季度就回到潜在水平(即产出缺口弥合)、今年年底可能达到2%~3%的正向产出缺口,明年可能有4%~5%的正向产出缺口。截至3月6日,5年期TIPS隐含通胀预期突破2.4%、10年美债收益率接近1.6%。我们预计美国核心PCE同比上行动能进一步增强。同时,大体量财政刺激需要发行更大规模美债融资,美债供大于需的压力可能凸显,10年期美债收益率仍有加速上行空间。

在通胀和利率上行环境下,联储可能出台收益率曲线控制等措施,以平抑市场预期波动。耶伦此前指出,在低利率环境下,扩张性财政政策融资成本较低;我们认为,今年联储的购债力度大概率较去年缩减,但财政刺激却较去年力度更大、需要发行更大规模国债为其融资。未来联储可能出台收益率曲线控制等政策,适当控制长端无风险利率的上行速率。

风险提示:海外疫情控制不及预期;全球经济重启慢于预期。

风险提示:海外疫情控制不及预期;全球经济重启慢于预期。

推荐文章

华盛早报 | 存储爆利好!传三星第三季DRAM拟提价20%;美伊下一轮谈判将于11日在巴基斯坦进行

科技股震荡之际,投资者密切关注美联储的动向及企业财报信号

港股周报 | 市场风格切换!存储、光通信股暴跌,科指反弹近6%;花旗称科网股估值极具吸引力;创新药、机器人概念飙涨

一周IPO | 史上最大ADR来袭!SK海力士或下周五登陆美股;16只新股即将上市!“今年最贵新股”鼎泰高科火热招股中

年中盘点 | 存储概念“强者恒强”!闪迪年内狂飙858%霸榜美股升幅Top10,康宁势将成为下半年最大黑马?

一周财经日历 | 美联储会议纪要重磅来袭;SK海力士拟7月10日登陆美股;智谱、MiniMax限售股将解禁

华盛早报 | 美股冰火两重天!道指狂飙近600点,存储却遭恐慌性抛售;“大空头”Burry唱空美股半导体面临30%回调

7月3日外盘头条:特朗普2025年交易逾2.1万笔 霍尔木兹海峡不复往日 微软计划8月推出Copilot全端整合产品