热门资讯> 正文

新股消息 | 三家公司赴港IPO,科济药业专注CAR-T细胞疗法

2021-02-27 14:55

科济药业

据港交所2月26日披露,科济药业控股有限公司(下称“科济药业”)向港交所主板递表上市,高盛、瑞银为其联席保荐人。

招股书显示,科济药业是一家在中国及美国营运的临床阶段的生物制药公司,专注于治疗实体瘤和血液恶性肿瘤的创新细胞疗法。

截至2021年2月18日,该公司已在中国、美国和加拿大获得7个CAR-T疗法的IND批准。此外,在中国所有CAR-T公司中,该公司是第一个也是唯一一个获得美国FDA再生医学高级疗法(或RMAT)认证的公司。

截至2021年2月18日,该公司在逾19个国家和地区(包括中国、美国、欧洲(EPO)及日本)拥有41项授权专利及198项申请中的专利。

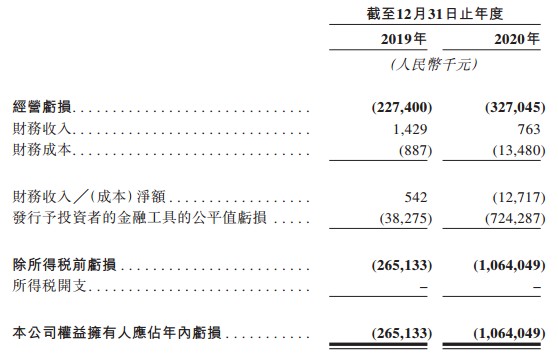

财务方面,该公司目前并无获批准商业化销售的产品及尚未从产品销售产生任何收益。于往绩记录期间,该公司已产生经营亏损。截至2019年及2020年12月31日止年度,该公司的经营亏损分别为人民币2.274亿元及人民币3.27亿元。几乎全部经营亏损都是由研发开支及行政开支所致。而截至2019年及2020年12月31日止年度,该公司的研发开支分别为人民币2.102亿元及人民币2.818亿元。

该公司预期,由于需要进一步进行临床前研究与开发、继续进行候选产品的临床开发、就候选产品寻求监管批准、对管线产品进行商业化以及增聘必要人员以经营其业务,预计在至少未来几年会产生重大开支(特别地为研发开支及行政开支持续增加)及经营亏损。

该公司面对的部分主要风险包括:该公司运营历史有限,可能难以评估其迄今为止的现有业务成果及预测未来表现;该公司尚未赚取任何收益,该公司能否从日后销售候选产品赚取收益并盈利在很大程度上取决于其能否在多方面取得成功;该公司自成立以来已产生大额净亏损,预计于可预见未来会继续产生净亏损,且可能无法实现或维持盈利等。

百心安生物

据港交所2月26日披露,生物科技公司上海百心安生物技术股份有限公司(下称“百心安”)申请在港交所主板上市,高盛、华泰国际为其联席保荐人。

百心安是中国领先的介入式心血管装置公司,目前专注于以下两种疗法:

(i)全降解支架(BRS),以解决中国患者在治疗冠状或外周动脉疾病方面的未满足医疗需求;及(ii)肾神经阻断(RDN),以解决患者在治疗未控高血压方面的未满足医疗需求。该公司核心产品Bioheart®全降解支架系统,旨在解决冠心病患者未获满足的医疗需求。

近年来中国的介入式医疗器械市场增长迅速,且有望于最近将来保持增长趋势。于2019年,中国平均每一百万人仅进行了约729次经皮冠状动脉介入治疗手术,而同年美国、日本及欧洲则分别进行了2,951次、2,276次及2,222次。

此外,中国在经皮冠状动脉介入治疗手术中使用的治疗器械主要为早期产品(如裸金属支架(BMS)或药物洗脱支架(DES)),显示先进产品(如全降解支架)享有巨大市场。

同样地,就肾神经阻断市场而言,尽管高血压患者人数众多且在迅速增长、用于治疗未控或顽固性高血压的具有经证实临床疗效的疗法数量有限,且肾神经阻断疗法比传统疗法较有优势,但中国尚未有已经商业化的肾神经阻断产品。

百心安面向庞大、快速增长及未获满足的中国心血管医疗器械市场,是目前专注于全降解支架疗法的领先国内企业,瞄准中国服务不足的高血压市场的行业先驱,预期将推出市场上首款商业化且拥有世界领先技术的肾神经阻断产品。此外,百心安已开发全面的产品组合以满足不断演变的医疗需求。

公司已开发一款注册产品,并有八款处于不同开发阶段的在研产品。公司是为获得上海浦东新区财政局授予上海市战略性新兴产业发展专项资金的极少数医疗行业公司之一。

Bioheart®及第二代Iberis®均已获国家药品监督管理局认可为“创新医疗器械”,并合资格进行快速批准程序。公司出色的研发能力亦获世界领先的医疗器械及用品制造商之一泰尔茂高度认可。

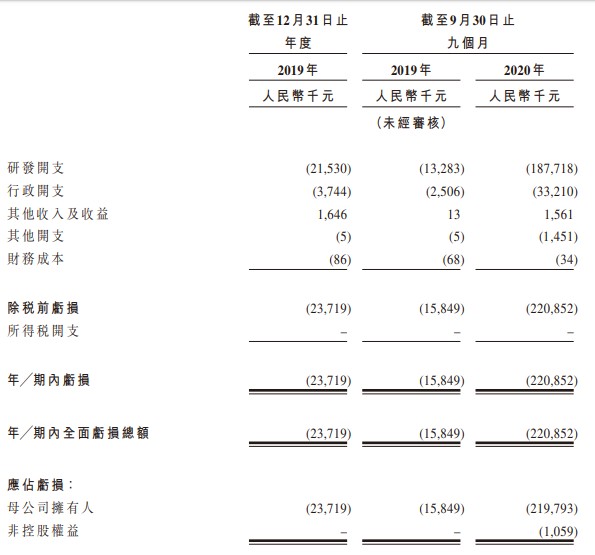

招股书显示,2020前九个月公司全面亏损总额为2.21亿元。

云康集团

智通财经APP获悉,据港交所2月26日披露,云康集团有限公司(下称“云康集团”)向港交所主板递表上市,招银国际、浦银国际为其联席保荐人。

招股书显示,云康集团是一家医学共建服务供应商,提供涵盖医学共建及诊断外包的全方位服务。根据弗若斯特沙利文,按2019年收益计算,该公司的市场份额为11.6%。

业务方面,基于该公司的诊断专业知识及已建立的医疗网路,其服务组合主要包括三大业务线,(i)医学共建服务;(ii)诊断外包服务;及(iii)为非医疗机构客户提供的诊断检测服务。

于往绩记录期间,该公司的客户主要包括医院、社区诊所及非医疗机构(如金融机构及保险公司)。截至2020年9月30日,该公司的网络透过医学共建服务覆盖超过600家医疗机构,且透过诊断外包服务覆盖超过2,600名客户(主要包括医院及其他医疗机构)。该公司的客户也包含若干非医疗机构客户,包括金融机构及保险公司。

财务方面,主要由于该公司构建诊断能力所产生的大部分行政开支以及销售及市场推广开支,尤其是在感染病、肿瘤、遗传及生殖的特定领域,于2018年及2019年,该公司分别产生全面亏损总额为人民币6150万元及人民币2120万元。随后该公司凭借在感染病方面的经验及基础,并能提供因新冠疫情导致的大量感染病诊断检测以满足巨大的市场需求,截至2020年9月30日止九个月,该公司的期内全面收益总额为人民币2.506亿元。

本文内容来自“智通财经”。

风险及免责提示:以上内容仅代表作者的个人立场和观点,不代表华盛的任何立场,华盛亦无法证实上述内容的真实性、准确性和原创性。投资者在做出任何投资决定前,应结合自身情况,考虑投资产品的风险。必要时,请咨询专业投资顾问的意见。华盛不提供任何投资建议,对此亦不做任何承诺和保证。

推荐文章

新股申购 | 三只新股今起招股!龙丰集团、 天辰生物、大金重工一手入场费分别为3222.17港元、4851.44港元、6706.97港元

华盛早报 | 美军对伊朗实施新打击!布、美两油拉升2%;段永平豪掷百亿港元举牌泡泡玛特;拼多多绩后重挫10%

一图看懂 | 炒AI必看!2026最全AI产业链“黑话”词典:从底层PCB到大模型逻辑,一文理清(建议收藏)

全文 | 拼多多Q1业绩会实录:继续关注供应链,推动供应链下阶段的高质量发展

全文 | 快手Q1业绩会实录:继续投资可灵AI 加大股东回报

干货集锦!《跑赢美股》5月直播核心观点总结(附Rubin概念股名单)

美股机会日报 | 伊美谅解备忘录框架初步披露!纳指期货应声涨近1%;美光盘前再度大涨逾8%;NASA公布月球基地建设计划

一图看懂 | 拼多多Q1营收1062亿元逊预期!经调整净利下滑17%,现金储备超4360亿元