热门资讯> 正文

伍戈:过去一年,市场预测错了什么?

2021-02-23 18:17

核心观点:

1. 我们憧憬预知未来。不过,偶尔驻足回眸或也不无裨益。鉴往知来。作为外生冲击,疫情爆发固然难以先知先觉。但疫后的经济运行逻辑与政策演绎机理是否也无章可循?过去一年市场预测究竟在哪些方面存在偏差?这又会对我们在新的一年研判宏观大势有何启示?

2. “外循环”曾一度被担心,实则表现出惊人韧性。无论是疫情期间,还是贸易摩擦之时,我国出口占全球份额持续提升,景气程度显著超出市场预期。过去三年市场对出口的连续低估可能正是源于对我国齐全工业体系及较高产品复杂度为代表的出口竞争力的低估。

3. 与外需不同,市场似总对内需存在高估。尤其是期待较高的基建投资一直不温不火,原因或在于还本付息压力及经济增长目标淡化等。市场关于降息预期多次落空,彰显总需求刺激政策的节制。或许是对居民消费倾向受疫情的影响估计不足,市场对消费整体有所高估。

4. 展望未来,随着疫情的显著缓解以及疫苗接种的持续推进,主要发达国家及世界经济修复势头得到进一步确认。我国外需景气度料将维持。尽管地产基建等动能边际趋弱,但前期刺激政策的滞后作用对上半年经济仍有支撑。再通胀预期之下,政策回归的趋势更加明晰。

正文:

我们憧憬预知未来。不过,偶尔驻足回眸或也不无裨益。鉴往知来。作为外生冲击,疫情爆发固然难以先知先觉。但疫后的经济运行逻辑与政策演绎机理是否也无章可循?过去一年市场预测究竟在哪些方面存在偏差?这又会对我们在新的一年研判宏观大势有何启示?

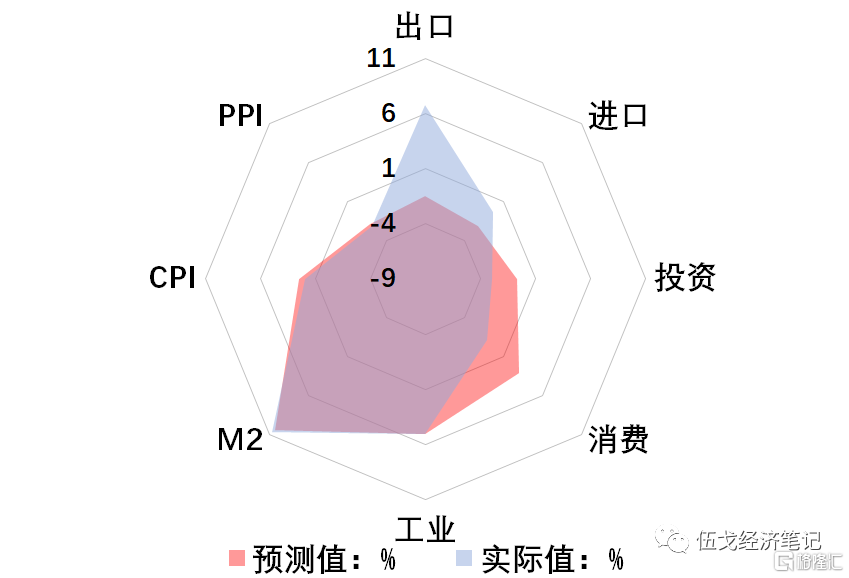

过去一年市场对宏观经济预测最为明显的偏差是:低估了进出口,高估了投资与消费。除此之外,市场对物价及货币数量方面的预测误差相对较小。

图1. 2020:市场预测错了什么?

来源:远见杯调查,WIND

注:鉴于疫情扰动,图中排除了2020年前2月。

一、低估的外需

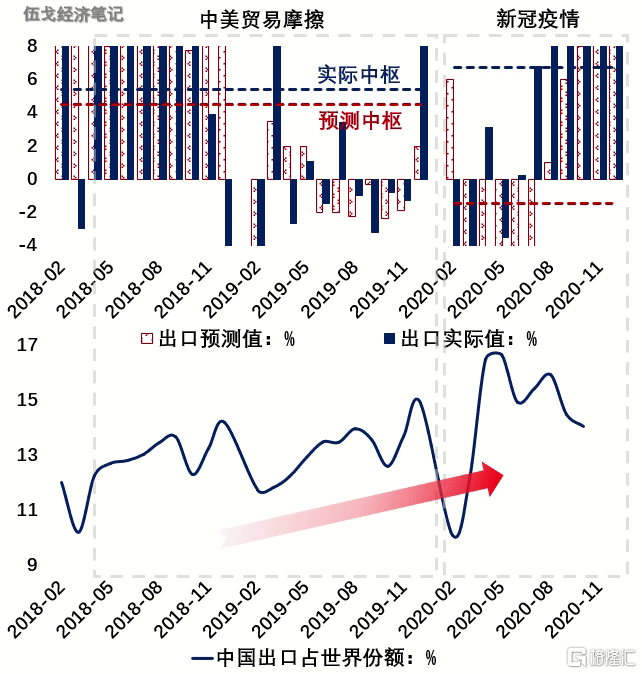

“外循环”曾一度被担心,实则表现出惊人韧性。这当然得益于中国在疫情期间“先进先出”的表现,但出口的超预期并非只在去年,而是过去三年都是如此。近几年我国出口占世界贸易的份额不降反升。究其原因,市场似乎持续低估了我国出口的竞争力:作为全球唯一拥有联合国产业分类中所列全部工业门类的国家,我国出口产品同时还具备了较强的技术复杂程度,在全球产业链中处于不可替代的地位。虽然贸易摩擦和新冠疫情对我国出口造成轮番冲击,但市场似乎总能自发维护贸易的韧性。

图2. 出口为何连续三年低估?

来源:远见杯调查,WTO,WIND

二、高估的内需

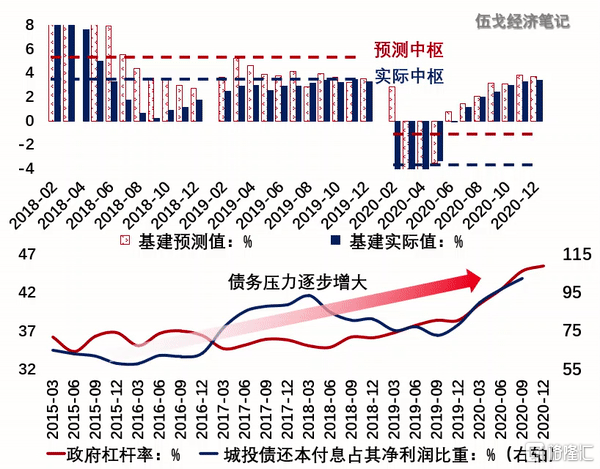

与持续低估外需形成较大反差的是,市场似总是对我国内需过于乐观。尤其是市场期待较高的基建投资一直不温不火,过去三年持续低于预期。究其原因:一方面可能由于政府债务还本付息压力制约了其对基建支出的能力;另一方面也由于外需屡超预期降低了通过基建刺激经济的必要性。当然,政府对经济增长目标的逐步淡化也影响着基建投资的发力程度。

图3. 基建投资为何连续三年高估?

来源:各机构预测整理,WIND

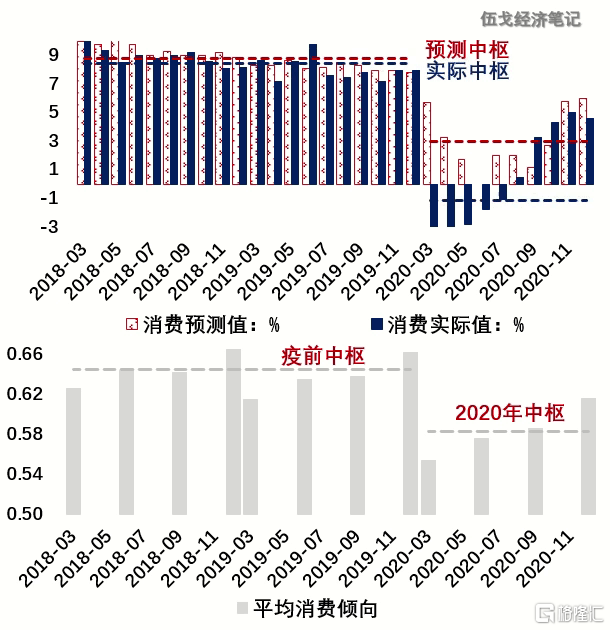

过去一年市场对消费的预测也存在明显高估。尽管市场预测到了消费逐步恢复的趋势,但对消费恢复的速度过于乐观。究其原因,疫情对民众消费倾向的影响显著而持续,历史上西班牙流感、亚洲流感等疫情都是如此。或许正是由于对此的忽视,市场对消费的预测误差与之前相比明显变大。

图4. 消费预测中我们忽视了什么?

来源:远见杯调查,WIND

三、节制的政策

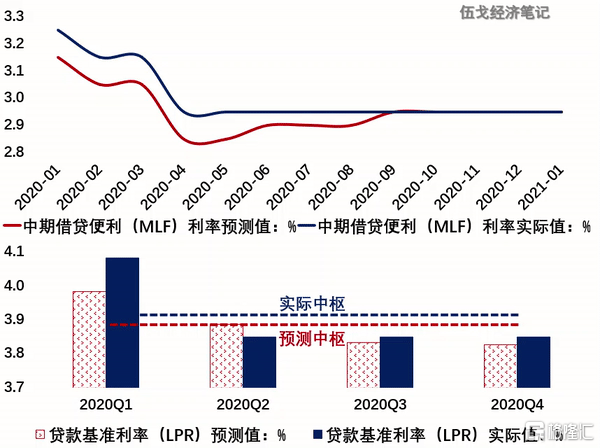

疫情冲击之下,以MLF和LPR为代表的政策利率进行了明显调降,但其幅度明显小于市场预期。并且,市场在去年二三季度持续存在的降息预期都接连落空。或许是基于前几轮刺激的教训,此次总需求政策较为节制以避免“大水漫灌”。

图5. 市场为何高估了利率降幅?

来源:路透,WIND,各机构预测整理。

展望未来,随着疫情的显著缓解以及疫苗接种的持续推进,主要发达国家及世界经济修复势头得到进一步确认。虽然海外生产持续恢复,但我国出口占全球的份额却有一定黏性,外需景气度也料将维持。地产基建等动能边际趋弱,但前期刺激政策的滞后作用对上半年经济仍有支撑。再通胀预期之下,政策回归的趋势更加明晰。

四、基本结论

一是“外循环”曾一度被担心,实则表现出惊人韧性。无论是疫情期间,还是贸易摩擦之时,我国出口占全球的份额持续提升,景气程度显著超出市场预期。过去三年市场对出口的连续低估可能正是源于对我国齐全工业体系及较高产品复杂度为代表的出口竞争力的低估。

二是与外需不同,市场似总对内需存在高估。尤其是期待较高的基建投资一直不温不火,原因或在于还本付息压力及经济增长目标淡化等。市场关于降息的预期多次落空,彰显总需求刺激政策的节制。或许是对居民消费倾向受疫情的影响估计不足,市场对消费整体有所高估。

三是展望未来,随着疫情的显著缓解以及疫苗接种的持续推进,主要发达国家及世界经济修复势头得到进一步确认。我国外需景气度料将维持。尽管地产基建等动能边际趋弱,但前期刺激政策的滞后作用对上半年经济仍有支撑。再通胀预期之下,政策回归的趋势更加明晰。

推荐文章

美股机会日报 | 戴尔盘前狂飙34%!大幅上调全年业绩指引;字节拟采购数百万颗高通AI ASIC芯片;太空概念突发利空,盘前集体回落

打新攻略 | 中签即赚1.7万港元?深演智能三日暴涨逾700%!天辰生物等火热招股中,下一只爆款新股是谁?

华盛早报 | 美伊据悉再延长休战60天!Anthropic H轮估值9650亿美元反超OpenAI;戴尔AI收入暴增,绩后飙升近40%

5月29日外盘头条:Anthropic新一轮融资后估值达9650亿美元 机构料美伊达成协议概率较高

美股机会日报 | 4月PCE数据将出炉!通胀或创近三年新高;特朗普拟入股无人机公司,UMAC盘前狂飙30%;软件股盘前集体反攻

一图看懂 | 小鹏汽车Q1营收同比下降17.6%,Q2交付和营收预期强劲,预计Robotaxi、人形机器人年内实现量产

财报前瞻 | 股价跌跌不休!美团Q1财报能否验证拐点逆转行情?机构料“至暗时刻”已过!

港股异动 | 智谱午后涨势扩大至9%!总市值逼近7000亿港元