热门资讯> 正文

经济复苏为主线,将全球通胀交易进行到底!

2021-02-17 11:56

我们自2020年9月开始不断提示、2021年度策略《走向通胀》中不断强化的全球通胀交易逻辑正在迎来最重要的兑现窗口。

站在辛丑牛年起始点,我们再次重申和强化我们的主体逻辑:全球通胀交易=3个复苏拉动+1个碳中和新周期+1个烘托。

1.3个复苏拉动:美国财政刺激落地+疫苗逐步落地+库存回补

1)美国财政刺激:2月5日,1.9万亿美元财政救助已凭借51票简单多数在参议院通过;2月11日,拜登继续就后续的基建刺激游说共和党人,为有色大宗商品带来更大的看涨期权价值;

2)全球二次疫情蔓延基本受控,叠加疫苗逐步落地(一般达到全民保护需要60%-70%接种比例,各国受制于疫苗供应、医疗条件和文化差异,需要较长时间过程),经济反弹动能蓄势待发,且持续性强;

3)最新的中采PMI分项显示,产成品、原材料库存整体仍处于较低位置,正在逐步上行中;工业金属全球交易所库存基本维持在过去20年低位并且处于最近5年最低位,新能源金属中游、上游库存正在快速去化。一旦经济预期明确向好,补库动能强劲,且合意库存水平系统性提升。

2.1个碳中和新周期:催生清洁能源新需求+限制非清洁非环保的旧供应

碳中和大背景下清洁能源光伏、风电所带来的电源和电网建设、新能源车大潮正在加速拉动锂、钴、镍、稀土、铜、铝、白银的需求上行,并对传统的供给侧加以限制,这将为在3大传统周期复苏拉动下叠加了新周期的上行动能;

3.1个烘托:美联储看涨期权

经济走差——加大防水;经济向好——鼓励通胀超调,维持宽松政策直至明确出现过热,甚至可以容忍通胀水平超越此前的传统阈值。

在以上三大大力量中,第一大力量大家耳熟能详,第二大力量正在为市场认知,因为不断有相关催化剂蓄势或者兑现,但烘托力量常常被各种标题党所质疑。但恰恰是这个烘托力量,才是本次全球通胀交易的题眼。

不理解美联储贯彻“平均通胀目标制”的坚定性,不洞察美国借助美元国际储备货币地位输出通胀、摊薄债务、放软美元来刺激经济的阳谋,被各种美联储委员的言论忽悠,或者似是而非的业内讨论蒙蔽双眼,将彻底丧失部署此次全球通胀交易的定力。

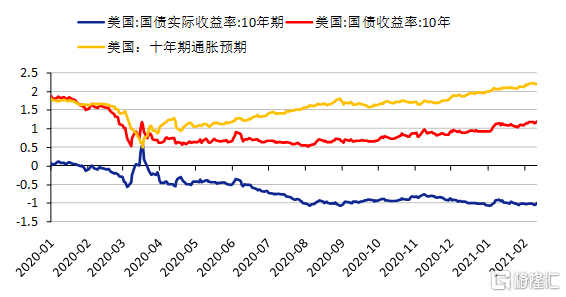

事实上,我们在2020年3月20日美联储无限QE起始就一直强调的,压住红线(名义利率)、撬动黄线(通胀预期)、拉低蓝线(实际利率)将成为未来大类资产的主要表现,近期走势完美印证以上判断。

美国十年期实际利率拆分

数据来源:Wind,安信证券研究中心

总体来看,2021年全年将贯穿“经济复苏vs货币紧缩”的矛盾,但在经济从复苏走向过热的阶段,经济复苏一定是凌驾于货币紧缩之上的更为主要的力量。这意味着需求复苏、新周期孕育和货币宽松作用于经历了过去十年资本开支去化的广谱有色供应,会不同程度地出现供不应求和价格上涨。而在供应去化或压制背景下,仍然能够实现可持续增长的企业将不断向行业龙头迈进,并获得不断地快速消化估值的能力,配置价值凸显。

站在辛丑牛年起始点,我们再次大声疾呼有色全球通胀交易具备极强宏观逻辑基础和中微观逻辑印证,建议重点关注工业金属铜、铝、锡,新能源金属锂、钴镍正极材料一体化、稀土、汽车轻量化(铝镁加工)等品种!

我们坚信,Inflation never come to an end without coming to an extreme!将全球通胀交易进行到底!

风险提示:1)新冠疫情蔓延超预期,全球经济复苏低于预期;2)美联储货币紧缩超预期;3)相关有色品种供给响应超预期。

推荐文章

港股周报 | 剑指万亿市值!智谱周内涨狂飙逾90%再创新高;建滔“双雄”周内再升逾40%;小红书计划年底前赴港上市

一周财经日历 | 英伟达股东大会来袭!黄仁勋或再给利好;中科闻歌等9只新股招股中;美光、携程下周放榜

美股前瞻 | 特朗普:半导体产业需要回归美国本土;存储盘前狂飙!机构大幅上调内存价格预期

打新攻略 | IPO井喷!21只新股扎堆来袭!下一只“大肉签”在哪儿?(附一图新股预告)

华盛早报 | 特朗普放话已签署美伊谅解备忘录!沃什首秀“放鹰”!年内加息概率达100%;市监总局出手,将整治外卖平台“内卷”

美股前瞻 | 凌晨两点!沃什美联储首秀正式揭幕;大空头Burry最新发声:很想做空SpaceX!

上市仅3日SpaceX暴涨49%!华尔街估值分歧跨度超3倍:是星辰大海还是估值泡沫?

华盛早报 | 北水年内抢筹港股超3000亿港元!布油三个月来首次跌破80美元;DeepSeek首次融资落地,估值超3300亿元