热门资讯> 正文

雾芯当用SaaS模型来估值,超万亿RMB市值

2021-02-10 17:09

最近雾芯在IPO高潮后开始调整,趁着调整这段时间,说说对雾芯的一些分析。先给出结论,雾芯的潜力很大,确定性很强,至少有翻倍的潜质。

一、雾芯为啥要用SaaS模型来估值和估值分析

看了很多雾芯的研报,都没有谈及如何对雾芯估值。我从2016年开始做SaaS股票的投资,发现二者很类似,雾芯的业务模式和SaaS软件是完全一样的。SaaS软件是客户买入以后会一直租用,按租金支付,只要用一天就得付一天租金,客户留存度很高,转移成本比较高,新发展的客户都是增量业绩。所以,SaaS的成长性是SaaS的最大价值。

同样,雾芯卖了烟杆之后卖烟弹,烟弹是用户必须每月都用的,烟弹也是每月必买(当然也可以一次购买足够的量每月用),但是一个用户一个烟杆,对应一年的烟弹是可以算出来的,那么烟弹的消费就相当于是SaaS的租金。不管雾芯业务形态如何,我们要抓住他盈利模型的核心,和SaaS盈利模型是一样的。

如果是SaaS估值,由于市场看重的是其成长性,所以往往是按PS来估值的,就像我当初给蔚来估值,也是按PS估值的。目前阶段雾芯还在大规模扩大线下规模,需要大规模投入,所以,目前我们要看的是他的营收和营收的增长,19年营收15亿,20年预计38亿,150%的增长,按照SaaS的估值模型,可以达到150倍PS,预计21年可以达到100亿营收,160%的增长,160倍的PS,那么市值应当在1.6万亿RMB,2200亿美元,目前才376亿美元。

这个模型不一定准确,但是值得参考,特别是已经盈利的SaaS,市场给的估值是相当的感慨。考虑到雾芯有一点的政策风险,要打一定的折扣。

二、雾芯的市场分析--超级赛道

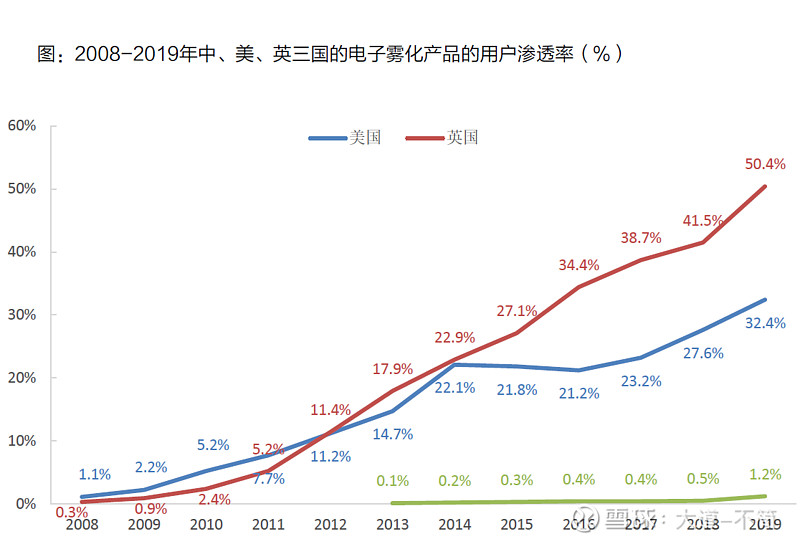

雾芯所在的雾化烟,是个超级赛道,有爆炸性增长潜力,我们看看这个市场的用户渗透率,如下图,欧美在起步以后的市场渗透率是每年几倍的增长。而国内的19年以后进入高速增长,

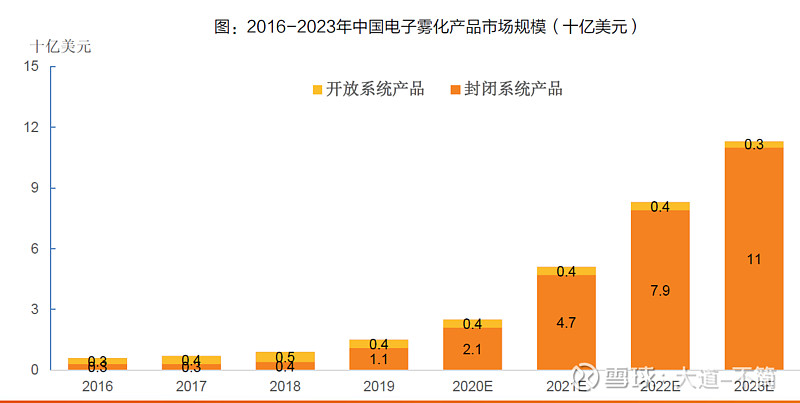

RLX给出的市场分析,21年的封闭产品增长翻倍,21到22年也将近翻倍。

这个赛道的增长性远比新能源之类的要高。

而且雾化烟也是改变行业的,把传统的吸烟模式改造为危害更小的雾化电子烟模式,虽然还是有害健康,但是远比直接吸烟的危害要轻很多,至少没有二手烟影响旁边的人。还是我之前说的,只要是生活中改造行业的就是大机会。

这个行业还有上瘾、高频的特点,而又有垄断低位,符合这种特征的,是未来潜力大牛股。

三、雾芯的核心竞争力

1、管理层的优秀

雾芯在线下市场占比68.9%了,处于垄断性优势地位,雾芯能够在短期内做到这个成绩,绝对不是偶然因素,而且其优秀的结果。第一是战略眼光强,在线上业务受政策限制的时候,马上战略转移到线下零售市场,这个转型动作很大,需要有很强的决策能力。第二是执行力,短时间内扩张到10万家零售点。要知道2018年底只有12 家,2019 年11 月国家颁布《关于进一步保护未成年人免受电子烟侵害的通告》,全面禁止了电子烟的线上销售与线上宣传广告。公司全才面布局线下销售网络,市场开拓策马扬鞭抢出台多项鼓励政策,到2020年9月30日已拥有110 多家分销商和超十万个零售网点。

2、产品研发能力强

公司成立才3年,已经推出5代产品,市场覆盖面广,最近在做低端的产品,准备清扫白牌市场。

我说的是产品研发能力,就是能研发市场适销对路的产品,不只是产品技术,而是对市场的理解。

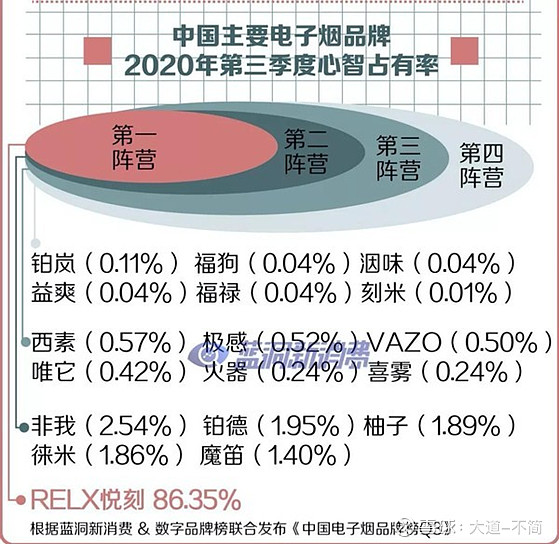

3、在Mind Share上占垄断性地位,已经形成了品牌效应,如下图,心智占有率高达86%,品牌已经就是核心竞争力。

4、强大的生态圈,悦刻有品牌,能招商到大量的零售点,也和超高的ROI有关,

悦刻的专卖店投资回报4个月,授权店投资回报7个月,对开店来说简直是暴利,2019年中国共有520多万家卷烟零售商。悦刻截至2019年9月底网点数量10万多家,虽然大幅超过其他电子烟品牌,但是不到卷烟零售网点的2%,还有巨大的增长空间。

5、和思摩尔专用工厂,确保生产供应。

2019年9 月启用专属工厂,公司一次性支付6276万元,活动厂房内关键机器设备,并支付厂房租金,公司采购关键材料和组件,聘请思摩尔进行组装、生产制造,在产品交付至成品仓库之前记为思摩尔库存。思摩尔承诺工程只能生产岳刻产品,月产量不低于3000万个雾化器,雾芯承诺思摩尔是合作期间唯一陶瓷雾化芯的供应商。

6、最近传闻和比亚迪合作,由比亚迪生产烟弹。

传言比亚迪为悦刻代工第五代杆与烟弹,在年后即将迎来产能暴涨:悦刻五代(悦刻幻影)产能将达到约 500W支/月,刚刚爆出的 60/3颗的棉芯烟弹则会直接迎来“不缺货”的状态。

7、推出低端产品,清理山寨市场,这个动作也体现了管理层的远见和改变行业的魄力

悦刻即将推出超低价的入门级烟弹产品,这款烟弹目前一盒三颗装售价为60元,采用了全新雾化技术,大概率为棉芯。有几大价值:

a、通过低价进入下沉市场,进一步强化市场垄断地位

b、打击清理山寨的通配市场,目前通配悦刻的烟弹价格在15到25元左右,悦刻柔雾20元。从价格来说,20元一颗的终端价格,与通配的价格相差不大。有了悦刻品牌保证,通配失去了价格优势。

c、利用低端市场,进一步拉大和后面几名的差距。

d、通过棉芯,降低思摩尔的供货比例,从而有更大的主动权

四、对雾芯质疑观点的分析

1、在产业链上依赖于思摩尔?---谁掌握用户谁就是王者

在陶瓷烟弹上,思摩尔目前有很强的生产制造和技术优势,悦刻和思摩尔合作,而且有专用工厂。但是从产业链上来说,悦刻掌握了用户,谁掌握了用户谁在产业链上占据优势,这是很普遍的商业法则。而悦刻是目前接触用户终端市场的垄断者,其品牌有巨大的影响力,掌握了用户就可以牵引用户,挖潜用户的使用偏好,研发产品。而思摩尔只是烟弹的生产制造,和用户隔离了一道。目前思摩尔在陶瓷技术上有垄断优势,对悦刻有一定的优势,但是时间在悦刻这边,一方面悦刻可以加大棉芯的产品投放低端市场,降低对思摩尔的依赖,包括把棉芯生产交由比亚迪代工,达到制衡思摩尔的作用。另外,技术在不断发展,悦刻也可以不断的培育尝试新技术,有这么多的客户给他测试新产品。随着时间的推移,雾芯对思摩尔的依赖越来越浅,而思摩尔对雾芯的依赖会越来越强。

2、难以握稳的渠道?--目前渠道在高速发展

文章“电子烟龙头”悦刻的四大命门”认为微商渠道有影响,实际上这个渠道可以忽略不计,随时会在监管的炮火内。文章认为零售店没有忠诚度,而悦刻的品牌MindShare 已经是80%多了,品牌的忠诚度会带来零售端的忠诚度。

3、监管政策和税率的影响

如果监管政策能够确定,那一定是雾芯股价暴涨之时,可以看看历史,每次监管落地,都是对头部企业有利,让头部企业进一步强化垄断。悦刻就是在19年11月禁止互联网销售的监管下形成垄断地位的。

至于税率,完全可以转嫁给用户和经销渠道,只要是全行业都一样,悦刻一定会有更大的优势,可以转嫁的更多。就算终端涨价,流失一部分客户,还可以保持高速增长,因为还有巨大的蓝海等待开发。

4、中烟自己做雾化电子烟

中烟做的是加热不燃烧烟草制品(Heatnot-bum,HNB)为主,不会进入雾化烟细分行业,这个行业是高度市场化竞争的,中烟没有任何优势,雾芯是白牌死人堆里杀出来的,有强大的竞争力。中烟在这个高度竞争和市场化的市场没有竞争力,也不会进入这个市场。

五、监管何时落地

对电子烟的监管政策一旦落地,就是雾芯股价飙升的时候,但是落地之前,走势会难以预测。

监管主要在3个方面:

1、尼古丁源头监管,只有特定企业才能卖尼古丁,那么这些卖尼古丁的形成垄断赚大钱,对悦刻来说影响不大,全行业都要从尼古丁专卖商购买,最多是成本增加一些。

2、加税,前面说过,这个对悦刻可能还是好事,税可以转嫁给用户和经销渠道,而其他对手转嫁不了这么多,导致悦刻有相对更低的终端价格。

3、限制口味,参考JUUL有一定影响,但是也是对全行业一样的影响。

前几天信阳的取消电子烟的文件已经收回,没有法律依据,这也充分说明了政府不会让这个行业消亡,而是依法办事,这就涉及到要修改烟草的法案等,所以监管落地可能需要一定的时间,在这之前,也仅仅是从保护青少年这个角度来限制。

我们可以关注两会期间对电子烟的讨论,可能会给出一些方向。监管落地可能来得快,也可能来得很慢,需要充分讨论。

结论:雾芯潜力巨大,类似于腾讯当年。但是在监管落地之前,走势难以把握,非市场因素影响大,如果从投资角度来看,是个非常好的长线标的

风险及免责提示:以上内容仅代表作者的个人立场和观点,不代表华盛的任何立场,华盛亦无法证实上述内容的真实性、准确性和原创性。投资者在做出任何投资决定前,应结合自身情况,考虑投资产品的风险。必要时,请咨询专业投资顾问的意见。华盛不提供任何投资建议,对此亦不做任何承诺和保证。

推荐文章

华盛早报 | 股价三连跌市值蒸发超6000亿美元!SpaceX再重挫16%;港股“ETF之王”易主!南方两倍做多海力士年内累涨逾10倍

美股前瞻 | 万斯称美伊谈判取得积极进展!SpaceX首度发行无抵押债券,盘前一度大跌近6%;联电据报将与英特尔合作开发3nm芯片

华盛早报 | 美伊谈判开局不利!伊朗一度暂停对话,纳指期货应声跌超1%;1192亿美元!美股单周资金流入创历史新高

美伊和平谈判仍在继续:纳指期货大跌1%!特朗普再次发出威胁

港股周报 | 剑指万亿市值!智谱周内涨狂飙逾90%再创新高;建滔“双雄”周内再升逾40%;小红书计划年底前赴港上市

“AI 教父”痛批马斯克旗下xAI堪称失败,警示AI将迎巨大泡沫破裂!

财报前瞻 | “炸裂”财报呼之欲出?美光Q3每股盈利料飙升1090%!华尔街纷纷祭出“逆天”目标价

美联储如期按兵不动,但鹰派明显!预期年底前将加息25个基点