热门资讯> 正文

中金策略:港股或需要一定时间整固 可能继续相对跑赢A股

2021-01-31 17:36

【新能源汽车投资日报】业绩预告和装机量变化揭示行业何种趋势?

【硬核研报】全球患者超四十亿,中国十亿人有治疗刚需!人工晶状体、角膜塑形镜、激光手术究竟谁最有潜力?这家巨头年接待人数已超千万!

【硬核研报】“禁塑令”落地后需求激增,一年涨价60%!十连板个股已现,机构仍高喊空间不可限量,核心受益的原来是它们(附股)

原标题:中金 | 港股:港股可能继续相对跑赢A股

来源:中金策略

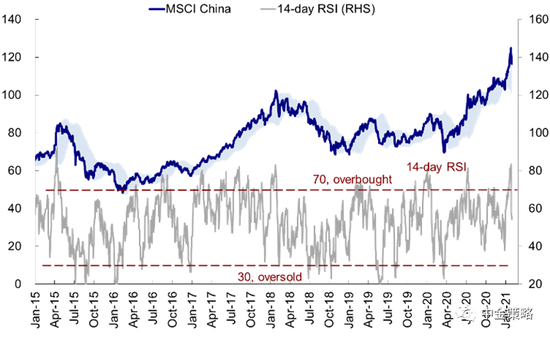

随着港股市场在南下资金快速大举流入驱动下进入仅次于2018年初以来的超买区间,我们在过去两周提醒投资者,市场不排除短期“歇一歇”再出发。

由于潜在的流动性收紧的预期吸引了全市场的注意力,银行间利率也出现大幅跳涨。因此,站在当下,在政策扰动和担忧落定之前,我们预计关于流动性从紧的担忧或将继续压制市场情绪。因此,我们认为港股市场或需要一定时间整固、以便消化近期强劲的南下资金流入和政策前景的不确定性。但这一短期整固从长期走势而言并非坏事。

长期来看,我们继续看好港股的前景,主要是考虑到国内政策“急转弯”依然不是基准预期,同时经济复苏和流动性改善(南向资金和海外资金)均有望提供支撑。总体而言,相对于A股,我们更加看好港股。

在此背景下,我们继续建议在新老经济间均衡配置,并关注结构性机会,如选择受益于强劲出口和消费复苏的行业、以及部分周期性板块。港股具备特色的独特公司依然将受到南向投资者青睐。

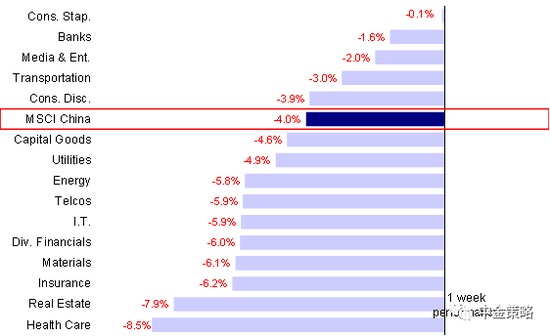

市场回顾:虽然南向资金继续大幅流入,但是上周海外中资股市场年初以来的大涨势头遭受重挫,主要受到国内流动性收紧担忧以及全球市场波动的影响。总体而言,恒生科技指数领跌港股(-4.1%),而MSCI中国、恒生指数和恒生国企指数均回调4.0%。行业层面,医疗(-8.5%)和房地产(-7.9%)大幅下跌,回吐此前涨幅,而保险、材料、多元金融和IT紧随其后。必选消费颇具韧性,上周表现基本持平。

MSCI 中国上周下跌4.0%,主要受医疗和房地产板块拖累

市场展望:随着港股市场在南下资金快速大举流入驱动下进入仅次于2018年初以来的超买区间,我们在过去两周提醒投资者市场不排除短期“歇一歇”再出发。虽然超买不一定导致显著回调,但是从结果上来看,投资者对于央行收紧流动性的担忧加速了市场抛售。

近期市场回调后,市场超买情况有所缓解

不论真假,潜在的流动性收紧的预期吸引了全市场的注意力,银行间利率也出现大幅跳涨。因此,站在当下,在政策扰动和担忧落定之前(或者央行进一步放宽流动性,但考虑国内政策整体逐步正常化,我们认为这一可能性较小),我们预计关于流动性从紧的担忧或将继续压制市场情绪。因此,我们认为港股市场或需要一定时间整固、以便消化近期强劲的南下资金流入和政策前景的不确定性。但这一短期整固从市场长期走势而言并非坏事。

长期来看,我们继续看好港股的前景,主要是考虑到国内政策“急转弯”依然不是基准预期,同时经济复苏和流动性改善(南向资金和海外资金)均有望提供支撑。总体而言,相对于A股,我们更加看好港股。在此背景下,我们继续建议在新老经济间均衡配置,并关注结构性机会,如选择受益于强劲出口和消费复苏的行业、以及部分周期性板块。港股具备特色的独特公司依然将受到南向投资者青睐。

本周需关注的主要因素如下:

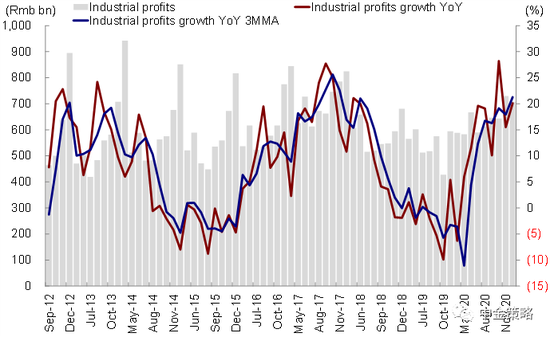

1)2020年12月规模以上工业企业利润进一步加速增长,表明经济持续复苏,并未受到疫情反复很大影响。国内规模以上工业企业利润连续8个月增长,同比增速由11月的15.5%加速至12月的20.1%,主要受益于CPI和PPI剪刀差收窄,及国内和海外需求进一步复苏。其中,煤炭、化工、有色金属等中上游板块工业企业利润增速领先,得益于原油和其他大宗商品价格上涨;但汽车、烟草等下游板块利润同比转为负增长,主要受到销售下滑拖累。往前看,中金宏观组预计2021年1季度规模以上工业企业利润将在低基数上实现更强劲增长。

2020年12月国内规模以上工业企业利润同比增长20.1%,增速较上月进一步加快

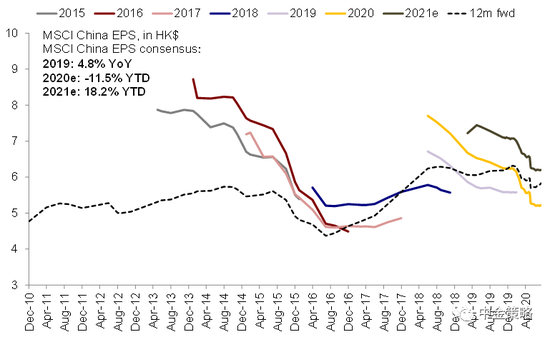

市场一致盈利预期预计2020年MSCI中国盈利下滑11.5%

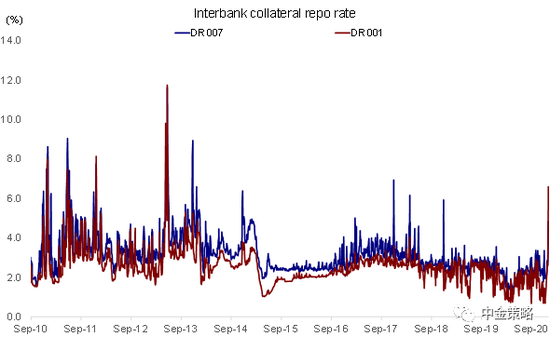

2)政策逐步正常化,短期或成为左右市场表现关键变两个。上周央行净回笼资金5685亿元,超市场预期,进而导致市场开始担忧政策收紧。考虑中央经济工作会议和央行2021年工作计划,我们仍预计政策不会“急转弯”,但无法否认政策正在逐步回归正常化。因此,市场对政策预期微妙变化或将影响投资者情绪以及市场表现。尽管如此,我们认为1天和7天回购利率大幅上涨仍属反常(上周五1天回购利率上升至6.59%,为2013年流动性收紧以来的最高水平)。向后看,我们预计回购利率有望逐步下降回归正常,缓解市场紧张情绪。

银行间回购利率大幅上涨引发市场流动性和政策从紧担忧

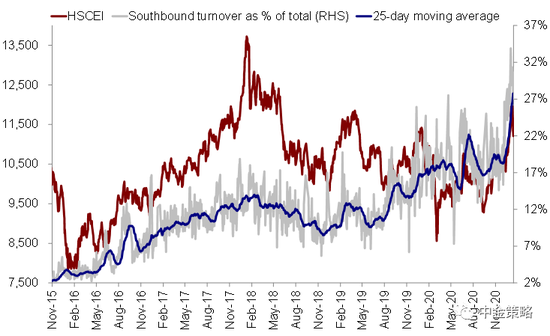

3)虽然市场担忧宏观流动性从紧,但南向资金和海外资金流入继续支撑港股市场流动性。继南向资金流入上上周创下新高(日均流入191亿港元),上周小幅回落至日均158.8亿港元,但仍非常强劲。正如我们此前讨论,我们认为2021年以来如此大规模的资金流入和一些事件性因素和配置需求驱动有直接关系,或未必可持续。

但是,考虑港股在新经济领域的吸引力不断提升,我们预计长期资金流入趋势不会改变(我们预计每年流入规模或达到5000-6,000亿人民币,《千亿资金南下,港股如何选股?》)。值得一提的是,上周南向资金流入仍非常集中在少数头部公司,例如腾讯,美团,中海油,中国移动和港交所,其中前五大最活跃个股的资金流入总计超过700亿港元,相当于上周总流入总规模的84%。

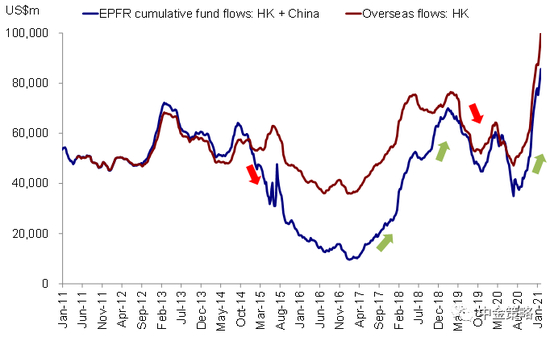

与此同时,海外资金也连续第22周流入,流入规模达到39.5亿美元。考虑中国经济复苏领先全球,我们预计中国资产的相对吸引力将进一步驱动海外资金流入,有望支撑港股流动性。

南向资金交易额从5年新高回落

海外资金连续第22周净流入

4)合格的科创板股票将于周一纳入港股通股票范围。港交所和上交所已公布12支合格股票将于2021年2月1日(星期一)起纳入沪深港通股票范围包括,中微公司、海尔生物、西部超导、安集科技、澜起科技、杭可科技、睿创微纳,复旦张江、康希诺-U、君实生物-U、昊海生科以及中国通号。随后,富时罗素和MSCI指数公司宣布将于下一次半年度指数调整期将上述12支科创板股票纳入其指数。同时,接下来的两周,恒生指数公司将发布恒生指数之组成征询市场意见的有关结果,潜在影响值得密切关注。

往前看,我们认为互联互通机制不断深化,以及恒指和恒生国企指数的不断优化,将进一步巩固香港作为国际金融中心以及全球“新经济”上市枢纽的地位。

5)关注潜在房地产行业监管;金融风险监管趋严同样值得关注。随着部分城市住房价格大幅上涨,过去几周监管要求地方政府采取措施缓解楼市过热情况。上海发布“沪十条”收紧住房购买和税收方面政策,同时北京住建委表示打击违规住房投机将是2021年工作重心之一。此外,中国证监会上周确定举行2021年系统工作会议,其明确将严防跨市场跨领域跨境的交叉性、输入性风险,切实维护市场稳定运行。

投资建议:综上所述,考虑近期政策面担忧,我们预计货币政策尘埃落定前市场或仍将可能盘整消化不确定性。在此背景下,我们仍然建议在新老经济之间进行均衡配置。工业利润改善的周期性板块(如原材料,化学,有色金属和能源)可能会存在补涨机会。此外,我们继续推荐受益于强劲出口需求和消费修复的板块(如汽车和零部件,家具,家用电器,自动化设备)。港股特色的新兴经济板块仍将受到南向投资者的青睐。

流动性与市场情绪:上周市场整体流动性持续改善:1)海外资金持续22周流入;2)南向流入有所下降;3)香港卖出成交比例升至15.9%。

重点关注事件:1)中美关系;2)中国经济数据和政策变化;3)部分地区疫情反弹以及疫苗研发。

资料来源:彭博资讯、EPFR、万得资讯、中金公司研究部

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。

推荐文章

不止迈威尔科技!黄仁勋点名超30只“AI工厂”产业链公司,年内最高已抢跑480%涨幅

6月金股一图睇完 | 腾讯领衔“科网老登”集体反弹?科指月内累涨4%,机构称AI仍为核心增长引擎!

华盛早报 | 光通信利好连发!国产技术重要突破 + 迈威尔引爆美股+ 英伟达硅光量产;微软联手英伟达重新发明电脑;SpaceX拟定价135美元

6月3日外盘头条:特朗普签署AI行政令加强政府监管 微软发布全新AI模型 SpaceX要求压低IPO承销费率

港股盘中持续拉升!恒指涨超1.4%,科指涨超3.5%;美团绩后涨超8%,腾讯涨超7%,比亚迪股份涨逾5%

华盛早报 | 英伟达杀入PC芯片引爆产业链,ARM涨近16%;谷歌拟筹800亿美元押注AI!伯克希尔重金入局;美团环比大幅减亏超百亿

一图看懂 | 外卖大战趋缓!美团Q1调后净亏49.7亿,环比大幅减亏超百亿;管理层称补贴将更审慎

华盛早报 | 今天11点!黄仁勋发表重磅演讲,即将携手微软发布新款PC?马斯克辟谣SpaceX估值下调;美团盘后放榜