热门资讯> 正文

警惕港股“低估值陷阱”,要分享盛宴应抓两条主线

2021-01-28 14:48

本文节选自:中国银河证券《港股研究系列报告(一):港股研究:现状、误区和投资建议》,分析师:曾万平

配置港股的意愿+能力实现「双升」!开年以来港股备受青睐,大量南向资金涌入港股。截至2021年1月22日,今年南向资金持续净流入超过1931亿元人民币,恒生指数上涨9%。

原因有两点:

1、配置意愿上升。A股估值处历史高位,拥挤度日益严重,投资者不断寻找性价比更好确定性高的资产。

2、配置能力上升。有资格配置港股的新基金发行火热,规模大幅上升,内地投资者配置港股的渠道得到拓宽。此外,欧美资金大量涌入。

港交所2018年大改革后,吸引力大增。阿里、美团、京东、药明生物等新经济公司在港交所上市,金融地产占比大幅下降,港股活力大增。

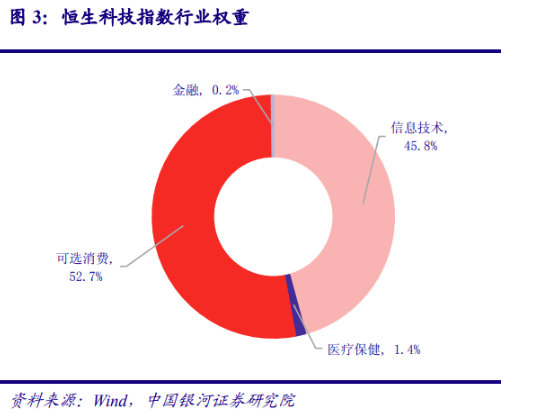

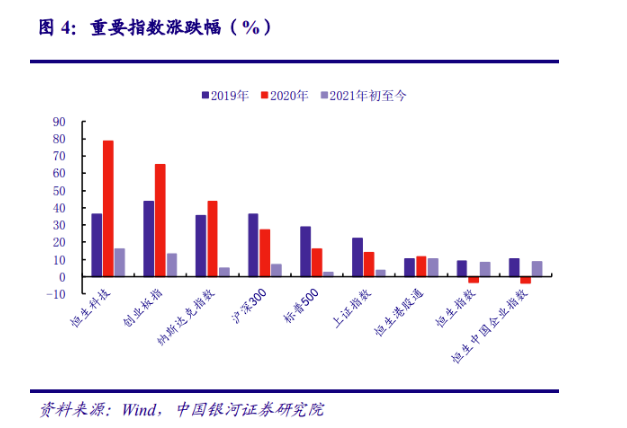

港股近年走势分化,消费科技成长股牛气十足。恒生科技指数表现强劲,2020年涨幅近80%,不亚于A股创业板指。从代表性公司看,最大权重股腾讯控股涨幅121%,市值增加超3万亿元,美团股价涨幅达766%。

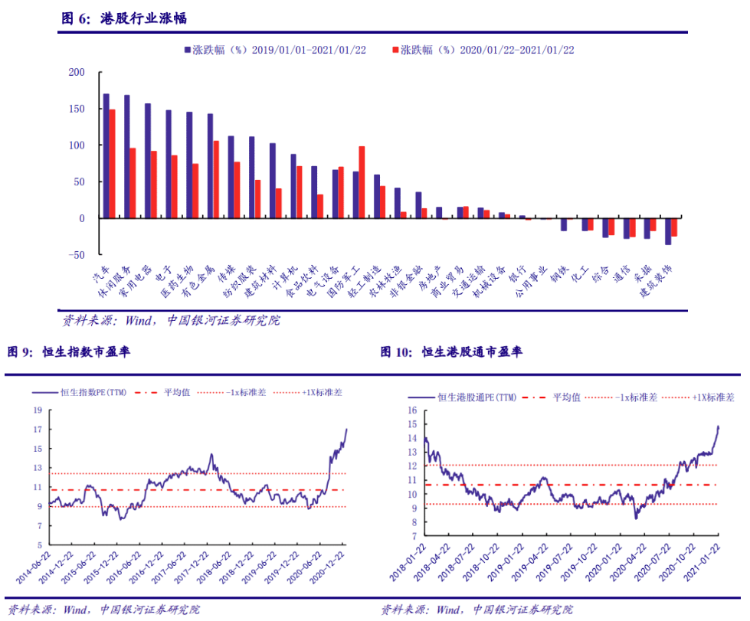

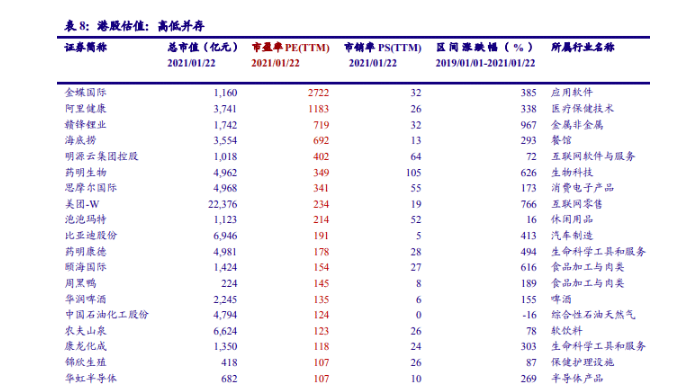

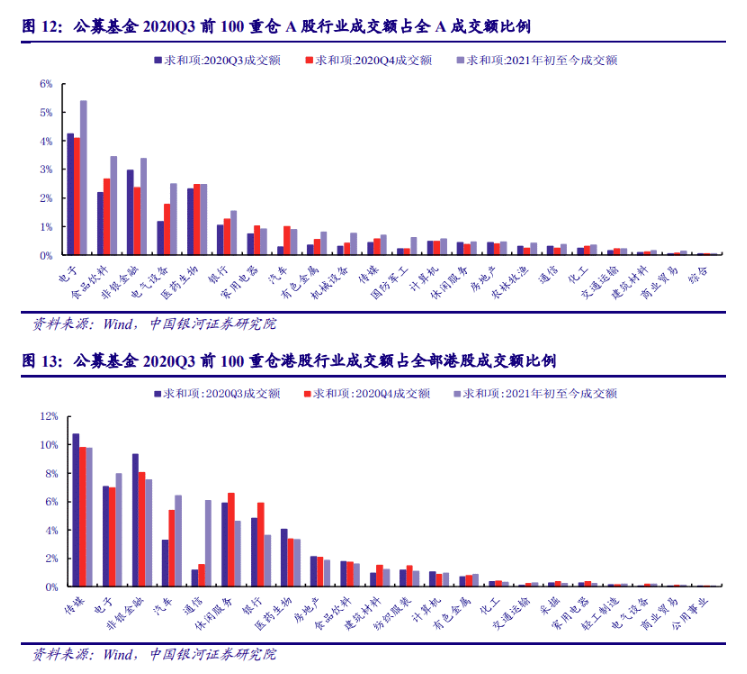

港股估值:分化严重,高低并存。说港股很便宜有误导性。行业来看,非必需消费、医疗保健市盈率达近年极值;个股看,港股估值分化程度很高,对新经济和新兴产业的投资热情不亚于A股,相反,对于周期股,港股投资者的热情低很多,如证券股,A股比H股估值高50%-400%不等。

港股投资价值:交易拥挤程度较低是港股相对优势。不同市场的投资者资金成本、估值体系、投资者结构等环境因素均有不同,但这不能简单说名H股投资价值优于A股。

港股交易层面:资金集中配置在稀缺成长股,而不是买「低估值」。从南向资金和公募基金配置来看,腾讯持股最多,远超其他个股,美团、小米集团等优质标的持股市值占比处于前列。

市盈率低、市值大等指标并不是预判股价的好指标。这一点港股和A股是相同的。我们长期反复强调:不要仅仅因为市盈率(市现率、市销率)等估值指标低、市值大,就买入,或者因为估值指标高,就卖出优质公司。

投资建议:成长性好+稀缺为王

两条主线:

1.港股中估值不是极端高+成长性好的优质稀缺标的,如腾讯、美团等新经济公司,「绕不开」这一点很重要。

2.港股相较于A股的特色资产。伴随快手、B站等更多中概股回归,港股有望聚集更多的中国头部科技资产,推荐互联网、新能源、消费电子等港股相较于A股的特色资产。

看好恒生科技指数。

推荐文章

华盛早报 | 史上最大IPO!SpaceX 6月12日上市,估值冲向1.77万亿美元;再次增持!泡泡玛特“二老板”段永平持股比例突破6%;中兴、腾讯将合作发布AI云电脑

时间定了!6月12日SpaceX上市交易,发行价135美元,计划筹资750亿美元成有史以来规模最大的IPO

6月4日外盘头条:美伊紧张局势再度加剧 SpaceX目标IPO定价135美元 特朗普政府调整进口铜关税规则

不止迈威尔科技!黄仁勋点名超30只“AI工厂”产业链公司,年内最高已抢跑480%涨幅

6月金股一图睇完 | 腾讯领衔“科网老登”集体反弹?科指月内累涨4%,机构称AI仍为核心增长引擎!

华盛早报 | 光通信利好连发!国产技术重要突破 + 迈威尔引爆美股+ 英伟达硅光量产;微软联手英伟达重新发明电脑;SpaceX拟定价135美元

6月3日外盘头条:特朗普签署AI行政令加强政府监管 微软发布全新AI模型 SpaceX要求压低IPO承销费率

港股盘中持续拉升!恒指涨超1.4%,科指涨超3.5%;美团绩后涨超8%,腾讯涨超7%,比亚迪股份涨逾5%