热门资讯> 正文

不断创新高,腾讯股价今天贵不贵?

2021-01-25 09:34

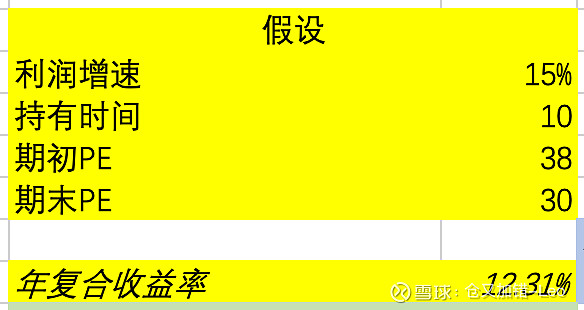

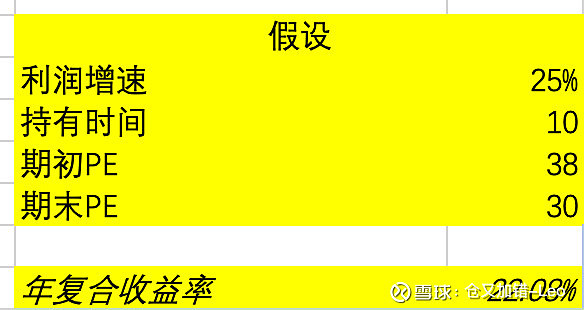

腾讯周五收盘价691元,2021年一致预期Normalized EPS是16-17元人民币,也就是18元港币左右,2021年forward PE 38倍,腾讯过去十年的forward PE估值中枢是31倍。

利润增速保守按15-20%估算,持有的投资收益率相当不错。

这是定量,接下来说定性。

腾讯接下来可见的营收新接力棒包括:1、视频号带来的广告增量;2、小程序带来的广告增量;3、小程序带来的支付增量;4、腾讯云,这是大头;5、金融业务,这也是大头;6、更远期的电商DTC,收入可能主要体现在广告和服务费,这部分预期属于“风投信其有、价投信其无”。

总的来说,未来10年保持15-30%增速还是确定性挺高的,目前估值合理。

利益披露: $大愚基金(P000768)$ 持有 $腾讯控股(00700)$ ,未来72小时没有交易计划,本文不构成投资建议

风险及免责提示:以上内容仅代表作者的个人立场和观点,不代表华盛的任何立场,华盛亦无法证实上述内容的真实性、准确性和原创性。投资者在做出任何投资决定前,应结合自身情况,考虑投资产品的风险。必要时,请咨询专业投资顾问的意见。华盛不提供任何投资建议,对此亦不做任何承诺和保证。

推荐文章

一周财经日历 | 英伟达股东大会来袭!黄仁勋或再给利好;中科闻歌等9只新股招股中;美光、携程下周放榜

美股前瞻 | 特朗普:半导体产业需要回归美国本土;存储盘前狂飙!机构大幅上调内存价格预期

打新攻略 | IPO井喷!21只新股扎堆来袭!下一只“大肉签”在哪儿?(附一图新股预告)

华盛早报 | 特朗普放话已签署美伊谅解备忘录!沃什首秀“放鹰”!年内加息概率达100%;市监总局出手,将整治外卖平台“内卷”

美股前瞻 | 凌晨两点!沃什美联储首秀正式揭幕;大空头Burry最新发声:很想做空SpaceX!

上市仅3日SpaceX暴涨49%!华尔街估值分歧跨度超3倍:是星辰大海还是估值泡沫?

华盛早报 | 北水年内抢筹港股超3000亿港元!布油三个月来首次跌破80美元;DeepSeek首次融资落地,估值超3300亿元

美股前瞻 | 存储疯涨!大摩警告:硬盘短缺至少持续到2028年;SpaceX盘前一度大涨超11%

风险及免责提示:以上内容仅代表作者的个人立场和观点,不代表华盛的任何立场,华盛亦无法证实上述内容的真实性、准确性和原创性。投资者在做出任何投资决定前,应结合自身情况,考虑投资产品的风险。必要时,请咨询专业投资顾问的意见。华盛不提供任何投资建议,对此亦不做任何承诺和保证。