热门资讯> 正文

港股2021:迎“新”不辞“旧”

2021-01-15 09:19

作者:张馨元 王以

来源:华泰策略研究

核心观点

港股2021:盈利造牛,新旧共舞

不同于A股盈利温和修复+结构性紧信用,我们认为港股2021年盈利修复更强劲、流动性环境更友好,由于盈利与流动性的错配属性,港股是中美高利差的最大受益者,疫苗问世后弱美元驱动力从“比差逻辑”向“比好逻辑”转变,外资加配港股逻辑变顺。我们预计美国通胀与美债利率全年大多时间处于港股估值压力位下方,全年港股估值中枢或与2020年末基本持平,盈利修复推动股价上行。海外流动性相对宽+库存与科技周期共振下,新旧经济风格或均衡。新经济赛道把握内外资金“共同需求”与性价比适配方向(游戏/服饰/调味品/消费电子);旧经济赛道把握AH溢价骑乘策略(银行/保险)。

美债利率1%尚不触及港股压力位,盈利牛可期

参照13年联储退出QE3节奏与新货币政策框架,我们认为1-5月联储削减QE规模的概率较低,年中左右或视Q2通胀位置决定是否调整前瞻指引。1月5日佐治亚决选确定统一国会后,美债长端利率上行节奏加快,但从历史港股估值对美债利率及通胀的敏感性分析来看,2%通胀+2.5-3%的美债长端利率是港股估值典型压力位,我们认为除Q2或有阶段性压力外,即使联储年中释放QE削减信号,港股估值中枢仍有望维持2020年末水位,而盈利继续修复将推动指数中枢上移。结构上,旧经济或延续去年11月以来的估值温和修复,新经济或呈现业绩部分消化估值。

新旧经济风格将趋于均衡,迎“新”不辞“旧”

从海外流动性、库存与科技周期阶段、新旧经济业绩剪刀差、中概股回归四点逻辑思考,我们认为21年港股新旧经济风格将大体均衡,既非13/20年的新经济绝对占优,也非17年的旧经济绝对占优。但收益率的来源或有不同,对于新经济,库存周期+5G科技周期+新能源周期共振下挣“业绩钱”,估值温和收敛,中概股回归浪潮下港股新经济全年不乏资金热度;对于旧经济,消费/出口/制造业投资拉动经济修复的模式决定本轮补库强度大概率弱于17年,但或强于12-14年,同时旧经济行业估值与AH溢价分位数处于极端位置,旧经济预期收益或以业绩修复为主,估值修复为辅。

新经济赛道,关注内外资金“共同需求”与性价比适配方向

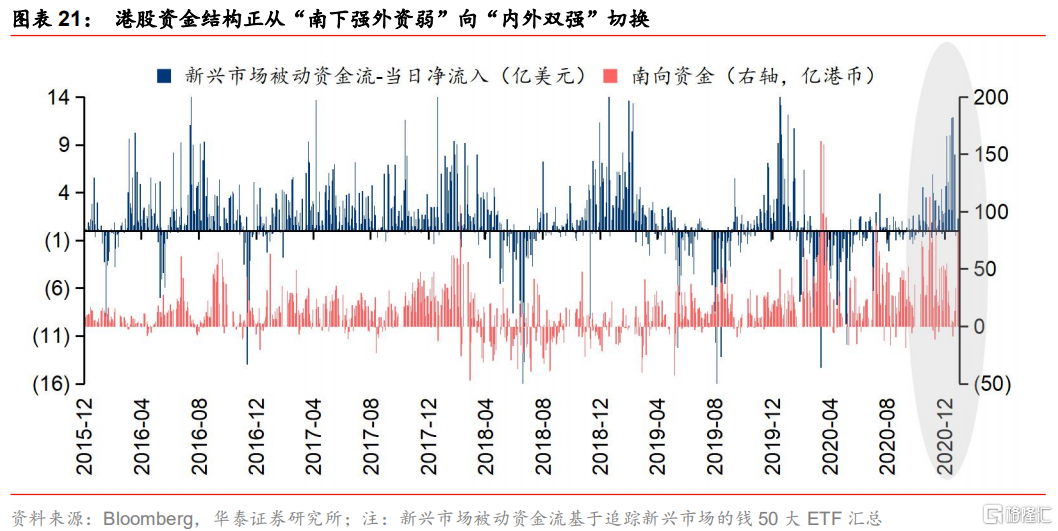

AH溢价自去年11月起虽有回落,但绝对数值仍处2010年以来的高分位数水平,指向南向资金产品发行与加配港股的热度不低;去年11月海外疫苗问世后,弱美元驱动力从非典型的“比差逻辑”向典型的“比好逻辑”切换,外资开始趋势性加配港股,港股资金面结构正由2020年下半年的“南下强、外资弱”向“内外双强”格局演进,南下与外资偏好共振上的新经济细分赛道是较强的资金吸引极。结合资金“共同需求”与PEG性价比适配,港股游戏、服饰、调味品、消费电子龙头配置逻辑较优,若后续第二上市公司获准纳入港股通,港股电商龙头亦可积极布局。

旧经济赛道,把握AH溢价“骑乘”策略

AH溢价受内外相对流动性(Shibor-Libor利差)、海外流动性分配(美元指数)、外盘情绪(美债长端利率)影响,且通常在国内PPI见底至库存见顶间趋势性回落,本轮AH溢价回落开启时点(去年11月)明显晚于PPI拐点(去年5月),或源于弱美元“比差逻辑”下外资系统性加配港股逻辑仍不顺,体现在去年5-8月美元回落但美债长端利率仍“趴在地板”。随着统一国会下二轮财政刺激预期上升,美债长端利率趋势上行,上半年AH溢价或继续回落,对应当前高AH溢价分位数的港股银行/保险/建筑/煤炭AH溢价“骑乘”机会。考虑基本面修复趋势,港股银行/保险更优。

风险提示:海外通胀大幅超预期;美债长端利率上行幅度显著超预期;海外疫苗进展不及预期;中美关系超预期恶化;全球风险偏好明显回落。

01. 拜登交易中的港股,戴维斯双击or盈利牛or跷跷板?

市场第一大分歧点在于对全年海外流动性的判断,不同于A股,港股的流动性主要取决于两个因素,第一,宏观流动性总量,此取决于美联储货币政策,第二,宏观流动性分配,此取决于美欧利差、全球风险偏好等因素,体现在美元周期中(详见我们2020年8月发布的《弱美元哪类资产与板块占优》)。因此,市场对于弱美元周期演进的共识较强的背景下,核心分歧在于美联储,进一步地,在2022年底前加息概率较低的共识下,核心分歧在于QE前瞻指引,此既“显著”影响港股全年收益率的空间,决定港股是类似2017的纯盈利牛,还是估值盈利双升的戴维斯双击,亦或者是类似2013年的盈利消化估值的“跷跷板”行情,此外,对于QE前瞻指引的判断也“在一定程度上”影响港股全年风格。

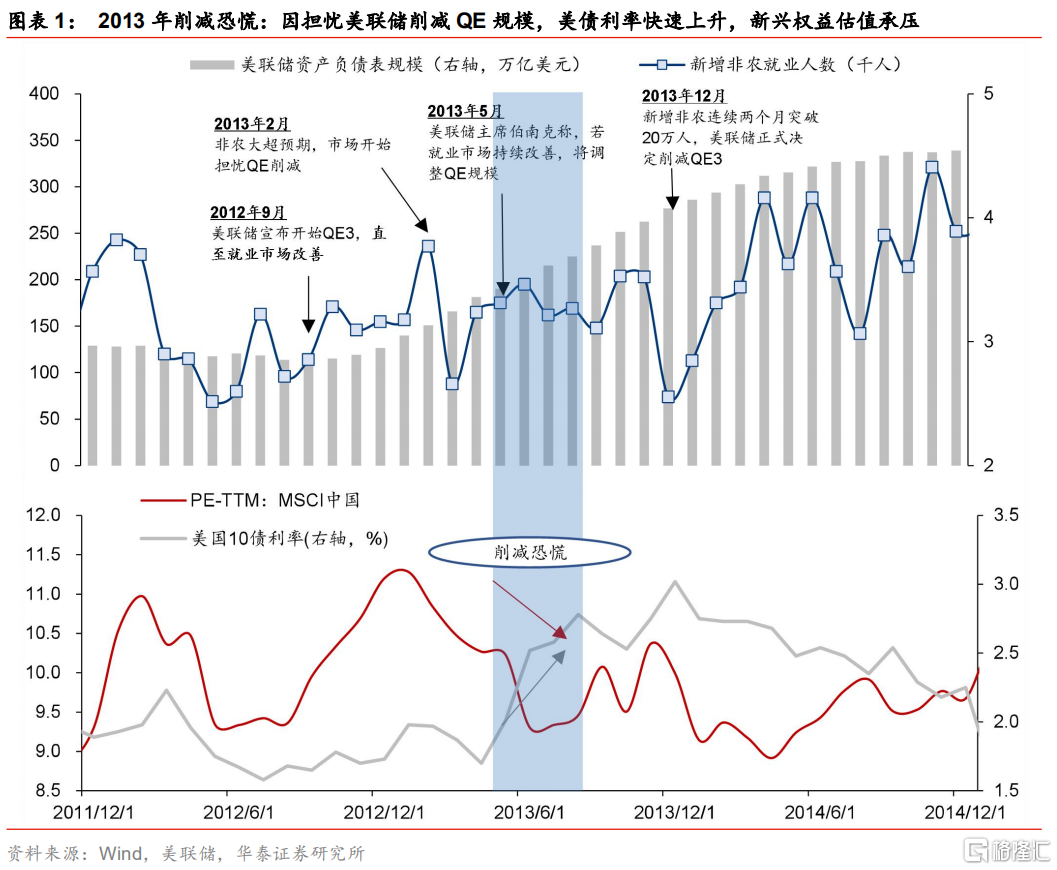

不得不说的2013:从无限量QE到“削减恐慌”

对于美联储QE政策的预判,我们认为最好的借鉴是2013,原因有二,第一,美联储次贷危机后与当前可比的“无上限”QE仅有2012-2013年的QE3,第二,美联储去年12月FOMC会议声明中提及,最终缩减债券购买将与2013-2014年的做法类似。

QE3自2012年9月开始,彼时美联储的口吻为将持续资产购买直至“就业市场改善”;2013年2月,非农就业数据亮眼,市场开始担忧QE规模削减;2013年5月,美联储主席伯南克称,若就业数据持续改善,将调整QE规模,“削减恐慌”(Taper Tantrum)进入高潮,美债长端利率迅速上行,5月-9月间10年期美债利率从1.7%上升至2.9%,以港股为代表的新兴市场经历一轮显著“杀估值”,恒生综指下跌12%,韩国KOSPI指数下跌11%,台湾TWSE指数下跌9%;2013年6月港股估值阶段性触底,9月美债长端利率阶段性触顶;2013年12月美联储在年末FOMC会议上正式削减QE3规模,彼时所引述的原因为“新增非农就业连续两个月超过20万人”。

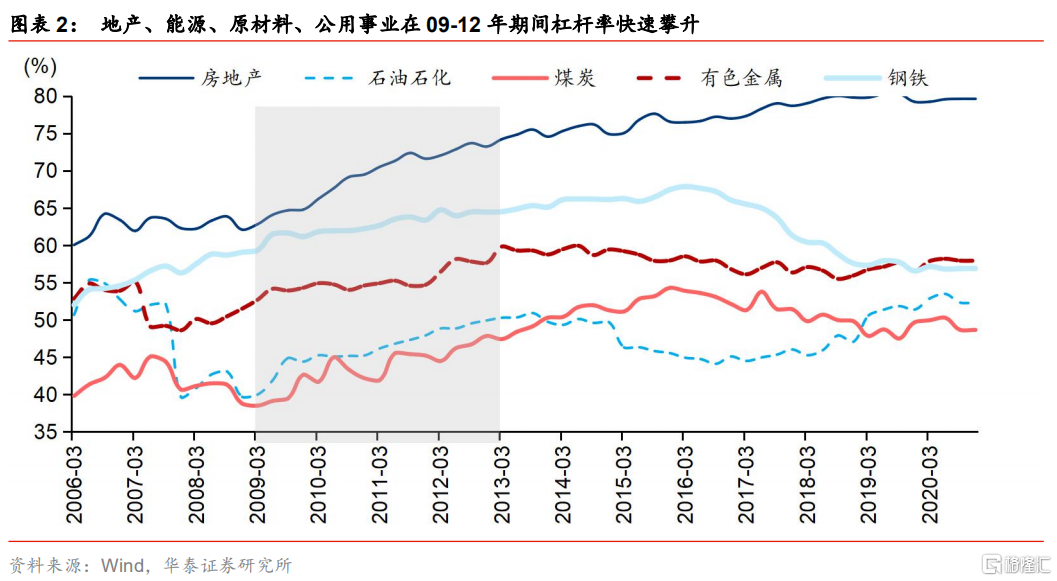

从行业表现来看,在2013年5-6月削减恐慌的高潮阶段,高杠杆行业——银行(-12.9%)、地产(-12.2%)、能源(-11.3%)、原材料(-10.9%)、公用事业(-10.8%)——在此阶段“杀估值”最为显著。海外流动性收紧恰逢国内银行间市场爆发“钱荒”危机、信用政策急转弯,从短端的银行间市场隔夜拆借利率至长端的10年期国债利率,均迅速冲高(中债10年期国债利率从3.4%上升至4.7%),信用利差快速扩张,10-12年加杠杆明显的板块在此期间沽压显著,而科技股在13年业绩高增长、估值低分位数的背景下,在这一阶段相对有韧性,2013年5月初港股半导体、科技硬件、软件PB估值分别为2010年以来的23%、12%、11%分位数。

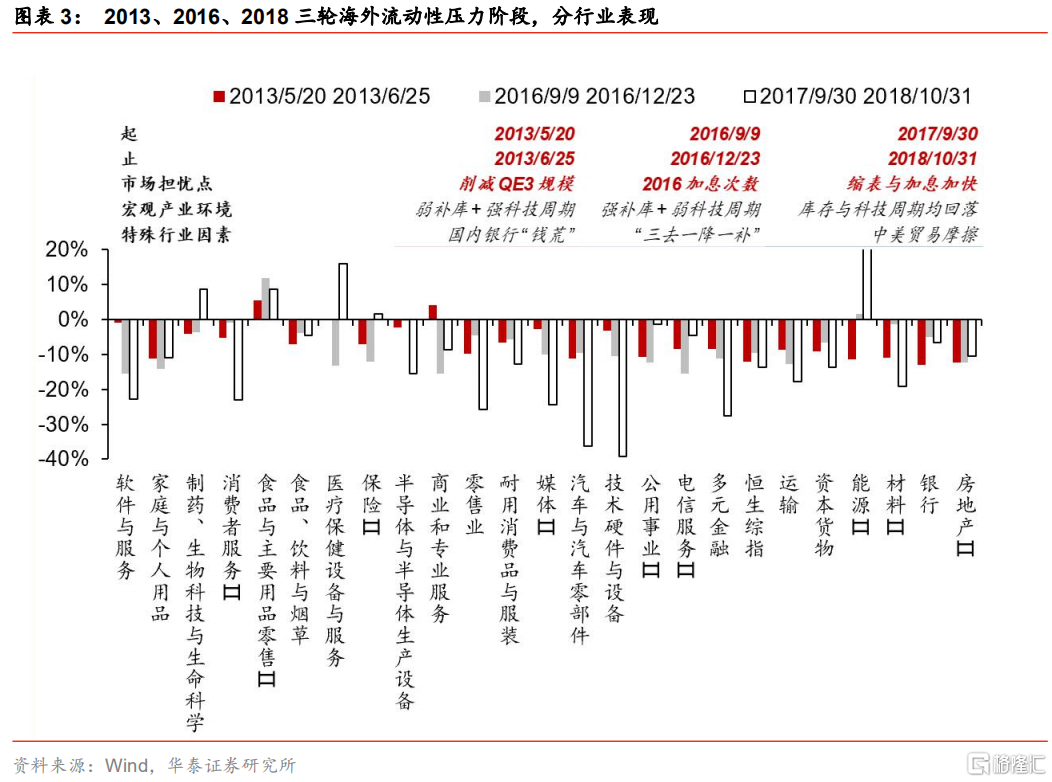

2013年之后的两轮海外流动性收紧、港股估值承压阶段的行业特征也均不相同:2016年9月至12月,市场担忧美联储年末加息两次,美债长端利率上行+新兴市场杀估值模式重演,彼时估值压力最大的品种主要为科技与必需消费;2017年9月至2018年10月期间,美联储开启缩表,并加速加息步伐,彼时估值压力最大的品种为受贸易摩擦影响较大的科技与制造。

上述特征表明,海外流动性收紧对行业的结构性影响需结合相对业绩趋势、流动性收紧前的仓位/估值水平、以及该阶段特质性事件综合分析,2013处于弱补库与强4G周期中,科技相对大盘盈利增速剪刀差显著走扩,而本身估值与机构仓位也处于低水位,流动性收紧并未构成明显压力,而国内银行“钱荒”危机对高杠杆行业造成额外冲击;2016处于三去一降一补的强库存周期与弱科技周期中,周期股、大金融相对大盘盈利增速剪刀差走扩,流动性收紧对其构成的压力较小;2018年处于库存与科技周期共同下行的环境,流动性收紧对高估值行业带来的压力明显,而受贸易摩擦冲击的科技硬件等杀估值幅度更大。

2013历史重演?杰克逊霍尔央行年会带来变数

那么站在当前时点,2021是否会是2013年海外流动性环境以及“削减恐慌”的重演?这里涉及两个问题:1)美联储是否会修改QE指引,2)若修改QE指引,美债利率上行是否会造成显著的港股估值压力。

美联储调整QE指引的预判:Q2美国通胀是核心变量

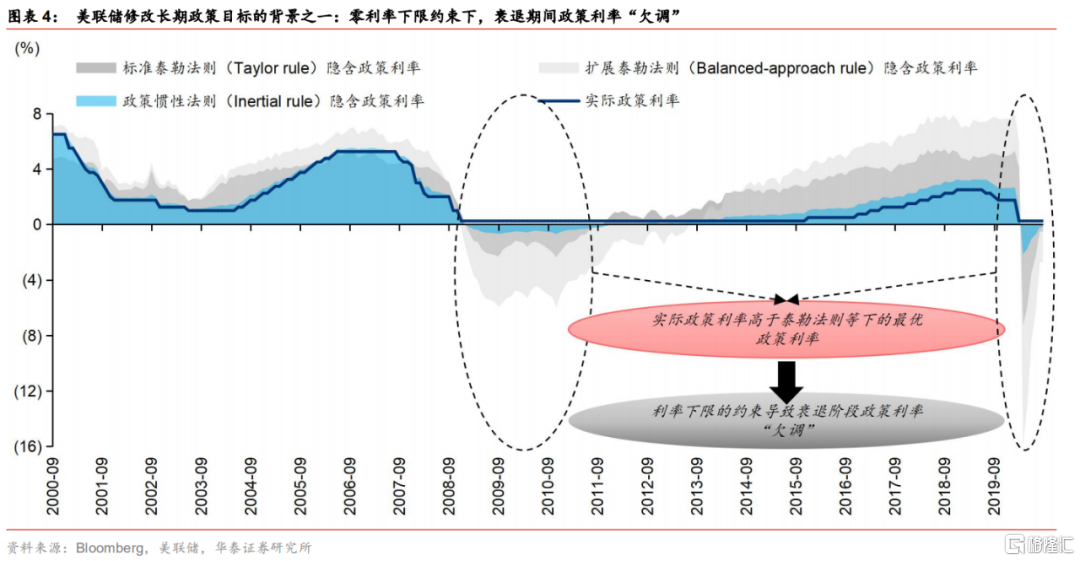

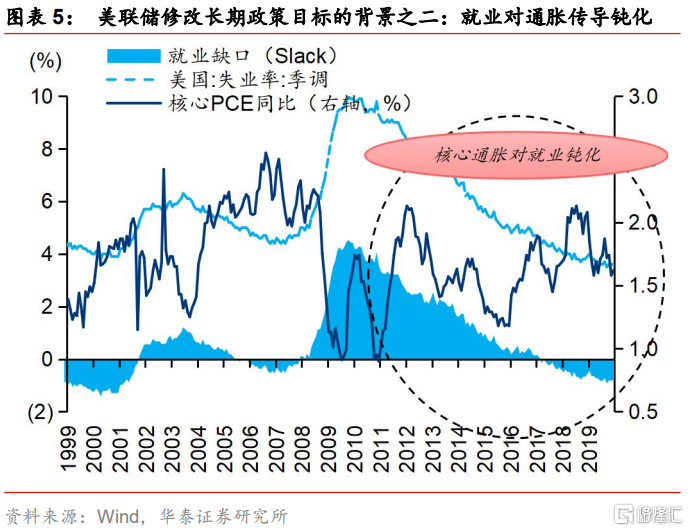

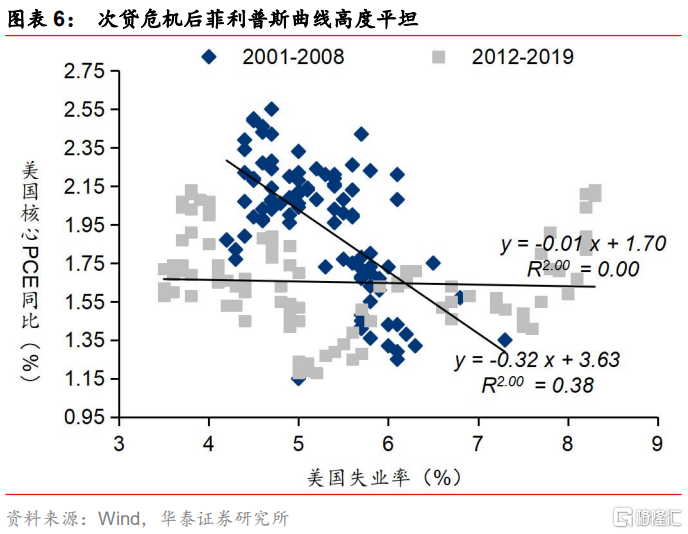

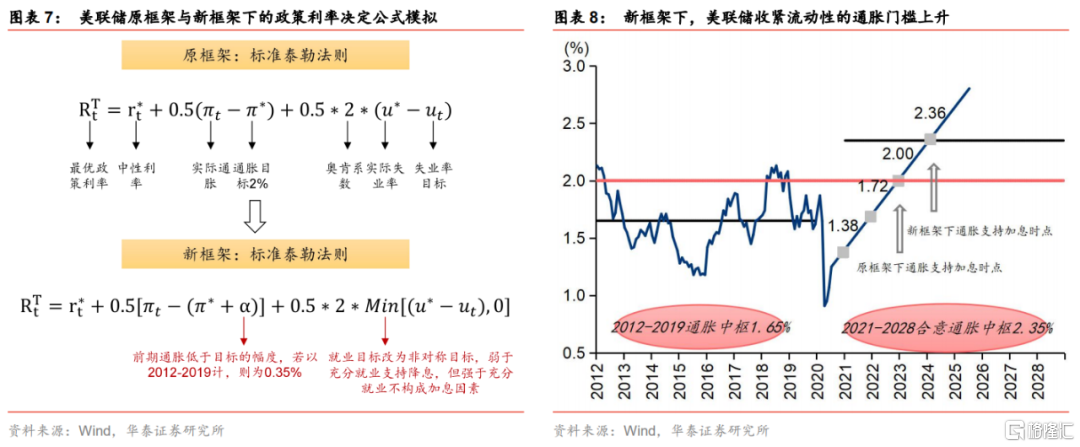

针对第一个问题,我们在去年11月发布的A股年度策略《牛背上交易“再通胀”与“新制造”》中提出,上半年海外流动性无虞,Q2美国通胀年内高点(大概率)的位置是决定下半年美联储是否调整QE指引的关键要素,且触发收紧流动性的通胀门槛高于2013。这一判断的核心是2020年杰克逊霍尔央行年会上美联储长期货币政策目标的调整。根据美联储工作论文,美联储调整其长期政策目标的原因有二:第一,由于零利率下限的约束,在衰退阶段政策利率无法下降到泰勒公式给出的合理利率水平(负利率),因此会出现阶段性“欠调”,而伴随着长期中性利率的下降,零利率下限构成的约束与政策“欠调”幅度愈发明显;第二,次贷危机后菲利普斯曲线钝化,就业市场的火热难以转化为合意水平的通胀(2%)。

在新的框架下,相比于原先框架,美联储提高了就业过热的容忍度,并抬升了合意通胀水平,2012-2019年间的平均核心PCE为1.65%,我们预计,2021-2028年间的合意通胀中枢需达到2.35%,从而使得长期通胀中枢抬升至2%,避免通胀预期脱离2%锚定。那么这意味着,2013年QE3削减的触发条件——就业市场修复至景气水平,在本轮美联储的考量中大概率重要性会降低,而对于通胀的要求相比QE3时期将更高,参照联储释放削减QE3信号前三个月核心PCE均值1.48%、正式削减QE3前三个月核心PCE均值1.55%、核心PCE今年Q1-Q4的趋势(1.9%→2.4%→1.8%→1.7%,源自华泰宏观团队于2020年11月发布的《2021海外宏观展望:全球重启影响几何?》),Q2通胀见顶之后,6月FOMC会议前后,联储确有释放削减QE信号的可能。

突破1%的美债长端利率,对港股估值构成多大压力?

更进一步的问题是,若美联储年中调整QE指引,那么美债长端利率大概率有一轮上行行情,对应的港股估值会承受多大压力。此外,1月5日佐治亚州决选后,拜登+统一国会的组合落定,民主党横扫交易下美债长端利率快速上行突破1%,不断price in更大规模财政刺激的预期,这是否会压制港股估值?上述两个问题均对应港股估值压力位的研判。

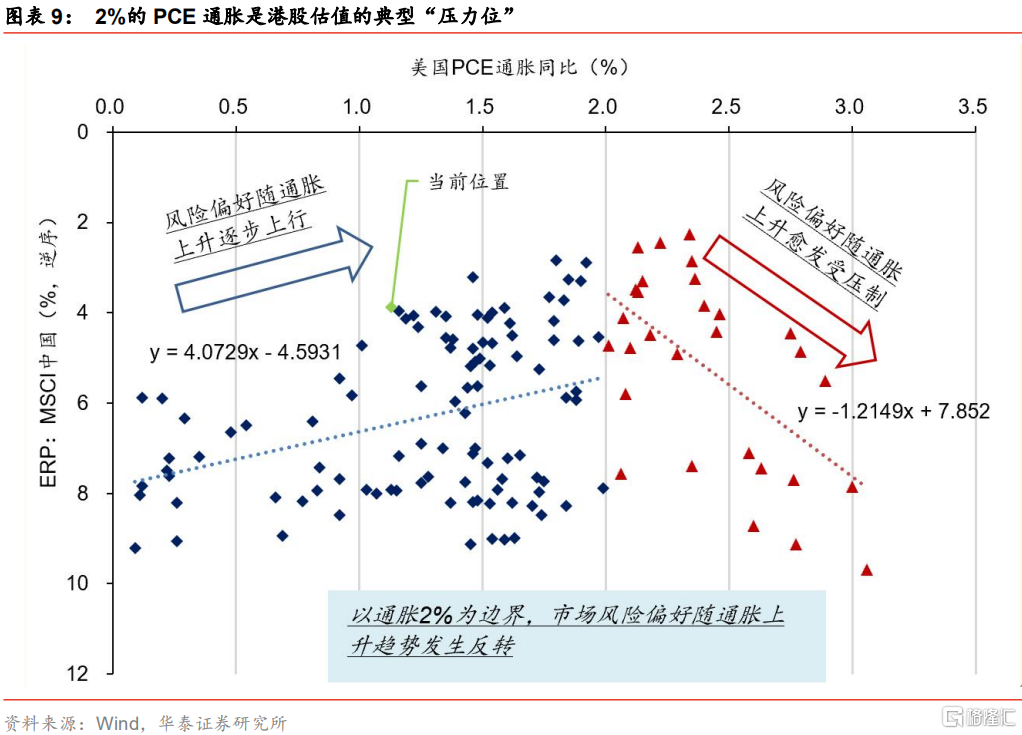

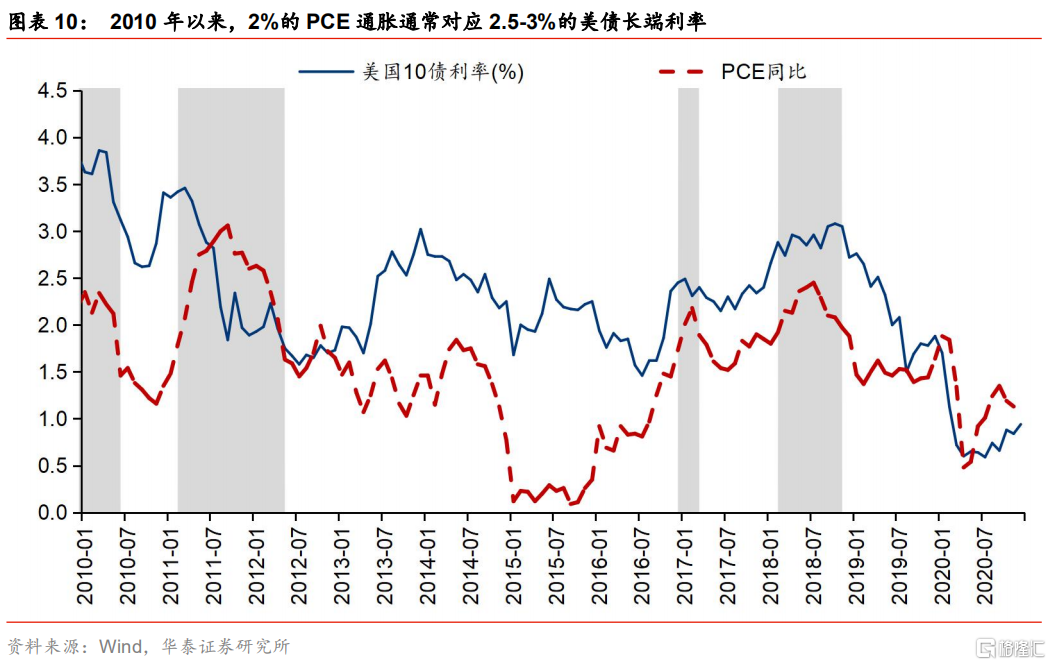

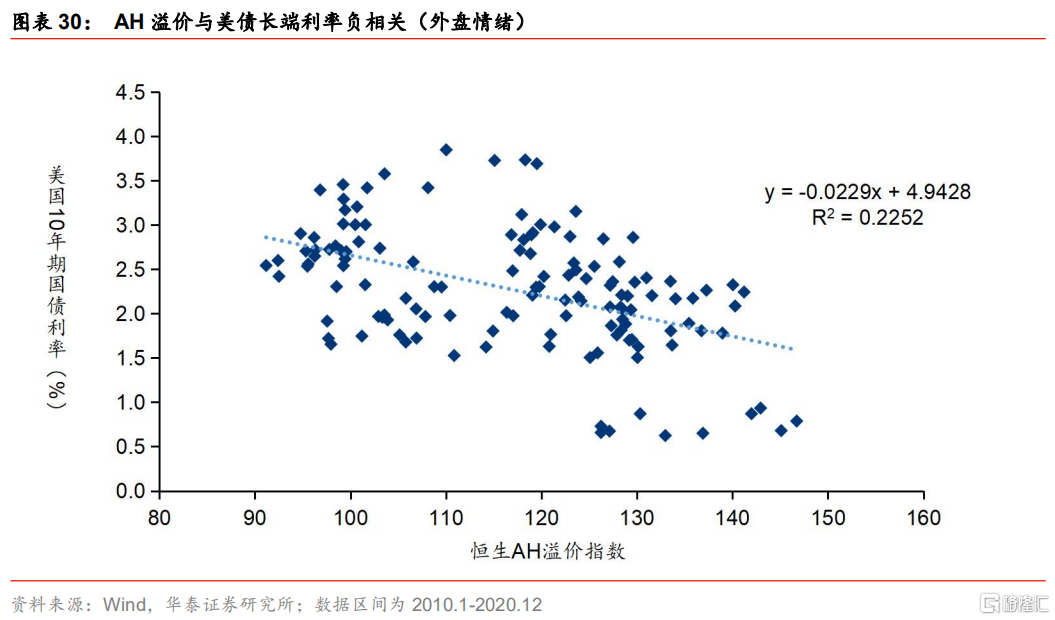

逻辑上,美债长端利率中的通胀(预期)因子是造成港股估值压力的“元凶”。但通胀本身与港股估值的关系也非线性,需结合宏观环境。从美林时钟的复苏到再通胀阶段,通胀与盈利增速共同上行,贴现率抬升但风险偏好也在提升,对于估值的综合影响偏正面或至少中性;但进入到类滞胀阶段,盈利增速下行,通胀仍在攀升,贴现率的抬升伴随着风险偏好的恶化,两者共振显著压制估值。历史上来看,2%的通胀是港股风险偏好趋势逆转的分水岭,2010年以来,2%的PCE通胀通常对应2.5-3%的美债长端利率。

因此,对于第二个问题“若美联储年中释放QE调整信号,港股估值是否会有压力”,我们认为本质上取决于通胀抵达的高度,基准情形下,Q2通胀(Q1-Q4:1.9%→2.4%→1.8%→1.7%)与美债长端利率上行或构成阶段性估值压力,Q1/Q3/Q4则无需过度担心。

弱美元+补库存双驱动力下,港股风险溢价回落与贴现率回升互为拮抗

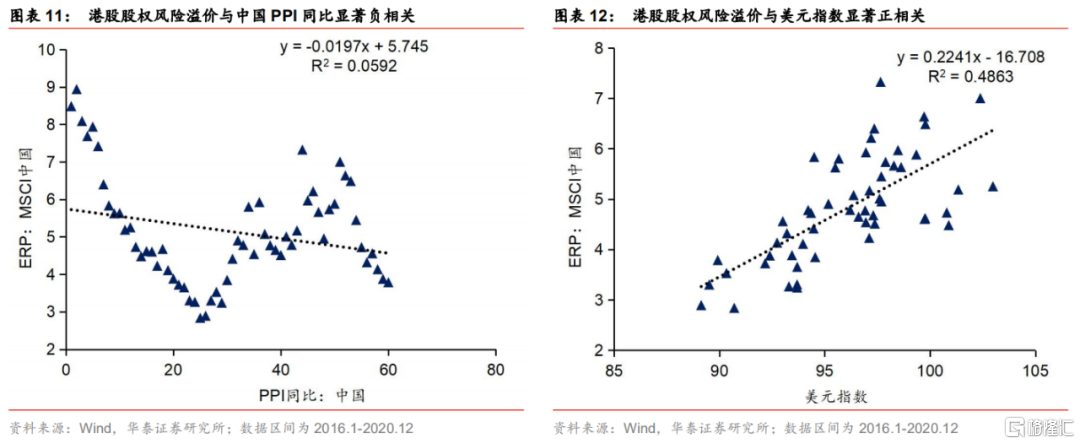

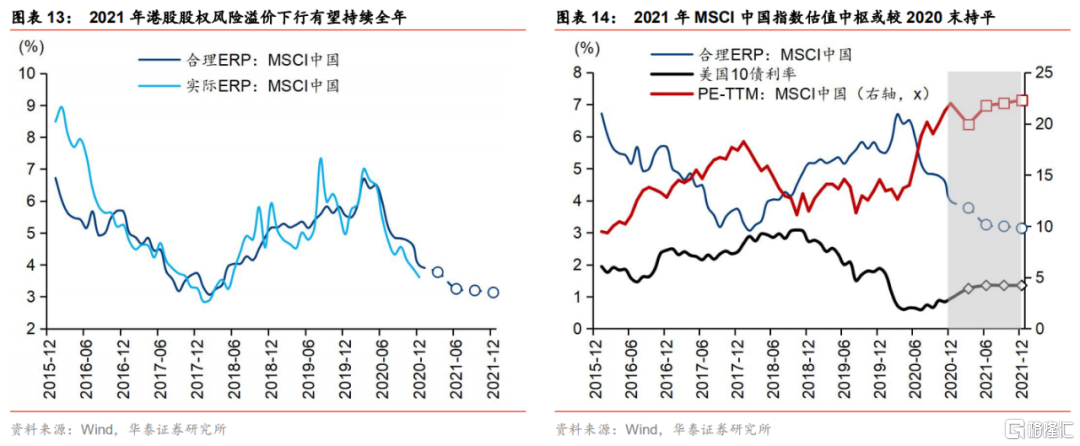

港股风险偏好中枢与景气周期、全球流动性分配具有较强关联,因此国内PPI同比、美元指数能够较优的反映港股股权风险溢价水平。2016年1月至2020年12月区间内,中国PPI同比、美元指数对MSCI中国指数的股权风险溢价水平具有强解释力度。弱美元周期演进与国内库存周期上行的宏观环境下,我们测算MSCI中国指数全年“合理”股权风险溢价有望回落21%(核心假设:PPI同比Q1至Q4为 0.5%→3.3%→2.7%→2.7%,美元指数Q1至Q4中枢为90.0→89.7→89.0→88.7,均源自华泰宏观团队于2020年11月发布的《2021宏观展望:经济再通胀;政策温和退出》)。因此,我们预计,即使美债长端利率全年上行,港股PETTM估值中枢仍能维持2020年末水平。

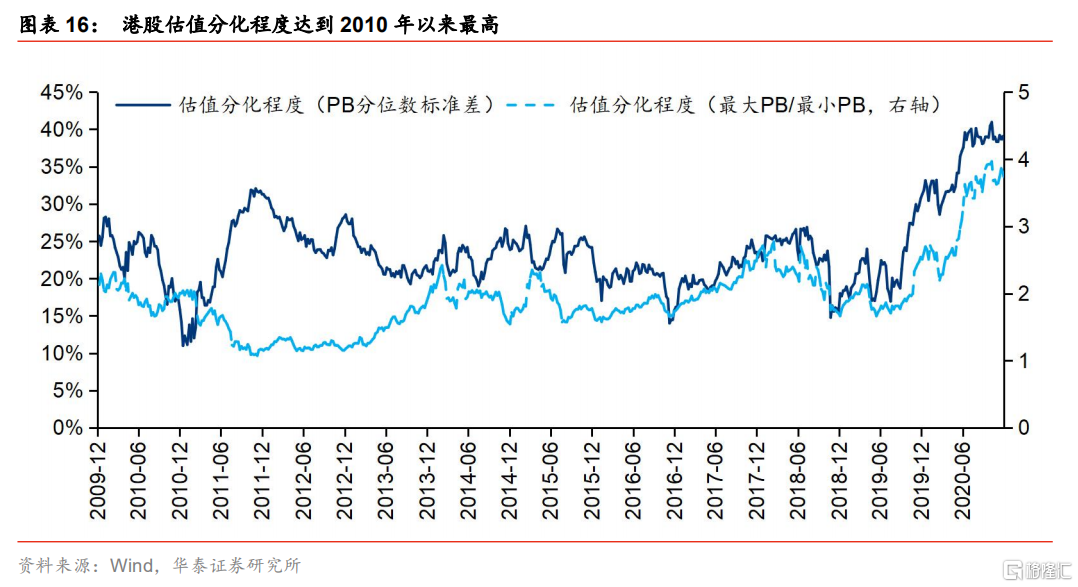

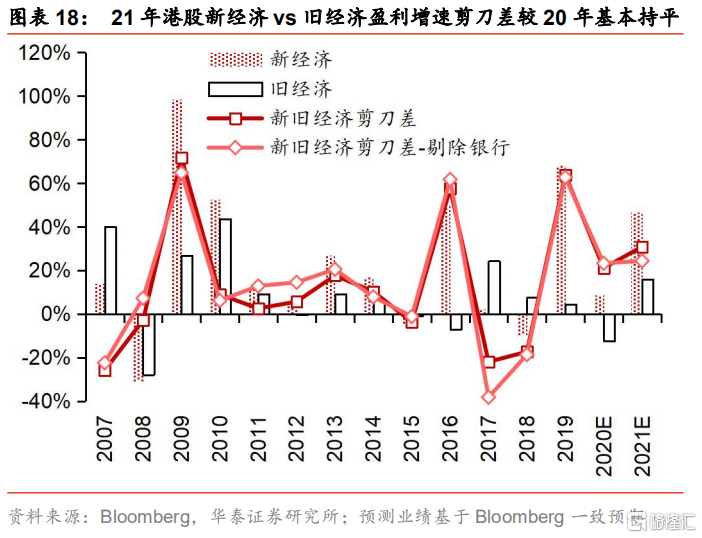

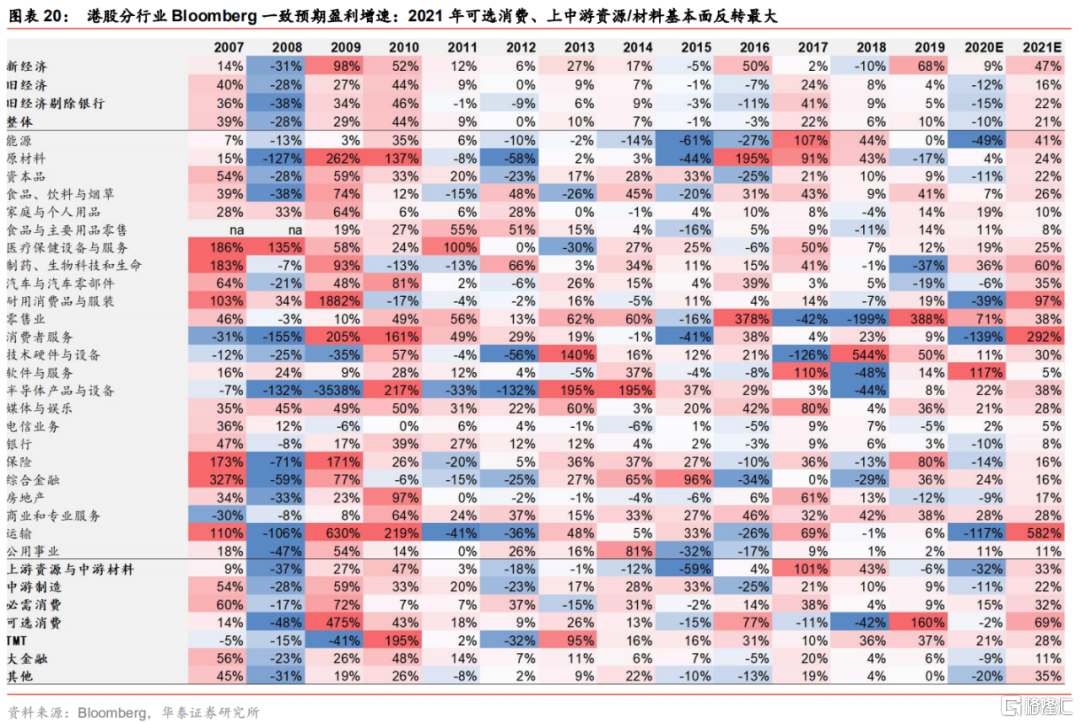

从业绩趋势、估值分位数、资金偏好三个角度考虑全年估值变化的结构分配,1)2021年港股新旧经济盈利剪刀差与2020年基本持平(详见第二部分风格研判中的分析),2)当前港股新旧经济的估值分化程度已较为极致(以港股一级行业估值分位数的标准差作为估值分化程度的模拟指标,该指标已处于2010年以来的97%分位),3)南下资金与外资均偏好6大领域(医药、纺服、2C科技、银行、保险),我们认为:1)旧经济板块(主要为银行、保险、建筑、煤炭)或将延续去年11月以来的温和估值修复,2)新经济板块整体或将呈现业绩部分消化估值的行情,其股价上涨或将绝大部分由盈利上行驱动。

02. 利率回升之下,旧经济起舞or新经济?

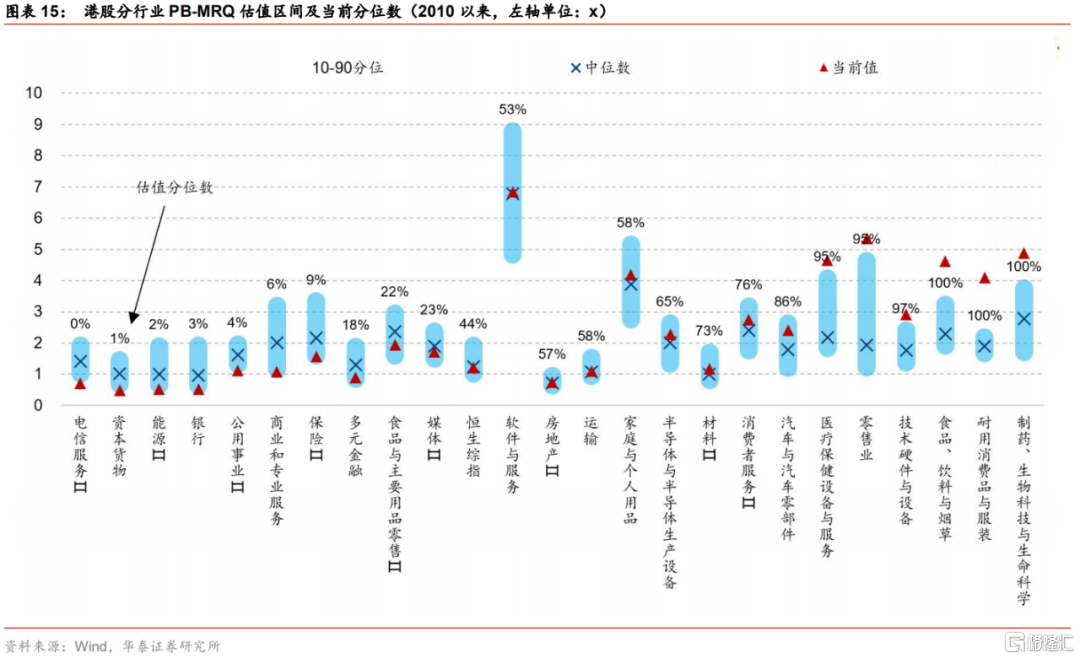

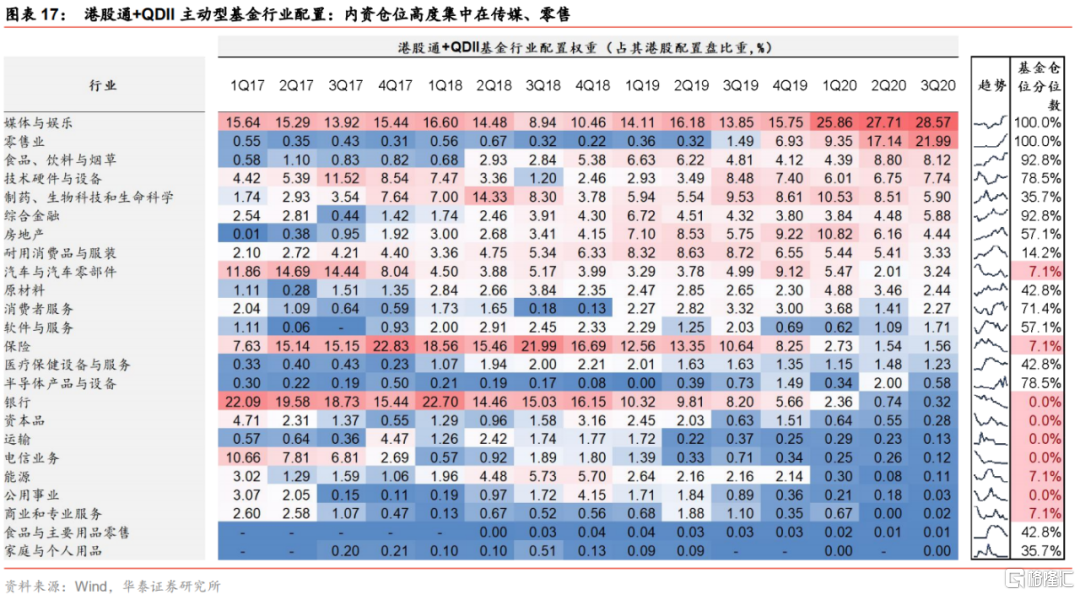

市场第二大分歧点在于,新旧经济的分化将走向何方。无论以行业PB分位数的标准差,还是最大PB相对最小PB的比值来看,当前港股估值分化程度均为至少2010年以来最极端水平。以内资持仓视角来看,与A股类似,“抱团效应”相当显著,只是抱团品种并非食品饮料、医药、电新,而是港股稀缺性新经济龙头——腾讯(媒体与娱乐)、美团(零售业),截至2020Q3,上述两者合计占全部港股通+QDII基金港股配置盘的近50%,而与之对应的,银行、资本品(机械+军工+建筑)、能源、交运、公用事业基金仓位均低于0.5%,为17年以来最低水平。

旧经济的逆袭会类似2017吗?抱团或弱化,但风格不至于极致逆转

那么库存周期回升之下,抱团效应与新旧经济的分化将如何演绎?从海外流动性环境、库存与科技周期的相对位置、业绩剪刀差、中概股回归四点考虑,我们认为2021年整体风格在“强旧经济——偏旧经济——均衡——偏新经济——强新经济”的链条上或更像“均衡”,预计内资机构抱团会弱化,但Q1的风格或处于“偏新经济”:

海外流动性角度,相比于国内信用与货币宽松已收敛一段时日,海外流动性高度宽松的局面有望持续至年中,如果Q2美国通胀高位未触发年中美联储调整QE指引,流动性高度宽松可能持续全年,这意味着相比于A股,我们对于港股高估值品种的容忍度更高,这与2017年美联储处于加息周期中段、全年加息三次的环境显著不同。

库存与科技周期的相对位置角度,地产与基建力量弱化、消费与出口延续修复、制造业投资构成潜在亮点的宏观背景下,经济从修复走向过热的概率不高,库存周期强度大于2012-2014,但显著小于供给侧改革加持下的2017;此外,当前仍处于5G科技周期中与新能源周期的上行阶段,对应新经济盈利趋势不弱,这也与2017不同。

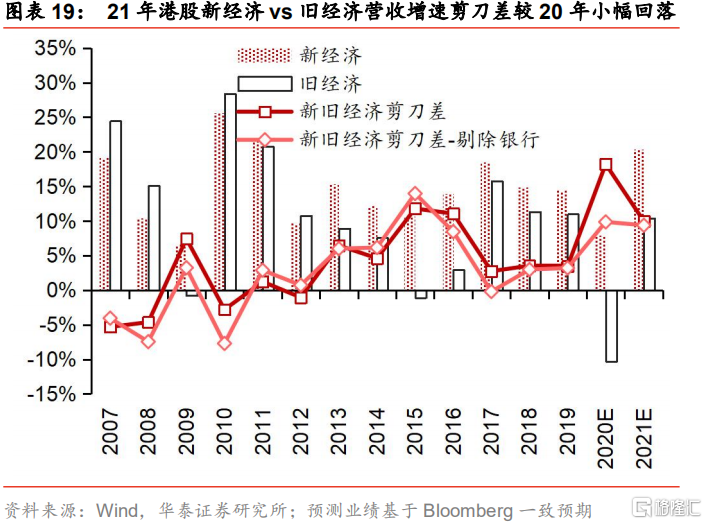

业绩剪刀差角度,基于Bloomberg自下而上一致预期,2021E新经济板块vs旧经济板块(剔除银行)净利润增速剪刀差将与2020大致持平,新经济板块vs旧经济板块(剔除银行)营收增速剪刀差相对2020温和回落,这与2017-2018新旧经济业绩剪刀差大幅收敛的情况有显著差异。

中概股回归角度,《外国公司问责法》施行之下,2022年将成为退市风险爆发年份,中概股回归的逻辑在2021年有望受海外政策逆风而强化。港股第二上市规则下具备回归资格的中概股大多为各赛道内的龙头,且具备稀缺性,对于南下/QDII通道的内资及新兴市场外资均有吸引力。我们在2020年7月发布的《从阿里京东看中概股回归路》中提出,中概股在回港→入池→染蓝→北上的“四步走”中,平均估值潜在抬升幅度高达40-45%。

03. 新经济与旧经济细分赛道如何抉择?

新经济赛道:资金共振+GARP策略

新经济赛道中资金面吸引力是估值容忍度的关键因素,AH溢价的135-140的位置指引南下资金净流入趋势仍将保持强劲,而弱美元周期演进下新兴市场资金向港股加速配置的逻辑也较顺,港股资金面结构正由2020年下半年的“南下强、外资弱”向“内外双强”格局切换,南下与外资偏好共振上的新经济赛道是较强的资金吸引极。结合资金共振与GARP考虑,港股游戏、服饰、调味品、消费电子龙头在新经济中配置逻辑较优,若后续第二上市公司获准纳入港股通,港股电商龙头亦可积极布局。

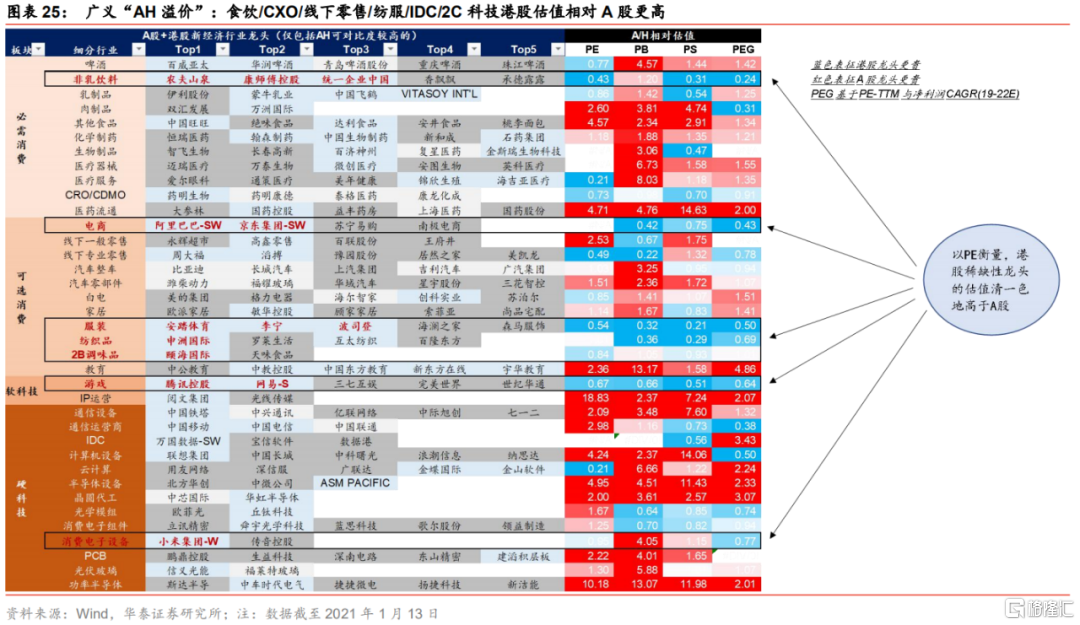

如图22所示,我们将A股和港股的新经济龙头公司股票池按照“可比公司”的概念,梳理出70个细分新经济赛道,包含必需消费、可选消费、软科技(传媒相关科技)、硬科技(电子、计算机、通信、高端制造、军工),并从中进一步挑选中港股的17条稀缺性赛道:非乳饮料、互联网医疗、电商、汽车经销商、电子烟、潮玩、服饰、纺织品、互联网生活服务、餐饮、混合调味品、博彩、OTA、物管、游戏、电商SaaS、消费电子设备,主要集中在可选消费与软科技领域,而A股的稀缺性赛道集中在必需消费与硬科技领域。

南下资金偏好的品种——稀缺性与高股息

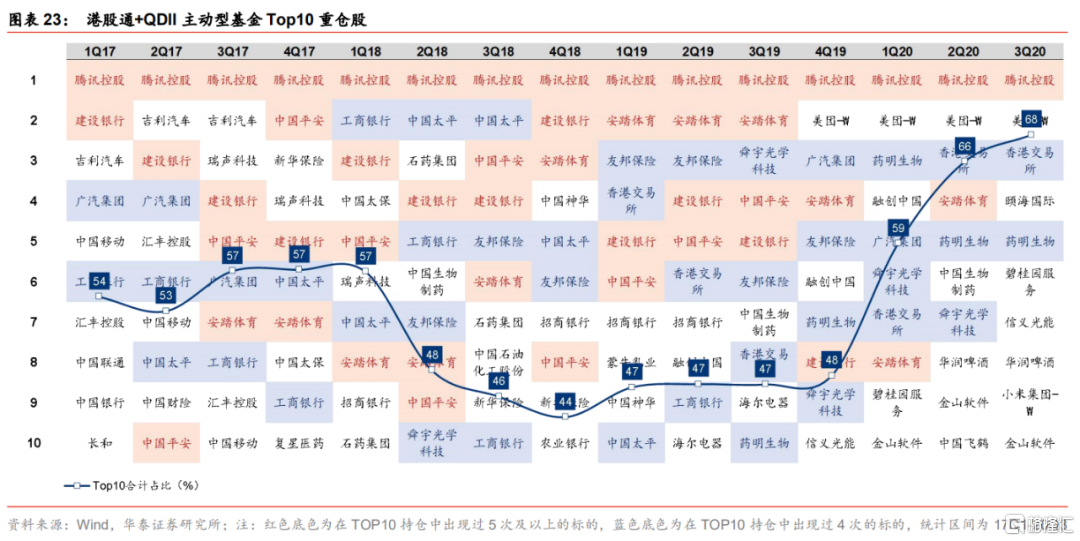

从港股通+QDII主动型基金持续重仓的个股来看,南下资金偏好的品种集中在三类:1)稀缺性:A股无对应可比公司(或可比公司行业地位差距太大)的优质龙头股,如游戏(腾讯)、纺服(安踏)、交易所(港交所)、零售业(美团),2)高股息:A/H长期溢价背景下股息率具备吸引力的银行、保险,3)其他新经济标的,如医药CXO(药明生物)、消费电子(舜宇)、调味品(颐海国际)。

外资偏好的品种——食饮/医药/纺服/线下零售/2C科技/银行非银

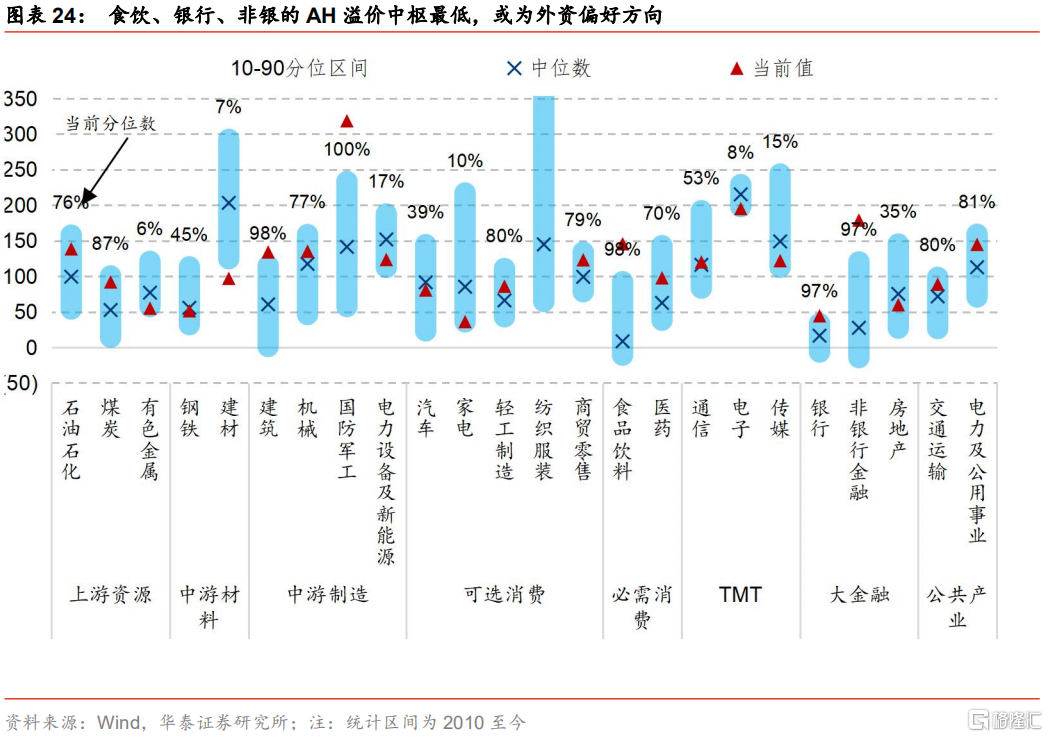

由于港股市场外资具备绝对定价权,且对照A股可比公司,港股通常折价,AH溢价率能大致反映外资偏好,其相对偏好的品种对A股可比公司折价率较低,反之亦然。狭义地来看,仅限于AH两地上市的逾100只个股,食饮(2010年以来AH溢价率中枢8%)、银行(16%)、非银(27%)的AH溢价率中枢较低,或反映内外资估值认知差异度较小。

由于A+H两地上市的公司过于局限,我们试图将AH溢价这一概念外延到更多领域,即构造广义“AH溢价”。我们挑选了A股+港股中各新经济赛道的可比公司,来计算广义的AH相对估值。多数新经济赛道中,A股估值明显高于港股可比公司,但部分赛道有例外,包括食品饮料(非乳饮料、调味品)、CXO(CRO/CDMO)、线下零售(线下一般零售、线下专业零售)、纺服(纺织品、服饰)、IDC、2C科技(电商、游戏、消费电子),上述赛道大多也确实反映港股相对A股标的质量较优的领域,或在外资定价体系下具备竞争力。

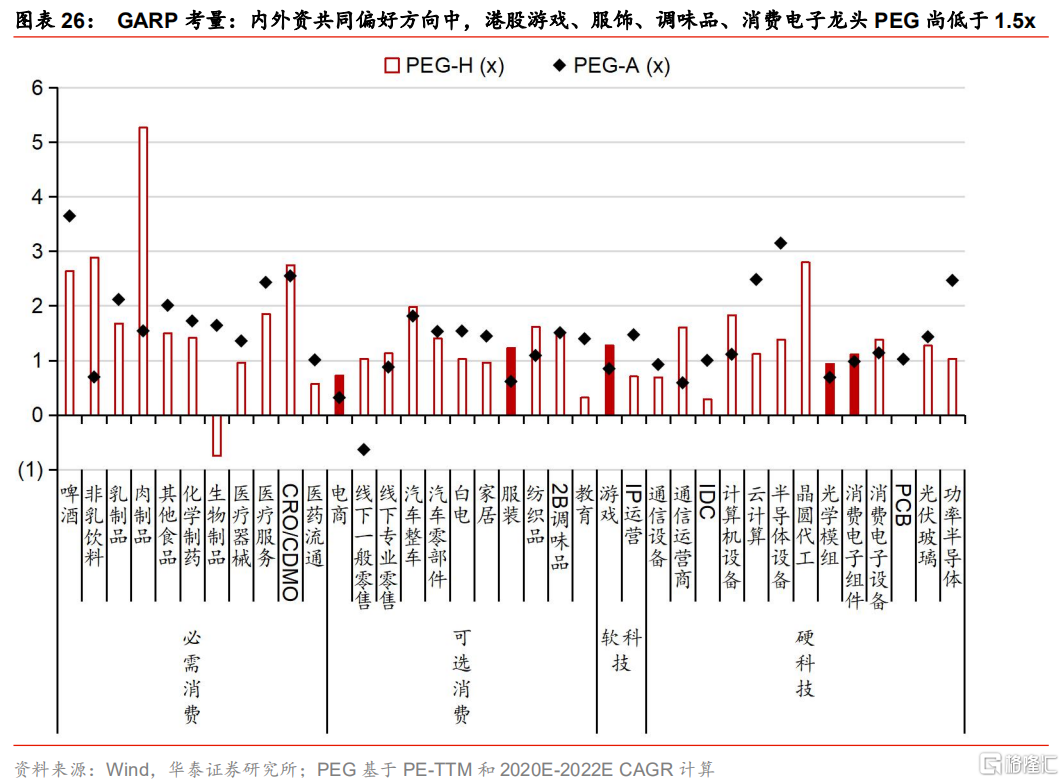

结合资金共振与估值-基本面匹配考虑,南下与外资共同偏好的新经济赛道(游戏、纺服、CXO、调味品、消费电子)中,游戏、服饰、调味品、消费电子龙头2022E PEG仍位于1.5x以下(Bloomberg一致预期),GARP考量下,在新经济赛道中,性价比相对较优。此外,当前港股电商龙头PEG低于1x(Bloomberg一致预期),且稀缺性与龙头属性兼备,内资的配置障碍为阿里与京东的第二上市身份,若后续第二上市公司可纳入港股通,电商资金面+性价比逻辑亦较顺。

旧经济赛道:AH溢价“骑乘”策略

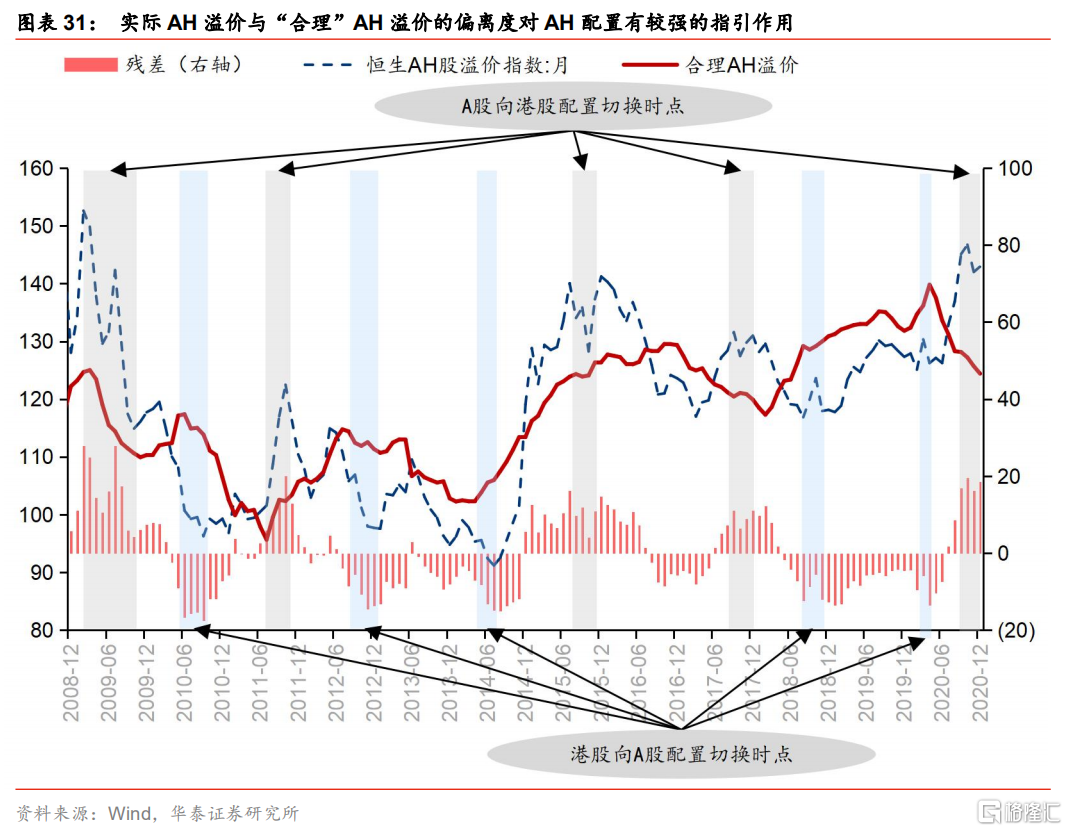

在旧经济赛道中,对于内资投资者,港股的配置价值除了股息率优势外,主要还在于主动补库存阶段的高股价弹性,即“骑乘AH溢价回落”。从09年以来的三轮库存周期上行阶段来看,PPI见底至库存见顶区间内,AH溢价均趋势性回落,对应港股旧经济龙头相对A股取得超额收益。

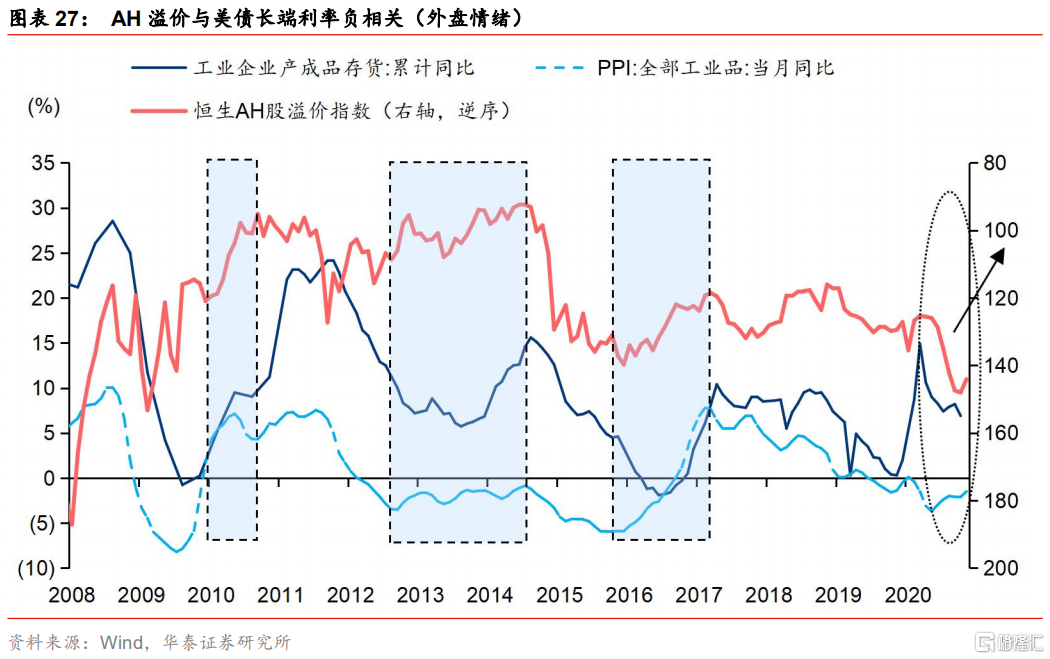

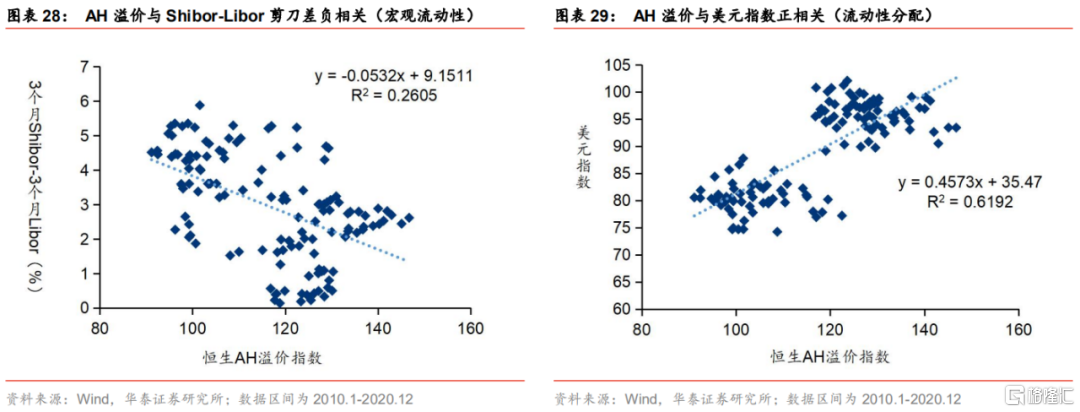

但本轮主动补库阶段,AH溢价趋势性回落的时点与PPI见底时点并不对应,2020年5月PPI同比已确认触底,但AH溢价扩张趋势仍持续至2020年11月。我们认为,这一问题可从AH溢价的三大决定因素来思考,历史上,AH溢价与3个月Shibor-Libor剪刀差呈负相关,体现内外宏观流动性环境差异,与美元指数呈正相关,体现外围流动性分配(新兴or发达),与美债长端利率呈负相关,体现外盘(主要是对旧经济行业的)情绪扰动。

上述三大因素的拟合能够较好的反映AH溢价的中枢位置(我们定义为“合理”AH溢价)且具有实操指引性。实际AH溢价围绕“合理”AH溢价中枢波动,当偏离程度较大时,出现错误定价的配置机会提示,且从历史回溯来看,提示时点较为精准,如2011年年中、2015年底、2017年底出现实际AH溢价远高于“合理”AH溢价,提示配置从A股转向港股,2010年年中、2012年底、2014年年中、2018年底、2020年4月出现实际AH溢价远低于“合理”AH溢价,提示配置从港股转向A股。2020年10月至今,模型持续显示实际AH溢价远高于“合理”AH溢价水平,提示配置应从A股适当向港股转移。

回到刚刚对于AH溢价趋势与PPI趋势不匹配的问题,一部分原因或与非典型弱美元这一问题同源,典型的弱美元阶段,美国经济基本面回升,但欧洲、新兴市场等顺周期属性更强的市场经济基本面修复的弹性更大,从而驱动非美长端利率相对美债长端利率剪刀差扩张,这是典型的“比好逻辑”下的弱美元,在这样的环境下全球投资者倾向Risk-on,加配港股等新兴市场的逻辑通顺;但去年5-8月的美元指数回落,是由美国二次疫情爆发vs欧洲疫情缓和的“比差逻辑”推动,美欧长端利率均“趴在地板”,全球Risk-on的大环境尚不具备,外资加配港股等新兴市场的逻辑不顺。

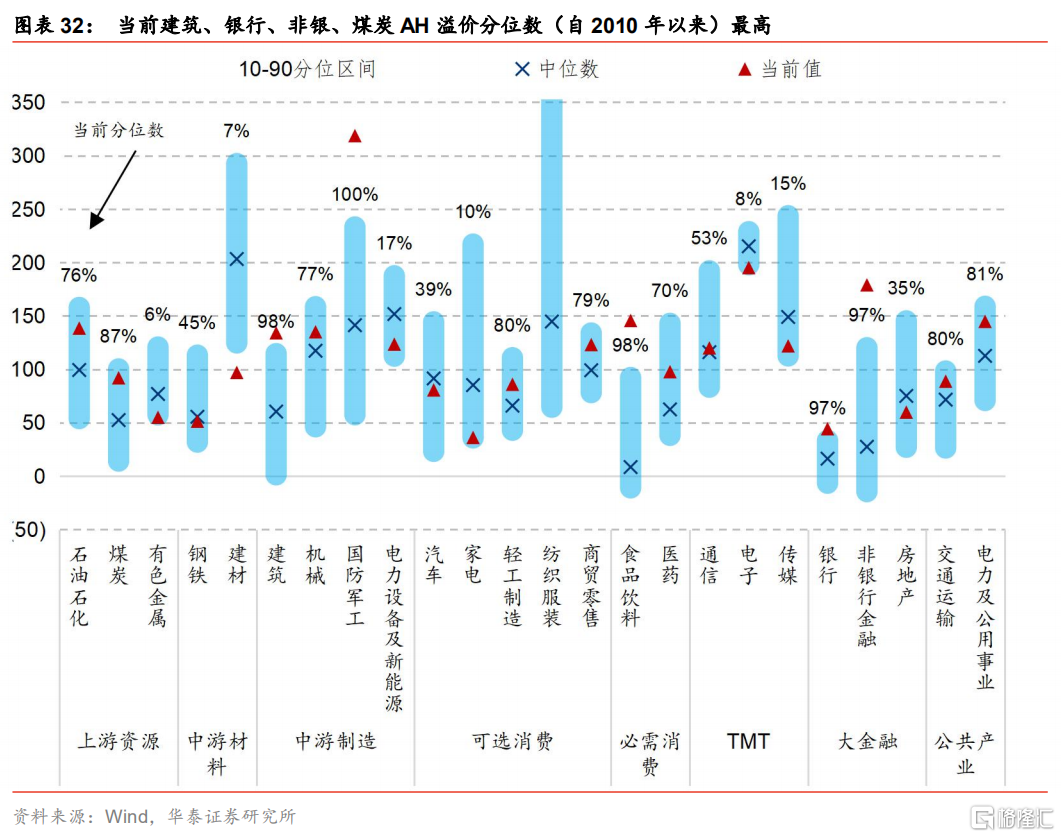

但伴随着去年11月海外疫苗问世、今年1月初美国统一国会确立,美债长端利率开始趋势性回升,叠加Shibor-Libor利差维持高位、弱美元周期演进,我们认为“合理”AH溢价中枢在2021年将进一步下移,而实际AH溢价或将加速向“合理”AH溢价靠拢,对应AH溢价高分位数行业的价格弹性/“骑乘”机会。当前AH溢价分位数(自2010年以来)较高的顺周期、旧经济行业为建筑(98%)、银行(97%)、非银(97%)、煤炭(87%)。进一步考虑南下与外资的配置偏好、本轮补库存阶段经济修复主力(消费、出口、制造业投资),银行/保险逻辑更优,前者受益于制造业景气上行带动的不良资产质量改善,后者受益于资产(中债长债利率仍处上行通道)与负债(居民购险意愿提升)两端修复。

风险提示

海外通胀大幅超预期,触发美联储明显收紧流动性;美债长端利率上行幅度显著超预期,对新兴市场估值构成显著压力;海外疫苗量产与接种进展不及预期,疫情反复冲击经济;中美关系超预期恶化,科技、金融、主权、贸易等领域摩擦加剧;全球风险偏好明显回落,资金大幅流出新兴市场。

推荐文章

华盛早报 | 股价三连跌市值蒸发超6000亿美元!SpaceX再重挫16%;港股“ETF之王”易主!南方两倍做多海力士年内累涨逾10倍

美股前瞻 | 万斯称美伊谈判取得积极进展!SpaceX首度发行无抵押债券,盘前一度大跌近6%;联电据报将与英特尔合作开发3nm芯片

华盛早报 | 美伊谈判开局不利!伊朗一度暂停对话,纳指期货应声跌超1%;1192亿美元!美股单周资金流入创历史新高

美伊和平谈判仍在继续:纳指期货大跌1%!特朗普再次发出威胁

港股周报 | 剑指万亿市值!智谱周内涨狂飙逾90%再创新高;建滔“双雄”周内再升逾40%;小红书计划年底前赴港上市

“AI 教父”痛批马斯克旗下xAI堪称失败,警示AI将迎巨大泡沫破裂!

财报前瞻 | “炸裂”财报呼之欲出?美光Q3每股盈利料飙升1090%!华尔街纷纷祭出“逆天”目标价

美联储如期按兵不动,但鹰派明显!预期年底前将加息25个基点