热门资讯> 正文

港股估值仍超低 哪些主题基金可以选择?

2021-01-12 23:09

港股走强下有哪些主题基金可以选择?

来源:李迅雷金融与投资(ID:lixunlei0722)

作者:郑琳琳 李新春

投资要点

超低估值与企业盈利拐点下港股配置价值凸显:港股市场相对全球主要市场的超低估值为其提供了较高的安全边际,而当前中国金融开放加速,港股投资者结构发生重要变化,随着企业盈利出现拐点,估值有望得到一定修复。同时,新冠疫情下全球央行大幅宽松,利率不断下行,超低估值和较高股息率的港股的配置价值将提升。此外,港股负债率较低,抗风险能力更强。2020年以来内地资金加速涌入,通过配置港股主题基金成为捕捉港股投资机会的重要途径。

主动型港股基金评价:通过我们的业绩归因和定量评价模型,从港股基金的选股能力来看,华安香港精选、华泰柏瑞亚洲成长、工银瑞信香港中小盘人民币等选股能力评分较高。从港股基金的业绩稳健性来看,嘉实海外中国股票与富国中国中小盘人民币这两只基金在短期、中期与长期的最大回撤控制较好,经常处于同类前列水平。从业绩弹性角度而言,我们建议富国中国中小盘人民币与国富亚洲机会,这两只基金在时序上攻守兼备、风险调整后收益表现稳健。

港股指数基金评价:如果以纯粹获取港股beta为目标,建议重点关注成分股中H股占比高,估值水平较低的恒生中国企业指数。参考ETF效率指标,易方达恒生H股ETF(510900.SH)、南方恒生中国企业ETF(159954.SZ)评分相对较高。

在港股主题类指数基金中,以获取港股的分红派息为目标的投资者,可以重点关注浙商港股通中华预期高股息(007178.OF)。如果是看重港股的低估值环境,有兴趣投资港股中科技创新和服务业等新兴行业的投资者,可以重点关注嘉实港股通新经济(501311.OF)。

在港股行业类指数基金中,对比A股同行业指数的估值,证券、非银和TMT指数估值优势明显;对应的基金有易方达中证香港证券投资主题ETF(513090.SH)、泰康中证港股通非银指数(006578.OF)和泰康中证港股通TMT主题(006930.OF)。

风险提示事件:本报告结论完全基于公开的历史数据进行统计、测算,文中部分数据有一定滞后性,同时存在第三方数据提供不准确风险;模型均基于历史数据得到的统计结论且模型自身具有一定局限性并不能完全准确地刻画现实环境以及预测未来;模型根据历史规律总结,历史规律可能失效;模型结论基于统计工具得到,在极端情形下或存在解释力不足的风险,因此其结果仅做分析参考;对基金产品和基金管理人的研究分析结论并不预示其未来表现,也不能保证未来的可持续性,本报告提到的任何基金产品亦不构成投资收益的保证或投资建议,请详细阅读报告风险提示及声明部分。

正文

01

超低估值与企业盈利拐点下港股配置价值凸显

1.1全球市场对比下港股估值仍然超低,提供安全边际

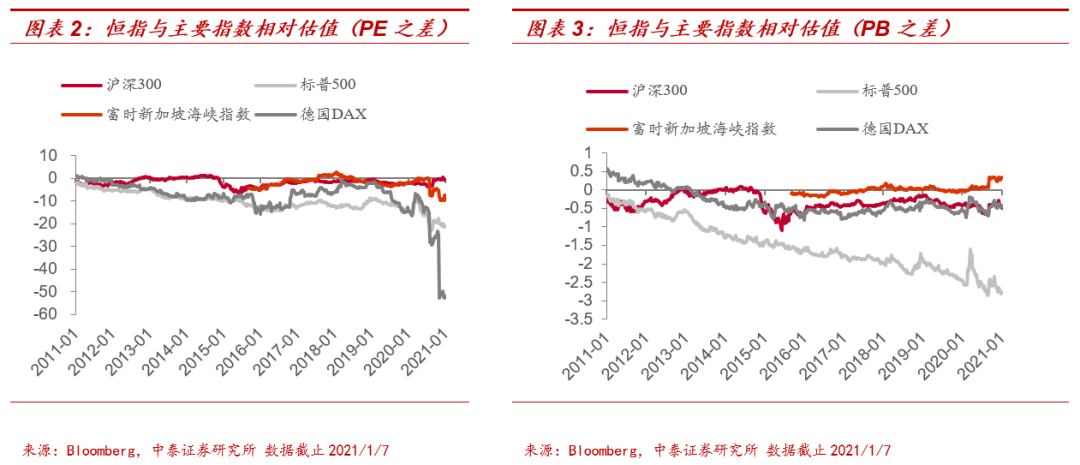

参考中泰证券金融工程团队2020年4月15日发布的研究报告《恒指史上第三次破净,港股配置价值凸显》,港股长期以来相对全球其他市场估值偏低,其主要原因在于投资者结构差异、内地上市公司占比高、融资便利以及金融、地产等传统行业占比较高。即使比较相对估值(恒指PE、PB与其他市场指数的差值)的历史序列,当前也处于历史较低状态:相对标普500、德国DAX、新加坡海峡指数的PE估值分位数分别处于较低的2%、1%和4%分位以内。随着大批科创、生物科技公司港股上市以及ADR巨头回归港股,港股市场的上市公司构成将持续优化,核心资产的吸引力将明显提升,港股的整体估值有望提升。

1.2中国金融开放加速,港股低估有望修正

随着中国内地金融开放加速,港股相对其他主流市场相对低估的状态有望得到一定程度的修正。前文分析了港股市场个人投资者占比低、投资者来源与上市公司来源不匹配(欧美投资者和内地上市公司为主)等是造成港股相对低估值的重要原因。随着中国金融开放的加速,内地投资者参与港股交易将越来越便利,相对欧美投资者,内地投资者对内地赴港上市的公司更熟悉,获取信息方面也有优势,这有利于港股低估值的修复。

在最理想的假设下,假如内地投资者投资香港上市的内地公司与投资上交所、深交所的A股一样便利,那港交所相当于中国内地的另一个交易所而已,其估值为什么要比A股低那么多呢?所以在中国金融开放的大背景下,内地投资者参与港股越来越便利、越来越积极的过程中,港股的相对低估值有望得到一定程度的修复。

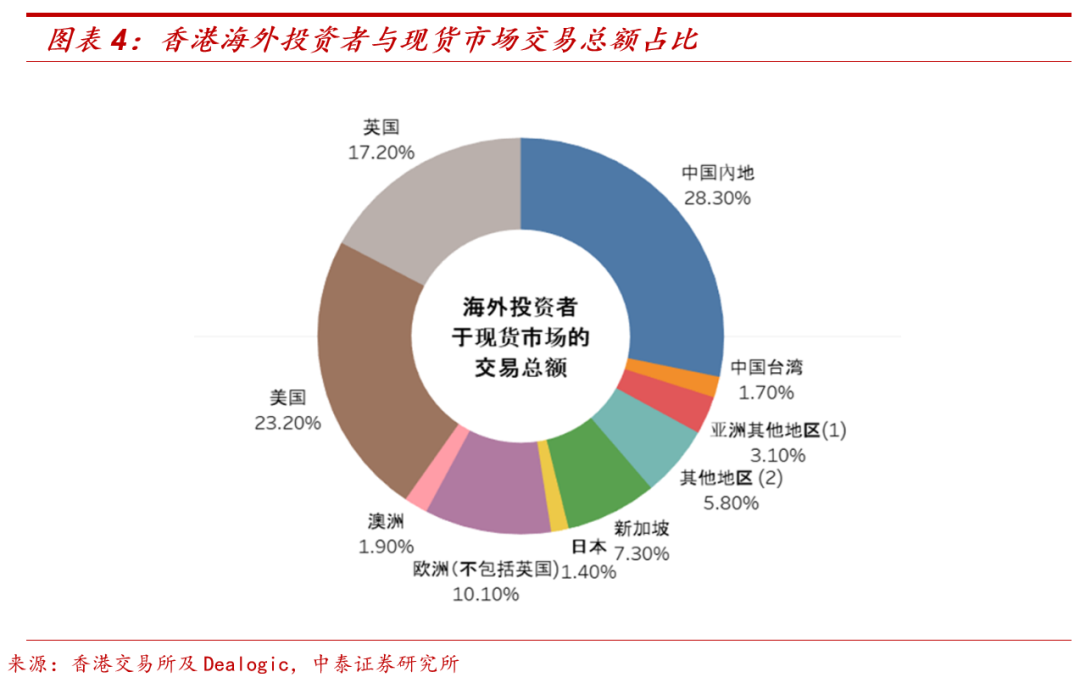

事实上,根据香港交易所最新CMTS报告(2018年)显示,海外投资者构成中,内地投资者已经跃居第一位。历史上港股的海外投资者中,英国为第一大投资机构来源地,美国其次,但是近年来,随着内地证券市场国际化进程的逐步加快,内地与香港两地资本市场互联互通的不断融合,港股市场投资者的格局正发生着变化。

1.3全球低利率环境下,高股息率的港股具有吸引力

在全球应对新冠疫情以及经济衰退的过程中,全球利率下行,超低估值、较高股息率的港股的配置价值将得到提升。与全球主要指数比较,恒生指数估值(PE)最低,但股息率却处于较高的水平。

1.4 负债率较低,抗风险能力更强

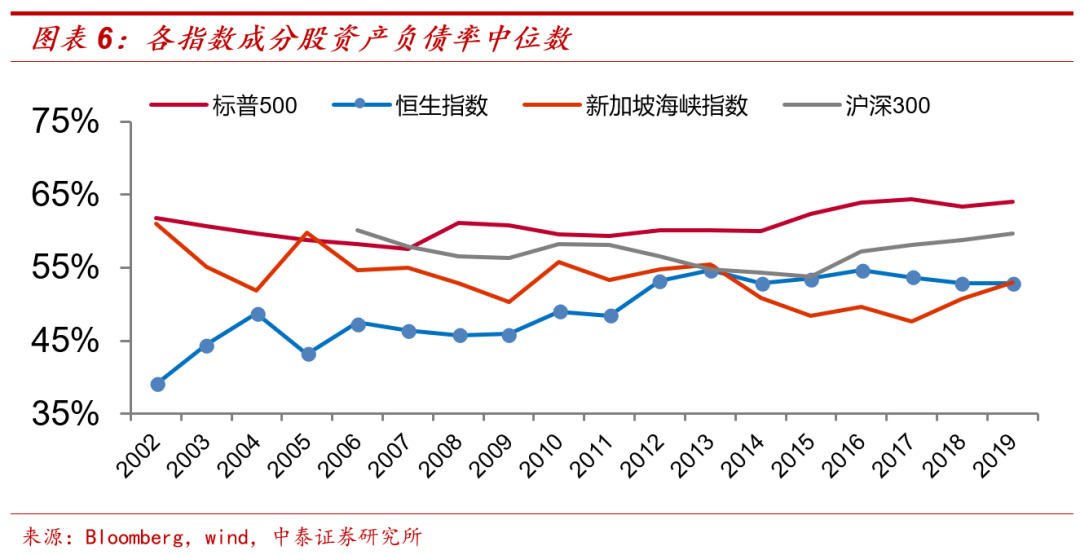

新冠疫情对全球经济造成的影响时间长度可能较长,在这种不确定较大的经济环境下,资产负债率较低的公司抗风险能力可能相对更强。比较全球主要指数成分股的资产负债率(取中位数),恒生指数的资产负债率相对最低,加上超低估值本身带来的安全边际,恒生指数的相对配置价值明显。

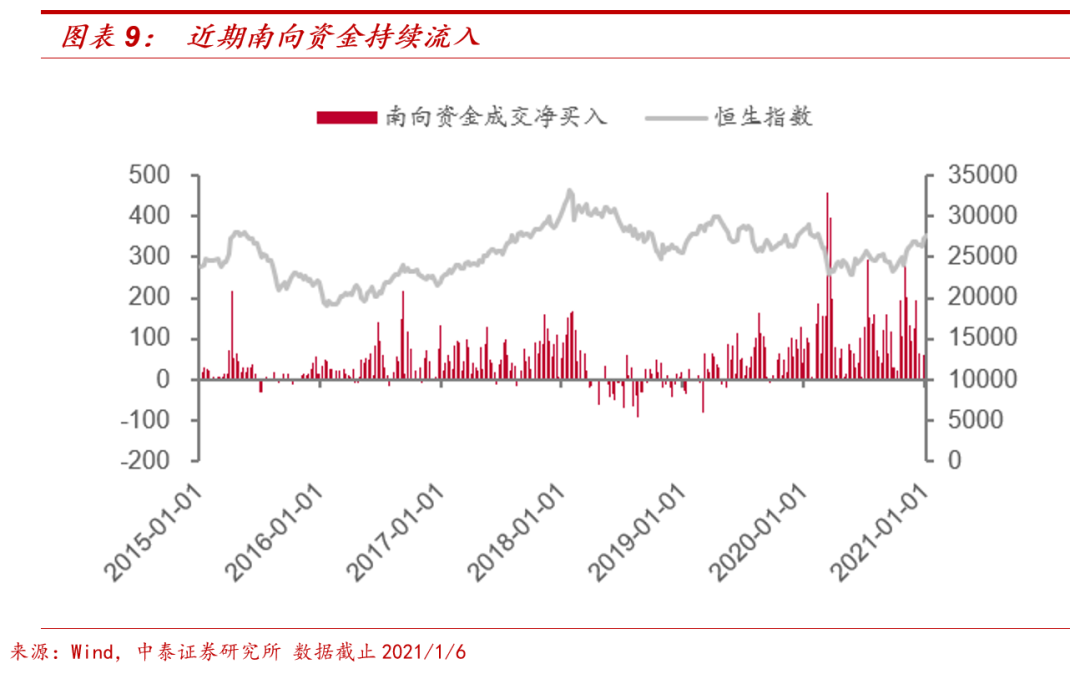

1.5内地资金正在加速涌入

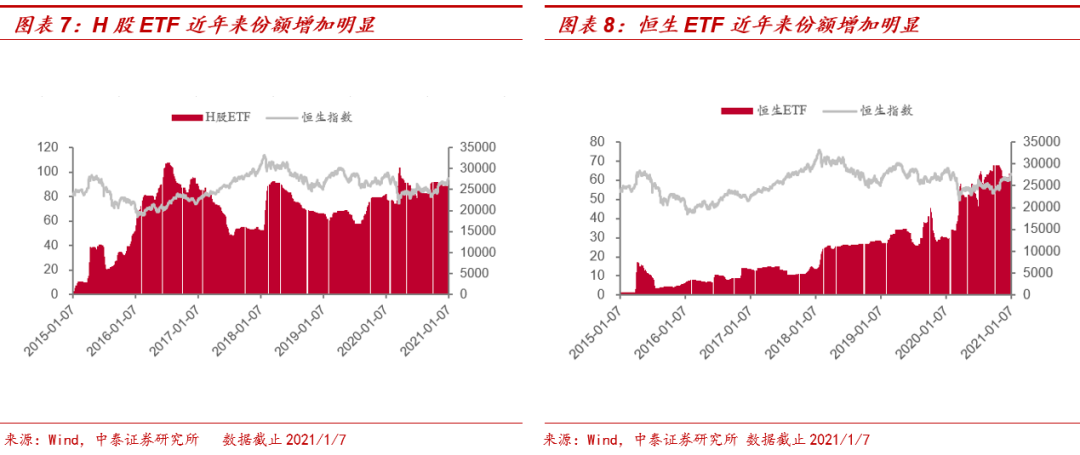

2020年以来规模最大的两只港股QDII指数型基金——H股ETF和恒生ETF近年来份额增长迅速,从2015年至今份额分别从1.16亿份、1.35亿份增加最新的85.08亿份和61.27亿份。与历史相比,恒生ETF的规模自2020年年初以来接近翻倍,已达到历史最高点;而H股ETF在2015年至2016年时,其份额与也是随着指数的下跌份额快速增加,在底部对应着份额的最高点,随后迎来港股的一轮“牛市”。

内地资金除了借道公募基金外,更多的内地资金通过港股通买入,南向港股通(包括沪港通下的港股通和深港通下的港股通)2015年以来累计成交128,558.23亿人民币,累计15,336.14亿人民币内地资金净流入港股。而近年来趋势更加明显,2020年全年南下资金净流入额5966.76亿人民币,而2019年全年南下资金流入规模为2217.78亿元,在2020年3月份下跌期间,也有近1370亿元资金流入港股。除此之外,2020年国内险资已斥资数十亿密集举牌港股7家上市,以险资为主的长线机构已发出增持港股资产的明确信号。

02

基于仓位筛选主动港股基金

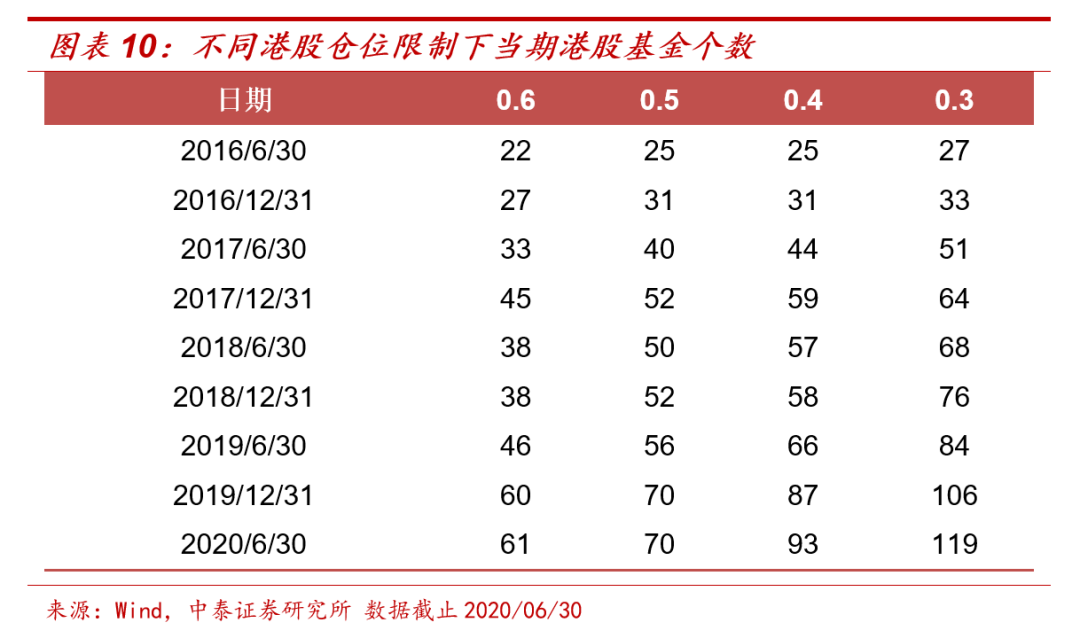

我们从Wind开放式基金的股票型与混合型中剔除被动与指数增强型基金,并加上QDII基金中剔除被动与指数增强的基金,通过每个半年报的全部持仓来区分当期是否为港股基金。

基于之前基金分类报告,对于权益基金当期股票仓位应该在60%以上。我们测算了对于上述基金,港股比例在分别在30%、40%、50%、60%以上的基金,个数如下:

发现其实在16年至17年,港股配置比例较高的基金比较少,不同仓位限制区别不大。17年至今,公募基金对港股的配置比例逐步提升,最新一期港股仓位30%以上的基金有119个。考虑到仓位对收益分布的影响并结合截面个数,我们选取60%为港股基金与否的评判标准。

即对于基金半年公布的持仓数据,统计港股的持有比例,大于60%则认为当期为港股基金。对于时序上因子计算,考虑到港股基金个数相对较少,我们稍作容忍处理,在过去考察期内如果平均仓位在60%以上,那么这段时间则认为是港股基金。例如,要计算一个基金过去一年的指标,我们要求这段时间公布的港股持有比例数据均值在60%以上。

| 图表11:最新一期主动港股基金一览(基于2020年6月30日半年报数据) |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 来源:Wind,中泰证券研究所 数据截止2020/06/30 |

推荐文章

华盛早报 | 存储集体暴跌!韩媒曝英伟达Rubin产量预期下调;谷歌将跻身道指成分股;美银力挺AI牛市至2028年

美股异动 | 科技股全线暴跌!闪迪跌超13%,美光跌超8%,迈威尔科技跌超5%

美股前瞻 | 科技股遭抛售潮!纳指期货盘前大跌2.5%;SpaceX连跌三天获“木头姐”狂买3200万美元;机构称美联储年内加息可能较低

新股申购 | 安克创新H股今起招股!一手入场费10032.16港元

华盛早报 | 股价三连跌市值蒸发超6000亿美元!SpaceX再重挫16%;港股“ETF之王”易主!南方两倍做多海力士年内累涨逾10倍

美股前瞻 | 万斯称美伊谈判取得积极进展!SpaceX首度发行无抵押债券,盘前一度大跌近6%;联电据报将与英特尔合作开发3nm芯片

“AI 教父”痛批马斯克旗下xAI堪称失败,警示AI将迎巨大泡沫破裂!

美联储如期按兵不动,但鹰派明显!预期年底前将加息25个基点