热门资讯> 正文

这一指标史无前例!一张图告诉你:为何美国企业今年注定狂加杠杆

2021-01-11 21:51

来源:华尔街见闻

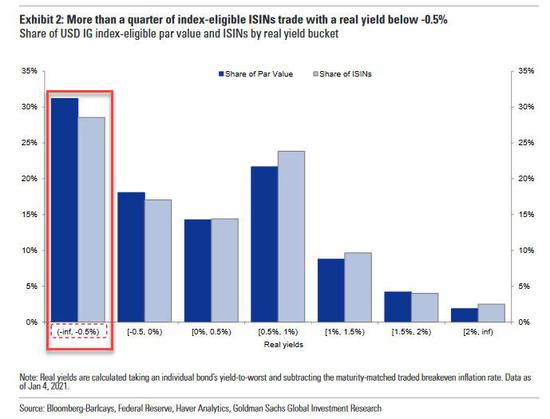

在投资级公司债中,多达四分之一的债券实际收益率跌成了负值。这意味着高评级企业发债融资不但没有成本,实际上还是赚钱的。

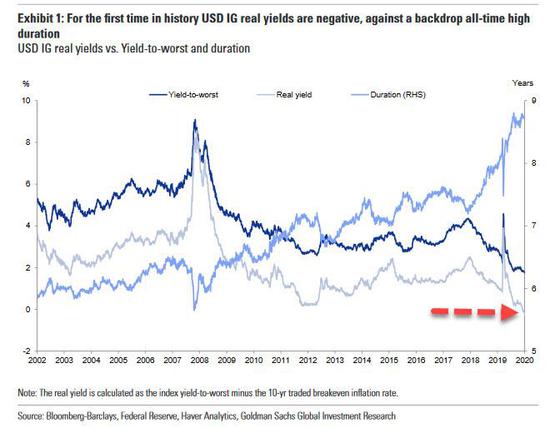

美国公司债市场正在见证前所未有的“奇观”:部分投资级公司债券实际收益率历史上首次跌进负值区间。

高盛分析师Michael Puempel指出,去年12月初,美国投资级公司债券的实际收益率首次跌进负值区间。 Puempel称投资级公司债实际收益率跌入负值“反映了公司名义债券收益率大幅走低和通胀预期上升综合影响的结果。”

在规模占比方面,目前为负值的投资级公司债约占投资级公司债发行总量的25%,债券面值总额的30%以上,平均实际负收益率低于-0.5%。

Puempel分析指出,(实际收益率为负)意味着经通胀调整后,公司债发行方实际获得“收益”。虽然目前投资级公司债券久期处于历史高位(风险更高),负实际收益率可能会鼓励企业发行更多债券——这将增加投资者的风险。

Puempel表示,一家公司发行债券的收益率越低,通过债务融资的并购或股票回购(或者最近通过购买比特币)向股东返还资本的动机就越高,公司“资产负债表杠杆大幅增加”的风险也在提高。

在这种情况下,投资者面临双重风险。

首先,投资者的回报现在非常容易受到通胀意外上升(哪怕是最轻微的)的影响。历史上看,正的债券实际收益率为意外的通胀冲击提供了部分缓冲。

其次,投资者面临公司债券突然降级的风险。如果相关公司利用负实际收益率进一步扩大债券发行规模,这可能在根本上改变公司的资本结构。(新资本结构下)如果发行方的复苏不如预期,业绩下滑,可能会引发债券评级下调等一系列连锁反应。