热门资讯> 正文

兴证宏观:“Biden Trade”买什么

2021-01-08 20:09

作者:王涵 卓泓

来源:王涵论宏观

内容摘要

“Blue Sweep”之后,“Biden Trade”成为市场主线。北京时间2021年1月7日,民主党拿下参议院最后两席,实现“Blue Sweep”。由于政策在国会推进难度下降,短期看“Biden Trade”将成为市场主线。

线索一:经济复苏节奏加快,推高市场风险偏好。如果拜登此前承诺的再一轮2000美元刺激支票来落地,美国消费将得到进一步强支撑,叠加对拜登通过基建计划的预期,风险偏好预期持续偏暖。

线索二:财政刺激有望继续加码,进一步抬升通胀预期。财政刺激有望加码,且刺激支票偏向储蓄率偏低的低收入群体,财政刺激向通胀的传导路径较短,进一步支撑通胀预期。

线索三:刺激推升需求+疫苗接种偏慢,供需错配支撑中国出口。美国需求端财政刺激预期大幅提振美国消费,但美生产端恢复前景受累于偏慢的疫苗接种进度。短期内美国供需缺口或将进一步拉大,中国出口受到的支撑有望延续。

“Biden Trade”之下,应如何配置大类资产:

美国股市:市场当前反映“利大于弊”。拜登扩大财政支持有利于经济复苏进而推升风险偏好,但加税与科技反垄断可能带来潜在风险。短期来看,前者是美股现在反映的主线。

EM股市:受益于风险偏好抬升,中国尤其受益于供需缺口扩大。全球风险偏好上行有利于资金流入新兴市场。而在美国供需缺口拉大的背景下,短期内中国出口及产业链仍将受益,这也将对中国权益资产(尤其是出口相关板块)形成支撑。

商品、美债:经济复苏预期强化+通胀预期抬升,商品受益、美债承压。商品价格的上涨以及美债收益率的上行,已在反映这一点经济复苏预期强化+通胀预期抬升。短期来看,靴子落地之后,通胀预期的抬升可能将继续支撑大宗商品,美债或将继续承压。

美元:两条线索拉锯,美元可能在平台期波动。一方面,风险偏好抬升、大规模财政刺激推出及贸易赤字的进一步扩大的可能性实际上对美元是向下的压力;另一反面,疫后财政刺激逐步落地,美国经济复苏强于非美经济体之后,预期会对美元形成进一步支撑。参考美国历史上经济复苏期美元指数涨跌不一。整体来看,美元呈现可能在平台期波动。

风险提示:海外疫情形势及疫苗接种进度超预期。

正文

Blue Sweep之后,Biden Trade成为市场主线

民主党实现“Blue Sweep”,新一轮疫后刺激、基建和加税的难度下降。2021年1月6日,美国参议院最后两个席位被民主党获得。民主党与共和党在参议院席位形成50:50局面,副总统(Kamala Harris,民主党)将在投票平局时拥有投票权,民主党相当于实际控制美国参议院,至此民主党横扫白宫与参众两院,实现“Blue Sweep”。民主党横扫对拜登本身总统权利范围内的政策影响不大,主要利好需要通过国会立法的政策。其中拜登最新提出的2000美元刺激支票,以及其政策优先项——基建计划与增税计划均需要通过国会立法,Blue Sweep大大降低上述政策的通过难度。在新一轮刺激等宽松政策的推动下,经济复苏节奏可能加快,同时通胀预期或将进一步抬升,金融市场将在多条线索的共同作用下演进。(详参《“Blue Sweep”将如何影响大类资产——写在佐治亚州决选之后》)

线索一:经济复苏节奏加快,推高市场风险偏好。美国规模为9000亿美元的疫后刺激法案落地,其持续作用时间约3个月左右(详参《美国二轮财政刺激将如何影响复苏之路?》)。在此基础上,我们继续测算拜登提出的每人2000美元刺激支票计划的影响:参考2009年的情形,基准假设新一轮刺激方案在2021年2月左右推出,则美国一季度居民消费有望进一步冲高。在美国二轮财政刺激每人600美元刺激支票已经开始发放的背景下,再一轮2000美元刺激支票或将进一步大幅提振2021年1季度美国消费,加快复苏节奏。叠加上对拜登通过基建计划扩大财政支出的预期,市场风险偏好有望进一步抬升。

线索二:财政刺激有望继续加码,通胀预期可能短期内维持高位。美国的财政刺激有望继续加码,参考美国前几轮的刺激方案,其规定获取支票的个人年收入不能超过7.5万美元,也即主要针对美国的中低收入群体,其储蓄率远低于高收入群体。这意味着新一轮刺激支票的发放最终将大部分直接作用于消费,从而在短期内刺激需求。此外,沙特减产也对油价形成支撑,通胀预期可能短期内维持高位。

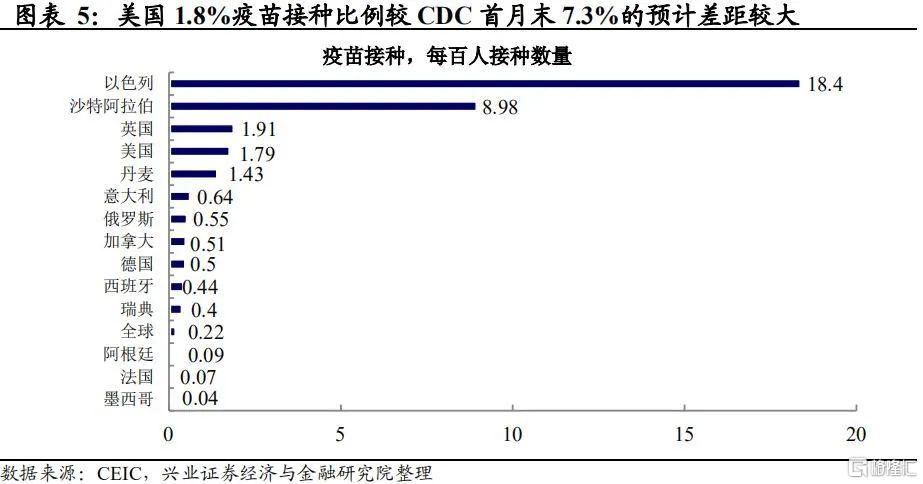

线索三:刺激推升需求+疫苗接种进度偏慢,美国供需错配支撑中国出口。需求端来看,美国二轮财政刺激叠加拜登大概率快速推出的每人2000美元刺激支票,将大幅提振美国消费。但供给端来看,美国供给仍受疫情拖累,当前企业生产恢复速度落后于消费恢复速度,而生产端的恢复前景维系于疫苗推广进度。当前美国疫苗接种比例约1.8%,受限于民众接受度,与美国疾病预防控制中心(CDC)预计的2021年1月底接种比例7.3%仍有较大差距。因此,预计短期内美国供需缺口或将进一步拉大,延续对中国出口的支撑。(详参《美国二轮财政刺激将如何影响复苏之路?》)

Biden Trade之下,应如何配置大类资产

美股:市场当前反映“利大于弊”,板块或有所分化。

“Blue Sweep”加持下的拜登,其政策对美股有利有弊。有利之处在于,拜登进一步疫后财政刺激有望通过,同时如果基建刺激推进难度下降,这将对美国经济形成更强劲的支撑,推升风险偏好。不利之处在于,如果拜登加税计划成功通过(企业所得税率从21%调升至28%),将对企业利润造成较大的直接冲击(详参《“Blue Sweep”将如何影响大类资产——写在佐治亚州决选之后》)。同时,如果科技反垄断政策的推进超预期,将对美国科技龙头带来潜在风险。

当前来看,市场主要在反映短期的“利大于弊”。从市场的实际表现来看,2021年开年至参议院佐治亚州选举之前,美股市场的调整可能部分在反映加税的担忧;而参议院选举靴子落地之后,美股市场1月6日以来的表现实际上主要反映拜登政策的乐观预期。换言之,当前的“Biden Trade”主要在沿着财政刺激和复苏的逻辑继续演绎。

新兴市场股市:受益于风险偏好抬升,其中中国尤其受益于供需缺口扩大。

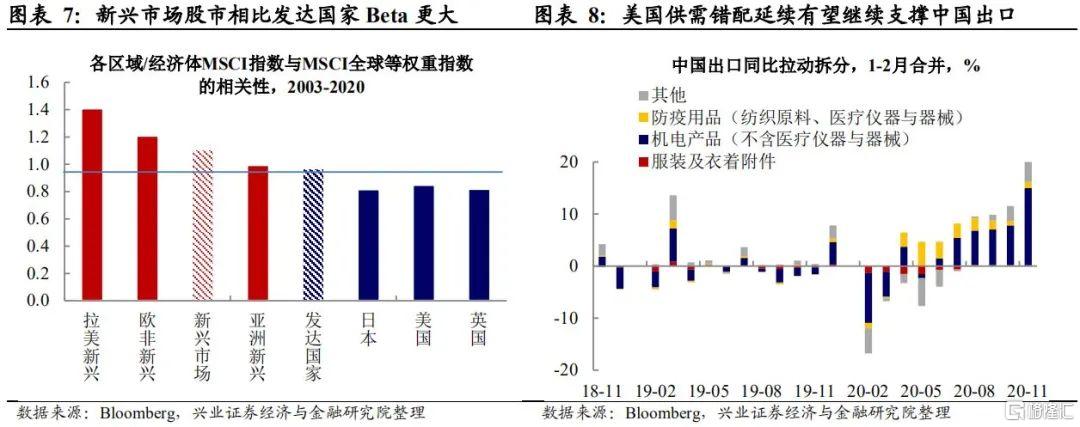

风险偏好的进一步抬升将对EM股市形成支撑。对于全球资金而言,新兴市场风险是相对较高的(相对于发达国家,新兴市场的股市Beta更大)。从这个角度而言,当全球风险偏好回暖的时候,对新兴市场的外部环境往往较为有利的。

财政刺激加码+疫苗推进不及预期,美国供需缺口扩大支撑中国出口。如前所述,美国二轮财政刺激落地,叠加新一轮疫后刺激加码的预期上升,美国的消费需求预期将进一步强修复。而当前来看,在美国疫情仍然反复、疫苗没有大范围推广、供给复苏相对偏慢的背景下,短期内中国出口及产业链仍将受益于全球供需缺口的存在。这也将对中国权益资产(尤其是出口相关板块)形成支撑。

商品、美债:经济复苏预期强化+通胀预期抬升,商品受益、美债承压。如前所述,“Blue Sweep”抬升拜登大规模财政刺激推出及贸易赤字的进一步扩大的可能性。一方面,财政刺激强化经济复苏的预期;另一方面,向消费倾向低的低收入群体直接发放刺激支票,其对价格抬升的作用实际上是要大于2009年的刺激的,叠加近期沙特减产抬升油价,通胀预期实际上快速上升。近期,商品价格的上涨以及美债收益率的上行,已经在反映这一点。短期来看,靴子落地之后,通胀预期的抬升可能将继续支撑大宗商品,美债或将继续承压。

美元:两条线索拉锯,美元可能在平台期波动。对于美元而言,一方面,风险偏好抬升、大规模财政刺激推出及贸易赤字的进一步扩大的可能性实际上对美元是向下的压力;另一反面,疫后财政刺激逐步落地、对美国消费的支撑逐步显现,美国经济复苏强于非美经济体之后,预期会对美元形成进一步支撑。回顾历史上美国经济的强复苏期,美元指数实际上也是涨跌不一的。短期来看,近期新增刺激落地及风险偏好回升可能是影响美元的主线;稍往后的时间点经济数据逐步出炉之后,美元可能会开始体现经济复苏的影响,因此整体来看,美元可能呈现在平台期波动。

风险提示:海外疫情形势及疫苗接种进度超预期。

推荐文章

干货集锦!《跑赢美股》6月直播核心观点总结

美股前瞻 | AI牛市不停!美光绩后狂飙17%带飞存储板块;美国5月核心PCE同比增3.4%;IBM推出全球首款小于1nm芯片

压力测试过关 摩根大通、高盛等美国大型银行提高股利并回购股份

华盛早报 | 美光盘后飙升近16%!炸裂财报引爆芯片股,纳指期货应声涨2%;黄仁勋豪言AI进入盈利时代;高通全面进军AI数据中心

港股概念追踪 | 曝苹果折叠屏iPhone敲定7月底量产 产业链有望迎来高速发展拐点(附概念股)

美股前瞻 | AI风向标来袭!英伟达股东大会凌晨开始、美光财报盘后发布;布油跌破75美元创战后新低;海力士或7月10日登陆美股

抛售SpaceX,买入特斯拉?

资金复盘 | 北水逆势抄底港股近104亿港元!加仓中芯国际、建滔集团,抛售阿里巴巴