热门资讯> 正文

12月美联储议息会议点评:虽未实质调整QE规模和期限,但增加购债指引

2020-12-17 12:30

核心观点

北京时间12月17日凌晨,美联储公布12月议息会议结果。利率工具方面,将基准利率维持在0-0.25%不变的决议得到所有委员一致同意,美联储继续重申将在这一困难时期动用一切工具来支持经济,实现其最大就业和物价稳定的双重目标。美联储FOMC声明将超额准备金率(IOER)维持在0.1%不变,贴现利率维持在0.25%不变。资产购买方面,美联储决定将“在实现委员会的最大就业和价格稳定目标方面取得重大进展之前”,继续以每个月不低于800以美元的速度购买国债、以每个月不低于400亿美元的速度购买MBS,并“根据需要”购买CMBS,继续进行定期和隔夜回购协议操作。经济预期方面,美联储重申“需求疲软以及早些时候的油价下跌抑制了通胀”和“经济发展路径很大程度上取决于新冠疫情的进展”等观点,基本延用了11月议息会议的表述。

美国近期基本面:疫情方面,高企的新增确诊病例数显示目前美国疫情仍在持续扩散,疫情形势仍旧颇为严峻。从疫苗研发的进展情况来看,近期疫苗方面乐观消息较多,疫苗研发进展或为疫情防控带来希望。就业方面,疫情加重就业放缓,11月季调后美国非农就业新增仅24.5万,显著低于市场预期及前值。疲软的就业数据一定程度上强化了财政刺激的迫切性,增加了市场对新一轮刺激的憧憬。通胀方面,11月美国CPI同比为1.2%,前值1.2%,较9月的1.4%出现小幅回落,但当前美国房地产市场表现亮眼,房价一定程度上对通胀具有领先性,目前美国通胀预期继续回升且上升速度较快,或反映了市场对国会加快财政政策和短期内货币政策保持宽松基调的预期。消费方面,零售销售数据显示9月以来疫情第二波反弹对美国消费需求的影响较为有限,但居民消费信心缺乏明显的改善迹象,仍旧不及疫情前水平,疫情持续爆发背景下就业前景的不确定性和财政刺激的缺位等因素或继续影响消费者未来支出意愿。投资方面,美国耐用品新增订单环比连续六个月增长,耐用品新增订单当月同比降幅继续收窄,反映美国投资状况逐渐回暖。经济景气方面,美国11月制造业PMI小幅回落,非制造业PMI略低于预期及前值,或反映美国非制造业受9月以来疫情第二次反弹的冲击较为显著。

点评:美联储通过增加购债指引,强化后续QE的持续性,虽然并未实质性地调整QE的规模和购买的债券期限,但是能够有效地延长对宽松政策预期,避免出现紧缩的恐慌;同时,在疫苗逐渐被批准使用和美联储在此次会议上提高对通胀和经济的预期的背景下,美联储本次议息会议的动作可以使其拥有更大灵活性,即QE的规模和期限的调整仍在其未来的选项内,美联储倾向于有更多时间观察经济变化。美联储肯定QE的积极作用。美联储主席鲍威尔提到,相信资产负债表的增加已经对经济提供了支持。后续,美联储如何调整QE可能将需要关注两个因素,一个是经济的恢复速度与利率的上行速度之间的节奏,若利率上行的速度较快但经济仍需支持,则美联储或隐性地对收益率曲线特定位置通过QE加以影响;另一个是财政计划,因为美联储已经成为美国国债重要的净买入方,财政赤字货币化特点显现,所以如果后续大规模发力财政刺激,美联储或也需要增加国债的购买规模或调整期限,因此,明年1月在佐治亚州的参议院席位争夺将较为重要。后续美联储货币政策的时间表方面,疫情可能仍是关键。美联储的声明中提到,美国经济的路径将显著地取决于病毒的变化;而美联储主席鲍威尔则提到在2021年中期或下半年的某个时候,美国可能会实现群体免疫。因此,这一时间点或将对应美联储届时调低购债速度。总体而言,美联储在本次会议上增加了购债指引,但并未有实质性举动,在保持灵活性的同时,延续此前的宽松政策并避免市场出现恐慌。未来的经济与利率速度变化、财政计划以及疫情节奏将是影响货币政策的主要关注点。

美国市场表现:美联储发布利率决议后三大股指有所下行,鲍威尔讲话后美股短线拉升,当日美股大体上行,道指收跌0.15%,标普500指数收涨0.18%,纳指收涨0.50%;10年期美债收益率在鲍威尔讲话之后回吐短线涨幅;美元指数短线上涨后迅速回落;国际金价、银价均在利率决议发布后回落,并在鲍威尔讲话之后重拾涨势。

正文

议息会议结果

利率工具方面,在本次美联储议息会议上,将基准利率维持在0-0.25%不变的决议得到所有委员一致同意,美联储重申将维持利率在当前水平直至确信经济度过危机,实现其最大就业和物价稳定的双重目标。超额准备金率(IOER)将维持在0.1%不变,贴现利率维持在0.25%不变,继续按兵不动,符合市场预期。

资产购买方面,美联储决定将“在实现委员会的最大就业和价格稳定目标方面取得重大进展之前”,继续以每个月不低于800以美元的速度购买国债、以每个月不低于400亿美元的速度购买MBS,并“根据需要”购买CMBS,这些资产购买有助于促进平稳的市场运作、提供宽松的金融条件,从而支持信贷流向家庭和企业;继续进行定期和隔夜回购协议操作以支持有效的政策实施,维护短期美元资金市场的平稳运行。

经济预期方面,美联储重申“需求疲软以及早些时候的油价下跌抑制了通胀”“总体金融环境维持宽松”“经济和就业状况继续恢复但仍远低于年初水平”和“经济发展路径很大程度上取决于新冠疫情的进展”等观点,基本延用了11月议息会议的表述。

美联储经济预测与政策利率预测

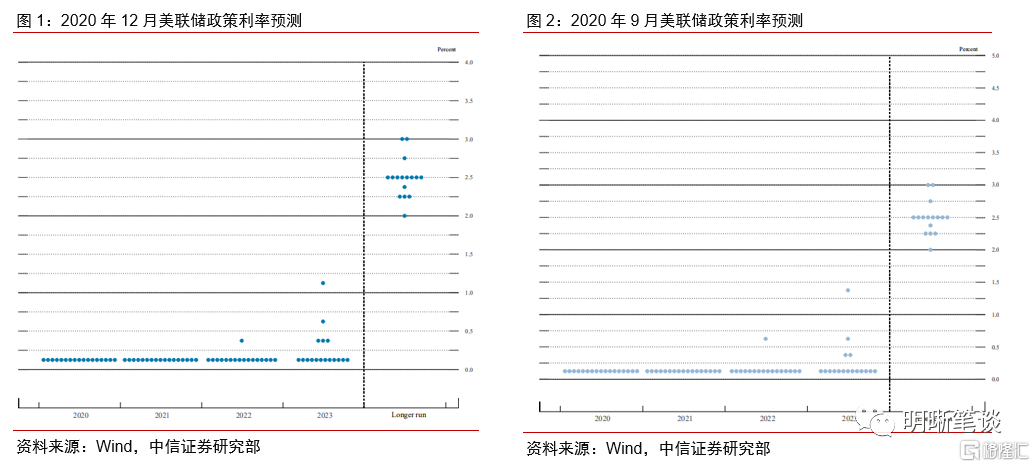

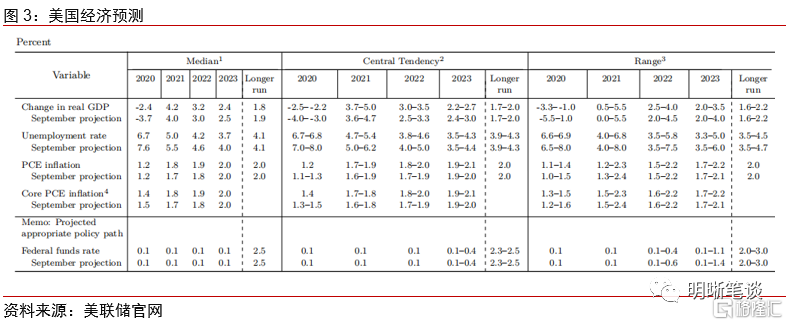

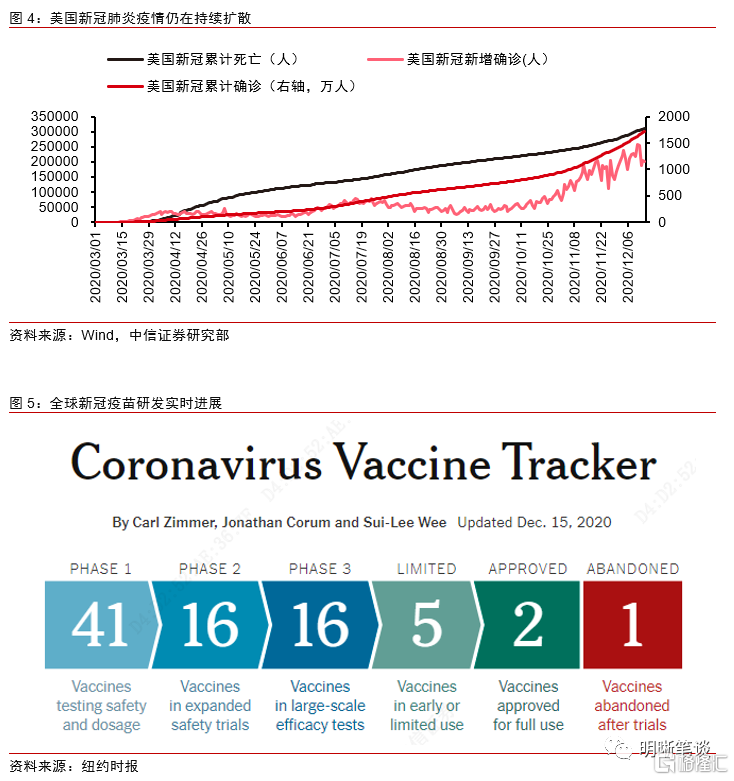

本次议息会议美联储更新了经济预测与政策利率预测,是美联储对经济预期概要(SEP)作出调整后公布的首次预测结果。预测显示,所有决策者都预计到2021年底联邦基金利率将维持在接近零的水平,有1位委员预计将在2022年加息,5位委员预计将在2023年加息。

经济前景方面,美联储预期2020年GDP下滑2.4%,今年9月预期3.7%;预期2021年增长4.2%,今年9月预期4.0%;预期2022年增长3.2%,今年9月预期3.0%;预期2023年增长2.4%,今年9月预期2.5%;更长周期预计增长1.8%,今年9月预测增长1.9%。

失业率方面,美联储预期2020年失业率为6.7%,今年9月预期7.6%;预期2021年为5.0%,今年9月预期5.5%;预期2022年为4.2%,今年9月预期为4.6%;预期2023年为3.7%,今年9月预期4.0%;更长周期预期为4.1%,今年9月预期4.1%。

通胀方面,美联储预期2020年PCE通胀率为1.2%,2021年为1.8%,2022年为1.9%,2023年为2.0%,更长周期为2.0%,今年9月分别预期为1.2%、1.7%、1.8%、2.0%、2.0%;预期2020年核心PCE通胀率为1.4%,2021年为1.8%,2022年为1.9%,2023年为2.0%,今年9月分别预期为1.5%、1.7%、1.8%、2.0%。

鲍威尔的讲话

美联储主席鲍威尔在当日新闻发布会上表示近几个月来美国经济改善的步伐有所放缓,未来仍面临高度不确定性;美联储致力于实现其政策目标,货币政策将继续为经济提供强有力的支持,美联储为购买债券提供了额外的指引。

疫情方面,鲍威尔表示,最近有关疫苗的消息很积极,在2021年中期或下半年的某个时候,美国可能会实现群体免疫,明年下半年经济应该表现强劲;但围绕疫苗的重大挑战和不确定性依然存在,新冠疫苗接种将在第一季度末和第二季度才开始产生效果,接下来几个月可能是非常具有挑战性的,未来4-6个月显然需要支撑;此前高估了前几波疫情对经济的影响,但这波疫情造成的影响更大,新冠病例激增尤其令人担忧,高频数据显示病例激增损害了经济,明年第一季度数据将显示出新冠肺炎病例激增带来的显着影响。

就业与通胀方面,鲍威尔表示,11月失业率继续上升,就业市场改善的步伐已经放缓,不会忽视数百万的失业者;新冠疫情对通胀造成了显著影响,总体通胀仍低于长期目标,要使通胀上升还需要一些时间;低失业率和通胀之间的相关性比过去弱得多。

货币政策方面,鲍威尔表示,美联储将维持量化宽松政策,继续扩大债券购买力度或调整购买债券的时限以进一步支持经济,已准备好在经济需要更宽松政策时采取行动;市场已经发现美联储采取的行动是可信的,为美联储通胀框架受到市场欢迎而高兴;目前的政策立场是恰当的,不会用具体数字来明确资产购买计划所取得的“实质性进展”,将在采取实际行动缩减购债规模之前提供指引;保持信贷流动至关重要,目前没有计划增加借贷工具;美国国债市场不需要美联储进行长期干预。

财政政策方面,鲍威尔表示,现在采取财政政策的理由非常充分,近期人们需要的不仅仅是低利率,而是实质性的支持;国会需要全面负责对州和地方的援助,此前对州和地方政府大规模资金短缺的担忧并没有出现,各州和地方政府的情况参差不齐,美联储正进行监控;暂不清楚刺激计划的规模有多大,且在耶伦被确认当选财长前不会和她讨论政策。

金融稳定方面,鲍威尔表示,金融稳定方面没有出现大量危险信号,美联储几乎每天都在进行监测;虽然债务占GDP的比重很高,但从其他一些衡量标准来看并没有那么高,联邦赤字的实际利息成本表明财政支出将走上更可持续的道路;受高需求影响,房价有所上涨,但从金融稳定的角度来看房价不是问题;总体金融稳定形势“喜忧参半”,支持金融稳定的最终因素是强劲的经济。

美国近期基本面

疫情方面,高企的新增确诊病例数显示目前美国疫情仍在持续扩散,疫情形势仍旧颇为严峻。从疫苗研发的进展情况来看,近期疫苗方面乐观消息较多,疫苗研发进展或为疫情防控带来希望。疫情方面,自9月以来美国疫情进入第三波高峰,12月以来当日新增确诊病例数基本维持在20万以上,显示美国疫情仍在持续蔓延。截至12月15日,美国新冠累计确诊病例达1714万,死亡病例突破30万,总体来看美国的疫情形势仍旧颇为严峻,控制疫情的进一步恶化仍是当前美国需要解决的首要问题。从疫苗研发的进展情况来看,近期有关新冠疫苗的乐观消息较多:11月18日,由BioNTech、辉瑞和复星联合研制的新冠疫苗三期临床最终结果显示其疫苗有效率高达95%;11月30日,美国疫苗公司Moderna发布的疫苗临床试验最终数据显示其疫苗对于新冠病毒感染的防范有效率达到94.1%;12月14日,美国开始首批新冠疫苗接种;12月15日,美国FDA工作人员报告称Moderna新冠疫苗安全,《纽约时报》称FDA料于本周五批准对Moderna疫苗的紧急使用授权。根据《纽约时报》Coronavirus Vaccine Tracker专栏对于新冠疫苗研发进展的实时数据追踪,当前进入临床三期的新冠疫苗共有16款;结合部分医药公司给出的疫苗产能预计情况与欧美发达经济体在疫苗获取上的优势,我们预计明年上半年如欧美等发达经济体或能完成第一阶段疫苗接种。

就业方面,疫情加重就业放缓,11月季调后美国非农就业新增仅24.5万,显著低于市场预期及前值。疲软的就业数据一定程度上强化了财政刺激的迫切性,增加了市场对新一轮刺激的憧憬。11月季调后非农就业新增24.5万人,预期46.9万人,前值63.8万人,这已是美国非农数据连续第5个月新增人数递减。目前美国的就业改善因财政政策缺位而持续放缓,而在此过程中又再次遭受到了疫情的冲击,这使得本就改善动力不足的就业市场显得更为艰难。分行业来看,11月份美国非农就业人数的增长来源有所变化,新增岗位主要来自于运输仓储业、专业和商业服务以及教育和保健服务,零售业和政府部门就业出现负增长,或在一定程度上反映了疫情对于美国就业市场的影响:在疫情影响下美国居民的出行减少,消费或一定程度转向线上。11月份的非农就业人数或给美国国会敲响了警钟,市场对于新一轮财政刺激的憧憬有所增加。

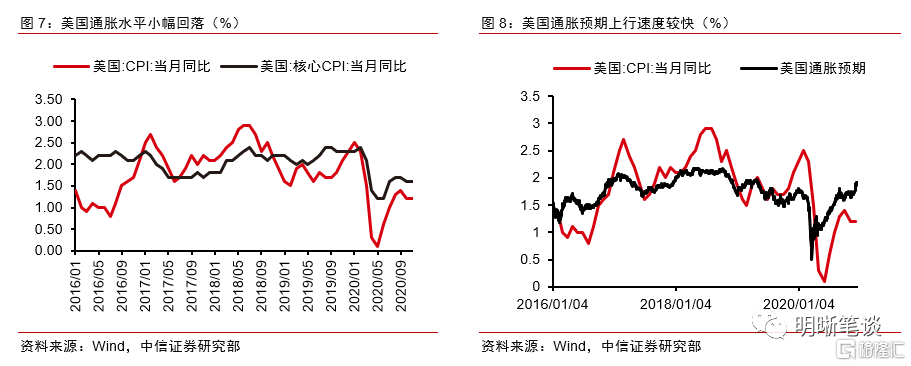

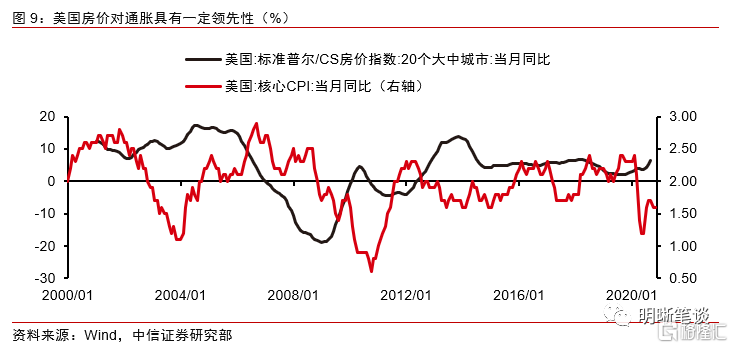

通胀方面,11月美国CPI同比为1.2%,前值1.2%,较9月的1.4%出现小幅回落,但当前美国房地产市场表现亮眼,房价一定程度上对通胀具有领先性,目前美国通胀预期继续回升且上升速度较快,或反映了市场对国会加快财政政策和短期内货币政策保持宽松基调的预期。11月美国CPI同比为1.2%,前值1.2%,核心CPI同比为1.6%,前值1.6%,通胀水平较9月高点出现小幅回落,或为疫情冲击导致经济复苏边际放缓的结果。值得注意的是,当前美国房地产市场表现亮眼、房价上涨较多,由于同时受到货币宽松作用的影响,美国房价一定程度上对通胀具有领先性。通胀预期方面,美国通胀预期保持回升态势且上升速度快,12月15日再次录得年内新高,较3月低点上涨超1.4个百分点。通胀预期持续走强或反映了市场对国会加快财政政策和短期内货币政策保持宽松基调的预期。

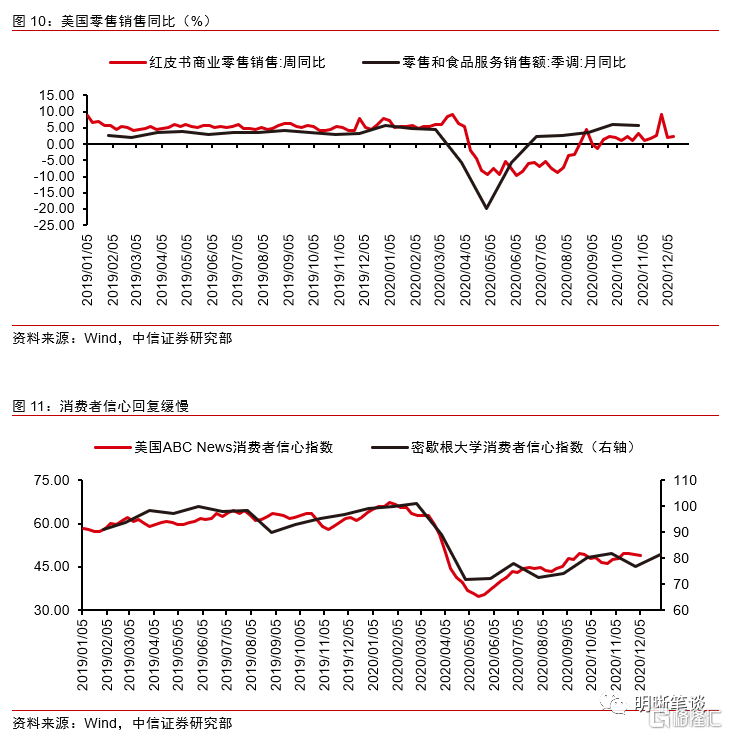

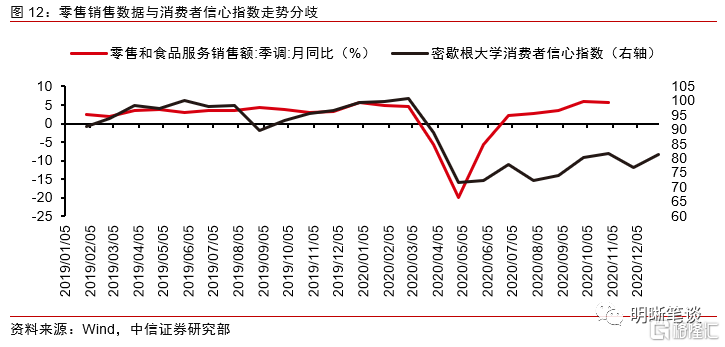

消费方面,零售销售数据显示9月以来疫情第二波反弹对美国消费需求的影响较为有限,但居民消费信心缺乏明显的改善迹象,仍旧不及疫情前水平,疫情持续爆发背景下就业前景的不确定性和财政刺激的缺位等因素或继续影响消费者未来支出意愿。9月以来美国疫情的再度爆发或在一定程度上拖累了美国消费的复苏进程,但由于前期被压抑需求的持续释放,使得零售销售数据同比保持在正区间内:美国红皮书商业零售销售周同比总体呈上行趋势,10月美国零售和食品服务销售额月同比录得5.68%,虽较前值5.93%有所回落,但已高于疫情前水平,整体上消费保持缓慢复苏态势。从消费者信心的情况来看,密歇根大学公布的月频数据和ABC News统计的周频数据显示居民的消费信心仍旧改善缓慢,远低于疫情前水平,或为疫情持续爆发背景下就业前景的不确定性和新一轮财政刺激的缺位等多因素共同作用的结果。

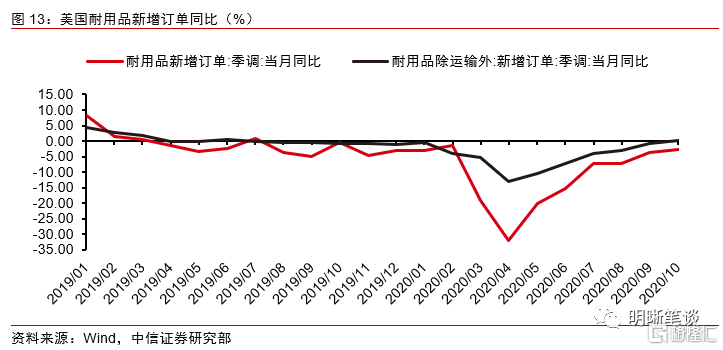

投资方面,美国耐用品新增订单环比连续六个月增长,耐用品新增订单当月同比降幅继续收窄,反映美国投资状况逐渐回暖。美国10月季调后耐用品新增订单规模录得2410亿美元,再次录得疫情爆发以来新高,但较疫情前水平仍有一定差距;10月耐用品新增订单当月同比降2.61%,前值降3.75%,除运输外10月美国耐用品新增订单当月同比上升0.15%,为疫情来同比首次转正,前值降0.91%。美国耐用品新增订单同比降幅的持续收窄和除运输外耐用品新增订单的首次转正反映美国投资状况正在缓慢复苏,但复苏态势能否延续仍需关注后续美国疫情最新进展以及财政货币政策走势情况。

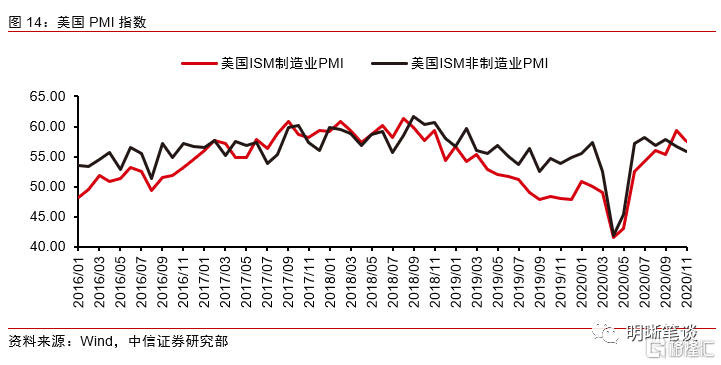

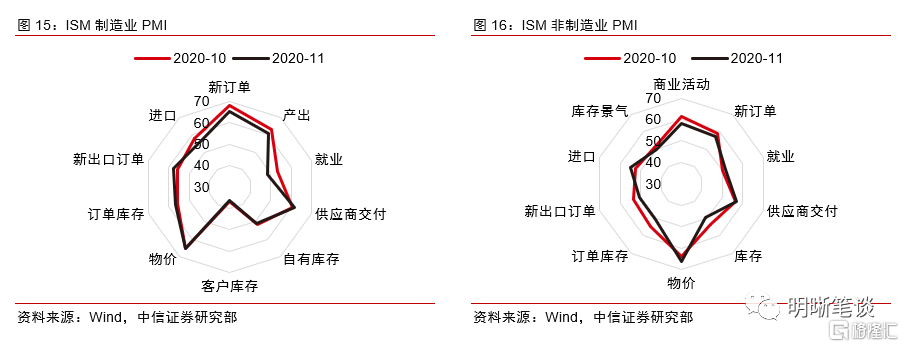

经济景气方面,美国11月制造业PMI小幅回落,非制造业PMI略低于预期及前值,或反映美国非制造业受9月以来疫情第二次反弹的冲击较为显著。美国11月制造业PMI为57.5,低于预期58和前值59.3,受新一轮疫情影响美国制造业PMI出现小幅回落;11月非制造业PMI为55.9,略低于预期56、低于前值56.6,为9月以来非制造业PMI连续第二次下滑,或反映美国非制造业受9月以来疫情第二次反弹的冲击较为显著。具体而言,制造业方面,11月制造业PMI分项中的物价指数、新订单指数、供应商交付指数和产出指数分别为65.4、65.1、61.7和60.8,均处于60以上的高水平,对制造业PMI拉动作用较强,但就业指数录得48.4,跌回荣枯线下方,反映了美国近期不容乐观的就业形势;非制造业方面,11月非制造业PMI分项中的物价指数、商业活动指数、新订单指数和供应商交付指数分别为66.1、58.0、57.2和57.0,其中物价指数在上月63.9的基础上继续上行,商业活动指数与新订单指数均出现一定回落,反映出疫情反复对非制造业商业活动与需求的影响,放缓了非制造业的恢复改善。

美联储会议点评

美联储通过增加购债指引,强化后续QE的持续性,虽然并未实质性地调整QE的规模和购买的债券期限,但是能够有效地延长对宽松政策预期,避免出现紧缩的恐慌;同时,在疫苗逐渐被批准使用和美联储在此次会议上提高对通胀和经济的预期的背景下,美联储本次议息会议的动作可以使其拥有更大灵活性,即QE的规模和期限的调整仍在其未来的选项内,美联储倾向于有更多时间观察经济变化。

美联储肯定QE的积极作用。美联储主席鲍威尔提到,相信资产负债表的增加已经对经济提供了支持。后续,美联储如何调整QE可能将需要关注两个因素,一个是经济的恢复速度与利率的上行速度之间的节奏,若利率上行的速度较快但经济仍需支持,则美联储或隐性地对收益率曲线特定位置通过QE加以影响;另一个是财政计划,因为美联储已经成为美国国债重要的净买入方,财政赤字货币化特点显现,所以如果后续大规模发力财政刺激,美联储或也需要增加国债的购买规模或调整期限,因此,明年1月在佐治亚州的参议院席位争夺将较为重要。

后续美联储货币政策的时间表方面,疫情可能仍是关键。美联储的声明中提到,美国经济的路径将显著地取决于病毒的变化;而美联储主席鲍威尔则提到在2021年中期或下半年的某个时候,美国可能会实现群体免疫。因此,这一时间点或将对应美联储届时调低购债速度。总体而言,美联储在本次会议上增加了购债指引,但并未有实质性举动,在保持灵活性的同时,延续此前的宽松政策并避免市场出现恐慌。未来的经济与利率速度变化、财政计划以及疫情节奏将是影响货币政策的主要关注点。

推荐文章

美股前瞻 | 美国6月“小非农”创3月来最低增幅!纳指期货盘前跌逾0.5%;美联储沃什今夜21点发布重要演讲;存储股走弱,闪迪跌超4%

华盛早报 | 芯片股涨疯了!纳指深夜再度飙涨1.5%;SK海力士启动美股IPO,股票代码“SKHY”

股价翻倍上涨,美光、英特尔和AMD第二季度市值合计增加约2万亿美元

美股前瞻 | 纳指八成多头被套!花旗称抛压远未结束;海力士已提交在纳斯达克上市申请;金价料创08年来最大月跌幅

“铲子股中的铲子股”行情爆了!半导体设备股正进入超级周期?一文读懂该如何布局

韩国狂砸5180亿美元押注AI芯片,海力士赴美上市或再升30%?美银、小摩齐高呼:本轮存储超级周期将“更高、更长”!

年中盘点|港股爆升榜Top10出炉!AI产业链“霸榜”,智谱飙涨近16倍,极致分化中港股下半年如何布局?

苹果的“印度梦”遭遇重击:核心供应商被黑,iPhone 18 Pro机密文件被挂暗网