热门资讯> 正文

洪灏:2021价值板块将王者归来,新经济板块盛况难重现

2020-12-11 22:13

作者:洪灏

来源: 财经

2021年相信有更多的机会来自金融、工业、能源、可选消费、大宗商品等被此前大家遗忘的老经济股。

展望2021年,全球经济将在短周期内出现周期性上升,通胀压力正在逐渐显现。在当前的经济周期阶段,价值板块与低估值板块有很大的重合。价值板块是被遗忘已久的、估值较低的传统和周期行业。因此,我们将继续倡导价值投资。

同时,随着中美竞争趋向常态化,香港资本市场或将从中获益。新经济股明年很难重复如同今年一般的市场表现,2021年相信有更多的机会来自金融、工业、能源、可选消费、大宗商品等被此前大家遗忘的老经济股。价值板块将王者归来。

一、短周期性复苏仍在继续

需留意通胀风险

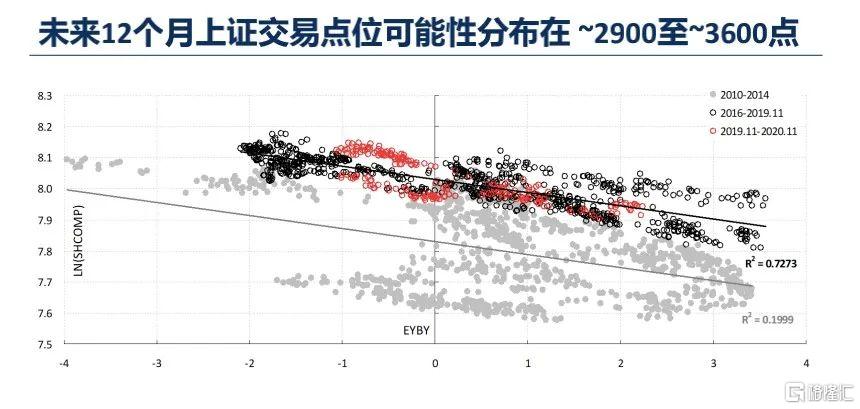

在未来的12个月内,上证交易区间约为2,900-3,600。虽然整体指数只有不到10%的上涨空间,但是更多的投资机会将体现在市场结构的变化,从成长到价值的轮动。这个轮动其实从今年6月我们展望下半年至今已经如期发生。美元长周期已见顶,预示着美国长期增长将放缓,相对国力将趋弱。美元进入贬值周期有利于中国市场和人民币计价资产;香港、新兴市场、黄金、大宗商品和比特币也将受益。

图片来源:交银国际《中国市场策略|展望2021:价值王者归来》 作者供图

今年6月,我们发布了下半年展望报告以来,价值股开始跑赢。但“价值”到底是什么?这是一个令人捉摸不定的概念,因为价值来自与增长和价格相比较,是一个相对概念;而不像全球行业分类标准(GICS)以盈利对于经济周期的敏感性来划分行业,那是一个绝对定义。在当前的经济周期阶段,价值板块是被遗忘已久的、估值较低的传统和周期行业。

短周期性复苏仍在继续。自6月以来,我们的专有经济周期指标一直预示着复苏。随着信贷与M2继续一起稳步增长,房地产投资在消化了“三条红线”政策后开始恢复,经济复苏应会继续。其他指标,如铜周期和黄金,以及中国央行的三年的货币政策周期,都预示着复苏的持续。随着消费者信心从历史低点反弹,终端需求改善,通胀压力也将逐渐上升。

二、两个重要风向标:

网贷收紧、平台经济反垄断指导方针出台

能够创造长期价值的公司将在短期内估值不菲。“价值”一词有着一种无形的涵义,指由公司管理层的远见和人格、行业竞争部署和掌控的资源而形成的、不可复制的战略优势。它不同于市场共识对于“价值投资”的理解,那更多地是关于一个量化的估值数字。估值和价值之间的区别,就像圣诞树和圣诞节。

尽管如此,中国“十四五”强调工业和相关产业链的现代化和壮大实体经济,强调如何使经济发展成果最好地惠及大大小小的企业和各阶层的民众。收紧网络借贷和平台经济反垄断指导方针都是重要的风向标。“十四五”将提供有利于低估值的传统行业创造价值的环境。因此,当前估值和价值投资有很大的交集。

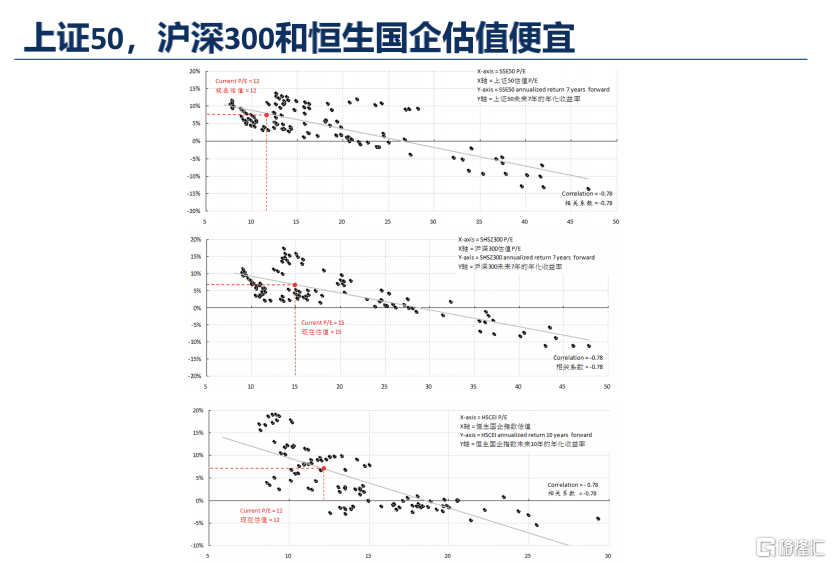

除了传统周期性板块,在人民币走强的环境中,上证50、沪深300和恒生国企指数都不贵。周期性复苏伴随着的国债实际收益率上升,这对这些资产来说都是个好兆头——直到2021年1季度末左右。我们到时将重新审视我们的交易头寸。

未来12个月内,预计恒指交易区间为24,000-32,000。整体市场的机会在于结构的变化,而不在于指数的高低,港股也是如此。目前港股的盈利大部分来自于中国市场,通过汇率的差价及估值的换算,A&H股的折让是存在的。我们通过把上证指数的交易区间进行折算,就可以预测未来12个月中恒指的交易区间。以上证指数2900-3600的交易区间计算,恒指交易区间约为24,000-32,000。

图片来源:交银国际《中国市场策略|展望2021:价值王者归来》 作者供图

近期,在部分新经济股加入恒指后,有投资人表示港股变得更贵了,但我们观察,恒指一直保持在15倍市盈率左右,总体而言依然非常便宜。在这样的大环境下,相信港股会因为其低估值而有所表现。

事实上,很多投资人忽略了一个现象,即今年3月底港股跌到21,000点左右后开始强劲反弹,而如今已经涨到接近27,000点。种种现象表明,恒指表现并不差。

三、中美竞争趋向常态化

香港资本市场或将从中获益

中美博弈事实上有利于香港发展。近期,美国对一系列公司进行了制裁,这让市场反应剧烈。但是我们分析,目前所谓的制裁都是用行政命令来进行的,如果未来拜登政府要取消这些制裁,也较为容易,因为新的命令不需要通过美国两会。

但是我们并不能寄希望于拜登政府对华政策的改变。从两国国力来看,中国到2035年左右,经济体量赶超美国的概率非常大。而从目前的GDP(购买力平价)数据来看,中国已经超过了美国。从一个现象中即可窥见一二,在今年的中国双11购物节中产生的购物量,超过了美国黑色星期五、圣诞节、新年、Super Bowl Sunday等所有的购物节的购物总量。

近年来,中国经济有三个陷阱,一个是中等收入的陷阱,一个是修昔底德陷阱,还有一个是塔西佗陷阱。其中,“修昔底德陷阱”,指一个新崛起的大国必然要挑战现存大国,而现存大国也必然会回应这种威胁,这样冲突变得不可避免。比如历史上美国和英国,英国与荷兰的关系,而回首历史,每一次变化都是如此。

由于国力的竞争而产生修昔底德陷阱,使我们意识到,不能对美国对华的态度改善抱有太多期望。尽管大多数人认为,相对特朗普政府,拜登政府会更为理性。

另外,美国总统行政令能够发挥效用,并通过法案的关键,在于得到两党的一致支持。我认为,特朗普就是利用了对华的策略来统一两党,比如他推动的贸易战,以及近期SEC对中概股的新规,这些法案的实行都需要得到两党的共同支持。所以关于美国对华政策,我们不要有任何幻想。

事实上,这些制裁对美国投资者伤害更大。如果未来中国的经济增长速度高于美国,同时在美国退休金债务高企的情况下,但美国投资者却不能在一个快速增长的市场里投资,这会是巨大的损失。对于香港而言,作为世界最大的美元离岸市场之一,如果美国要进行制裁,对于在港美企利益损害也会更大。

我认为,两国竞争未来可能会常态化,而这一些制裁政策对美国来说并没有好处,这很可能的是特朗普政府给拜登政府设置的障碍。所以大家无需太担心,如果因为这些制裁而产生一些短期波动,让股票价格短期的受压,反而是投资者建仓的机会。

今年,港股在一级市场的融资表现是全球第一,如果未来中美两国继续竞争,香港会在其中受益,因为众多中概股将香港作为第二上市地的备选。同时,香港是一个高度成熟的资本市场,没有资金流动的管制,在这些优势下,如果国外投资者在美国无法参与投资中国企业,他们还可以来香港投资。所以,明年如无意外,资金还会持续流入香港。另外,随着内地与香港互联互通的加强,A股的资金流入香港也是大概率事件。

四、价值板块将王者归来

新经济板块盛况难重现

可以预见,明年将是价值板块王者归来的一年。从今年6月份开始,资金便开始轮动到价值板块,甚至出现了价值板块历史性的跑赢成长股的局面,这一幕发生的概率是非常小的,但这并不是一个偶然事件。

价值板块不仅在A股有所表现,在港股也有表现。目前,大多投资者追捧新经济股,比如新能源汽车、科网股等,他们集中了过多的注意力。但随着疫苗推出进程的加速,从全球范围来看,社交隔离将不再是常态。尽管2020年新冠疫情让大家感觉到互联网企业提供的诸多便利,但经过长时间隔离后,反而让人们明白human touch是软件无法取代的,人们希望用更多的时间去见亲人、朋友,与自己的同事一起工作。

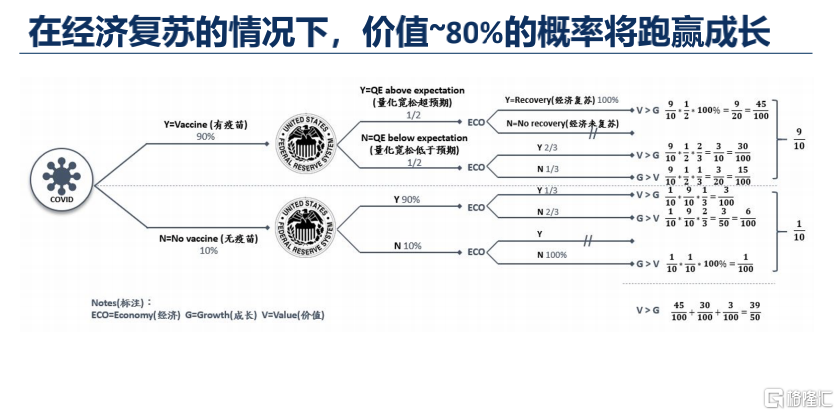

图片来源:交银国际《中国市场策略|展望2021:价值王者归来》 作者供图

疫苗是一个催化剂,而市场对未来发生的事情总是能够作出提前反应。疫苗让经济生活恢复正常之后,旧的经济板块就会开始有所表现。我们可以看到,近期运输行业的海丰国际(01308-HK)、中远海控(01919-HK)等股票,从8月至今涨了3倍甚至4倍;郑煤机(00564-HK),一个专门做煤炭支架系统的老经济股,在港股涨幅明显,而且目前价格依然很便宜。

中国拥有14亿人口,在如此庞大的国家里,虽然目前依然有零星疫情发生,但是大部分地区的人们都可以正常生活、工作。随着一季度末隔离逐渐解除,经济开始修复,到第三、第四季度,中国经济开始逐渐越强的。从今年的中国出口数据来看,中国11月出口增长21.1%,是2018年2月以来录得的最高出口增长纪录。

这其中有一个很有意思的想象,目前集装箱都要摇号。由于欧美国家工人大多居家隔离无法工作,中国一船一船的集装箱运出去,回来的却寥寥无几,这造成欧美集装箱大量堆积,中国则一箱难求。目前集装箱工厂都在加紧生产,而出口装箱要摇号才能摇到,甚至现场还有办理摇号的公证人员。

事实上,中国的经验完全可以借鉴或复制到其他国家。如果疫苗出来,能够让疫情得到有效控制,全球经济复苏的力度可能比大家现在想象的还要大。

我们建议大家需要关注的事件包括疫苗的推出时间及量产情况。最开始接种疫苗的人群可能只是前线医护人员和易感染人群,全民接种可能还需要一段时间。但可以相信,明年疫情在全球范围将能得到有效控制,而其他国家的经济复苏状况可以借鉴中国在今年下半年中的表现。

另外我们认为,新经济股明年很难重复如同今年一般的市场表现,2021年相信有更多的机会来自金融、工业、能源、可选消费、大宗商品等被此前大家遗忘的老经济股。

推荐文章

打新攻略 | 太疯狂了!16只新股“撞期”招股,物理AI、PCB等龙头扎堆上阵,如何部署资金搏中“大肉签”?

华盛早报 | AI硬件股集体“熄火”!闪迪、美光暴跌10%,韩股开盘即熔断;苹果酝酿采购中国存储芯片

美股前瞻 | 美国6月“小非农”创3月来最低增幅!纳指期货盘前跌逾0.5%;美联储沃什今夜21点发布重要演讲;存储股走弱,闪迪跌超4%

华盛早报 | 芯片股涨疯了!纳指深夜再度飙涨1.5%;SK海力士启动美股IPO,股票代码“SKHY”

股价翻倍上涨,美光、英特尔和AMD第二季度市值合计增加约2万亿美元

美股前瞻 | 纳指八成多头被套!花旗称抛压远未结束;海力士已提交在纳斯达克上市申请;金价料创08年来最大月跌幅

“铲子股中的铲子股”行情爆了!半导体设备股正进入超级周期?一文读懂该如何布局

韩国狂砸5180亿美元押注AI芯片,海力士赴美上市或再升30%?美银、小摩齐高呼:本轮存储超级周期将“更高、更长”!