热门资讯> 正文

贝壳Q3财报看:左晖不急于变现,专注打造长期价值

2020-12-07 09:18

- 贝壳(BEKE) 0

- 腾讯控股(00700.HK) 0

- 京东(JD) 0

贝壳找房于11月17号发布了上市后的首份季度财务报告,2020年第三季度总营收达到205亿元,与去年同期的120亿元相比增长70.9%;Non-GAAP净利润18.6亿元,较去年同期的6亿元增长210%。2020年前三季度(1-9月)贝壳获得总营收为478亿元人民币,相比去年同期的316亿元增长51%,前三季度Non-GAAP净利润37亿元,较去年同期的16亿增长130%。在疫情期间依然能保持如此高速的增长在美股中实属难得,但这并不是贝壳加速变现带来的;反而在变现的节奏上面,左晖依然没有因为上市改变他坚持创造价值的原则,持续在创造新的行业价值和公司的长远价值。

增长主要靠规模增加和新房业务增长

先说变现能力。贝壳从成立以来,乃至上市之后,一直都没有为了上市的财务报表刻意去调整收取的二手房佣金率水平,而是顺应着其覆盖更多的城市,保持平台的健康良性发展和佣金率的自然变化。新房业务的佣金率也基本保持稳定。

这并不是说贝壳现在没有提价的能力,就如我在贝壳上市时所表达的“贝壳目前在行业的地位已经是找不到竞争对手,拥有稳固老大的地位”。但左晖没有选择许多新上市公司通常的加快变现做法;应该是左晖坚持“做难而正确的事”的经营理念,让团队在IPO后依然能够保持创造长期价值的做法。当然,不需要提高变现率依然可以保持业绩自然的高增长也为他们提供了坚持这样做的底气。

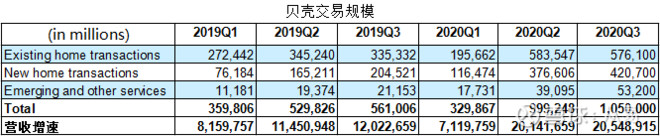

贝壳整体交易规模除了新冠刚爆发的第一季度下降8.3%之外,第二第三季度都保持了89%和87%的高速增长。分业务板块看,新房交易规模甚至在第一季度都依然有53%的同比增速,二三季度更是达到128%和106%的高增长;新兴和其他业务也依然在第一季度都还有59%的增速,二三季度也增长102%和152%;二手房交易规模在第一季度降幅较大,达到-28%,但二三季度也迅速恢复了增长,增速达到69%和72%。综合来看,贝壳前三季度整体交易规模已经达到2.4万亿元,较上一年的1.45万亿元增长64%(超过了综合电商平台阿里、京东的GTV增速);其前三季度GTV增速高于营收增速51%达13个百分点。

专注人、店、服务的持续提升,打造长期价值

在左晖的带领下,贝壳一方面对变现保持了冷静的克制,但在中介行业价值和长期发展方面却依然在大力的投入,并保持了对中介长期价值的持续关注。

在贝壳发布财报前的11月12日,贝壳正式推出了“人店助燃计划2.0”,旨在赋能门店,更好帮助门店及中介服务者不断成长,为消费者提供高品质、高效率的服务;从而为门店增效,推动从业者素质不高的房产中介行业实现品质进阶。我想这也是在践行左晖很早之前表达过的“希望让房产中介这个职业有社会尊严”行业理想。

通过对门店中介经纪人服务能力、素质的提升,加强他们的职业专业度和职业素养,能够提升社会对房产中介这个职业的好感;为此,贝壳制定了38个系列、204门专属课程帮助中介经纪人培训学习、提升自己。让更多的房产中介从业者对这个行业有了认同,增加了他们的自信和尊严。同时,平台还通过“人-店AI分配系统”自动、良性匹配门店与经纪人,实现了品质与效率的双循环,让代招30日人才流失率由原先的7.7%降至2.7%。所以,链家的中介经纪人平均从业时间才能达到28.6个月以上,拉开行业平均从业时长不足12个月1.5倍的差距。贝壳希望到2024年,利用链家的经验带动贝壳平台经纪人平均从业时长突破24个月。

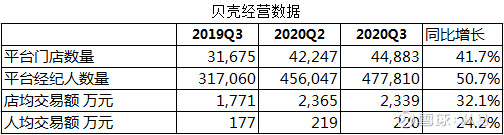

正是这样对人、对服务、对最底层的行业价值的重视,贝壳才能在快速发展状大的同时不断提升、塑造其所引领的居住服务业的行业价值;在最高、最本质的“道”的层面构建起他最宽的护城河。这样的变化也能在财报数字中体现出来,贝壳平台的门店数量和经纪人数量分别同比增长42%和51%的同时,店效和人效居然还能同步提升32%和24%。平均单店季度交易额已经达到2339万元,折算单店平均年度交易额已经接近其A级门店1亿元的交易规模标准。

贝壳找房COO徐万刚在发布会中透露,在人店助燃计划下,贝壳平台A级门店已从分级启动时的4410家提升至1万家,仅用7个月的时间实现A店数量翻倍;现在平台A级门店占总门店数4.45万家的比例已经达到25%。如今,贝壳平台A店的月平均店效已达20万,接近一半A店的年化GTV达到了小康标准,即实现门店年GTV达到1亿,每月平均店效达到18万。

这些措施会吸引越来越多的中介门店加入到贝壳平台来,因为加入进来之后贝壳会帮门店进行整体性的提升,而不是像一般的互联网平台一样只是简单获取流量。这样的增长会比提高平台变现率的增长健康许多,长远的价值也会大得多。

事实上,在贝壳的核心ACN网络方面,财报数据也显示各项指标都在增强。截至2020年9月30日,贝壳平台连接的经纪门店数已超过4.4万家,连接的经纪人超过47.7万。客源方面,贝壳三季度移动月活跃用户(MAU)平均为4790万,同比增长82.1%。交易方面,基于ACN的跨店合作交易占比稳定在70%以上。

在用户体验方面贝壳也依然在持续投入,9月份,贝壳VR带看占比超过整体带看量的40%,VR看房逐渐在变成客户实地看房前的必经步骤。此外,贝壳通过线上核签室等产品,整合实名认证、人脸识别、电子签章、OCR自动识别等技术,将原需线下进行的面谈、信息搜集填写、材料签署等流程线上化,从购房合同签订到贷款银行面签所需的时长平均缩短了19%。这些虽然不会带来短期盈利的提升,但对于用户而言是有价值的,左晖就坚持在做。

从贝壳上市后的第一份财报,我们可能并没有看到短期投资者期待的大超预期的盈利暴增;现有的营收盈利增长业绩也是优秀的。不过,作为长期的价值投资者可能更希望看到的是,贝壳依然还是上市前那个理想主义者左晖带领的,在持续重塑行业规则,持续创造行业价值,坚持“做难而正确的事”的有使命感的公司。

风险及免责提示:以上内容仅代表作者的个人立场和观点,不代表华盛的任何立场,华盛亦无法证实上述内容的真实性、准确性和原创性。投资者在做出任何投资决定前,应结合自身情况,考虑投资产品的风险。必要时,请咨询专业投资顾问的意见。华盛不提供任何投资建议,对此亦不做任何承诺和保证。

推荐文章

7月3日外盘头条:特朗普2025年交易逾2.1万笔 霍尔木兹海峡不复往日 微软计划8月推出Copilot全端整合产品

美股前瞻 | 美国6月非农大幅低于预期!纳指期货转涨至0.5%;马斯克称特斯拉机器人产线或已就绪;英伟达祭出AI工厂分成模式

打新攻略 | 太疯狂了!16只新股“撞期”招股,物理AI、PCB等龙头扎堆上阵,如何部署资金搏中“大肉签”?

华盛早报 | AI硬件股集体“熄火”!闪迪、美光暴跌10%,韩股开盘即熔断;苹果酝酿采购中国存储芯片

美股前瞻 | 美国6月“小非农”创3月来最低增幅!纳指期货盘前跌逾0.5%;美联储沃什今夜21点发布重要演讲;存储股走弱,闪迪跌超4%

华盛早报 | 芯片股涨疯了!纳指深夜再度飙涨1.5%;SK海力士启动美股IPO,股票代码“SKHY”

股价翻倍上涨,美光、英特尔和AMD第二季度市值合计增加约2万亿美元

美股前瞻 | 纳指八成多头被套!花旗称抛压远未结束;海力士已提交在纳斯达克上市申请;金价料创08年来最大月跌幅